Báo cáo nghiên cứu Web3 dài vạn chữ: Tổng kết toàn cảnh năm 2023, triển vọng xu hướng năm 2024

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo nghiên cứu Web3 dài vạn chữ: Tổng kết toàn cảnh năm 2023, triển vọng xu hướng năm 2024

Cũng trong năm nay, con người đặt câu hỏi về các câu chuyện, hiểu được các câu chuyện, và trở thành chính những câu chuyện đó.

Tác giả: Ban biên tập Odaily Star Daily

Năm 2023 là một năm thay đổi nhanh chóng và sự phân hóa ngày càng gia tăng.

Khói thuốc súng cũ chưa kịp tan, thì cuộc chiến mới lại bùng lên. Việc phong tỏa công nghệ và đàn áp kinh tế ngày càng nghiêm trọng.

AI đại diện bởi ChatGPT bắt đầu thương mại hóa quy mô lớn, phe chủ nghĩa tăng tốc và phe bi quan về công nghệ tranh luận gay gắt trước thời khắc có thể là bước chuyển đổi đột phá nhất trong lịch sử loài người. Cuộc tỉ thí giữa hai ông lớn mạng xã hội Musk và Zuckerberg dừng lại ở mức độ trực tuyến. Đồng thời, trên phạm vi toàn cầu, các sản phẩm văn hóa, giải trí, phổ biến và tiêu dùng hiện tượng đều không có điểm nổi bật nào. Tất cả những điều này dường như là kết quả tất yếu của sự phát triển sâu rộng theo hướng đa giá trị.

Dưới tác động của cơ cấu dân số và nền tảng vĩ mô xoay chuyển, bất động sản, internet (di động)... những ngành từng hỗ trợ tăng trưởng GDP cao giờ đây đã mất đi hào quang, trong khi các ngành sản xuất thông minh, AI, vật liệu, năng lượng... đang bước vào giai đoạn tăng trưởng. Người dân trên mảnh đất này cuối cùng cũng trở lại cuộc sống bình thường ngoài đời thực, cố gắng lấy lại vài năm đã mất, nhưng buộc phải chịu đựng cú sốc từ việc cắt giảm nhân sự và chi phí trên diện rộng của doanh nghiệp.

Thu hẹp tầm nhìn về lĩnh vực Web3, trong bối cảnh phân hóa và biến động lớn, các hành động nhỏ nhằm hàn gắn rạn nứt và thích nghi với hoàn cảnh liên tục diễn ra.

Về tương tác với thế giới bên ngoài, tiến độ ETF Bitcoin giao ngay đang được đẩy nhanh, lợi ích từ dòng vốn lớn đổ vào thị trường tiếp tục được hấp thụ; tỷ lệ áp dụng tiền mã hóa làm phương tiện thanh toán tăng ổn định; Worldcoin thu thập hơn 2,53 triệu thông tin mống mắt trong 130 ngày; trái phiếu kho bạc Mỹ hiệu suất tốt kết hợp DeFi thông qua RWA; CZ rút lui, những người tham gia tuân thủ khác sẽ lần mò theo Binance để vượt qua con sông quản lý dữ dội; trong lúc các doanh nghiệp mã hóa đối đầu với cơ quan quản lý Mỹ, Hồng Kông liên tục đưa ra tín hiệu tích cực; SBF bị tuyên án, đống rác mà 2022 để lại đang dần được dọn dẹp; trong khi vụ phá sản của Ngân hàng Silicon Valley và USDC cùng các stablecoin khác mất neo buộc chúng ta phải xem xét lại khoảng cách rủi ro giữa tài chính truyền thống và tài chính mã hóa.

Sự phục hưng trong hệ sinh thái Bitcoin, cách thức phát hành tài sản và chuẩn giao thức thay đổi, câu chuyện mới quay trở lại công chuỗi lâu đời và có sự đồng thuận mạnh mẽ nhất; trào lưu inscriptions và meme lan sang nhiều chuỗi, "những người sáng tạo" cầm tấm vé mang tên "công bằng" cố gắng tái phân phối lợi ích. Ethereum hoàn thành nâng cấp Shapella, chia tay khai thác, mở cửa rút tiền đặt cược, LSD dẫn đầu Lido vươn lên ngôi vương TVL DeFi; EVM duy trì tính chính thống, các L2 mới cũ lao vào cạnh tranh hạ tầng.

Về ứng dụng, năm 2023 không có mùa hè rực rỡ, DeFi, NFT, GameFi chỉ có đổi mới nhỏ lẻ và tần suất thấp,格局 vững chắc, chỉ có gia đình Blur+Blend+Blast khuấy động chút ít làn nước xuân; may mắn thay, AI+Crypto tiếp nối, các ứng dụng kết hợp ra đời tại các hướng như mạng xã hội, hỏi đáp, dữ liệu, giao dịch...

Cũng trong năm nay, mọi người chất vấn câu chuyện, hiểu được câu chuyện, trở thành câu chuyện. Những người phê bình, quan sát, xây dựng giành giật cây đũa chỉ huy, xoắn ba bản nhạc biến tấu thành bản giao hưởng Web3 phiên bản 2023.

Bài báo cáo dài này, Odaily Star Daily sẽ cùng bạn nhìn lại toàn cảnh năm 2023, dự đoán năm 2024 từ góc độ tổng kết sự kiện lớn, giải mã dữ liệu, rà soát ngành nghề, từ thị trường vĩ mô đến các赛道 vi mô.

Chính sách quản lý: Mỹ siết chặt, Hồng Kông bước tiến lớn

Năm 2023, Ủy ban Chứng khoán Mỹ (SEC) và các cơ quan quản lý khác như Bộ Tư pháp đã áp dụng các biện pháp giám sát nghiêm ngặt hơn đối với ngành tiền mã hóa nói chung.

Từ kế hoạch cho vay mã hóa của Genesis Global Capital và Gemini Trust Company, đến các hành động chống lại Kraken và SushiSwap, rồi vụ kiện đối với người sáng lập Tron là Tôn Vũ Dương, cũng như các hành động pháp lý chống lại Coinbase và Binance, các sự kiện này nhấn mạnh thái độ nghiêm khắc của các cơ quan quản lý Mỹ đối với trạng thái "miền Tây hoang dã" của thị trường mã hóa, đẩy mạnh mục tiêu chuẩn hóa toàn bộ ngành.

Đặc biệt, ngay cả các sàn giao dịch lớn như Coinbase và Binance dù có thái độ chấp nhận quản lý vẫn không thoát khỏi, cho thấy các cơ quan quản lý không chỉ chú ý đến các công ty nhỏ hoặc ở rìa mà còn tiến hành kiểm tra toàn diện toàn ngành.

Khi tiền mã hóa hướng tới thị trường tăng giá, áp lực từ đội ngũ pháp lý của các công ty lớn, cơ quan lập pháp và dư luận khiến áp lực quản lý không được giải phóng hoàn toàn, vì mọi người đều được hưởng lợi; trong khi đó, trong thời kỳ thị trường giảm giá, các cơ quan quản lý có thể tận dụng các sự kiện như FTX làm lý do để tự do hành động quản lý.

Tuy nhiên, từ một góc nhìn khác, các hành động pháp lý và phán quyết năm 2023 cũng mang lại mức độ rõ ràng và chắc chắn nhất định cho ngành tiền mã hóa.

Ví dụ, phán quyết trong vụ Ripple cung cấp vị thế pháp lý rõ ràng hơn cho các tài sản kỹ thuật số như XRP, trong khi vụ kiện GrayScale thắng kiện cho thấy một số thách thức pháp lý thành công. Ngoài ra, thỏa thuận giữa Binance và CEO CZ với Bộ Tư pháp Mỹ cho thấy rằng khi các công ty tiền mã hóa hợp tác với các cơ quan quản lý, họ có thể tìm thấy con đường giải quyết tranh chấp. Môi trường quản lý dần sáng tỏ này là một tín hiệu tích cực đối với các công ty tiền mã hóa, cho thấy họ không còn phải vận hành trong lo lắng, mà có thể phát triển hoạt động kinh doanh trong khung pháp lý rõ ràng và ổn định hơn.

Mặc dù đối mặt với thách thức, nhưng sau loạt sự kiện pháp lý và quản lý này, ngành tiền mã hóa dường như đang phát triển theo hướng trưởng thành và ổn định hơn.

Bờ bên kia đại dương, Hồng Kông, trung tâm tài chính quan trọng giữa Đông và Tây xưa kia, đã dang rộng vòng tay chào đón Web3.

Thủ hiến Lý Gia Siêu, trưởng đặc khu tài chính Trần Mậu Ba và các đại diện khác thường xuyên phát biểu, công khai ủng hộ Web3 triển khai tại Hồng Kông, thu hút các doanh nghiệp mã hóa và nhân tài khắp nơi đến xây dựng. Về chính sách hỗ trợ, Hồng Kông giới thiệu chế độ cấp phép cho nhà cung cấp dịch vụ tài sản ảo, cho phép giao dịch tiền mã hóa dành cho nhà đầu tư cá nhân, khởi động quỹ sinh thái Web3 Hub trị giá hàng chục triệu USD, và lên kế hoạch đầu tư hơn 7 tỷ đô la Hồng Kông để đẩy nhanh phát triển kinh tế số, thúc đẩy phát triển ngành tài sản ảo, đồng thời thành lập nhóm chuyên trách phát triển Web3.0.

Về phía tổ chức tài chính, trái phiếu xanh token hóa trị giá 800 triệu đô la Hồng Kông được bán thành công, Hashkey Exchange - đại diện tuân thủ - đang từng bước mở rộng sản phẩm và dịch vụ, đồng thời lên kế hoạch phát hành HSK, nền tảng tiền tệ, tập đoàn mã hóa BGX đầu tư vào một sàn giao dịch được cấp phép khác là OSL, nơi hợp tác với Victory Securities để cung cấp dịch vụ giao dịch BTC và ETH cho khách hàng bán lẻ tại Hồng Kông, nền tảng tài sản ảo PantherTrade thuộc Futu đã nộp đơn xin giấy phép lên Ủy ban Chứng khoán Hồng Kông, nhiều ngân hàng ảo, công ty bảo hiểm cũng hợp tác với các sàn giao dịch.

Trong khi phát triển mạnh mẽ, các sự kiện rủi ro cũng nhân cơ hội mà đến. Sở giao dịch tiền mã hóa không phép JPEX liên quan đến hơn 1 tỷ đô la Hồng Kông, vụ lừa đảo HOUNAX liên quan đến hơn 100 triệu, HongKongDAO và BitCuped bị tình nghi hành vi lừa đảo tài sản ảo... Những sự kiện xấu này đã thu hút sự chú ý cao độ từ Ủy ban Chứng khoán và cảnh sát Hồng Kông. Ủy ban Chứng khoán Hồng Kông cho biết sẽ hợp tác với cảnh sát để xây dựng tiêu chí đánh giá rủi ro cho các vụ việc tài sản ảo và trao đổi thông tin hàng tuần.

Ngoài Mỹ và khu vực Hồng Kông: Tháng 1, Hàn Quốc cho phép phát hành token chứng khoán; tháng 8, ETF Bitcoin giao ngay đầu tiên tại châu Âu (Jacobi FT Wilshire Bitcoin ETF) niêm yết; tháng 9, chính phủ Nhật Bản cho phép các doanh nghiệp khởi nghiệp gọi vốn bằng tiền mã hóa; tháng 10, các nhà lãnh đạo G20 công bố tuyên bố chung, nhất trí thông qua lộ trình quản lý tiền mã hóa; trong khi Singapore dự kiến cấm giao dịch ký quỹ hoặc đòn bẩy tiền mã hóa vào giữa năm 2024 để kiềm chế đầu cơ của nhà đầu tư cá nhân.

Thị trường thứ cấp: Phục hồi, tích lũy sức mạnh, chuyển đổi cấu trúc nội bộ

Năm 2023, thị trường dần thoát khỏi giai đoạn suy thoái sâu, từ cái lạnh giá mã hóa sau sự sụp đổ của FTX dần đón ánh nắng xuân nhẹ.

Nhìn chung, dữ liệu từ Coingecko cho thấy, đầu năm vốn hóa thị trường mã hóa khoảng 831,7 tỷ USD, sau đó tăng dần, đến ngày 12 tháng 12, vốn hóa đã vượt 1,62 nghìn tỷ USD, gần gấp đôi so với đầu năm, đã tiệm cận công ty có vốn hóa lớn thứ tư toàn cầu—Alphabet (1,67 nghìn tỷ USD).

Trong giai đoạn chuyển giao giữa thị trường tăng và giảm, tỷ trọng vốn hóa của BTC và ETH cũng có sự thay đổi đáng kể: Bitcoin tăng từ 38,31% đầu năm lên 49,5% hiện nay; ETH tăng từ 17,45% đầu năm lên trên 18%, sau đó giảm xuống 16,2% hiện nay, không theo kịp đà hút vốn của BTC.

Về giá cả, Bitcoin tăng dần từ mức 16.615 USD đầu năm, vượt 20.000 USD vào ngày 14 tháng 1, vượt 30.000 USD vào ngày 11 tháng 4, sau nửa năm điều chỉnh, vượt lại 30.000 USD vào ngày 22 tháng 10, và chính thức vượt ngưỡng 40.000 USD vào ngày 3 tháng 12, đạt 41.890 USD vào ngày 12 tháng 12, gấp 2,5 lần giá đầu năm. ETH cũng tăng dần từ mức 1.200 USD đầu năm, vượt 2.000 USD vào ngày 13 tháng 4, sau đó dao động trong khoảng 1.500-2.000 USD, đến tháng 12 giữ trên 2.000 USD, đạt 2.232 USD vào ngày 12 tháng 12, tăng 86% so với đầu năm.

Trong top 100 token vốn hóa cuối năm, hầu hết đều hưởng lợi từ ánh nắng xuân nhẹ, trải qua đợt tăng giá mạnh; chỉ một số ít token như SUI, BLUR, APE, CAKE, ALGO giảm giá.

Trong top 20 token vốn hóa, ba token sau đây tăng mạnh:

1. Solana (SOL), chủ yếu nhờ tin tức FTX tái khởi động, từ 9,97 USD đầu năm lên 66 USD hiện nay, tăng trưởng 579,57%, hiện xếp hạng vốn hóa thứ 6;

2. Chainlink (LINK), hưởng lợi từ sự phục hồi thị trường mã hóa, tăng từ 5,62 USD đầu năm lên 14,17 USD hiện nay, tăng trưởng 154,46%, hiện xếp hạng vốn hóa thứ 14;

3. Bitcoin Cash (BCH), chịu ảnh hưởng từ độ nóng của Bitcoin, tăng từ 95,96 USD đầu năm lên 227,48 USD hiện nay, tăng trưởng 134,33%, hiện xếp hạng vốn hóa thứ 19;

Ngoài ra, năm nay các khái niệm liên quan đến L2 rất nóng, theo thống kê của Coingecko, vốn hóa tổng cộng các token L2 hiện đạt 16,78 tỷ USD, năm lớn nhất lần lượt là Polygon (7,89 tỷ USD), Immutable (2,6 tỷ USD), Optimism (1,95 tỷ USD), Mantle (1,786 tỷ USD), Arbitrum (1,45 tỷ USD), trong đó các token như IMX và OP đều tăng trên 80% trong năm.

Về blockchain mô-đun, dự án hàng đầu Celestia đã ra mắt mainnet vào cuối tháng 10, token TIA tăng 188% trong một tháng.

Về AI, cùng với việc ChatGPT ra mắt cuối năm ngoái, năm 2023 được coi là năm đầu tiên ứng dụng mô hình AI lớn. Các token liên quan đến AI vì vậy được hưởng lợi, phần lớn có mức tăng cao trong năm nay. Các đại diện vốn hóa cao trong khái niệm này là Bittensor (1,785 tỷ USD) và Render (1,498 tỷ USD), tăng lần lượt 178% và 734%. Tháng 7, dự án mã hóa của Sam Altman, CEO OpenAI, Worldcoin chính thức phát hành token, giá phát hành khoảng 2 USD, chạm đáy khoảng 1 USD vào tháng 9, sau đó tăng chậm, hiện báo giá 2,38 USD.

Về token nền tảng, dữ liệu thống kê từ Coingecko cho thấy, tính đến ngày 12 tháng 12, vốn hóa tổng cộng các token nền tảng đạt 65,321 tỷ USD, năm lớn nhất lần lượt là: BNB (37,962 tỷ USD), UNI (4,58 tỷ USD), OKB (3,605 tỷ USD), LEO (3,449 tỷ USD) và CRO (2,584 tỷ USD). Các token nền tảng tăng mạnh trong năm nay lần lượt là: RUNE (297,61%), BGB (168,79%) và OKB (117,03%). Đáng chú ý, FTT từng sụp đổ năm ngoái, do tin tức FTX tái khởi động nên tăng mạnh trong năm nay, mức tăng từ đầu năm đến nay là 246,49%.

Về stablecoin, tính đến ngày 12 tháng 12, vốn hóa tổng cộng stablecoin đạt 1.298 tỷ USD, chiếm 8,0% vốn hóa mã hóa toàn cầu. Về quy mô thị trường, hiện nay USDT (90,5 tỷ USD), USDC (24 tỷ USD), DAI (5,28 tỷ USD), TUSD (2,6 tỷ USD) và BUSD (1,47 tỷ USD) cơ bản chia sẻ phần lớn thị trường stablecoin. So với sự cân bằng giữa Tether, USDC và BUSD năm ngoái, thị phần của USDC và BUSD năm nay đều giảm mạnh.

Trong tháng 3 năm 2023, Circle - đơn vị phát hành USDC - và Ngân hàng Silicon Valley (SVB) xảy ra sự kiện lớn. Do SVB gặp khủng hoảng thanh khoản và khách hàng rút tiền hàng loạt, 3,3 tỷ USD mà Circle gửi tại ngân hàng này gặp rủi ro. Điều này khiến giá stablecoin USDC của Circle dao động và mất neo. Circle gắn liền chặt chẽ với hệ thống ngân hàng Mỹ, sự kiện phá sản SVB ảnh hưởng nghiêm trọng đến uy tín của nó, từ đó khiến lượng lưu thông USDC giảm mạnh. Circle và đối thủ Tether đều đầu tư khoản dự trữ stablecoin của mình (lần lượt 24 tỷ và 87 tỷ USD) vào tài sản như trái phiếu kho bạc Mỹ để kiếm lợi nhuận, nhưng sự sụt giảm thị phần của USDC khiến Circle đối mặt thách thức IPO nghiêm trọng hơn. Vốn hóa USDC vì vậy giảm mạnh, từ 44 tỷ USD tháng 1 giảm dần xuống 24,5 tỷ USD cuối tháng 11, giảm khoảng 44,32%.

Vào tháng 2, Ủy ban Chứng khoán Mỹ (SEC) gửi thông báo Wells đến công ty stablecoin Paxos, dự báo có thể khởi kiện, lý do là Binance USD (BUSD) do Paxos phát hành và niêm yết được coi là chứng khoán chưa đăng ký. Cùng ngày, Bộ Dịch vụ Tài chính New York (NYDFS) yêu cầu Paxos ngừng đúc BUSD mới. Paxos tuyên bố từ ngày 21 tháng 2 sẽ ngừng phát hành token BUSD mới, nhưng vẫn hỗ trợ sản phẩm, đảm bảo có thể hoàn trả ít nhất đến tháng 2 năm 2024. CZ cho rằng SEC coi BUSD là chứng khoán chưa đăng ký có thể ảnh hưởng sâu rộng đến ngành mã hóa, và dự đoán người dùng sẽ dần chuyển sang các stablecoin khác. Ngoài ra, có suy đoán rằng việc SEC tấn công BUSD có thể liên quan đến sản phẩm kiếm lãi bằng cách gửi tiền, hoặc liên quan đến danh mục "chứng khoán" rộng hơn. Sau đó, vốn hóa BUSD giảm mạnh, từ 16 tỷ USD đầu năm xuống khoảng 1,69 tỷ USD hiện nay. Tháng 11, Binance tuyên bố sẽ loại bỏ BUSD và đổi BUSD sang FDUSD.

Khác với hai trường hợp trên, vốn hóa USDT tăng mạnh do người dùng từ bỏ các stablecoin khác chuyển sang Tether, tăng từ 66 tỷ USD đầu năm lên 90,5 tỷ USD cuối tháng 11, tăng trưởng 37,12%. Đồng thời, PYUSD do PayPal phát hành và stablecoin GHO của Aave cũng xuất hiện trong năm, làm cho hệ sinh thái stablecoin trở nên đa dạng hơn.

Thị trường sơ cấp: Tổng huy động vốn vượt 7,4 tỷ USD, ở đáy nhìn sự phục hồi

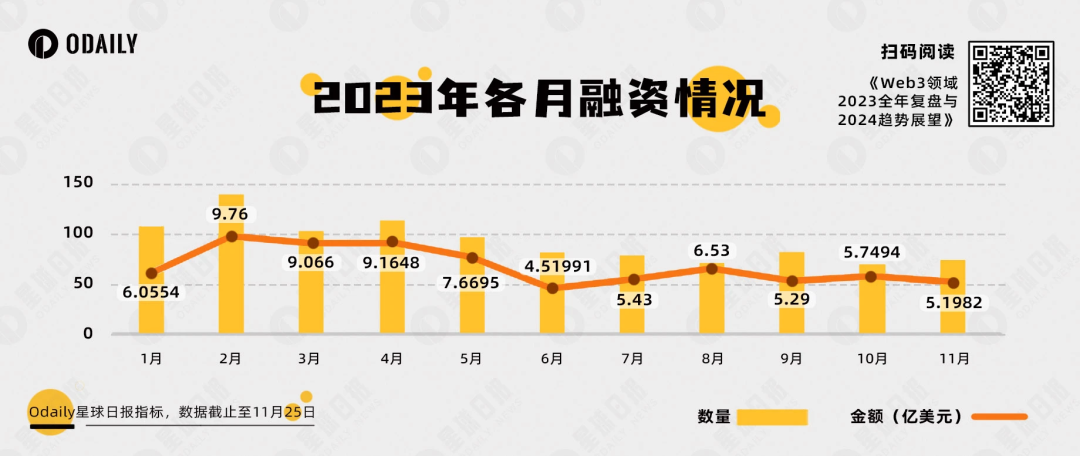

Theo thống kê chưa đầy đủ của Odaily Star Daily, tính đến ngày 25 tháng 11, ngành mã hóa năm 2023 đã công bố 1.023 sự kiện huy động vốn, giảm 38,3% so với cùng kỳ, tổng vốn huy động đã công bố khoảng 7,44 tỷ USD, giảm 78,74% so với cùng kỳ.

Số lượng và giá trị huy động vốn từ tháng 1 đến tháng 11 năm 2023

Huy động vốn thị trường sơ cấp Web3 năm 2023: về số lượng, trung bình mỗi tháng gần 100 vụ, tổng thể cân bằng nhưng giảm; về giá trị huy động, 5 tháng đầu cao hơn 6 tháng sau.

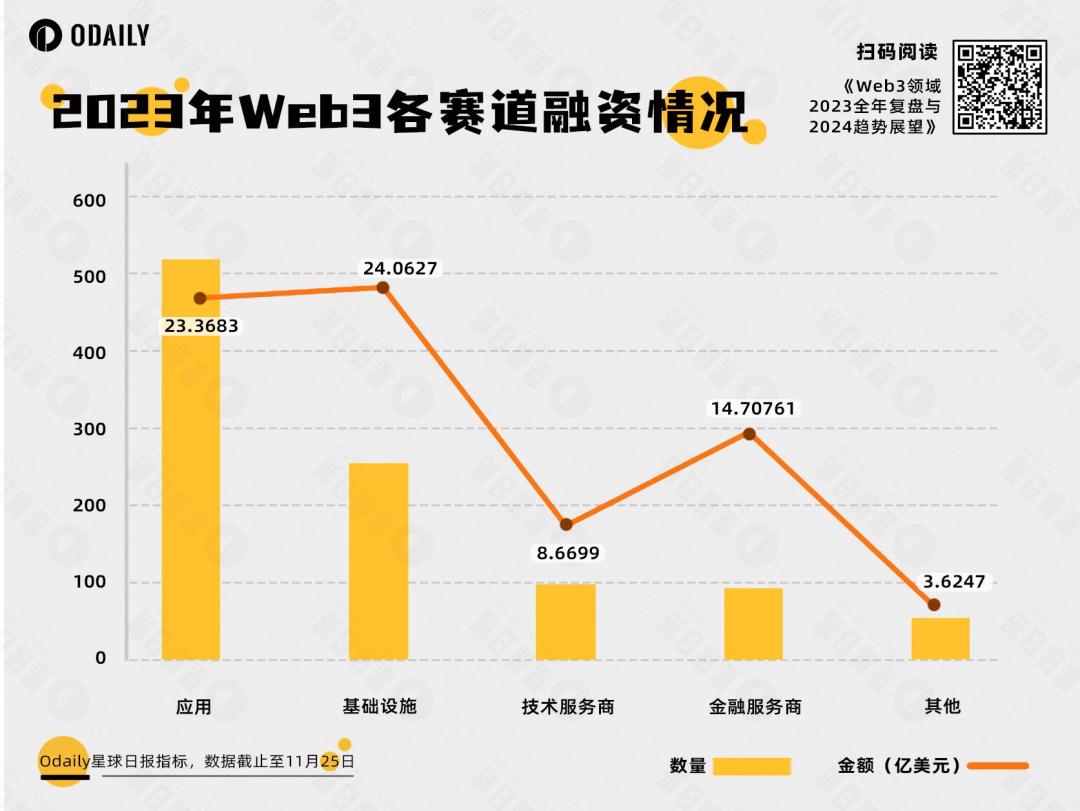

Nhìn chung các dự án huy động vốn thị trường sơ cấp năm 2023, Odaily Star Daily phân loại tất cả các dự án công bố huy động vốn theo năm lĩnh vực lớn —— hạ tầng, ứng dụng, nhà cung cấp dịch vụ công nghệ, nhà cung cấp dịch vụ tài chính và nhà cung cấp dịch vụ khác —— dựa trên loại hình kinh doanh, đối tượng phục vụ, mô hình kinh doanh, đồng thời đánh dấu thêm các phân khúc như DeFi, hạ tầng cơ sở, GameFi, CeFi, công cụ, NFT và Layer 1.

Từ hình trên có thể thấy, các赛道 huy động vốn nóng trong năm 2023 rơi vào ứng dụng, số lượng huy động vốn cả năm vượt 500 vụ. Điều này cũng báo hiệu rằng sự phát triển hạ tầng Web3 chậm lại, ngành cần những "ứng dụng béo" có tiềm năng áp dụng quy mô lớn.

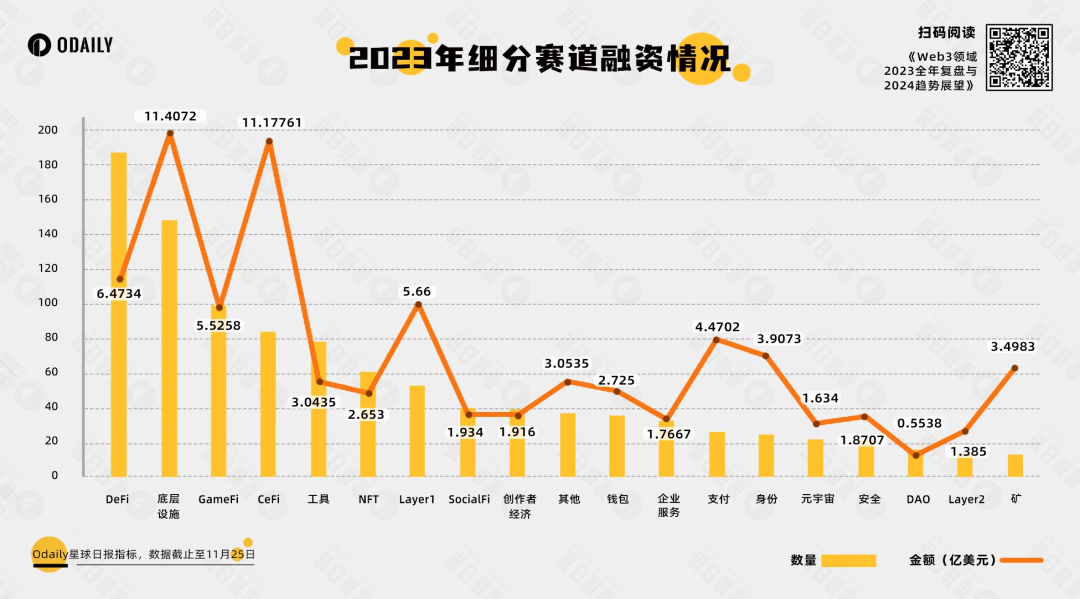

Xét về số lượng huy động vốn theo phân khúc, phân khúc DeFi dẫn đầu với 187 vụ huy động vốn, đứng đầu cả năm. Trong đó, các sàn giao dịch phục vụ tổ chức và DEX sổ lệnh dựa trên blockchain hiệu suất cao nổi bật.

Tiếp theo, hạ tầng cơ sở luôn là phân khúc được vốn ưa chuộng, cũng nhận được 148 vụ huy động vốn, đồng thời nhiều dự án hạ tầng cơ sở hơn nữa cũng tích cực phục vụ các lĩnh vực truyền thống, kênh kiếm lời đa dạng hơn.

Phân khúc GameFi và CeFi lần lượt đứng thứ ba và thứ tư với 99 và 84 vụ huy động vốn. GameFi luôn là tiền tuyến đón người mới Web3 nhờ khả năng chơi và tỷ suất lợi nhuận, trong hai năm gần đây, số lượng huy động vốn của dự án GameFi luôn dẫn đầu, có lẽ đối với vốn, chu kỳ hoàn vốn của GameFi ngắn hơn.

Các phân khúc còn xuất hiện một số mô hình mới như Telegram Bot, nền tảng cổng vào và AI+... Sự trỗi dậy của Telegram Bot và nền tảng ứng dụng cổng vào cung cấp cổng vào Web3 dễ sử dụng cho người dùng mới; sự trỗi dậy của dự án AI+ được hưởng lợi từ sự phát triển nhanh chóng trong lĩnh vực AI.

Trong giai đoạn thị trường giảm giá, vốn đầu tư thận trọng hơn, số lượng dự án huy động vốn trên 10 triệu USD khoảng 200 dự án, giảm 58,68% so với cùng kỳ. Nhưng trong đó cũng có dự án huy động vốn trên 100 triệu USD.

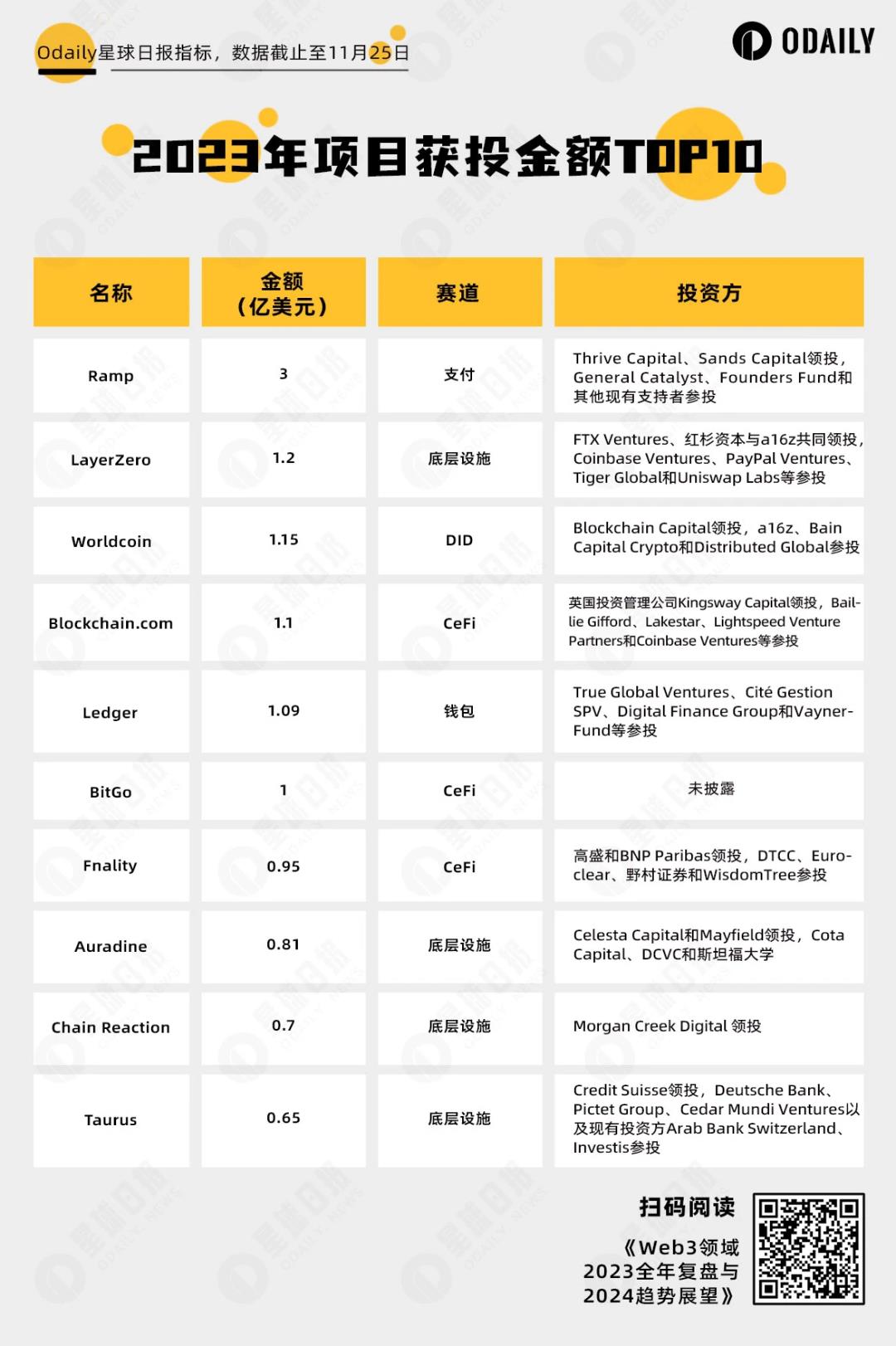

TOP 10 dự án huy động vốn năm 2023

Ramp, LayerZero và Worldcoin là ba dự án huy động vốn nhiều nhất năm nay:

Ramp chủ yếu phục vụ kênh thanh toán fiat giữa thị trường mã hóa và thị trường tài chính truyền thống, cung cấp hạ tầng cho việc đưa vốn vào Web3.

LayerZero là hạ tầng cơ sở, thu hút sự chú ý của các tổ chức Web3 nổi tiếng như a16z, Coinbase Ventures và các tổ chức truyền thống như Sequoia Capital, PayPal Ventures.

Worldcoin thu hút sự chú ý và theo đuổi của thị trường mã hóa nhờ nền tảng đội ngũ và thiết lập giá trị công nghệ tương lai độc đáo, trở thành đầu tàu mới trong赛道 DID, khiến công chúng mong đợi sự kết hợp giữa hệ thống danh tính trong kỷ nguyên AI và Web3.

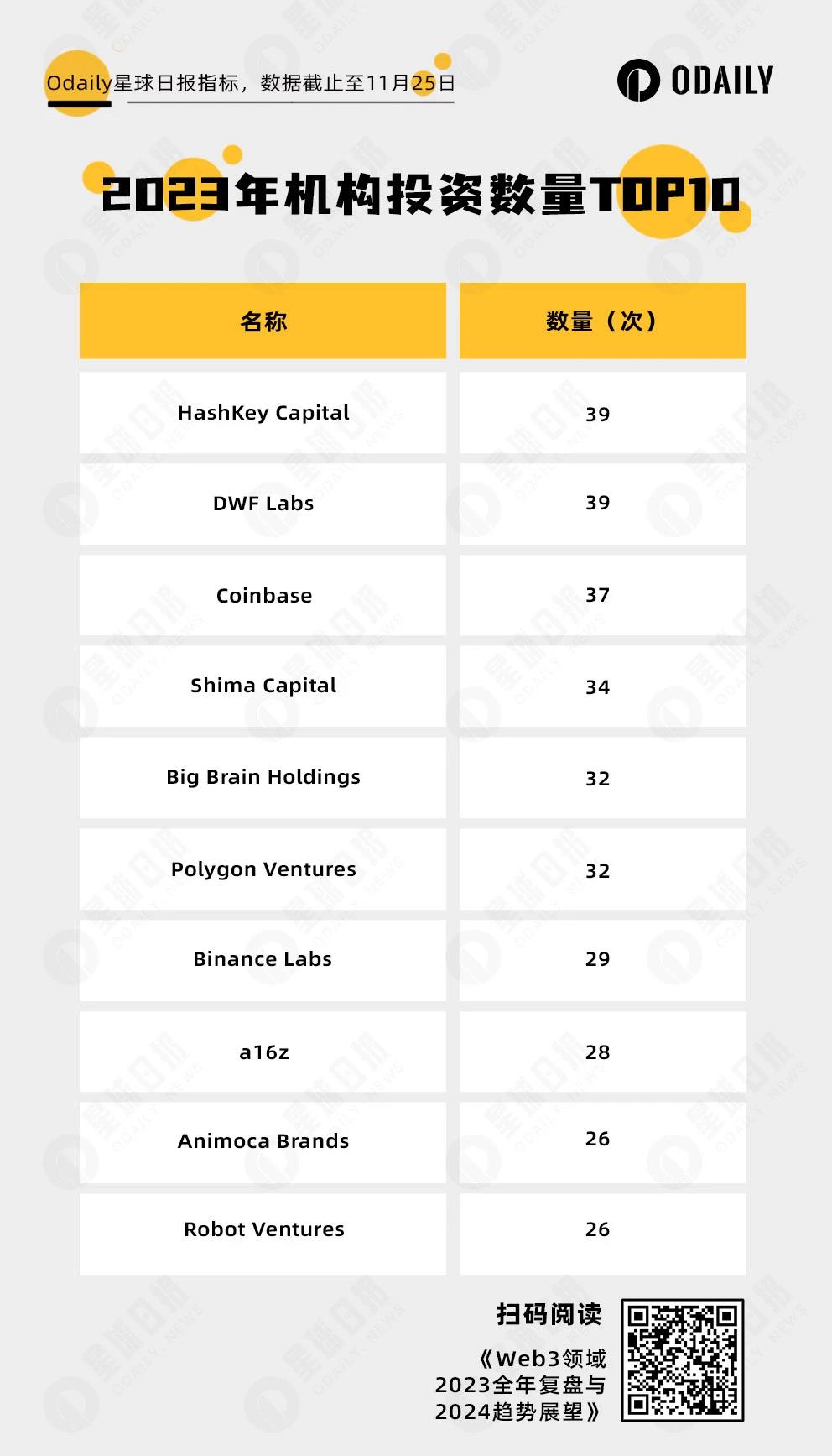

Từ hình trên có thể thấy, HashKey Capital và DWF Labs cùng đứng đầu về số lần đầu tư năm nay. Về sở thích, hạ tầng và DeFi chiếm gần hai phần ba đầu tư của HashKey Capital năm nay. DWF Labs nổi bật nhờ phong cách làm thị trường và mô hình kinh doanh dọc, tập trung vào赛道 Layer 1 và GameFi (kết hợp 17 vụ).

Đồng thời, chúng tôi cũng thấy nhiều tổ chức từng nằm trong bảng xếp hạng năm ngoái như a16z, Animoca Brands, Shima Capital, Coinbase. Mặc dù số lần đầu tư giảm mạnh so với năm ngoái, nhưng các dự án họ đầu tư vẫn rất nổi bật, ví dụ như Worldcoin, LayerZero, YGG, v.v.

Cuối cùng, mặc dù một số tổ chức không上榜, nhưng vẫn đạt thành tích ấn tượng, ví dụ Paradigm chỉ công bố 6 lần đầu tư cả năm, nhưng Friend.tech, Blast và Flashbots đều thu hút sự chú ý cực cao.

Tóm lại, so với năm ngoái, thị trường sơ cấp năm 2023 giảm nghiêm trọng cả về số lượng và giá trị huy động vốn, điều này ít nhiều liên quan đến thị trường thứ cấp đang trong giai đoạn thị trường giảm giá. Nhưng đáy đã hình thành, năm tới có thể đón sự phục hồi. Những tổ chức gieo hạt giống sẽ trực tiếp chứng kiến cây non trưởng thành.

Bitcoin: Hai lực lượng từ dưới lên và từ ngoài vào

Ngày 30 tháng 1, giao thức «Ordinals» do Casey Rodarmor tạo ra chính thức khởi chạy trên mạng chính Bitcoin, mở ra hành trình cho làn sóng đổi mới hệ sinh thái Bitcoin đầy sóng gió trong năm 2023.

Ban đầu, Ordinals chủ yếu là dự án NFT, tạo ra khái niệm sub10K (inscriptions có số thứ tự dưới 10.000), lúc này các dự án có thể nói là kỳ lạ, chủ yếu do các thành viên cộng đồng tự tạo.

Sau đó, Yuga Labs với tư cách là quân đội chính quy đầu tiên phát hành loạt TwelveFold, «Yuga Labs khám phá mối quan hệ giữa thời gian, toán học và tính biến đổi trong loạt TwelveFold». Khác với BAYC và các PFP khác, các tác phẩm tạo nên loạt TwelveFold do đội nghệ thuật Yuga Labs sử dụng mô hình 3D, cấu trúc thuật toán và công cụ render cao cấp tạo ra bên trong, nhằm tôn vinh các inscriptions thủ công ban đầu.

Và loạt NFT Bitcoin ban đầu chủ yếu sao chép các loạt NFT chuỗi khác, ví dụ như Ordinal Punks và Bitcoin Punks sử dụng hình ảnh CryptoPunks trên Ethereum. Thời kỳ này, NFT cũng rất mộc mạc, việc kiểm tra tính hợp lệ của Bitcoin Punks được đội phát triển thực hiện bằng cách so sánh hình ảnh và kiểm tra hash có phải là bản phát hành đầu tiên hay không.

Lúc này, sóng bắt đầu từ những gợn sóng nhỏ, sau đó cao trào BRC-20 ập đến.

Domo đề xuất một tiêu chuẩn token vào ngày 9 tháng 3, khắc một đoạn văn bản cụ thể lên Bitcoin và «xem nó như» một token, token BRC-20 đầu tiên ORDI ra đời, sau đó các thành viên hệ sinh thái triển khai các token cộng đồng vô chủ như meme, punk, pepe, sats cũng ra đời vào ngày 9 tháng 3.

Tháng 3, token BRC-20 chưa được nhiều người chú ý, chủ yếu giao dịch qua OTC, cuối tháng 4 ORDI đạt 1 U, bắt đầu kéo theo loạt BRC-20 tăng giá, lúc này các loại giao dịch chính vẫn do cộng đồng tự xây dựng và lan truyền, như các meme, punk đã nêu trên, concept domo của người sáng lập Ordinals, concept nals hoàn chỉnh, v.v.

Sau đó, ORDI tăng vượt 4 U, nhiệt độ BRC-20 ngày càng tăng, và các token có dự án bắt đầu ra đời, ví dụ như nền tảng IDO TURT, concept trò chơi ORDZ, v.v.

Đồng thời, một số KOL nền tảng X cũng bắt đầu tham gia, Jack Levin, người sáng lập XEN, các token liên quan như PUSY, EPIC, DRAC, v.v., cuối cùng phát hành công khai VMPX, khiến phí giao dịch mạng Bitcoin tăng vọt lên hơn 400 sats/byte. Tương tự, người dùng có tên BitGod gây sốt nhờ loạt hoạt động vận hành, token OXBT do anh ta thúc đẩy cũng từng trở thành BRC-20 nóng nhất.

Sự FOMO cực độ cũng báo hiệu điểm ngoặt sắp đến. Ngày 8 tháng 5, Gate.io thông báo niêm yết ORDI, tăng cao nhất lên 29,5 USDT, đóng cửa ngày hôm đó ở 17,8 USDT. Trong khi đó, do mạng quá tắc nghẽn, người dùng khó đặt lệnh, sau khi lệnh đã đặt bị xóa, Unisat ghi nhận ORDI vượt 30 USDT. Ngày 20 tháng 5, OKX thông báo niêm yết ORDI, ORDI tăng cao nhất lên 17,1 USDT, đóng cửa ở 12,5 USDT.

Cao trào thứ hai của BRC-20 bắt đầu từ ngày 25 tháng 9, token BRC-20 sats hoàn thành đúc, tổng số lần đúc đạt 21.107.258 lần, số người nắm giữ đạt 36.061 người, quá trình đúc bắt đầu từ ngày 9 tháng 3 năm 2023, mất tổng cộng 6 tháng, chi phí đúc vượt 20 triệu USD. Và vào ngày này, con quái vật Corse đã đổ bộ vào cảng Juan, ORDI đóng cửa ở 3,6 USDT.

Ngày 30 tháng 10, ví inscription Bitcoin UniSat Wallet thông báo quyết định đưa 14 tài sản inscription vào danh sách hỗ trợ ban đầu của brc 20-swap trên mainnet, bao gồm sats, ordi, oxbt, meme, vmpx, pepe, v.v.

Đầu tháng 11, sats tăng mạnh, một lần nữa làm nóng BRC-20, concept vườn thú bắt đầu nổi lên, bao gồm rats, cats, bear và loạt token động vật khác bắt đầu chiếm các vị trí hàng đầu trong bảng xếp hạng giao dịch.

Hoàng đế tối cao đã đến Paris trung thành của mình vào ngày 7 tháng 11:随着 Binance niêm yết ORDI, ORDI cũng bắt đầu giành lại đất, ngày 24 tháng 11 tăng cao nhất lên 27,8 USDT, một lần nữa trở thành token BRC-20 vốn hóa lớn nhất. Ngày 7 tháng 12, ORDI lập kỷ lục历史新高 đạt 69,7 USDT, vốn hóa vượt 1 tỷ USD.

Ngày 16 tháng 11, phí giao dịch thông thường mạng Bitcoin tăng lên 186 sats/byte. Chi phí khắc inscription BRC-20 ngày càng tăng cao, nhưng không ngăn được sự nhiệt tình của người dùng, một vài BRC-20 lớn như MMSS, Bear nhanh chóng hoàn thành việc khắc toàn bộ.

Khi BRC-20 phát triển mạnh mẽ, các giao thức đối thủ cũng dần xuất hiện, các giao thức hàng đầu liên quan như sau:

Chào mừng tham gia cộng đồng chính thức TechFlow Nhóm Telegram:https://t.me/TechFlowDaily Tài khoản Twitter chính thức:https://x.com/TechFlowPost Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News