GrayScale: Động lực học cung cấp tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

GrayScale: Động lực học cung cấp tiền mã hóa

Nhóm quản lý token nên áp dụng phương pháp chiến lược, lựa chọn việc mở khóa nhỏ hơn và thường xuyên hơn để ổn định giá.

Tác giả: Michael Zhao

Biên dịch: Lynn, Mars Finance

Việc cung ứng đóng vai trò then chốt trong động lực thị trường vốn đã không còn là điều bí mật. Điều này rõ ràng không chỉ trong lĩnh vực cổ phiếu truyền thống (việc phát hành cổ phiếu lưu thông ảnh hưởng đến giá cổ phiếu của công ty) mà còn rất rõ ràng trong thế giới tiền mã hóa đang phát triển nhanh chóng.

Grayscale Research đã phân tích các sự kiện cung ứng lớn như việc giảm thưởng khối Bitcoin (halving), cũng như đợt hợp nhất (Merge) và nâng cấp Shapella của Ethereum, vì những sự kiện này về mặt lịch sử luôn là chất xúc tác cho những thay đổi trong động lực cung ứng của các tài sản này. Chúng tôi tin rằng những sự kiện này không chỉ đơn thuần là các mốc kỹ thuật, mà còn là những bước ngoặt có khả năng định hình lại tương lai về cung ứng, từ đó ảnh hưởng đến phản ứng của thị trường trong định giá.

Cùng với sự ra đời của bộ phận tiền mã hóa tại Grayscale, chúng tôi mở rộng phân tích này sang các tài sản mã hóa khác. Khác với cổ phiếu đại chúng, nơi thay đổi cung ứng thường diễn ra từ từ so với vốn hóa thị trường tương ứng, các tài sản mã hóa có thể trải qua những thay đổi đột ngột, dẫn đến phản ứng thị trường cũng nhanh chóng tương tự.

Cung ứng tiền mã hóa là gì và tại sao nó lại lạm phát?

Về bản chất, lạm phát cung ứng là một đặc điểm được thực hiện một cách chủ đích. Vai trò chính của nó là hài hòa lợi ích giữa ba nhóm then chốt: đội ngũ phát triển, nhà đầu tư và cộng đồng người dùng rộng lớn hơn:

-

Đối với đội ngũ phát triển: Lạm phát cung ứng kiểm soát là một cơ chế tài trợ thiết yếu. Bằng cách tăng dần nguồn cung, dự án có thể đảm bảo các nguồn lực cần thiết cho phát triển liên tục, bảo trì và đổi mới. Dòng tiền ổn định này cực kỳ quan trọng để đảm bảo tăng trưởng dài hạn và khả năng tồn tại của dự án, từ đó góp phần tăng niềm tin cho nhà đầu tư và người dùng.

-

Đối với nhà đầu tư: Sự gia tăng từng phần về cung ứng có thể chuyển thành lợi nhuận trực tiếp. Trong các hệ sinh thái mà việc đặt cược (staking) hoặc nắm giữ tiền mã hóa mang lại phần thưởng, việc tăng cung có thể tạo ra lợi nhuận cụ thể cho nhà đầu tư. Cơ chế này không chỉ khuyến khích đầu tư ban đầu mà còn thúc đẩy sự tham gia lâu dài vào dự án.

-

Đối với cộng đồng: Từ góc nhìn của người dùng và người tham gia rộng rãi hơn, lạm phát cung ứng giúp thúc đẩy sự tham gia tích cực vào hệ sinh thái. Một phần nguồn cung mới được đúc thường được phân bổ cho các sáng kiến cộng đồng, tài trợ và dự án. Những nỗ lực này nhằm mục đích kích thích tăng trưởng, thúc đẩy đổi mới và nâng cao giá trị tổng thể của hệ sinh thái.

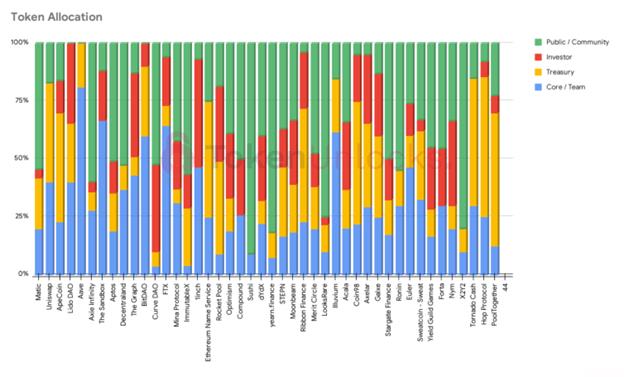

Mặc dù lạm phát cung ứng mang lại những lợi ích tiềm năng, nhưng việc đạt được sự cân bằng phù hợp là vô cùng quan trọng. Lạm phát quá mức có thể dẫn đến mất giá tài sản, có nguy cơ làm suy yếu niềm tin giữa cộng đồng và nhà đầu tư. Sự cân bằng tinh tế này là một yếu tố cần cân nhắc then chốt trong lĩnh vực tiền mã hóa, đặc biệt khi xem xét các ví dụ khác nhau về lạm phát cung ứng và phân bổ giữa các tài sản mã hóa:

Nguồn: token.unlocks.app, dữ liệu截至到 12/2022

Trong phần tiếp theo, chúng tôi sẽ đi sâu vào cách các hình thức lạm phát cung ứng khác nhau đã ảnh hưởng đến giá cả trong quá khứ, khám phá những ngành nào chịu lạm phát nặng nề hơn và tiết lộ những sắc thái nằm ngoài yếu tố cung ứng.

Tổng kết một năm: Lạm phát tổng thể của token

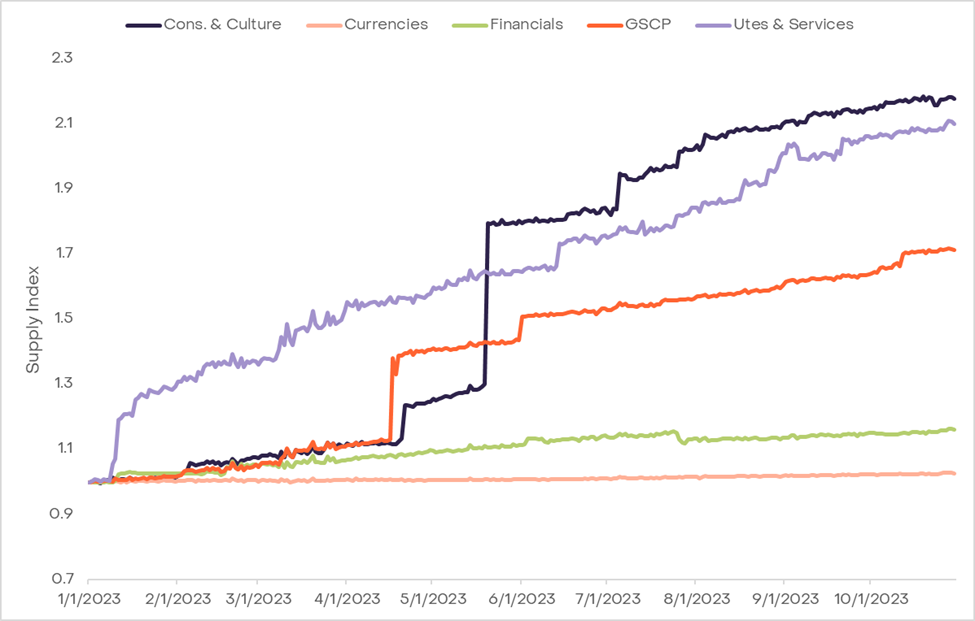

Như Biểu đồ 1 cho thấy, xu hướng lạm phát cung ứng token tồn tại trên khắp các ngành tiền mã hóa. Tất cả các ngành đều ghi nhận sự gia tăng về lượng cung. Xu hướng này phù hợp với sự phát triển liên tục trong lĩnh vực tiền mã hóa, khi một số dự án đang tích cực mở rộng quy mô hoạt động. Đồng thời, các mạng blockchain khác đang phân phối có hệ thống token cho các trình xác thực hoặc thợ đào như một phần trong mô hình vận hành của họ.

Biểu đồ 1: Hầu hết các ngành tiền mã hóa đều tăng cung tính đến nay trong năm, Nguồn: Coingecko, Grayscale Research, dữ liệu截至到 1/12/2023. Chỉ mang tính minh họa. Chỉ số không được quản lý và không thể đầu tư trực tiếp vào chỉ số. Cơ cấu phân bổ có thể thay đổi.

Biểu đồ này tiết lộ một vài xu hướng đáng chú ý. Trước tiên, các ngành tiêu dùng và văn hóa, tiện ích và dịch vụ, cũng như nền tảng hợp đồng thông minh (SCP) có mức lạm phát trung bình gia quyền cao nhất kể từ đầu năm (YTD), trong khi ngành tiền tệ có mức lạm phát trung bình gia quyền thấp nhất. Quan sát này phù hợp với kỳ vọng của chúng tôi: danh mục tiền tệ bao gồm Bitcoin, tài sản mã hóa lâu đời nhất, phần lớn lạm phát của nó đã xảy ra trong những năm trước. Ngược lại, các ngành như tiêu dùng & văn hóa và tiện ích & dịch vụ chứa các tài sản tương đối mới và thường ở giai đoạn khởi đầu vòng đời. Do đó, bất kỳ lạm phát nào trong các ngành non trẻ này, bắt đầu từ cơ sở cung lưu hành nhỏ hơn, sẽ dẫn đến tỷ lệ tăng phần trăm tương đối lớn. Một khía cạnh thú vị khác là sự gia tăng đột ngột về cung lưu hành—chúng tôi sẽ đi sâu vào điều này. Nhưng trước tiên, đáng để kiểm tra hiệu suất tổng thể kể từ đầu năm và ảnh hưởng của chúng đến hiệu quả ngành (Biểu đồ 2).

Biểu đồ 2: Các ngành có lạm phát cao hơn thường có giá thấp hơn từ đầu năm đến nay, Nguồn: Coingecko, Grayscale Research, dữ liệu截至到 1/12/2023. Chỉ mang tính minh họa. Chỉ số không được quản lý và không thể đầu tư trực tiếp vào chỉ số. Cơ cấu phân bổ có thể thay đổi.

Không ngạc nhiên, kết quả cho thấy mối quan hệ đáng kể giữa lạm phát cung ứng và xu hướng giá: các ngành có lạm phát cung cao hơn thường thể hiện xu hướng giá thấp hơn trong suốt cả năm. Phát hiện này đặt nền tảng cho việc nghiên cứu sâu hơn về các đỉnh điểm nổi bật về cung lưu hành được quan sát thấy giữa các ngành.

Giải ngân vách đá (Cliff vesting)

Trong Biểu đồ 1, chúng tôi nhận thấy sự gia tăng đột ngột và đáng kể về lượng cung token, giống hệt như một vách đá dốc đứng. Đây là những ví dụ về "giải ngân vách đá" hoặc "mở khóa vách đá", thuật ngữ dùng để mô tả việc phát hành một lượng lớn token một cách đột ngột. Trong khi một số dự án có thể phát hành token dần dần, phản ánh chiến lược tăng trưởng ổn định hoặc phù hợp với lịch thưởng được xác định trước cho những người tham gia mạng lưới, thì các dự án khác có thể phát hành một lượng lớn token ngay lập tức—thường là trong các sự kiện lớn như hoàn thành giai đoạn phát triển hoặc vòng tài trợ.

Các lần phát hành lớn này thường được xác định trước trong hợp đồng thông minh hoặc giao thức quản trị của token, dẫn đến "vách đá" quan sát được trong biểu đồ cung ứng. Một ví dụ thực tế là một công ty khởi nghiệp blockchain ban đầu khóa token của mình trong một năm, sau đó giải phóng 20% tổng cung cho đội ngũ cốt lõi trong một sự kiện duy nhất. Việc giải phóng này sẽ hiển thị như một bước nhảy vọt trên biểu đồ cung ứng, trái ngược rõ rệt với sự tăng dần hoặc ổn định của các token khác. Cũng giống như việc tái giới thiệu đột ngột loài sói vào Công viên Quốc gia Yellowstone đã cung cấp cho các nhà khoa học cơ hội độc đáo để nghiên cứu vai trò của động vật săn mồi trong hệ sinh thái tự nhiên, thì việc đưa đột ngột một khối lượng token mới vào cũng cung cấp cho chúng ta cơ hội để nghiên cứu kinh tế học token trong các hệ sinh thái blockchain khác nhau, nơi biến số thử nghiệm đã được điều chỉnh.

Trong khi sự phân phối dần dần có thể bị ảnh hưởng bởi nhiều yếu tố khiến việc phân tích tác động lên giá trở nên khó khăn, thì các vách đá cung cấp một tình huống rõ ràng hơn. Quy mô lớn của chúng và tác động trực tiếp đến cung lưu hành khiến chúng trở thành những cột mốc hữu ích, giúp dễ dàng nhận diện và hiểu rõ hơn các mẫu hình về cách thay đổi cung ứng ảnh hưởng đến định giá.

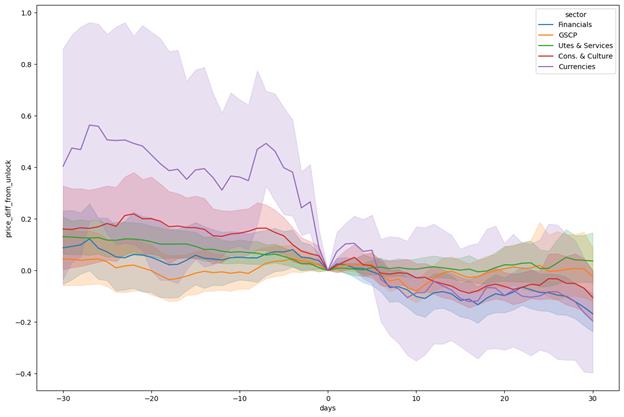

Trong phân tích ngành tiền mã hóa của chúng tôi, chúng tôi đặc biệt tập trung vào khoảng 400 trường hợp riêng biệt, trong đó lượng cung lưu hành được mở khóa nằm trong khoảng từ 5% đến 10%. Cuộc kiểm tra này bao gồm giai đoạn từ ngày 1/1/2021 đến ngày 1/12/2023. Chúng tôi vẽ biểu đồ chênh lệch giá trung bình kèm theo khoảng tin cậy 95% để quan sát phản ứng thị trường (Biểu đồ 3). Phân tích này bao gồm so sánh giá trong 30 ngày trước và 30 ngày sau mỗi sự kiện mở khóa, cung cấp cái nhìn toàn diện về cách các lần mở khóa cung ứng quan trọng này ảnh hưởng đến giá thị trường ở cấp độ tổng thể.

Biểu đồ 3: Giá thường cao hơn trước ngày mở khóa và thấp hơn sau ngày mở khóa, đúng như kỳ vọng, Nguồn: Coingecko, Grayscale Research, dữ liệu截至到 1/12/2023. Chỉ mang tính minh họa. Hiệu suất trong quá khứ không đảm bảo kết quả tương lai.

Một mẫu hình thú vị xuất hiện: Thông thường, giá có xu hướng tăng trong 30 ngày trước sự kiện mở khóa cung ứng, cho thấy phản ứng kỳ vọng của thị trường. Ngược lại, trong 30 ngày sau khi mở khóa, giá giảm rõ rệt. Khi phân tích sâu hơn theo từng ngành (Biểu đồ 4), xu hướng này cho thấy áp dụng được trên các lĩnh vực khác nhau của thị trường tiền mã hóa:

Biểu đồ 4: Chênh lệch giá trước và sau theo ngành tiền mã hóa, Nguồn: Coingecko, Grayscale Research, dữ liệu截至到 1/12/2023. Chỉ mang tính minh họa. Hiệu suất trong quá khứ không đảm bảo kết quả tương lai. Chỉ số không được quản lý và không thể đầu tư trực tiếp vào chỉ số. Cơ cấu phân bổ có thể thay đổi.

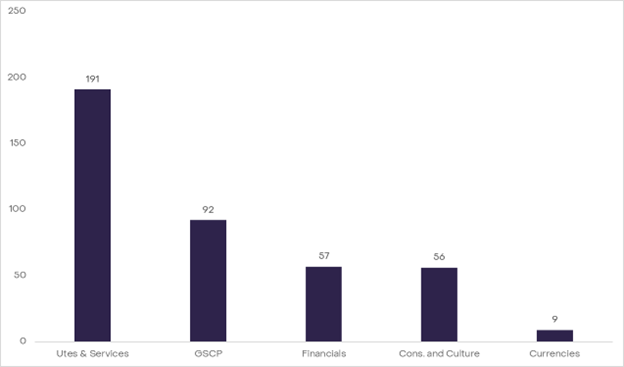

Mặc dù ban đầu có vẻ đáng ngạc nhiên, nhưng ngành tiền tệ lại thể hiện sự thay đổi giá rõ rệt nhất trong cả 30 ngày trước và sau các sự kiện mở khóa vách đá. Tuy nhiên, cần lưu ý rằng ngành này chỉ trải qua 9 lần mở khóa vách đá như vậy. Ngược lại, các ngành như tiện ích và dịch vụ đã trải qua tới 191 lần mở khóa vách đá (Biểu đồ 5). Sự khác biệt đáng kể về tần suất mở khóa giữa các ngành cho thấy dữ liệu của ngành tiền tệ có thể bị lệch do số lượng trường hợp ít hơn so với các ngành khác. Tuy nhiên, như chúng ta thấy trong Biểu đồ 2, ngành tiền tệ về tổng thể đã trải qua phần lớn lạm phát của mình.

Biểu đồ 5: Số lượng mở khóa vách đá theo ngành, Nguồn: Coingecko, Grayscale Research, dữ liệu截至到 1/12/2023. Chỉ mang tính minh họa. Hiệu suất trong quá khứ không đảm bảo kết quả tương lai. Chỉ số không được quản lý và không thể đầu tư trực tiếp vào chỉ số. Cơ cấu phân bổ có thể thay đổi.

Sau các sự kiện mở khóa lớn hơn, biến động giá âm thường rõ rệt hơn, phát hiện này phù hợp với kỳ vọng. Bằng cách so sánh tác động của việc mở khóa từ 5% đến 10% với việc mở khóa từ 2% đến 5%, có thể thấy rõ rằng lượng mở khóa càng lớn thì tác động tiêu cực lên giá càng mạnh (Biểu đồ 6).

Biểu đồ 6: Mở khóa lượng lớn hơn ảnh hưởng rõ rệt hơn đến giá trước và sau, Nguồn: Coingecko, Grayscale Research, dữ liệu截至到 1/12/2023. Chỉ mang tính minh họa. Hiệu suất trong quá khứ không đảm bảo kết quả tương lai.

Phân tích sâu và các yếu tố xem xét khác

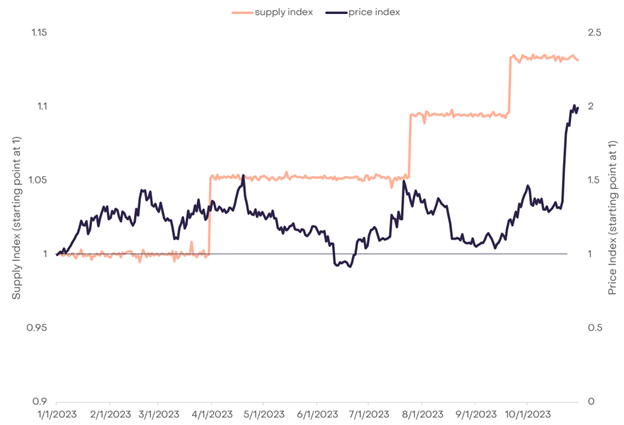

Mặc dù phân tích tổng hợp của chúng tôi nói chung cho thấy lạm phát tăng thường dẫn đến giá giảm, nhưng điều quan trọng là phải nhận ra rằng xu hướng này không phổ quát. Một ví dụ nổi bật trong ngành tiện ích và dịch vụ là LINK của Chainlink, đã đóng góp đáng kể vào lạm phát của ngành này trong năm 2023. LINK đã trải qua ba sự kiện mở khóa vách đá lớn trong năm 2023, phát hành token trị giá hơn 500 triệu USD. Theo xu hướng tổng thể được nêu trong bài viết này, người ta có thể dự đoán giá LINK sẽ giảm mạnh. Tuy nhiên, điều đó lại không xảy ra. Mối quan hệ giữa giá LINK và việc mở khóa cung ứng của nó không tuân theo mẫu hình kỳ vọng, cho thấy mối tương quan giữa việc mở khóa cung ứng và biến động giá có thể thay đổi đáng kể tùy theo từng token riêng lẻ và môi trường thị trường độc đáo của nó.

Biểu đồ 7: Việc mở khóa cung ứng LINK của Chainlink dường như không tuân theo xu hướng tổng thể về mở khóa cung ứng, Nguồn: Coingecko, Grayscale Research, dữ liệu截至到 1/12/2023. Chỉ mang tính minh họa. Hiệu suất trong quá khứ không đảm bảo kết quả tương lai.

Các lần mở khóa vách đá LINK trong năm 2023 là riêng tư, lượng được归属 được chuyển trực tiếp vào Chainlink Labs. Xét đến bản chất của các lần mở khóa này, có lý khi cho rằng mặc dù lượng mở khóa lớn, đội ngũ Chainlink hoặc là đã không bán ra, hoặc đã phối hợp với các nhà tạo lập thị trường để giảm thiểu tác động đáng kể đến giá token. Tình huống này làm nổi bật một khía cạnh quan trọng: Người nhận các lần mở khóa vách đá đóng vai trò then chốt trong việc quyết định tác động thị trường của chúng. Nếu bên nhận (trong trường hợp này là Chainlink Labs) có khả năng giao dịch khối lượng lớn token một cách độc lập hoặc thông qua các nhà giao dịch chuyên nghiệp, thì khả năng này có thể ảnh hưởng đáng kể đến tác động của việc mở khóa đến giá token. Mặc dù điều này không nhất thiết đúng với mọi lần mở khóa riêng tư, nhưng chắc chắn là khả thi đối với các dự án trưởng thành có ảnh hưởng thị trường mạnh mẽ và nguồn lực dồi dào.

Kết luận

Việc đi sâu vào kinh tế học token của tiền mã hóa cho thấy rằng việc hiểu những sắc thái của việc mở khóa cung ứng là then chốt để nắm bắt động lực giá cả. Các yếu tố như người nhận việc mở khóa và khả năng giao dịch khối lượng lớn token của họ (có thể sử dụng các phương pháp phức tạp) là những yếu tố cần cân nhắc quan trọng. Đối với các đội ngũ quản lý token, phân tích này đề xuất một phương pháp chiến lược: lựa chọn việc mở khóa nhỏ hơn và thường xuyên hơn có thể giúp ổn định giá token, tránh biến động thị trường mạnh mẽ. Khi các đội ngũ giao thức phát triển và mở rộng, việc quản lý chiến lược việc mở khóa cung ứng có thể trở thành một công cụ mạnh mẽ thúc đẩy tăng trưởng bền vững cho dự án. Khi nhà đầu tư tiếp tục khám phá nền kinh tế số, việc hiểu các cơ chế này có thể giúp phân biệt giữa những dự án có vòng luẩn quẩn kinh tế tham gia khả thi và những dự án đối mặt với nguy cơ sụp đổ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News