Arthur Hayes: Thị trường tăng giá tiền mã hóa sẽ xuất hiện cùng với sự gia tăng thanh khoản đô la Mỹ

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes: Thị trường tăng giá tiền mã hóa sẽ xuất hiện cùng với sự gia tăng thanh khoản đô la Mỹ

Bài viết đi sâu phân tích những diễn biến mới nhất của thị trường tiền mã hóa, cùng các yếu tố then chốt ảnh hưởng đến xu hướng của nó, bao gồm quản lý chính sách, đổi mới công nghệ, hành vi của các chủ thể tham gia thị trường, v.v.

Tác giả: Arthur Hayes

Biên dịch: Kate, Mars Finance

Arthur Hayes, đồng sáng lập và cựu CEO của BitMEX, đã đăng một bài viết mới có tựa đề "Bad Gurl", nói về Bộ trưởng Tài chính Mỹ Janet Yellen và kế hoạch của bà có thể thúc đẩy thị trường tăng giá BTC như thế nào. Trong bài viết, Janet Yellen được gọi là "Bad Gurl".

"Bad Gurl" là biểu tượng cho những người tham gia sử dụng các phương pháp phi truyền thống, táo bạo hoặc đổi mới trong giao dịch và đầu tư — sẵn sàng chấp nhận rủi ro cao và dùng chiến lược mạnh mẽ để kiếm lợi nhuận. Hành vi của họ có thể ảnh hưởng đáng kể đến xu hướng và biến động thị trường, thường gây ra những biến động lớn. "Bad Gurl" có thể tận dụng nhiều chiến lược và chiến thuật khác nhau, bao gồm giao dịch nhanh và đầu cơ. Với sự hiện diện của biến động thị trường và một số mô hình nhất định, "Bad Gurl" có thể tác động lên các xu hướng này nhằm củng cố và ổn định tình trạng thị trường.

Khi thị trường tiền mã hóa phát triển nhanh chóng, các nhà đầu tư và chuyên gia theo dõi thị trường ngày càng quan tâm hơn đến tình hình tài chính trong lĩnh vực này. Trong bài viết, Arthur Hayes phân tích sâu động thái mới nhất của thị trường tiền mã hóa và các yếu tố then chốt ảnh hưởng đến xu hướng, bao gồm quy định chính sách, đổi mới công nghệ, hành vi người tham gia thị trường... Ngoài ra, bài viết cũng nhấn mạnh vào những rủi ro và thách thức mà thị trường tiền mã hóa đang phải đối mặt.

Dù tiền mã hóa mở ra cơ hội đầu tư mới, tính biến động và bất ổn của nó cũng khiến nhà đầu tư phải đối mặt với rủi ro cao. Do đó, trước khi bước vào thị trường tiền mã hóa, nhà đầu tư cần hiểu rõ tình hình thị trường, xây dựng chiến lược đầu tư phù hợp và theo dõi sát sao những thay đổi liên quan đến quy định chính sách.

Arthur Hayes cung cấp một phân tích toàn diện về tình hình tài chính trên thị trường tiền mã hóa, giúp mọi người hiểu rõ hơn về những diễn biến mới nhất và xu hướng phát triển trong lĩnh vực này.

Bad girl, sad girl, you’re such a dirty bad girl

Beep beep, uh-huh

You bad girl, you sad girl, you’re such a dirty bad girl

Beep beep, uh-huh

– Donna Summer

Người phụ nữ xấu xa nhất thế giới có lẽ là nhân vật số hai thực sự trong thời bình của nước Mỹ, trông giống như một người lùn luộm thuộm. Bà ấy không còn nhảy múa nữa, có lẽ sẽ không bao giờ, nhưng bà ấy làm tiền chuyển động. Tôi đang nói đến Bộ trưởng Tài chính Mỹ Janet Yellen.

Người phụ nữ xấu xa Yellen, nếu muốn, có thể đơn phương loại bỏ cá nhân, doanh nghiệp hoặc cả quốc gia khỏi hệ thống tài chính toàn cầu bằng đồng đô la Mỹ. Khi xét thấy việc sở hữu đô la là điều thiết yếu để mua năng lượng sơ cấp (dầu và khí đốt) và lương thực, thì bị loại khỏi hệ thống tài chính dưới trật tự "Pax Americana" chẳng khác nào án tử hình. Bà ấy gọi đó là biện pháp trừng phạt, còn người khác gọi là tử hình.

Về mặt tài chính, bà ấy chịu trách nhiệm quản lý các quy tắc vận hành của hệ thống tài chính pháp định bẩn thỉu. Vì tín dụng làm thế giới vận hành, và nguồn tín dụng này đến từ ngân hàng và các tổ chức tài chính khác, nên ý chí của bà ấy ảnh hưởng lớn đến cấu trúc kinh tế toàn cầu.

Nhiệm vụ quan trọng nhất của bà ấy là đảm bảo chính phủ Mỹ có đủ vốn. Khi chi tiêu của chính phủ vượt quá thu nhập từ thuế, bà ấy được yêu cầu phát hành nợ một cách khôn ngoan. Xét đến mức thâm hụt khổng lồ gần đây của chính phủ Mỹ, vai trò của bà ấy trở nên đặc biệt quan trọng.

Nhưng trong thế giới của người phụ nữ xấu xa Yellen, không phải tất cả đều tốt đẹp. Người cha của các con bà – Tổng thống Slow Joe – đang chậm trả tiền cấp dưỡng. Slow Joe không tiêu tiền vào rượu hay vũ nữ thoát y như kiểu cha mẹ ăn bám điển hình. Ông ta nghiện tiêu tiền, ném bom các quốc gia xa xôi vì… ai biết vì cái gì. Ông ta chưa từng từ chối một cuộc xung đột nào mà cỗ máy chiến tranh đế chế không nên ủng hộ. Một cuộc chiến tranh ủy nhiệm tại Ukraine chống lại nhà độc tài “xấu xa” Putin và quốc gia xuất khẩu hàng hóa lớn nhất thế giới? Đúng rồi, đi thôi! Ủng hộ Bombardier Bibi Netanyahu san phẳng Dải Gaza, khiến hàng triệu người phải di dời vĩnh viễn, giết chết hàng chục ngàn người Palestine, dù hành động này có thể dẫn tới chiến tranh với người Ba Tư? USA!

Lãnh đạo của chúng ta, bà Yellen, công khai ủng hộ sếp mình, nhưng riêng tư thì bà đang bận rộn đảm bảo rằng đế chế có thể phát hành trái phiếu với giá cả phải chăng để nuôi các đứa trẻ. Những đứa trẻ đó là ai? Thế hệ baby boomer đang già đi, ốm yếu, cần ngày càng nhiều sản phẩm chăm sóc sức khỏe và phúc lợi khác. Tập đoàn quân-industrial cần ngân sách quốc phòng ngày càng mở rộng để sản xuất thêm đạn dược và bom. Cần trả lãi cho các nhà tiết kiệm giàu có để giữ lời hứa với chủ nợ.

Yellen có thể là một người phụ nữ xấu xa, nhưng thị trường không tin tưởng bà. Lợi suất trái phiếu dài hạn (kỳ hạn >10 năm) tăng nhanh hơn so với trái phiếu ngắn hạn (kỳ hạn <2 năm). Điều này tạo ra một vấn đề chết người cho hệ thống tài chính, được gọi là “bear steepening” (dốc hóa thị trường gấu). Như tôi đã viết trong bài trước The Periphery, vì sao điều này cực kỳ tai hại đối với hệ thống ngân hàng.

Bà ấy phải làm gì để cứu cha của các con bà – ông bố nhỏ bé này cần quay lại văn phòng trợ cấp vào tháng 11/2024 để tái đăng ký trợ cấp? Bà ấy cần thiết kế một giải pháp để giành thời gian cho nền kinh tế. Vì vậy, dưới đây là danh sách nhiệm vụ của người phụ nữ xấu xa Yellen:

- Bơm thanh khoản vào hệ thống để cổ phiếu tăng giá. Khi thị trường chứng khoán tăng, thuế từ chênh lệch vốn cũng tăng, giúp thanh toán một phần hóa đơn.

- Đánh lừa thị trường rằng Fed sẽ cắt giảm lãi suất, từ đó loại bỏ áp lực bán tháo cổ phiếu của các ngân hàng không thuộc nhóm “quá lớn để sụp đổ” (TBTF), vốn đều đang âm vốn.

- Làm thị trường tin rằng Fed sẽ hạ lãi suất để tạo nhu cầu đối với nợ dài hạn.

- Đảm bảo lượng thanh khoản bơm vào không quá lớn, tránh làm đồng đô la suy yếu và khiến giá dầu tăng vọt.

Fed đã giữ nguyên lãi suất tại cuộc họp gần nhất và cho biết sẽ tạm dừng tăng tiếp, vì vẫn đang đánh giá tác động từ các đợt tăng lãi suất trước. Đồng thời, Yellen tuyên bố Bộ Tài chính Mỹ sẽ tăng phát hành giấy tờ thương mại ngắn hạn – đúng như mong muốn của các quỹ thị trường tiền tệ (MMF). MMF sẽ tiếp tục rút tiền khỏi chương trình mua lại đảo ngược (RRP) của Fed và mua trái phiếu kho bạc, đây là cách bơm thanh khoản ròng vào thị trường.

Phần còn lại của bài viết sẽ tập trung vào quan điểm của tôi, giải thích lý do tại sao tôi cho rằng các chính sách trên sẽ dẫn đến kết quả sau:

1. Bơm ròng 1 nghìn tỷ USD thanh khoản vào thị trường tài chính toàn cầu, tương đương quy mô RRP hiện tại.

(A) Việc bơm thanh khoản này sẽ thúc đẩy thị trường chứng khoán Mỹ, tiền mã hóa, vàng và các tài sản tài chính có nguồn cung cố định khác tăng giá.

(B) Tất cả các ngân hàng trung ương chính khác như Ngân hàng Trung ương Trung Quốc (PBOC), Ngân hàng Nhật Bản (BOJ) và Ngân hàng Trung ương châu Âu (ECB) cũng sẽ in tiền, bởi hiện tại môi trường tiền tệ Mỹ đang nới lỏng, họ có thể in tiền mà không làm suy yếu tiền nội tệ của mình.

2. Thị trường tin rằng đường cong lợi suất trái phiếu kho bạc Mỹ sẽ dốc hóa theo hướng bull steepening.

(A) Nó sẽ ngăn chặn việc bán tháo cổ phiếu của tất cả các ngân hàng không thuộc nhóm TBTF.

3. Một khi RRP cạn kiệt vào cuối năm 2024, khủng hoảng trên thị trường trái phiếu Mỹ sẽ tái diễn.

Con vịt và kẻ hèn nhát

Chủ tịch Fed Powell là một con vịt, vợ ông ta là người phụ nữ xấu xa Yellen. Bạn có thể nghĩ con vịt là thứ hạng thấp kém, nhưng ở Hồng Kông, con vịt sống một cuộc đời sung túc, giàu có. Nhiều người nói Powell là triệu phú. Nhưng tất cả tiền bạc cũng không thay đổi sự thật: ông ta tối đa chỉ là cậu bé mang khăn tắm cho Yellen.

Đây là một trong những bức ảnh quan trọng nhất để hiểu động lực quyền lực cấp cao trong đế chế. Slow Joe và Yellen ra lệnh cho “con vịt Powell” phải chống lạm phát bằng mọi giá.

Vấn đề khi nâng lãi suất đến mức kìm hãm kinh tế là nó sẽ phá hủy hệ thống ngân hàng. Vì vậy, Fed đang chơi trò ú tim – giả vờ chống lạm phát nhưng luôn tìm cách để biện minh cho việc tạm dừng chương trình thắt chặt tiền tệ. Cách đơn giản nhất (và thiếu trung thực nhất) để đạt được điều này là bịa ra các số liệu sai lệch về mức độ lạm phát.

Các dữ liệu lạm phát do chính phủ công bố đều là vô nghĩa. Việc hạ thấp lạm phát, khiến dân chúng tin rằng mắt họ bị lừa ở quầy thanh toán, là phù hợp với lợi ích chính phủ. Khi bạn mua một ổ bánh mì, cú sốc về giá bạn cảm nhận được là không thể tin được, vì chính phủ nói rằng lạm phát thực ra không tồn tại. Để làm điều này, các quan chức đã tạo ra các giỏ hàng hóa đại diện nhằm giảm tác động của giá thực phẩm và năng lượng tăng. Các chỉ số lạm phát sai lệch được tính dựa trên sự thay đổi giá của giỏ hàng này.

Fed không thích CPI cao, bao gồm thực phẩm làm no bụng và xăng chạy xe tăng, nên họ làm vài phép tính ma mãnh. Kỳ diệu thay, điều này tạo ra CPI cốt lõi, hay còn gọi là “lạm phát cốt lõi”. CPI cốt lõi loại trừ thực phẩm và năng lượng. Nhưng CPI cốt lõi vẫn quá cao, nên Fed yêu cầu nhân viên loại bỏ các yếu tố tạm thời khỏi CPI cốt lõi để có thước đo lạm phát tốt hơn (tức là thấp hơn). Sau khi làm thêm vài phép toán kỳ diệu, họ tạo ra chỉ số xu hướng cốt lõi đa yếu tố.

Vấn đề là tất cả các chỉ số lạm phát bị thao túng này đều cao hơn mục tiêu 2% của Fed. Tệ hơn nữa, các chỉ số này dường như đã chạm đáy. Nếu Fed thực sự đang chống lạm phát, họ nên tiếp tục tăng lãi suất cho đến khi các chỉ số mơ hồ của mình đạt 2%. Nhưng đột nhiên, Powell tại buổi họp báo tháng 9 tuyên bố Fed sẽ tạm dừng tăng lãi suất để quan sát hiệu ứng của các đợt tăng trước.

Tôi nghi ngờ Powell đã bị Yellen chọc nhẹ và được thông báo rằng “mẹ” muốn ông tạm dừng thêm lần nữa và gửi tín hiệu đến thị trường rằng Fed sẽ ngừng tăng lãi suất cho đến khi có thông báo mới. Đây là phản ứng chính sách tinh tế, theo suy nghĩ của tôi.

Thị trường sẵn sàng tin rằng suy thoái sẽ xảy ra vào năm tới. Suy thoái có nghĩa là Fed phải cắt giảm lãi suất để tránh lạm phát đình trệ tồi tệ. Lạm phát đình trệ là kết quả của suy giảm hoạt động kinh tế khiến giá cả giảm. Lạm phát đình trệ có hại cho hệ thống tiền pháp định bẩn thỉu, vì giá trị tài sản đảm bảo (collateral) cho các khoản nợ giảm xuống. Điều này gây thiệt hại cho chủ nợ (tức là ngân hàng và người giàu). Vì vậy, Fed cắt giảm lãi suất.

Như tôi đã giải thích trong bài trước, do dự báo kinh tế yếu đi, thị trường sẽ mua ồ ạt trái phiếu kho bạc dài hạn. Kết hợp với lãi suất giảm chung do chính sách Fed, điều này có nghĩa người nắm giữ nợ dài hạn sẽ có lợi. Kết quả là đường cong lợi suất cuối cùng sẽ dốc hóa.

Thị trường sẽ hành động trước, mua nhiều trái phiếu dài hạn hơn là ngắn hạn. Bởi khi lãi suất giảm, trái phiếu dài hạn sinh lời hơn trái phiếu ngắn hạn. Kết quả? Bear steepening dừng lại, đường cong đảo ngược hơn, rồi khi suy thoái 2024 đến, đường cong sẽ dốc hóa theo xu hướng bull. Chỉ cần hai lần tạm dừng tại các cuộc họp tháng 9 và 11, cộng với triển vọng kinh tế tiêu cực, Fed đã đạt được tất cả. Đây là chiến thắng cho Powell và Yellen, vì không cần cắt lãi mà vẫn có phản ứng tích cực từ thị trường.

Tôi sẽ dùng vài biểu đồ đơn giản để minh họa quá trình này. Mũi tên càng dài, biên độ càng lớn.

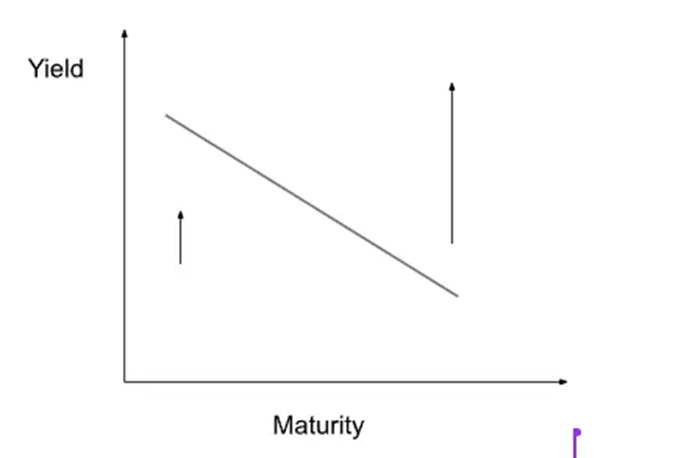

Hình 1: Đường cong bear steepening. Đường cong bắt đầu đảo ngược, toàn bộ đường cong tăng lợi suất, lợi suất dài hạn tăng nhanh hơn ngắn hạn.

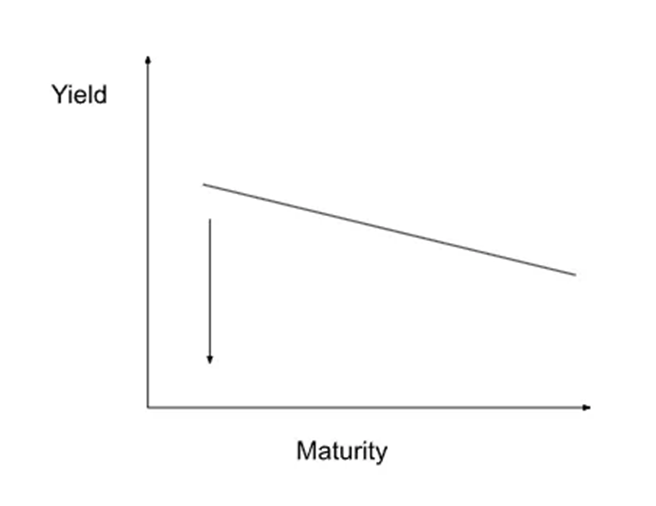

Hình 2: Đường cong lợi suất cuối cùng. Khi bear steepening ngày càng tồi tệ, ở mức lãi suất cao hơn, bạn có được đường cong lợi suất dốc dương.

Đây có thể là kết quả tồi tệ nhất đối với người nắm giữ trái phiếu và hệ thống ngân hàng. Người phụ nữ xấu xa Yellen phải làm tất cả để ngăn điều này xảy ra.

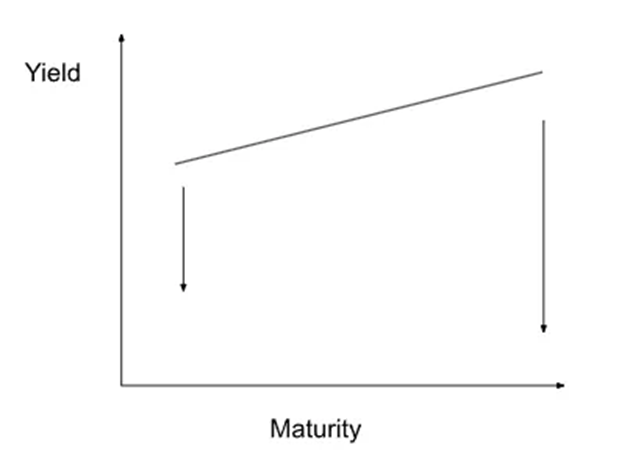

Hình 3: Nếu chiến lược của Yellen thành công, thị trường mua nhiều trái phiếu dài hạn hơn ngắn hạn, đường cong sẽ đảo ngược lại.

Hình 4: Đường cong lợi suất cuối cùng. Đường cong lại đảo ngược, điều này không tự nhiên. Thị trường kỳ vọng suy thoái, nên lợi suất dài hạn thấp hơn ngắn hạn.

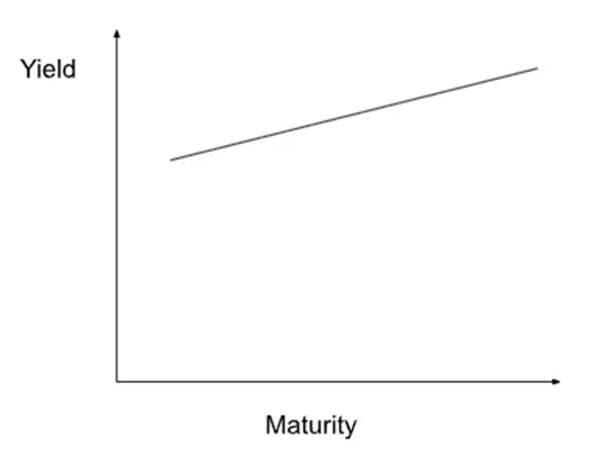

Hình 5: Suy thoái xảy ra, hoặc một số công ty TradFi phá sản, Fed cắt lãi suất, khiến lãi suất ngắn hạn giảm, lãi suất dài hạn giữ nguyên. Điều này làm dốc đường cong.

Hình 6: Đường cong lợi suất cuối cùng. Sau tất cả các dịch chuyển pha, đường cong dốc hơn. Đường cong dốc dương, rất tự nhiên, mức lãi suất tổng thể giảm. Đây là kịch bản tốt nhất có thể xảy ra cho người nắm giữ trái phiếu và hệ thống ngân hàng.

Ngân hàng được cứu

Tác động trực tiếp của việc đường cong lợi suất đảo ngược trở lại và cuối cùng dốc hóa theo xu hướng bull là làm giảm thua lỗ chưa thực hiện trên các trái phiếu kho bạc Mỹ mà ngân hàng nắm giữ đến đáo hạn trên bảng cân đối kế toán.

Bank of America (BAC) báo cáo thua lỗ chưa thực hiện 132 tỷ USD trong danh mục tài sản HTM quý III/2023. Vốn Tier 1 phổ thông của BAC là 194 tỷ USD, tổng tài sản rủi ro (RWA) là 1.632 nghìn tỷ USD. Khi bạn tính lại tỷ lệ an toàn vốn của BAC (vốn/RWA), trừ vốn đi khoản thua lỗ chưa thực hiện, tỷ lệ này giảm xuống còn 3,8%, thấp hơn nhiều so với yêu cầu tối thiểu của cơ quan quản lý. Nếu những khoản thua lỗ này được xác nhận, BAC sẽ đi vào quản trị phá sản như Silicon Valley Bank, Signature Bank, First Republic... Lợi suất trái phiếu dài hạn càng cao, khoảng cách càng lớn. Rõ ràng điều này là không thể. Có một luật dành cho họ, một luật khác dành cho chúng ta.

Hệ thống ngân hàng đang bị ngạt thở bởi tất cả nợ chính phủ mà họ tích lũy với giá kỷ lục cao và lợi suất thấp trong giai đoạn 2020–2022. Do được xếp vào nhóm TBTF, BAC thực chất là một ngân hàng quốc doanh. Nhưng phần còn lại của hệ thống ngân hàng Mỹ không thuộc nhóm TBTF đã âm vốn do thua lỗ chưa thực hiện từ trái phiếu kho bạc và cho vay bất động sản thương mại.

Nếu Yellen có thể thiết kế chính sách khiến giá trái phiếu tăng, lợi suất giảm, thì không có lý do gì để người nắm giữ cổ phiếu ngân hàng phải bán. Điều này báo hiệu một tương lai không thể tránh khỏi: bảng cân đối kế toán của toàn bộ hệ thống ngân hàng Mỹ sẽ được chuyển sang sổ sách Bộ Tài chính Mỹ. Đây sẽ là tin cực kỳ xấu đối với uy tín chính phủ Mỹ, vì chính phủ sẽ phải in tiền để đảm bảo ngân hàng rút tiền gửi. Trong trường hợp đó, sẽ không ai muốn mua trái phiếu kho bạc dài hạn.

Hậu quả là gì?

Thử thách nằm ở chỗ nếu Fed cắt lãi suất, đồng đô la có thể mất giá mạnh. Điều này sẽ tạo áp lực rất lớn lên giá dầu, vì dầu được định giá bằng đô la Mỹ. Dù giới truyền thông tài chính chính thống và các cổ động viên trí tuệ phá sản như Paul Krugman cố gắng lừa công chúng rằng lạm phát không tồn tại, nhưng bất kỳ chính trị gia dày dạn nào cũng biết rằng nếu giá xăng tăng vào ngày bầu cử, bạn coi như xong đời. Đó là lý do tại thời điểm then chốt này – khi Trung Đông đang ở bờ vực chiến tranh – việc cắt lãi suất chẳng khác nào tự sát chính trị. Đến ngày bầu cử năm sau, giá dầu có thể gần 200 USD.

Tất nhiên, nếu bạn loại bỏ tất cả những thứ mà con người cần để sống và mưu sinh, thì lạm phát không tồn tại. Thật là một con rối chết tiệt.

Nhưng nếu lạm phát đã chạm đáy, mà Fed vẫn tạm dừng tăng lãi suất khi lạm phát đang tăng tốc? Đây là một khả năng, nhưng tôi tin rằng bất kỳ sự bất mãn nào do lạm phát tăng cũng sẽ bị chìm nghỉm trong nền kinh tế Mỹ mạnh mẽ.

Kinh tế khỏe mạnh

Tôi cho rằng suy thoái sẽ không xảy ra vào năm 2024. Để hiểu lý do, hãy quay lại nguyên tắc cơ bản thúc đẩy tăng trưởng GDP.

Tăng trưởng GDP = Chi tiêu khu vực tư nhân (xuất khẩu ròng, đầu tư cũng bao gồm) + Chi tiêu ròng của chính phủ

Chi tiêu ròng của chính phủ = Chi tiêu chính phủ - Thuế

Khi chính phủ chi tiêu ròng qua thâm hụt, nó thúc đẩy tăng trưởng ròng cho GDP. Về mặt khái niệm, điều này hợp lý – chính phủ chi tiền mua hàng hóa, trả lương nhân viên. Tuy nhiên, chính phủ cũng rút tài nguyên khỏi nền kinh tế thông qua thuế. Vì vậy, nếu chi tiêu chính phủ vượt quá thuế, sẽ tạo ra kích thích ròng cho nền kinh tế.

Nếu chính phủ có thâm hụt lớn, điều đó có nghĩa GDP danh nghĩa sẽ tăng, trừ khi khu vực tư nhân thu hẹp đúng bằng lượng thâm hụt đó. Chi tiêu chính phủ – hay bất kỳ chi tiêu nào – đều có hiệu ứng nhân. Hãy lấy ví dụ mà Slow Joe đưa ra trong bài phát biểu gần đây để minh họa các cuộc xung đột mà đế chế tham gia.

Chính phủ Mỹ sẽ tăng chi phí quốc phòng. Sẽ có nhiều người Mỹ sản xuất đạn dược và bom để giết các phần tử khủng bố và thường dân ở vùng biên đế chế. Miễn là cứ mỗi phần tử khủng bố giết thì không quá 10 thường dân, tôi không ngại. Đó là một tỷ lệ "công bằng". Những người Mỹ đó sẽ tiêu tiền máu mồ hôi của họ trong cộng đồng mình. Sẽ có các tòa nhà văn phòng, nhà hàng, quán bar... tất cả phục vụ cho công nhân công nghiệp quốc phòng. Đó là hiệu ứng nhân từ chi tiêu chính phủ, vì nó khuyến khích hoạt động khu vực tư nhân.

Xét theo điều này, khó có thể tưởng tượng khu vực tư nhân có thể thu hẹp đủ để triệt tiêu lợi ích ròng từ đóng góp tăng trưởng GDP của chính phủ. Trong đợt công bố dữ liệu mới nhất quý III/2023, tăng trưởng GDP danh nghĩa của Mỹ là 6,3%, thâm hụt hàng năm gần 8%. Nếu lạm phát CPI thấp hơn 6,3%, thì tất cả đều là người chiến thắng, vì GDP thực tế tăng trưởng dương. Tại sao cử tri lại lo lắng về tình huống này? Khi CPI đang ở mức 3, trong tâm trí cử tri, lạm phát cần nhiều quý nữa mới vượt qua tốc độ kinh tế Mỹ.

Dự kiến thâm hụt năm 2024 sẽ nằm trong khoảng 7–10%. Với chính phủ chi tiêu phung phí, nền kinh tế Mỹ sẽ hoạt động tốt. Do đó, cử tri trung bình sẽ khá hài lòng với thị trường chứng khoán tăng, kinh tế mạnh và lạm phát thấp.

Giấy tờ thương mại ngắn hạn

Yellen không phải toàn năng. Nếu bà nhồi vào thị trường hàng nghìn tỷ đô la nợ, giá trái phiếu sẽ giảm, lợi suất tăng. Điều này sẽ phá hủy mọi lợi ích mà hệ thống tài chính đạt được nhờ Fed tạm dừng tăng lãi suất. Yellen cần tìm một hồ chứa vốn sẵn sàng mua một đống nợ mà không đòi hỏi lợi suất cao hơn.

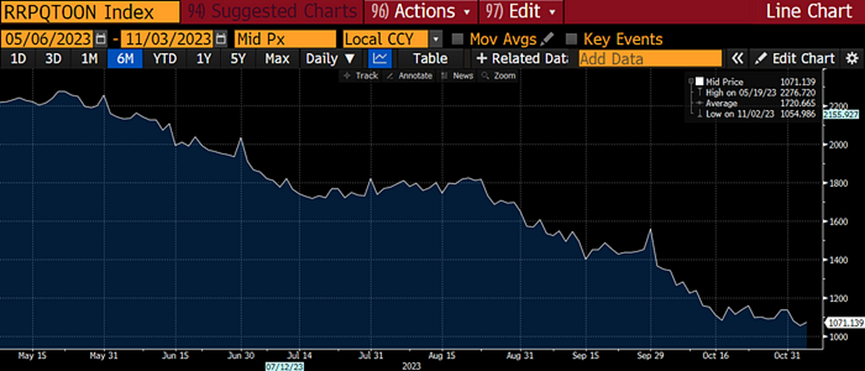

Hiện tại, MMF đang nắm giữ khoảng 1 nghìn tỷ USD trong RRP của Fed. Điều đó có nghĩa lợi suất MMF gần với mức sàn lãi suất quỹ liên bang 5,25%. Lợi suất giấy tờ thương mại 3 và 6 tháng khoảng 5,6%. MMF gửi tiền tại Fed vì rủi ro tín dụng thấp và có thể rút tiền qua đêm. MMF không hy sinh quá nhiều lợi suất để giảm rủi ro. Nhưng nếu Yellen có thể cung cấp thêm trái phiếu với lãi suất cao hơn chút ít, các quỹ thị trường tiền tệ sẽ chuyển tiền từ RRP lãi suất thấp sang trái phiếu lãi suất cao.

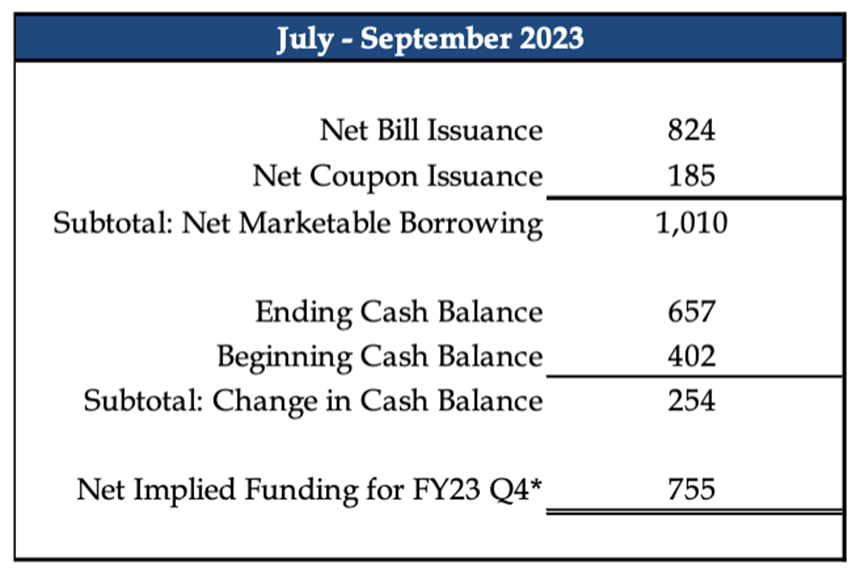

Trong báo cáo tài trợ quý mới nhất, Yellen cam kết tăng phát hành giấy tờ. Có người có thể nói rằng nếu không có RRP 2 nghìn tỷ, tình trạng bán tháo trái phiếu dài hạn đã tồi tệ hơn. Hãy nhớ rằng vào đầu tháng 6 năm nay, sau khi giới chính trị gia Mỹ “sốc não” đồng ý nâng trần nợ để chi tiêu nhiều hơn, Yellen khởi động lại việc vay mượn. Lúc đó, RRP là 2,1 nghìn tỷ USD. Kể từ đó, Yellen đã bán số lượng kỷ lục giấy tờ, khiến dư RRP giảm một nửa.

Yellen đã phát hành 824 tỷ USD giấy tờ, RRP giảm 1 nghìn tỷ USD. Thành công!

Hãy đọc bài viết của tôi về thanh khoản đô la “Teach Me Daddy” để hiểu rõ vì sao khi dư RRP giảm, thanh khoản đô la tăng. Lưu ý rằng nếu Yellen tăng Tài khoản Chung của Kho bạc (TGA), điều này sẽ triệt tiêu tác động tích cực từ việc giảm RRP. TGA hiện khoảng 820 tỷ USD, cao hơn mục tiêu 750 tỷ. Vì vậy tôi không nghĩ TGA sẽ tăng từ bây giờ – ngược lại, có thể giữ nguyên hoặc giảm.

Khi RRP cạn kiệt, 1 nghìn tỷ USD thanh khoản sẽ được giải phóng vào thị trường tài chính toàn cầu. Có thể mất sáu tháng để cạn hoàn toàn. Ước tính này dựa trên tốc độ RRP giảm từ 2 nghìn tỷ xuống 1 nghìn tỷ và dự

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News