Báo cáo kinh tế vĩ mô tháng: Kỳ vọng lạm phát CPI của Mỹ trong nửa cuối năm suy yếu, cơ hội đầu tư mới có thể đã hình thành

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo kinh tế vĩ mô tháng: Kỳ vọng lạm phát CPI của Mỹ trong nửa cuối năm suy yếu, cơ hội đầu tư mới có thể đã hình thành

Hiện tại, các nền kinh tế chính trên toàn cầu vẫn đang đối mặt với nhiều yếu tố bất định.

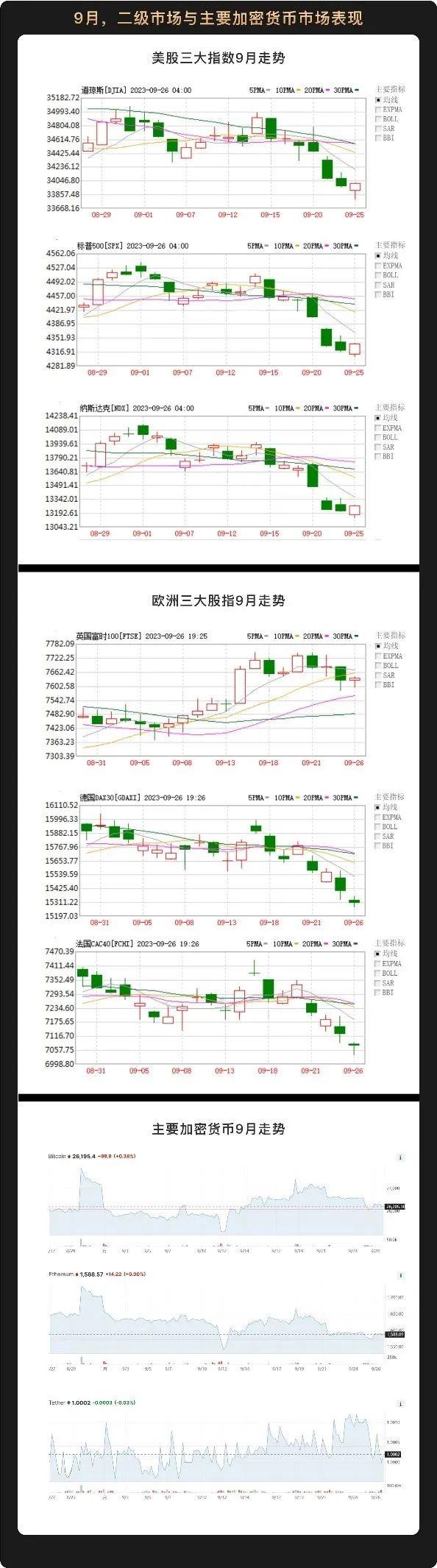

Tháng 9, ba chỉ số chứng khoán chính của Mỹ và các thị trường chứng khoán lớn trên toàn cầu như châu Âu, châu Á - Thái Bình Dương đều ghi nhận trạng thái điều chỉnh ngang. Sau khi đạt đỉnh vào ngày 1 tháng 9, cả ba chỉ số chứng khoán Mỹ đều đi xuống. Cùng thời điểm, diễn biến của ba chỉ số chứng khoán lớn tại châu Âu không đồng nhất. Trong tháng 9, chỉ số FTSE của Anh giảm rồi tăng trở lại, nhìn chung tăng nhẹ; chỉ số DAX30 của Đức và chỉ số CAC40 của Pháp dù có giai đoạn tăng ngắn hạn nhưng về tổng thể vẫn dao động trong biên độ hẹp.

Về tiền mã hóa, thị trường tiếp tục duy trì trạng thái tích lũy ở mức thấp trong tháng 9, các loại tiền mã hóa chính như Bitcoin, Ethereum giữ được sự ổn định với biên độ giá dao động nhỏ. Trong khuôn khổ sự kiện TOKEN2049 2023 tại Singapore, một số chuyên gia trong ngành nhận định rằng giai đoạn tích lũy này là thời điểm lý tưởng để ra mắt các dự án tiền mã hóa mới, cần lưu ý đến những cơ hội đầu tư mới.

Vào ngày 20 theo giờ địa phương, Cục Dự trữ Liên bang Mỹ (Fed) thông báo giữ nguyên mục tiêu lãi suất quỹ liên bang trong khoảng từ 5,25% đến 5,50%, phù hợp với kỳ vọng thị trường. Thực tế, kể từ cuối tháng 7, quy mô tín dụng của các ngân hàng thương mại Mỹ đã xuất hiện tình trạng tăng trưởng âm. Tốc độ tăng trưởng so với cùng kỳ của các khoản vay bất động sản, vay tiêu dùng đã cho thấy xu hướng giảm rõ rệt, trong khi quy mô dư nợ cho vay công nghiệp và thương mại bắt đầu thu hẹp.

Khi quy mô cho vay của các ngân hàng thương mại rơi vào tăng trưởng âm, nhu cầu sản xuất và tiêu dùng trên thị trường suy giảm, giới phân tích đều kỳ vọng CPI của Mỹ trong nửa cuối năm sẽ tiếp tục xu hướng giảm. WealthBee cho rằng, khả năng tăng trưởng kinh tế Mỹ và châu Âu chậm lại vẫn rất cao, chính sách tiền tệ sẽ duy trì mức lãi suất cao trong một thời gian, do đó xác suất lạm phát duy trì ở mức cao hoặc tiếp tục tăng là thấp. Là yếu tố then chốt trong việc kiềm chế lạm phát, giá thuê nhà tại Mỹ đã giảm nhẹ theo tháng và đã trở về mức trung bình trước đại dịch. Trong vài tháng còn lại của năm 2023, áp lực giảm lạm phát từ giá thuê nhà sẽ tiếp tục, khiến CPI của Mỹ tiếp tục xu hướng giảm đan xen dao động.

Đáng chú ý, trong ngắn hạn, tỷ lệ lạm phát của Mỹ có phần bật lại do ảnh hưởng từ việc giá dầu toàn cầu tăng, giá năng lượng và chi phí lao động leo thang. Tuy nhiên, mức lạm phát cốt lõi vẫn duy trì xu hướng giảm so với cùng kỳ. Về dài hạn, đà tăng giá năng lượng thiếu động lực hỗ trợ từ nhu cầu thị trường, đặc biệt trong bối cảnh tốc độ tăng trưởng tín dụng ngân hàng thương mại Mỹ đang giảm rõ rệt.

Tiếp nối đà tăng tốt của trái phiếu Mỹ trong tháng 8, trái phiếu Mỹ tiếp tục mạnh lên trong tháng này. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm vượt ngưỡng 4,5%, lập mức cao nhất kể từ năm 2007; lợi suất trái phiếu kỳ hạn 2 năm gần như đã vững ở mức 5,1%. Ngay cả các trái phiếu vừa phát hành cũng có lợi suất rất cao. Lợi suất trúng thầu trong đợt phát hành lại trái phiếu kỳ hạn 20 năm trị giá 13 tỷ USD của Bộ Tài chính Mỹ đạt mức kỷ lục 4,592%, trong khi mức giao dịch trước phát hành lúc 13h theo giờ miền Đông Mỹ là 4,595%. Các chiến lược gia lãi suất của Bank of America nhận định, lợi suất trái phiếu kỳ hạn 10 năm có thể lên tới 4,75%, tiếp tục lập đỉnh mới.

Trong khi lợi suất trái phiếu chính phủ tiếp tục duy trì sức mạnh, thị trường cổ phiếu Mỹ và các thị trường chứng khoán lớn toàn cầu lại cho thấy xu hướng điều chỉnh ngang. Ngày 1 tháng 9, cả ba chỉ số chứng khoán Mỹ đạt đỉnh, sau đó dao động và có xu hướng đi xuống. Trong đó, ngày 21 tháng 9 khi Powell tuyên bố tạm dừng tăng lãi suất, cả ba chỉ số đều ghi nhận mức giảm sâu nhất tháng: Nasdaq giảm -1,83%, S&P 500 giảm -1,64%, Dow Jones giảm -1,08%. Vì việc tạm ngừng tăng lãi suất đã nằm trong kỳ vọng chung của thị trường nên đà dao động này là hoàn toàn hợp lý.

Không chỉ riêng thị trường Mỹ, các quốc gia khác có mức tăng mạnh trong nửa đầu năm gần đây cũng đều trải qua giai đoạn điều chỉnh dao động, chủ yếu đang trong trạng thái tích lũy ở vùng giá cao. Chỉ số Nikkei 225 sau khi lập đỉnh vào tháng 6 đã dao động ở mức cao, chỉ số SENSEX của Ấn Độ hình thành mô hình hai đỉnh, còn các thị trường chứng khoán lớn tại châu Âu đã giằng co ngang suốt nhiều tháng.

Nhìn lại nửa đầu năm, đà tăng mạnh mẽ của thị trường chứng khoán Mỹ là điều dễ thấy. Trước khi đạt đỉnh vào ngày 19 tháng 7, các tổ chức đầu tư lớn trên thị trường đều cho rằng thị trường Mỹ đã bước vào "sóng bull nhỏ". Trong quá trình này, mọi kỳ vọng đã được phản ánh vào giá. Một thị trường tăng trưởng dài hạn cần được hỗ trợ bởi nền tảng cơ bản của nền kinh tế. Diễn biến của các thị trường chính như Mỹ - châu Âu, châu Á - Thái Bình Dương trong nửa cuối năm còn phải chờ thêm các biện pháp và chính sách cụ thể được triển khai.

Hiện tại, các nền kinh tế lớn trên toàn cầu vẫn đối mặt với nhiều yếu tố bất định, đặc biệt là thị trường Mỹ và châu Âu, nơi chưa hình thành kỳ vọng mới và chưa xuất hiện điểm chuyển mình từ cơ sở kinh tế vĩ mô, do đó trạng thái đi ngang trở thành lựa chọn duy nhất của thị trường thứ cấp và thị trường tiền mã hóa. Giai đoạn tích lũy hoặc dò đáy luôn là thời điểm thử thách tâm lý, các nhà đầu tư cần kiểm soát tốt tỷ trọng danh mục và tâm lý, nắm bắt cơ hội đầu tư, kiên nhẫn chờ đợi câu chuyện mới hình thành.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News