Báo cáo định giá VanEck Solana toàn văn: SOL có thể đạt 3.211 USD vào năm 2030

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo định giá VanEck Solana toàn văn: SOL có thể đạt 3.211 USD vào năm 2030

Ba kịch bản định giá Solana đến năm 2030 theo góc nhìn của công ty quản lý tài sản VanEck

Tác giả: Patrick Bush – Chuyên gia phân tích đầu tư tài sản kỹ thuật số cao cấp & Matthew Sigel – Trưởng nhóm nghiên cứu tài sản kỹ thuật số, VanEck

Biên dịch: Karen, Foresight News

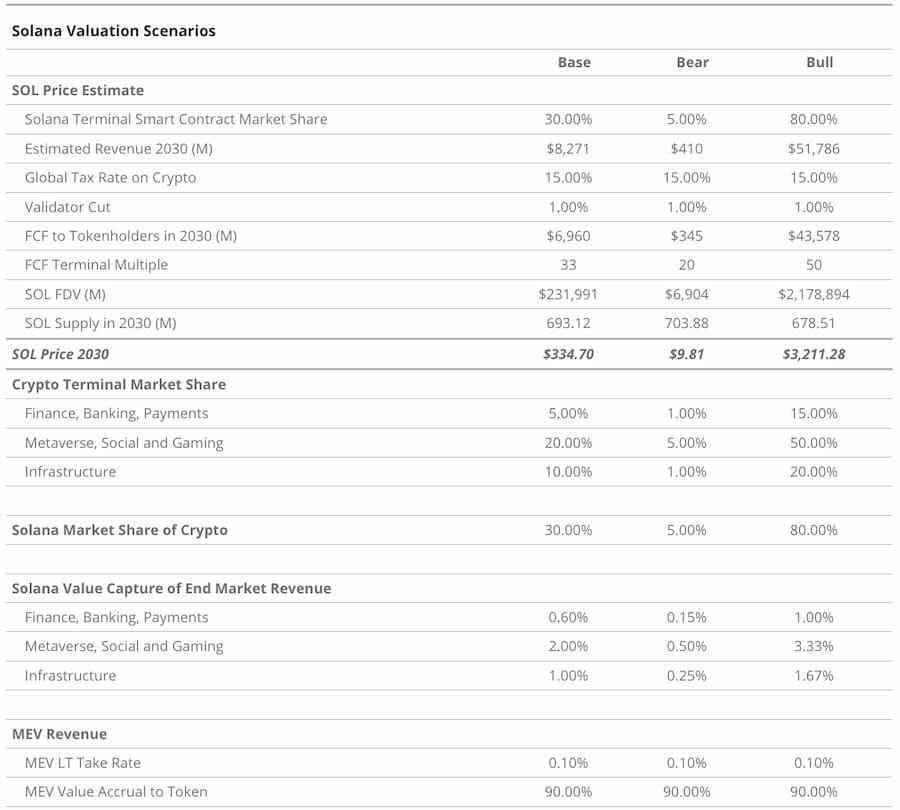

Theo khung định giá Solana của VanEck, đến năm 2030, giá SOL có thể dao động trong khoảng từ 9,81 USD (trường hợp bi quan), 335 USD (trường hợp cơ sở) đến 3.211,28 USD (trường hợp lạc quan), tùy thuộc vào thị phần và dự báo doanh thu khác nhau ở các ngành then chốt.

-

Trong nghiên cứu này, chúng tôi mô phỏng một kịch bản mà Solana là blockchain đầu tiên lưu trữ một ứng dụng vượt quá 100 triệu người dùng.

-

Chúng tôi giả định tỷ lệ take rate của SOL chỉ bằng 20% so với ETH, và thị phần thấp hơn một nửa so với ETH do sự khác biệt về triết lý cộng đồng.

-

Chúng tôi nhận thấy có một con đường khả thi để đến năm 2030, lợi nhuận dành cho holder token SOL đạt 8 tỷ USD.

Mục lục

-

Phương pháp của Solana: Tính sẵn có;

-

Solana so với Ethereum: So sánh triết lý;

-

Thách thức chi phí và doanh thu của Solana;

-

Tổng quan các kịch bản định giá Solana năm 2023;

-

Dự báo cảnh quan giao dịch của Solana đến năm 2030;

-

Tiềm năng của Solana: Rủi ro và lợi nhuận.

Mục đích của nền tảng hợp đồng thông minh (SCP) là lưu trữ các ứng dụng cho phép người dùng tham gia vào các hoạt động kinh tế hiệu quả, không bị kiểm duyệt, đồng thời tối thiểu hóa việc bên thứ ba trích xuất phí từ các hoạt động kinh tế đó.

Mặc dù hiện nay có hàng loạt blockchain đa dạng, nhưng so với số lượng người dùng giao dịch ngoài chuỗi, tất cả các blockchain đều có quy mô người dùng rất nhỏ. Hiện tại, mỗi ngày có khoảng 5,5 triệu địa chỉ duy nhất hoạt động trên các nền tảng hợp đồng thông minh, và khoảng 44 triệu địa chỉ hoạt động mỗi tháng.

Tuy nhiên, những con số này có khả năng đã phóng đại đáng kể số lượng người dùng thực tế, vì nhiều người dùng kiểm soát nhiều địa chỉ khác nhau. Ngay cả khi chấp nhận những dữ liệu này như đúng, thì so với 2 tỷ người dùng tương tác hằng ngày với Facebook hay 431 triệu người dùng PayPal mỗi tháng, các con số này vẫn còn khá thấp.

Lý do tốc độ áp dụng blockchain chưa nhanh là vì việc sử dụng blockchain vẫn còn rườm rà, và ngoài trao đổi giá trị và đầu cơ, ít có điều gì thực sự hấp dẫn để làm trên chuỗi.

Để tiền mã hóa đạt được sự chấp nhận rộng rãi và mở rộng vốn hóa thị trường hiện tại 1,3 nghìn tỷ USD, cần phải có sức hút thiết thực đối với những cá nhân và doanh nghiệp không phải là những người theo chủ nghĩa cực đoan phi tập trung hoặc cuồng nhiệt tự do—nói cách khác, cần có một "ứng dụng killer".

Khi đó, blockchain lưu trữ ứng dụng killer này sẽ thu được lợi ích to lớn từ các hoạt động phát sinh từ ứng dụng đó. Trong nghiên cứu này, chúng tôi mô phỏng một kịch bản mà Solana trở thành blockchain đầu tiên lưu trữ một ứng dụng đơn lẻ thu hút hơn 100 triệu người dùng.

Số người dùng hoạt động hàng tháng của SCP

Khả năng của Solana bắt nguồn từ đội ngũ sáng lập kết hợp thử nghiệm mạnh mẽ với khoa học ứng dụng để nâng cao đáng kể khả năng mở rộng của blockchain.

Trong khi các blockchain khác chọn các hướng đi mở rộng nhằm khéo léo né tránh giới hạn của sổ cái phân tán, Solana lại chọn đẩy các vấn đề khả thi về mặt kỹ thuật lên mức cực hạn, rồi từ đó suy ngược lại.

Hệ sinh thái Ethereum và nhiều blockchain khác lựa chọn tầm nhìn mô-đun, trong đó các blockchain riêng biệt tập trung vào các chức năng cốt lõi của lớp 1.

Ngược lại, Solana luôn cố gắng tối ưu hóa từng thành phần trong blockchain của mình để đạt được thông lượng giao dịch cao hơn và vận hành siêu hiệu quả.

Do đó, so với các đối thủ truyền thống, Solana có lợi thế rất lớn về năng lực xử lý blockchain. Quan trọng hơn, Solana đã chuyển hóa tinh thần tiên phong này thành một triết lý hệ sinh thái dám chấp nhận rủi ro và lạc quan về công nghệ.

Solana đã thúc đẩy nhiều thí nghiệm hấp dẫn, bao gồm điện thoại blockchain, NFT chứa ứng dụng và các sản phẩm tiêu dùng như bản đồ phi tập trung và thu thập dữ liệu ô tô.

So với các hệ sinh thái khác, các nhà xây dựng dự án trên Solana đang tạo ra nhiều thứ có tiềm năng ảnh hưởng thực chất đến đời sống hàng ngày hơn.

Con đường của Solana: Tính sẵn có

Xác suất blockchain lưu trữ "ứng dụng killer" tiếp theo phụ thuộc vào khả năng của chuỗi đó trong việc giúp việc sử dụng ứng dụng trở nên nhanh chóng, thuận tiện và dễ tiếp cận. Khả năng càng mạnh, môi trường hỗ trợ người dùng càng tốt.

Vấn đề then chốt là làm thế nào để đo lường năng lực blockchain và chuyển đổi nó thành tính sẵn có. Một chỉ số phổ biến—số giao dịch mỗi giây (TPS)—là một thước đo không đầy đủ và dễ bị thao túng.

Thực tế, các đội ngũ blockchain có thể cải thiện chỉ số này bằng nhiều thủ thuật, bao gồm thay đổi lượng dữ liệu trong mỗi giao dịch, bỏ qua việc sắp xếp giao dịch, hoặc giới hạn phần sổ cái mà giao dịch có thể thay đổi.

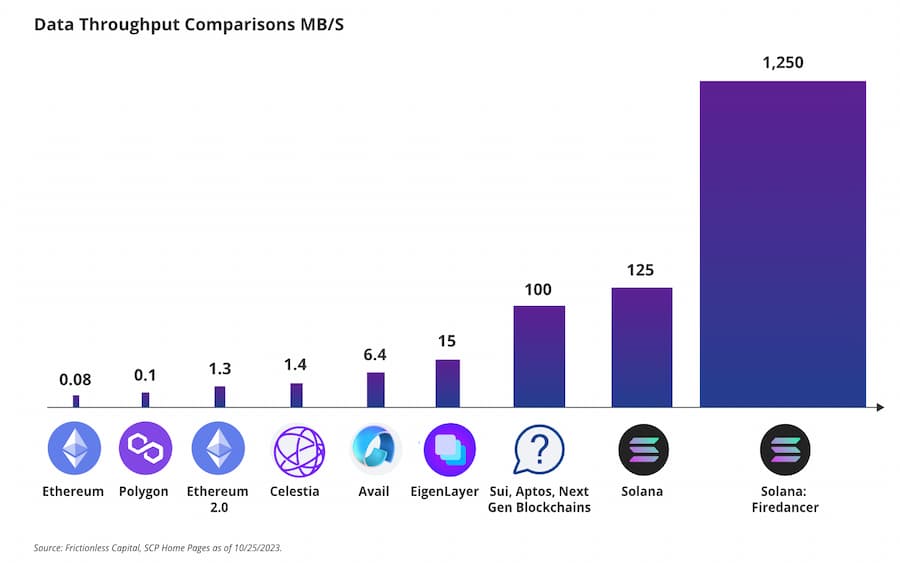

Thực tế, chỉ số tốt nhất để đo dung lượng blockchain không phải là TPS mà là thông lượng dữ liệu.

Thông lượng dữ liệu liên quan đến việc blockchain nhận, xử lý và sắp xếp dữ liệu, sau đó đạt được sự đồng thuận về tác động của dữ liệu đến sổ cái blockchain.

Thông lượng dữ liệu được xác định bằng cách đo lượng dữ liệu mà blockchain có thể nhận và áp dụng trong một khoảng thời gian nhất định.

Hiện tại, thông lượng dữ liệu của Solana vượt xa bất kỳ blockchain nào khác hiện có. Thậm chí, dung lượng dữ liệu của Solana vượt trội hơn hầu hết các blockchain đang được lên kế hoạch, và bản nâng cấp phần mềm quan trọng tiếp theo của Solana—nâng cấp Firedancer—có tiềm năng tăng gấp 10 lần dung lượng hiện tại của Solana. Dù chúng ta không thể biết chính xác blockchain của ứng dụng killer cần xử lý bao nhiêu dữ liệu, nhưng có thể hình dung rằng hơn 100 triệu người dùng sẽ đẩy khả năng mở rộng blockchain đến giới hạn.

So sánh thông lượng dữ liệu MB/S

Solana tận dụng khả năng thông lượng dữ liệu này để giải quyết các vấn đề người dùng quan tâm. So với hầu hết các chuỗi khác, Solana có thể cung cấp phản hồi nhanh hơn cho người dùng vì có thể xử lý giao dịch liên tục.

Lấy ví dụ Ethereum, nơi các giao dịch do người dùng gửi sẽ được tập hợp vào một khu vực chờ gọi là "mempool". Sau đó, các trình xác thực Ethereum (hoặc người xây dựng khối trong mô hình mới) sẽ chọn và sắp xếp các giao dịch từ pool dựa trên mức phí mà mỗi giao dịch đưa ra. Cứ sau 12 giây, các giao dịch được thực thi và khối chứa các giao dịch này được truyền tới các nút khác trong mạng Ethereum. Do đó, Ethereum xử lý giao dịch theo các khoảng thời gian rời rạc.

Cách xử lý này chậm hơn nhiều so với cách của Solana, dẫn đến thời gian chờ đợi lâu hơn cho người dùng. Trên Ethereum, người dùng phải chờ toàn bộ quá trình hoàn tất để biết giao dịch của họ đã xong chưa. Thông thường, điều này mất vài phút.

Ngược lại, Solana bắt đầu xử lý ngay lập tức và thời gian xử lý chỉ khoảng 2 giây.

Ứng dụng trên Solana

Để cải thiện trải nghiệm người dùng, Solana còn tạo ra một tính năng mới gọi là "thị trường phí cục bộ".

Nếu coi blockchain như một ống dẫn dữ liệu từ người dùng đến sổ cái blockchain, thì thị trường phí cục bộ của Solana giống như các ống con bên trong, cho phép thông tin từ nhiều người dùng chảy đồng thời đến nhiều phần khác nhau của sổ cái.

Điều này giải quyết một vấn đề cốt lõi của Ethereum và các blockchain khác: việc sử dụng quá mức một ứng dụng trên ống dẫn của Ethereum sẽ làm chậm tất cả các ứng dụng khác.

Ví dụ, trên Ethereum, nếu nhiều người dùng cùng đúc một NFT, tình trạng tắc nghẽn gây ra sẽ ngăn cản người dùng khác vay mượn trên AAVE. Trong bối cảnh ứng dụng killer, người dùng cần có thể tương tác liên tục với blockchain.

Ngược lại, Solana có thể sử dụng "thị trường phí cục bộ" để tách các ống dẫn khác nhau này và thu phí khác nhau tùy theo nhu cầu. Ngay cả khi một ứng dụng đang chịu tải cao, nhiều ứng dụng khác vẫn có thể truy cập Solana.

Điều này đặc biệt quan trọng vì chức năng của ứng dụng killer có thể phụ thuộc vào việc tương tác đồng thời với nhiều ứng dụng khác nhau.

Hơn nữa, khả năng điều chỉnh "thị trường phí cục bộ" để định giá các loại giao dịch khác nhau có thể là chìa khóa giúp Solana điều chỉnh giá theo mức sử dụng. Điều này có thể cho phép Solana định giá khác nhau dựa trên giá trị kinh tế của từng giao dịch.

Thị trường phí cục bộ có thể giúp các nhà phát triển ứng dụng killer đánh giá chi phí một cách chính xác hơn.

Solana vs Ethereum: So sánh triết lý

Solana được xây dựng bởi các kỹ sư từ Qualcomm, những người áp dụng chuyên môn về mở rộng dung lượng mạng di động để xây dựng một blockchain hiệu suất cao.

Nguyên tắc cốt lõi của đội ngũ Solana là xây dựng một mạng lưới dựa trên giả định rằng năng lực tính toán tiêu dùng sẽ tăng theo định luật Moore và băng thông mạng cũng mở rộng tương ứng. Vì vậy, Solana được thiết kế để tận dụng tiến bộ phần cứng trực tiếp hơn các đối thủ cạnh tranh.

Chúng tôi coi đây là một tư duy lạc quan, tin tưởng vào sự tiến bộ liên tục trong tương lai. Niềm tin cốt lõi của đội ngũ Solana là blockchain nên khiến không gian khối (tức là lượng dữ liệu phù hợp để lưu trữ trên chuỗi trong một khoảng thời gian) trở nên cực kỳ rẻ. Theo quan điểm của họ, điều này cho phép các kỹ sư phần mềm và doanh nhân thử nghiệm các trường hợp sử dụng blockchain mới với chi phí thấp. Điều này trái ngược rõ rệt với quan điểm của Ethereum. Trong mô hình Ethereum, thành công phụ thuộc vào ETH như tài sản thế chân chính (và duy nhất) để bảo vệ tất cả các blockchain.

Ban đầu, Solana được hình dung như một "NASDAQ phi tập trung". Mặc dù ý tưởng này vẫn còn tiềm năng, nhưng sự ra mắt của các ứng dụng tiêu dùng phi tài chính hấp dẫn như Hivemapper, Render và Helium đã mở rộng nhận thức về khả năng của Solana.

Đội ngũ Solana rất cởi mở với các ứng dụng công nghệ đổi mới trên Solana, điều đáng được khen ngợi. Họ cố gắng mang blockchain vào điện thoại thông qua SMS hoặc chồng xếp di động Solana, cho phép các nhà phát triển tạo ứng dụng blockchain cho điện thoại. Các thí nghiệm của Solana thậm chí đã dẫn đến việc họ tạo ra điện thoại được tối ưu hóa riêng cho việc sử dụng blockchain.

Mặc dù điện thoại Solana bị chỉ trích là làm xao nhãng khỏi nhiệm vụ cốt lõi, nhưng nó thể hiện mong muốn của Solana trong việc giải quyết các vấn đề người dùng cơ bản. Chính cam kết với người tiêu dùng này đã giúp Solana thiết lập quan hệ đối tác với Shopify, Visa và Google để khám phá các trường hợp sử dụng mới và thúc đẩy sự phát triển hệ sinh thái.

Thị phần nhà phát triển Solana

Thách thức chi phí vs doanh thu của Solana

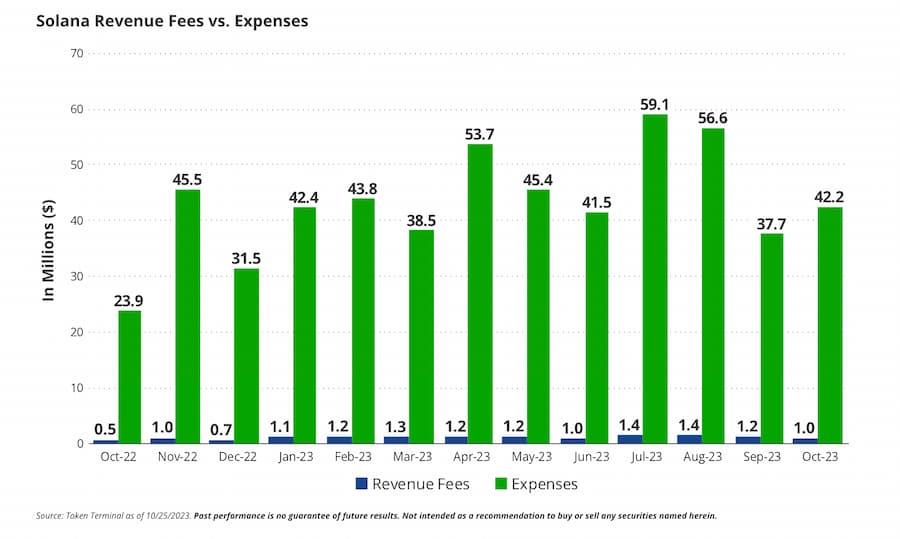

Sự tập trung của Solana vào không gian khối rẻ, thử nghiệm và công nghệ tiên phong không phải không có nhược điểm. Mặc dù cung cấp không gian khối rẻ giúp thúc đẩy sự phát triển hệ sinh thái bằng cách tạo ra môi trường sandbox gần như miễn phí cho các dự án và người dùng, nhưng cần nhớ rằng việc cung cấp không gian khối này vẫn tốn kém.

Trong 30 ngày qua, Solana tạo ra 1,26 triệu USD doanh thu phí, nhưng cùng kỳ, Solana đã chi 52,78 triệu USD để trả phí cho các trình xác thực nhằm bảo vệ blockchain thông qua lạm phát token SOL.

Mặc dù Solana không gặp nguy cơ sụp đổ trong ngắn hạn do thiếu "khả năng sinh lời", nhưng về dài hạn, chi phí đảm bảo an ninh phải được đáp ứng bởi nhu cầu hữu cơ đối với SOL trên blockchain Solana.

Bởi vì các trình xác thực Solana bán một phần token lạm phát để chi trả chi phí vận hành hàng ngày, bao gồm phần cứng, nhân công và chi phí kết nối (trong tính toán này, chúng tôi bỏ qua chi phí bỏ phiếu).

Doanh thu phí vs chi phí của Solana

Chúng tôi ước tính tổng chi phí phi blockchain để vận hành 1.977 nút xác thực Solana là 11,8 triệu USD mỗi năm, thậm chí chưa tính nhân công. Vì vậy, chúng tôi coi con số này là ước tính thấp nhất về áp lực bán token SOL hàng năm.

Về doanh thu, một nửa phí thu nhập (630.000 USD) bị đốt cháy, đại diện cho áp lực mua đối với token SOL (một nửa còn lại được chuyển cho trình xác thực và người đặt cược, và bị bù trừ tiềm năng bởi việc bán ra).

Theo áp lực mua/bán đơn giản này, chúng ta phải đối mặt với trạng thái mất cân bằng ròng -11,17 triệu USD, đại diện cho áp lực mua cần thiết để bù đắp áp lực bán tập thể của các trình xác thực.

Thực tế, áp lực bán của các trình xác thực Solana đã được bù đắp bởi dòng vốn đầu cơ.

Do đó, trước khi cải thiện doanh thu phí, Solana như một hệ sinh thái phụ thuộc vào việc liên tục thu hút vốn đầu cơ mới để vận hành ở trạng thái hiện tại.

Việc định giá dài hạn không gian khối và chi phí sử dụng Solana là một vấn đề nan giải khác. Vấn đề chính với các chuỗi monolithic như Solana là khó trích xuất giá trị từ người dùng và hoàn trả lại cho holder token.

Mô hình này tồn tại vì Solana định giá giao dịch dựa trên yêu cầu tính toán, tổng nhu cầu tính toán và mức độ tắc nghẽn ở khu vực áp dụng tính toán.

Mặc dù định giá tài nguyên là hợp lý về mặt kinh tế khi định giá khả năng của mạng Solana trong việc phân bổ tài nguyên mạng, nhưng nó lại không hợp lý khi định giá hiệu quả các thao tác người dùng khác nhau.

Ví dụ, việc gửi lệnh giao dịch đến Sở giao dịch Hàng hóa Chicago (CME) về cơ bản là miễn phí.

Tuy nhiên, CME và các sàn giao dịch tương tự khác sẽ thu phí từ các nhà giao dịch khi thực hiện giao dịch, thậm chí có thể thay đổi mức phí tùy theo giao dịch được thực hiện sau khi "chấp nhận chủ động" một lệnh khác hay bị lệnh khác "chấp nhận". Tương tự, trên các nền tảng kiểu Twitter, việc đăng bài là miễn phí, nhưng nếu người dùng chọn quảng bá bài viết hoặc nhắm mục tiêu đến người dùng khác, sẽ phát sinh phí cao hơn.

Xét riêng lẻ, việc định giá này tuy không lý tưởng về mặt trích xuất giá trị nhưng cũng không quá nghiêm trọng.

Tuy nhiên, trong bối cảnh hàng chục ngàn blockchain, mỗi blockchain được tùy chỉnh cho một trường hợp sử dụng cụ thể, mỗi blockchain có thể có khả năng thu giữ giá trị hiệu quả hơn cho holder token.

Nếu giá SOL yếu dẫn đến ngân sách an ninh của Solana thấp hơn nhu cầu, điều này có thể đe dọa tính bền vững kinh tế của Solana.

Tương tự, từ góc độ tài nguyên, các blockchain sẽ muốn đảm bảo phân bổ tài nguyên hạn chế của mình cho các hoạt động có lợi về mặt kinh tế.

Nếu định giá tài nguyên không phù hợp, blockchain có thể bị tràn ngập các hoạt động có hại về mặt kinh tế, bất kể chúng có được phân chia qua thị trường phí cục bộ của Solana hay không. Tình trạng này đã xảy ra và dẫn đến nhiễu loạn nhiều hơn cho các trường hợp sử dụng hợp pháp. Tương tự, khi Solana thực hiện hàng trăm giao dịch mỗi giây, các giao dịch arbitrage giá trị thấp tràn ngập mạng. Thị trường phí cục bộ có thể giảm nhẹ vấn đề này, nhưng nếu mức sử dụng Solana tăng mạnh, liệu cải tiến này có đủ thích nghi hay không vẫn còn để ngỏ.

Chúng tôi đánh giá cao tầm nhìn và tinh thần thử nghiệm của Solana và đội ngũ của họ, nhưng kiến trúc của họ dẫn đến những kết quả xấu ảnh hưởng đến tính ổn định kỹ thuật của Solana.

Mặc dù kể từ tháng 3 năm 2023, Solana đã đạt thời gian hoạt động 100% sau một loạt nâng cấp quan trọng, nhưng trước đó, nó đã trải qua vài lần ngừng hoạt động, khiến chức năng mạng bị dừng hoàn toàn.

Từ tháng 1 năm 2022 đến tháng 2 năm 2023, Solana đã bị gián đoạn trong 7 tháng trên tổng số 13 tháng. Lần gián đoạn gần nhất xảy ra vào ngày 25 tháng 2 năm 2023, kéo dài gần 19 giờ.

Nguyên nhân cốt lõi của sự ngừng hoạt động này và các sự cố trước đó nằm ở hệ thống thử nghiệm mà Solana đang vận hành.

Cơ chế đồng thuận của Solana chưa được chứng minh chính thức, và do lượng dữ liệu mà hệ thống xử lý rất lớn, nên không thể dự đoán các lỗi tiềm năng trong thiết kế Solana.

Mặc dù Solana đã thực hiện nhiều cải tiến để giảm thiểu, nhưng thiết kế Solana có thể dẫn đến những phức tạp trong tương lai mà không thể dự đoán trước khi xảy ra sự cố. Do đó, đội ngũ Solana vẫn coi chuỗi này ở trạng thái "bản beta", vì các lỗi mạng trong tương lai có thể do những nguyên nhân chưa lường trước.

Do độ phức tạp của Solana và lượng dữ liệu nó xử lý, việc giải quyết các vấn đề này có thể mất thời gian đáng kể.

Rõ ràng, tình huống này là không thể chấp nhận đối với các doanh nghiệp tài chính và phi tài chính có thể muốn triển khai trên Solana. Tính không chắc chắn về thời gian hoạt động của Solana là một phần lý do khiến TVL (giá trị khóa tổng) của Solana trong lĩnh vực tài chính phi tập trung thấp hơn các đối thủ.

Mặc dù đội ngũ Solana đã thực hiện các biện pháp sửa chữa mà họ cho là quan trọng, nhưng tính dễ tổn thương của mạng vẫn sẽ là vấn đề trong tương lai gần, và việc ra mắt thiết kế mới Firedancer thậm chí có thể làm tăng khả năng phát sinh các vấn đề không thể hòa giải.

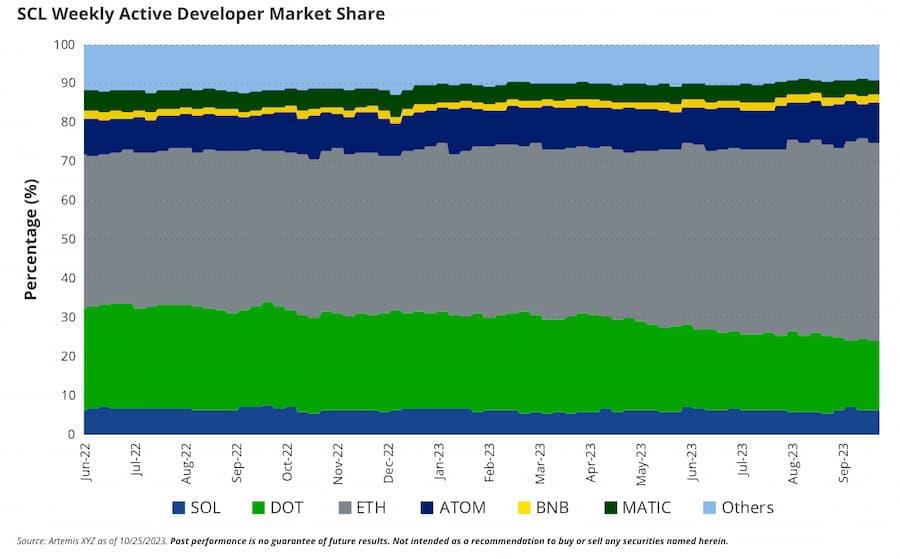

Thị phần nhà phát triển hoạt động hàng tuần SCL

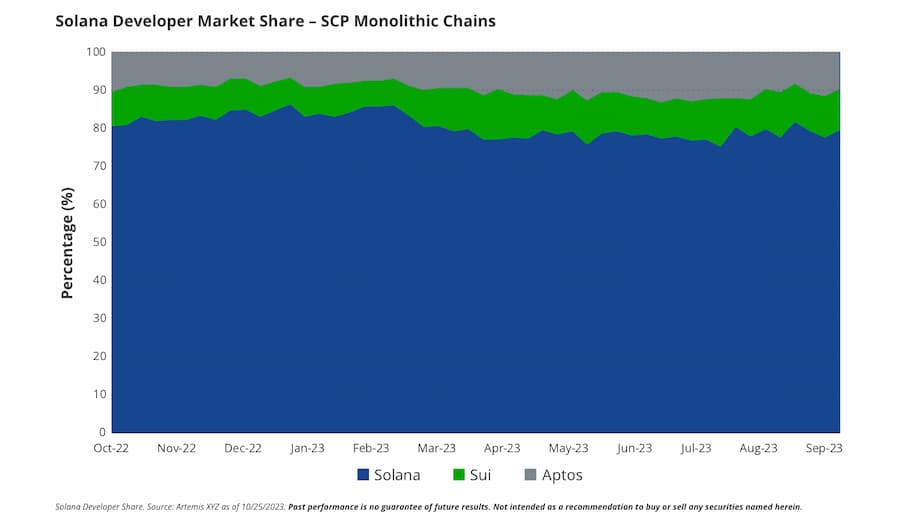

Cuối cùng, chúng tôi đặt câu hỏi về khả năng Solana thu hút nhà phát triển tham gia hệ sinh thái. Do máy ảo Solana (SVM) phức tạp và thiết kế Solana khó hiểu, việc tạo ứng dụng trên Solana là một nhiệm vụ thách thức.

Thực tế, việc xây dựng dự án trên Solana rất khó khăn, đến mức người sáng lập Solana Anatoly từng ví von là "nhai kính". Một phần là vì nhà phát triển Solana cần làm quen với ngôn ngữ Rust, một ngôn ngữ có 2,2 triệu nhà phát triển tích cực, trong khi Ethereum có thể thu hút 17,4 triệu nhà phát triển JavaScript. Mặc dù Solana đã đạt được tiến bộ đáng kể trong việc tạo công cụ giúp phát triển dễ dàng hơn, nhưng yêu cầu cao về kỹ năng lập trình khiến Solana chiếm khoảng 6-7% nhà phát triển tiền mã hóa hoạt động hàng tuần trong 18 tháng qua.

Xét rằng Solana đã mất người ủng hộ lớn nhất FTX/Alameda vào tháng 11 năm 2022, việc duy trì thị phần nhà phát triển tương đối ổn định là chấp nhận được, nhưng cần tăng cả tổng số nhà phát triển và thị phần để nâng cao khả năng lưu trữ ứng dụng nổi bật.

Tổng quan các kịch bản định giá Solana năm 2023

Chúng tôi áp dụng khung định giá chuẩn của VanEck cho Solana và đưa ra ước tính giá token trong kịch bản cơ sở năm 2030 là 335 USD. Ước tính này dựa trên việc dự đoán bội số định giá cuối cùng của token SOL theo tỷ lệ hoàn vốn thực tế dự kiến.

Tỷ lệ hoàn vốn thực tế này được tính toán dựa trên dòng tiền dự kiến hoàn trả cho holder token SOL. Sau đó, bội số này được áp dụng cho FCF (dòng tiền tự do) của token trong năm cuối cùng, rồi chia cho số lượng token dự kiến trong năm cuối cùng.

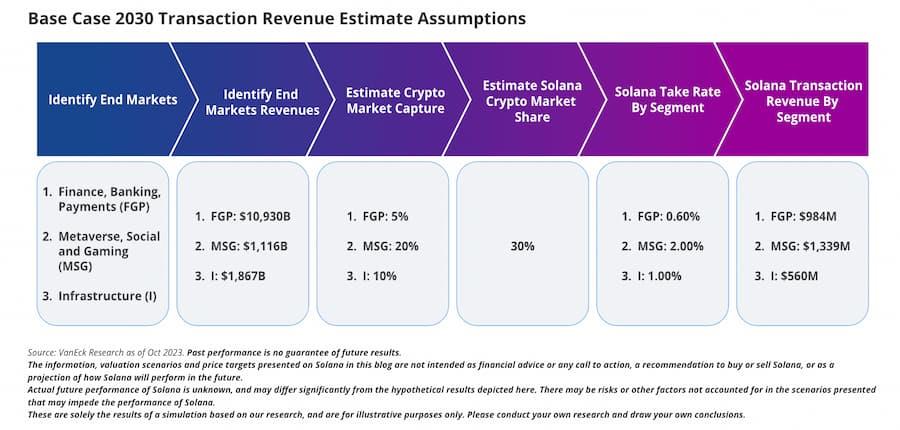

Cụ thể hơn, về doanh thu và dòng tiền, khung của chúng tôi trước tiên kiểm tra các hạng mục doanh thu khác nhau của Solana.

Đầu tiên là tỷ lệ chấp nhận hoạt động thị trường đầu cuối. Chúng tôi xác định các thị trường đầu cuối sẽ sử dụng blockchain công khai (ví dụ như Ethereum và Solana).

Ba danh mục chính là:

-

Tài chính, Ngân hàng và Thanh toán (FBP),

-

Metaverse và Trò chơi (MG)

-

Cơ sở hạ tầng (I).

Tùy theo từng trường hợp, chúng tôi giả định một phần hoạt động kinh doanh và doanh thu sẽ đến từ các hoạt động blockchain, hoặc theo cách nào đó sử dụng blockchain để tìm khách hàng, tạo sản phẩm mới, cắt giảm chi phí hoặc đơn giản hóa chức năng hậu cần.

Do blockchain công khai tương tự như các nền tảng Web 2.0 như Amazon, Apple App Store và Uber, chúng tôi giả định blockchain công khai sẽ áp dụng một tỷ lệ take rate hiệu quả đối với tổng giá trị giao dịch (GMV) doanh thu thị trường đầu cuối (tỷ lệ chuyển đổi từ GMV sang doanh thu nền tảng).

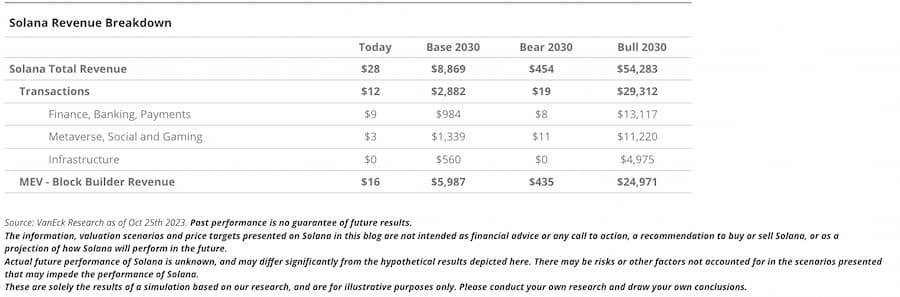

Trong trường hợp cơ sở, chúng tôi thấy tỷ lệ áp dụng hoạt động blockchain bằng 1/5 so với mức tương đương Ethereum. Do đó, tổng doanh thu của Solana từ giao dịch thị trường đầu cuối là 2,88 tỷ USD.

Ngoài ra, chúng tôi cũng đưa MEV vào như một hạng mục doanh thu, nơi MEV thực tế chảy từ thực thể giao dịch đến trình xác thực rồi đến holder token. Chúng tôi tính toán MEV bằng cách ước tính tổng tài sản khóa trong DeFi Solana và nhân với tỷ lệ take rate hàng năm.

Ngoài ra, chúng tôi cũng xem xét MEV (giá trị có thể trích xuất tối đa) như một hạng mục doanh thu, nơi doanh thu hiệu quả chảy từ thực thể giao dịch đến trình xác thực, và cuối cùng đến holder token. Chúng tôi tính toán MEV bằng cách ước tính tổng tài sản khóa trong DeFi Solana và nhân với tỷ lệ thu hàng năm.

Trong trường hợp cơ sở, chúng tôi thấy doanh thu MEV năm 2030 là 5,99 tỷ USD. Sau khi có dữ liệu doanh thu thô, chúng tôi khấu trừ thuế suất giả định và ước tính gần đúng chi phí nút xác thực cho hệ sinh thái.

Giả định ước tính doanh thu giao dịch năm 2030

Giả định ước tính doanh thu giao dịch năm 2030 trong trường hợp cơ sở

Mặc dù tiềm năng lớn, chúng tôi cho rằng khả năng Solana lưu trữ phần lớn giao dịch tiền mã hóa toàn cầu đến năm 2030 vẫn thấp hơn Ethereum.

Mạng và động cơ thực thi của Solana cho phép thông lượng cao hơn và giải phóng tiềm năng lớn hơn, nhưng nó thiếu động lực áp dụng từ đa số người dùng và nhà phát triển tiền mã hóa.

Hiện tại, Solana chỉ chiếm một phần nhỏ trong tổng giá trị khóa (TVL) của tiền mã hóa, 408 triệu USD trong tổng số 4,08 tỷ USD, và tỷ lệ người dùng hoạt động hàng ngày cũng rất thấp, 184.000 trong số 5,5 triệu người dùng.

Chúng tôi cũng tin rằng trong quá trình áp dụng rộng rãi blockchain, các nhà phát triển mới tham gia lĩnh vực này có thể không bị lệ thuộc vào hệ sinh thái hiện có, cũng không nhất thiết là những người theo chủ nghĩa cực đoan phi tập trung.

Do đó, các nhà phát triển mới trong tương lai có thể đặc biệt quan tâm đến thế hệ blockchain tiếp theo, cung cấp các khuôn khổ phát triển, chức năng và khả năng mới mẻ, giống như các chu kỳ tiền mã hóa trước. Vì vậy, trong trường hợp cơ sở, chúng tôi dự đoán tỷ lệ áp dụng của Solana sẽ đạt khoảng 30%, tăng mạnh so với dữ liệu hiện tại, nhưng vẫn thấp hơn nhiều so với trường hợp cơ sở của Ethereum là 70%.

So sánh này là phù hợp vì sự phát triển của hệ sinh thái Ethereum có hiệu ứng giống hố đen, nuốt chửng và hấp thụ mọi ý tưởng, đồng thời tăng thị phần trong cộng đồng nhà phát triển blockchain.

Đáng chú ý, mục tiêu giá 11.800 USD mà chúng tôi đặt ra cho Ethereum dựa trên giả định Ethereum chiếm 70% thị phần trong việc truyền giá trị trên blockchain mã nguồn mở.

Nếu Solana có thể tránh rơi vào chân trời sự kiện (event horizon) của Ethereum và đạt được vị thế thống trị tương tự, kịch bản lạc quan của chúng tôi cho thấy doanh thu năm 2030 là 51,8 tỷ USD, với mục tiêu giá 3.211 USD.

Về việc thu giữ giá trị từ doanh thu thị trường đầu cuối áp dụng blockchain, chúng tôi cho rằng tiềm năng thu giữ giá trị của Solana không mạnh bằng Ethereum. Trong trường hợp cơ sở, chúng tôi cho rằng khả năng thu giữ GMV của Solana sẽ bằng 20% so với Ethereum. Chúng tôi đưa ra nhận định này dựa trên tính đơn giản trong khung thu giữ giá trị của Solana và sự ủng hộ của người sáng lập Anatoly Yakovenko đối với triết lý "dồi dào" thay vì "khan hiếm".

Kết quả của sự dồi dào thay vì khan hiếm là không gian khối sẽ giữ ở mức rẻ, dẫn đến chi phí giao dịch cực thấp. Về mặt toán học, điều này khiến tỷ lệ take rate của Solana trên tổng giá trị giao dịch (GMV) khoảng 0,60% đối với FBP, 2,00% đối với MSG và 1,00% đối với I.

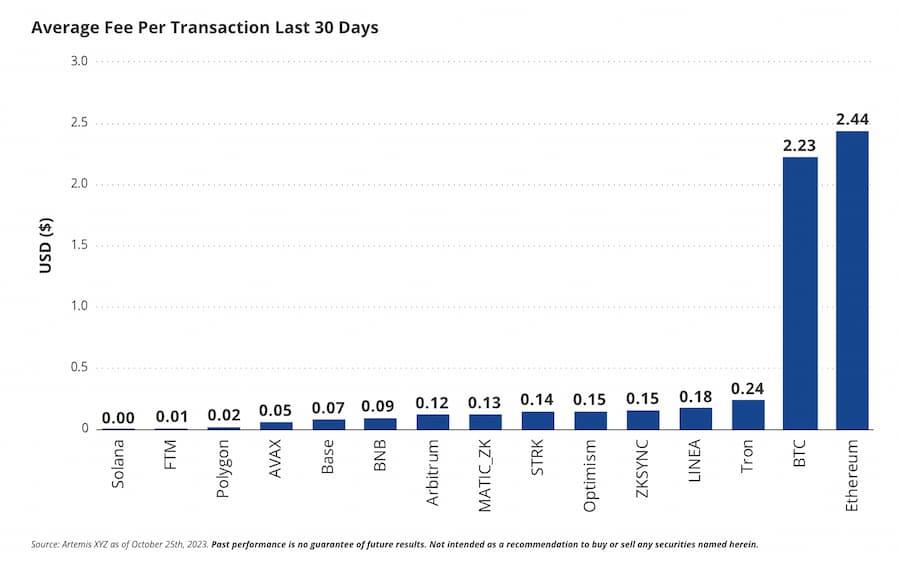

Phí trung bình mỗi giao dịch trong 30 ngày qua của các mạng khác nhau

Câu hỏi then chốt là, "Xét về định giá giao dịch thấp, làm thế nào Solana có thể sinh lời trong dài hạn?" Hiện tại, giá giao dịch rất nhỏ, do đó cần lượng giao dịch lớn để cải thiện dữ liệu doanh thu của Solana.

Trong mô hình cơ sở, chúng tôi dự đoán khối lượng giao dịch hàng năm vào năm 2030 khoảng 600 tỷ USD, được suy ra từ giả định về thị phần thị trường đầu cuối của Solana và số lượng giao dịch mỗi người dùng. Dựa trên các giả định này, chúng tôi ước tính số người dùng hoạt động hàng tháng là 534 triệu người.

Mặc dù trong trường hợp cơ sở, MEV sẽ là cơ chế thu giữ giá trị quan trọng nhất của Solana, chiếm 67,5% tổng doanh thu, nhưng chúng tôi tin rằng ngay cả khi mức sử dụng không đạt được như ước tính cơ sở, Solana vẫn có thể tăng giá trị token thông qua các cách khác.

Như đã đề cập trước đó, blockchain cần vừa đủ rẻ để khuyến khích sử dụng rộng rãi, vừa đảm bảo trả thù lao đầy đủ cho các trình xác thực để xác minh mạng.

Blockchain như Solana cung cấp ngân sách an ninh thông qua việc tạo lạm phát—tức là tiền được trả cho các trình xác thực—lạm phát này pha loãng phần sở hữu của các holder token hiện tại để bù đắp cho trình xác thực.

Nếu không có hoạt động kinh tế, hoặc hoạt động trên chuỗi được định giá quá thấp, việc chỉ dùng lạm phát để trả ngân sách an ninh là không bền vững. Tình trạng này không thể kéo dài vô thời hạn.

Mặc dù việc tăng giá giao dịch gần như chắc chắn sẽ làm giảm thông lượng giao dịch, nhưng nếu có các hoạt động có giá trị kinh tế, hợp lý khi cho rằng Solana nên có thể thu giữ hiệu quả một phần giá trị đó.

Hơn nữa, Solana còn có thể giảm nguồn cung hiệu quả của token bằng cách tăng phí đối với ứng dụng, ví tiền mã hóa, NFT và token dùng để lưu trữ dữ liệu trên chuỗi.

Trên Solana, mọi thực thể triển khai mã lên Solana hoặc vận hành ví đều phải trả phí dưới dạng SOL theo kích thước lưu trữ của họ. Bất kỳ ai sử dụng Solana đều có thể từ bỏ khoản phí này bằng cách giữ đủ SOL trong tài khoản để thanh toán tiền thuê trong 2 năm.

Do phí lưu trữ là 0,00000348 SOL mỗi byte, dữ liệu ví 372 byte, mỗi holder ví hoạt động phải giữ 0,0026 SOL. Tương tự, các ứng dụng và hợp đồng thông minh token cũng phải duy trì các khoản phí lưu trữ này.

Một chương trình như Serum, kích thước khoảng 340KB, cần duy trì số dư 2,4 SOL để tránh trả tiền thuê. Nếu Solana muốn, có thể tăng đáng kể các số dư này, từ đó hiệu quả giảm nguồn cung SOL lưu hành.

Tất nhiên, các thay đổi về tiền thuê và chi phí giao dịch này sẽ vi phạm các nguyên tắc giao thức hiện tại do đội ngũ sáng lập Solana kiểm soát. Đồng thời, Solana không có cơ chế quản trị để điều tiết các quyết định này, nhưng gần đây một số trình xác thực đã đề xuất đưa cơ chế biểu quyết bằng token vào Solana. Đến năm 2030, chúng tôi tin rằng Solana sẽ đã sử dụng biểu quyết bằng token để quản trị, điều này sẽ tăng cường tính kinh tế của token SOL nếu blockchain Solana sở hữu một hệ sinh thái sôi động.

Tiềm năng của Solana: Rủi ro và lợi nhuận

Solana thực sự là một dự án rất hấp dẫn, cam kết cải thiện trải nghiệm người dùng bằng cách đẩy ranh giới khả năng blockchain, cung cấp các chức năng phù hợp để phát triển ứng dụng killer tiếp theo.

Hơn nữa, đội ngũ Solana là những "gã khổng lồ" trong lĩnh vực này, tư duy phi đại chúng của họ đã nuôi dưỡng một trong những blockchain mạnh mẽ nhất hiện nay.

Khi tiếp tục đổi mới, tinh thần thử nghiệm và lạc quan của họ đã thấm sâu vào một hệ sinh thái nhỏ nhưng sáng tạo, tập trung vào người tiêu dùng.

Quan trọng nhất, cộng đồng Solana có bản sắc mạnh mẽ, giúp họ duy trì sự kiên cường trước những thất bại lớn mà có thể phá hủy nhiều hệ sinh thái blockchain khác.

Khác với Ethereum và những người ủng hộ tập trung xây dựng các thành phần blockchain mô-đun, Solana chọn một con đường khác, phát triển một blockchain tổng hợp kết hợp các thành phần này thành một cỗ máy thông lượng dữ liệu tích hợp.

Đây là một nhiệm vụ khó khăn, và đội ngũ Solana bắt đầu từ vị trí tương đối yếu, với ít nhà phát triển, giá trị khóa tổng (TVL), vốn quỹ đầu tư mạo hiểm và vốn quỹ hơn so với các chuỗi tương thích EVM. Tương tự, họ vẫn đối mặt với những vấn đề lớn về tính ổn định dài hạn trong phương pháp công nghệ blockchain.

Dù vậy, ngay cả khi sử dụng các giả định về thị phần đầu cuối và tỷ lệ take rate thấp hơn nhiều so với giả định của chúng tôi đối với Ethereum, mô hình của chúng tôi vẫn cho thấy tiềm năng tăng trưởng lớn hơn cho token SOL trong trường hợp cơ sở.

Do đó, chúng tôi cho rằng việc dành một tỷ trọng đáng kể cho token SOL trong danh mục đầu tư của nhà đầu tư là hợp lý.

Các kịch bản định giá Solana

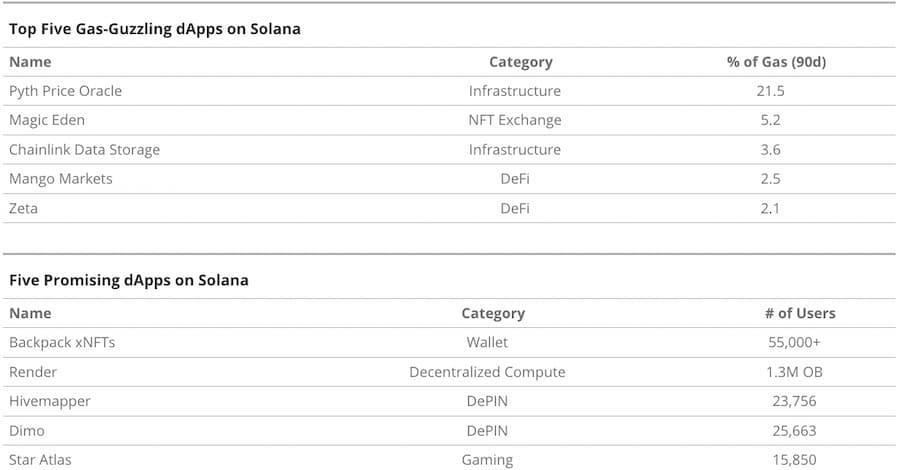

5 dApp tiêu tốn Gas nhiều nhất và 5 dApp tiềm năng nhất trên Solana

Công bố: Đội ngũ VanEck nắm giữ token SOL và các ứng dụng dựa trên Solana khác (ví dụ: Hivemapper, Helium và Render).

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News