Cạnh tranh giữa các chuỗi công khai L1 giảm bớt, các chuỗi công khai L2 sẽ trở thành tâm điểm cạnh tranh tiếp theo

Tuyển chọn TechFlowTuyển chọn TechFlow

Cạnh tranh giữa các chuỗi công khai L1 giảm bớt, các chuỗi công khai L2 sẽ trở thành tâm điểm cạnh tranh tiếp theo

Hãy để viên đạn bay một lúc, xem thử nửa năm hay một năm nữa tiến triển của các mô hình L2 chuyên biệt tập trung vào hiệu năng cao sẽ ra sao.

Tác giả: Zixi.eth

Chu kỳ tiếp theo có thể sẽ không còn cuộc chiến giữa các chuỗi L1, thay vào đó có lẽ sẽ là cuộc chiến giữa các chuỗi L2.

Tôi rất lạc quan về General L2 và các L2 chuyên biệt (vertical L2).

Phân tích như sau:

Mọi chuỗi L1 đều gặp phải vấn đề tam giác bất khả thi — không thể đồng thời đạt được tính phi tập trung, khả năng mở rộng và bảo mật. Trong giai đoạn 2018–2020 và 2021–2023, tất cả các L1 đều cố gắng giải quyết vấn đề này, nhưng thực tế là không ai làm được cả ba điều trên cùng lúc; luôn phải đánh đổi (trade-off).

Khi nhận ra hướng đi của L1 có vấn đề, Israel đã tạo ra Layer 2 đầu tiên — Starkware. L2 là dạng mà các dự án tự vận hành nút, xây dựng một "chuỗi" riêng, gom nhiều giao dịch thành một gói (batch), rồi gửi gói này dưới dạng một giao dịch duy nhất đến hợp đồng của L2 trên L1. Hợp đồng này sẽ thực thi trên L1, sau đó chuỗi chính xác nhận lại giao dịch từ L2, nhờ vậy đạt được tốc độ nhanh và chi phí thấp, đồng thời kế thừa tính bảo mật và phi tập trung từ L1.

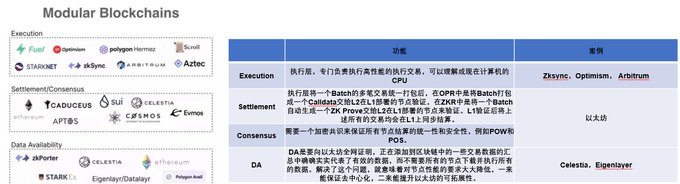

Năm 2022, Celestia đưa ra khái niệm blockchain mô-đun hóa (modular blockchain), tức là blockchain nên được chia thành 4 phần: Thực thi (Execution), Thanh toán (Settlement), Đồng thuận (Consensus) và Khả dụng dữ liệu (DA). Trong đó, Execution và DA là hai yếu tố đáng chú ý nhất, vì chúng đảm nhiệm các nhiệm vụ ở tầng cao nhất (thực thi) và thấp nhất (lưu trữ giao dịch).

Hãy quay lại giai đoạn 2017–2018. Lúc đó, các mục tiêu đầu tư chủ yếu là các chuỗi fork từ Ethereum. Cảnh tượng huy hoàng thời điểm đó không cần phải bàn cãi. Nhưng tại sao lại bùng nổ? Điều này liên quan đến việc phát hành tài sản mới ERC20 qua hình thức IEO/IDO — bất kỳ ai cũng có thể phát hành tài sản mới mà không cần xin phép để thị trường认购, đây chính là tia lửa châm ngòi cho thị trường tăng giá. Những dự án kiếm được tiền lúc đó là các L1 (fork từ ETH) và các sàn giao dịch tài sản mới.

Giai đoạn 2020–2021, ngoài các đối thủ của Ethereum, các mục tiêu đầu tư dần xuất hiện DeFi và GameFi đại diện cho dApp, trong khi loại tài sản mới NFT cũng được coi là một trong những cổng vào thu hút lưu lượng. Các dự án sống sót và kiếm lời trong giai đoạn này gồm L1 (đối thủ của ETH) và các sàn giao dịch tài sản (ngoài các CEX/DEX kể trên, còn có sàn NFT, các sàn phái sinh cũng bắt đầu phát triển mạnh mẽ).

Chúng ta hãy nhìn vào một hiện tượng thú vị, điểm này tôi cảm ơn anh Tang đã gợi mở cho tôi. Nhìn lại các L1 nổi bật trong chu kỳ trước, nếu so sánh định giá ở vòng gọi vốn cuối cùng trước khi niêm yết, bạn sẽ thấy mức giá đó rất cao. Nhưng sau một chu kỳ tăng-giảm, so sánh lại với định giá hiện tại, bạn sẽ thấy rằng mức giá trước đó thật sự quá rẻ. Tuy nhiên, câu nói này mang thiên kiến sống sót (survivorship bias).

Tại sao trong chu kỳ trước, các L1 lại là nơi kiếm tiền? Vì: 1. Mọi người thực sự muốn dùng cách khác nhau để giải quyết bài toán mở rộng của Ethereum; 2. Sáng tạo trong các phương pháp đồng thuận; 3. Mong muốn xây dựng hệ sinh thái riêng; 4. Dịch bệnh khiến nới lỏng tiền tệ, dòng vốn đổ vào các lĩnh vực có câu chuyện lớn nhất; 5. Hệ sinh thái Ethereum lúc đó chưa đủ sức thống trị tuyệt đối.

Xét về General L1, tôi định nghĩa chúng là các L1 toàn diện, câu chuyện lớn nhất, mỗi bên đều muốn trở thành "Eth killer", đều mơ về hệ sinh thái riêng. Ngay cả khi tham gia ở vòng cuối hoặc thậm chí mua token ở giai đoạn pre-IPO, dù định giá hiện tại đã cao, lợi nhuận vẫn gấp đôi trở lên. Nếu bán đỉnh thành công (và có thể bán được do đã unlock), lợi nhuận cực kỳ hấp dẫn — đây là lựa chọn tối ưu.

Xét về L1 as a Service, đây là một câu chuyện có vẻ còn lớn hơn cả L1 thông thường, nhưng tồn tại vấn đề: 1. Yêu cầu cao hơn nhiều về năng lực xây dựng hệ sinh thái của đội ngũ; 2. Khả năng token thu thập giá trị rất kém (token của Cosmos gần như vô giá trị, cơ chế đấu giá slot của Polkadot bị chỉ trích lâu dài). Dù vậy, vẫn có thể kiếm lời, thậm chí tham gia ở vòng cuối vẫn đạt lợi nhuận trên 2 lần, nhưng trần tăng trưởng tổng thể tương đối thấp.

Xét về các L1/L2 chuyên biệt (vertical), đây là phân khúc nhỏ hơn, về mặt tiềm năng tăng trưởng rõ ràng thua kém các lựa chọn trên. Nhưng lý do chúng chưa thành công trước đây là: 1. Chưa có tư duy mô-đun hóa; 2. Về bản chất vẫn là làm một L1, vẫn phải tự xây VM, kéo vốn, người dùng và nhà phát triển; 3. Hiệu năng vẫn rất tệ, hoàn toàn không đáp ứng được yêu cầu tài chính doanh nghiệp hay ứng dụng phổ cập (mass adoption). Tuy nhiên, khi thời thế đến, lợi nhuận sẽ rất rõ rệt.

Nhưng tôi cho rằng chu kỳ tới có thể sẽ khác, ví dụ như ethstorage và xxxx (giữ bí mật một chút), một cái giải quyết bài toán lưu trữ dữ liệu trên Ethereum, cái còn lại tối ưu cực độ lớp thực thi (execution layer), hỗ trợ ứng dụng tiêu dùng và các sàn giao dịch phái sinh/tiền giao ngay hiệu suất cao phục vụ doanh nghiệp. Hiện tại vẫn chưa có ứng dụng nào đạt mass adoption — phải chăng vì blockchain vốn dĩ không phù hợp?

Chưa chắc. Đặc biệt xét từ góc độ tài chính, blockchain hay công nghệ phân tán rất phù hợp để đạt mass adoption trong giao dịch. Nếu xây dựng được một lớp thực thi cực nhanh — tức là một L2 chuyên biệt tốc độ cao — thì các nhà phát triển Web2, đặc biệt là các đội ngũ Trung Quốc, hoàn toàn có thể tạo ra các mô hình mới trên nền tảng đó.

Hai chu kỳ vừa qua đã khẳng định vị trí bất khả xâm phạm của Ethereum. Cuộc chiến các chuỗi công cộng có lặp lại trong chu kỳ này? Tôi nghĩ là không. Lý do: 1. Nhà phát triển (30.000 người); 2. Người dùng (300.000–400.000 DAU); 3. Vốn (TVL 30 tỷ USD); 4. Quá trình cập nhật và cải tiến đầy đủ — trong ba năm qua, chúng ta đã xác nhận Rollup, mô-đun hóa, DA là hướng đi đúng. Do đó, cuộc chiến chuỗi công cộng ở chu kỳ tới sẽ là cuộc chiến giữa các L2.

Hiện tại, các L2 vẫn chủ yếu là General L2, thực tế vẫn chưa thật sự nhanh hay rẻ, còn nhiều dư địa cải thiện, và hệ sinh thái L2 cũng chưa thực sự lớn. Hiệu năng của L2 hiện tại không tạo được khoảng cách rõ rệt so với các đối thủ L1. Ví dụ các dự án tài chính hướng doanh nghiệp (2B), lấy Gravity làm ví dụ.

Các sản phẩm phái sinh CeDeFi trên chuỗi vốn dành cho khách hàng lớn, nhưng bị giới hạn bởi hiệu năng của Starknet. Ngay cả khi làm appchain, xét về chi phí và tốc độ, vẫn chưa thể thực hiện khớp lệnh trên chuỗi (hiện tại chỉ có thể khớp và thanh toán off-chain). Do đó, chưa thể đạt được tính minh bạch tuyệt đối và trustless. Nếu chuyển Gravity sang xxx, ta sẽ có một sàn phái sinh 2B trên chuỗi hiệu suất cao và minh bạch hoàn toàn.

Liệu chúng ta có thể đi con đường khác — tạm thời hy sinh một phần tính phi tập trung để xây dựng một L2 hiệu suất cực cao, từ đó tạo sự khác biệt cạnh tranh với các L1 tổng quát hiện tại? L2 kiểu này có thể không phù hợp với DeFi, nhưng rất thích hợp cho các dự án tiêu dùng (như game, thương mại điện tử) và một số dự án tài chính doanh nghiệp (sàn giao dịch orderbook trên chuỗi). Điều này mở ra tiềm năng cho mass adoption.

Hiện tại, các L2 chuyên biệt đi đường riêng như vậy có thể ngược lại lại trở thành cơ sở hạ tầng tốt cho các dApp đạt mass adoption. Nhưng điều này có thể đòi hỏi cải tiến về lưu trữ phần cứng, MEV song song, cấu trúc dữ liệu... Hãy để thời gian trả lời, chờ xem tiến triển của các L2 chuyên biệt hiệu suất cao trong nửa năm đến một năm tới. Rồi hai ba năm sau, xem liệu có thể tạo ra ứng dụng mass adoption trên đó hay không — dù là tiêu dùng hay tài chính.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News