Sự sụp đổ của giấc mơ thị trường tăng giá vĩnh viễn: lòng tham và việc có hay không tập trung hóa không liên quan đến nhau

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự sụp đổ của giấc mơ thị trường tăng giá vĩnh viễn: lòng tham và việc có hay không tập trung hóa không liên quan đến nhau

Chúng ta luôn lặp lại lịch sử.

Tác giả: Beam @Jsquare

Thị trường tháng 7 đang tiêu hóa những biến động cực đoan của hai tháng trước đó, các nhà đầu tư tranh luận xem liệu đáy chu kỳ đã hình thành hay chưa. Chúng ta cũng có thời gian nhìn lại toàn bộ những gì DeFi công nghệ, CEX sụp đổ, đòn bẩy quá mức và chu kỳ thanh khoản mang lại. Trước mỗi cuộc khủng hoảng, luôn có người tin rằng “lần này khác biệt”, nhưng thực tế —— chúng ta luôn lặp lại lịch sử.

Trước mặt chu kỳ, tiến bộ công nghệ có thể chỉ đẩy cao kỳ vọng kinh tế chứ không thể kiềm chế lòng tham và nỗi sợ hãi. Chúng ta đã chứng kiến sức tàn phá của đòn bẩy và sự vỡ bong bóng diễn ra chóng vánh. Nếu rút ra được điều gì từ hai tháng vừa qua, thì chính là sự kính trọng đối với quy luật thị trường và việc tự soi xét tâm lý đầu cơ.

Không có gì thay đổi cả, chỉ là các nhà đầu tư của chúng ta học được nhiều hơn, cơn cuồng nhiệt và tiếng ồn bị thị trường đào thải.

✦ Thị trường sụp đổ ✦

Chúng tôi sử dụng dữ liệu từ Glassnode để thống kê biến động giá token hàng tháng trong 5 năm gần đây khi Ethereum nhận được sự đồng thuận rộng rãi. Có thể thấy rõ mức độ ảm đạm của thị trường từ tháng 4 đến tháng 6 năm 2022, trong đó ETH giảm tới 45% vào tháng 6. Tính đến ngày cuối cùng của tháng 6, giá ETH đã giảm 78% so với mức cao kỷ lục 4808 hồi năm ngoái.

Hình 1: Biến động giá hàng tháng của Ethereum từ tháng 6 năm 2017 đến tháng 6 năm 2022

Lý do chọn Ethereum thay vì Bitcoin là bởi cuộc khủng hoảng này có lẽ liên quan chặt chẽ hơn đến thanh khoản. Dù không thể phủ nhận rằng trong hai năm gần đây, nhiều Layer1 đua nhau xuất hiện, kể từ khi DeFi ra đời, Ethereum vẫn luôn là nền tảng hợp đồng thông minh lớn nhất, thu hút lượng lớn người dùng, vốn, giao dịch và đổi mới sáng tạo —— giống như một trường hấp dẫn, liên tục hấp thụ và thải ra lượng lớn thanh khoản. Như Hình 2 cho thấy, phần màu xám biểu thị giá Ethereum, đường màu xanh là TVL (Tổng giá trị khóa) toàn mạng. Trong chu kỳ thị trường tăng giá bắt đầu từ năm 2020, giá Ethereum tăng mạnh, TVL bùng nổ, đạt đỉnh khoảng $253 tỷ vào tháng 12 năm 2021. Sau đó, do một loạt dự án GameFi 1.0 sụp đổ nhanh chóng vào cuối năm 2021, thị trường có phần chững lại, rồi tăng vọt lên $228 tỷ vào tháng 3-4 năm 2022, sau đó tổng lượng vốn thực sự lao dốc không phanh, không hề có bất kỳ sự phục hồi nào.

Hình 2: Giá trị vốn hóa và TVL của Ethereum từ tháng 6 năm 2017 đến tháng 6 năm 2022

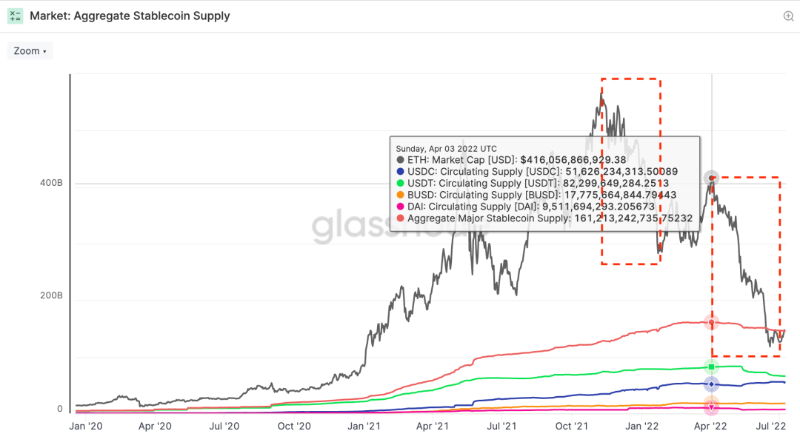

Cùng lúc đó, nguồn cung stablecoin trên chuỗi ETH cũng thay đổi. Xem Hình 3, phần màu xám là biến động vốn hóa Ethereum, đường màu cam là tổng nguồn cung các stablecoin chủ chốt, các đường màu xanh lá, xanh dương, cam, tím lần lượt là nguồn cung USDT, USDC, BUSD, DAI. Khác với đợt sụt giảm vốn hóa Ethereum trước đó (tháng 11 năm 2021 đến tháng 1 năm 2022), lần này sự sụt giảm đi kèm với sự co lại của nguồn cung stablecoin —— điều chưa từng xảy ra vào cuối năm 2021. Từ mức cao điểm $161 tỷ ghi nhận ngày 3 tháng 4 năm 2022, giảm xuống còn $146,5 tỷ vào ngày 30 tháng 6, tức là có tới 14,5 tỷ đô la vốn rút ra (con số này vượt quá tổng nguồn cung DAI). Trong giai đoạn này còn xảy ra hiện tượng thú vị hơn: nguồn cung của stablecoin hàng đầu USDT (màu xanh lá) giảm, trong khi USDC (màu xanh dương) dường như trở thành một loại "stablecoin trú ẩn an toàn", tăng nhẹ.

Hình 3: Vốn hóa Ethereum và nguồn cung các stablecoin chính từ tháng 1 năm 2020 đến tháng 6 năm 2022

Cả loạt hiện tượng gồm giá giảm mạnh, TVL co hẹp và nguồn cung stablecoin suy giảm dường như đang nói với chúng ta rằng: lần dao động thị trường này nghiêm trọng hơn nhiều so với đợt giảm từ cuối năm 2021 đến tháng 3 năm 2022 —— bởi vì lượng vốn hay nói cách khác là thanh khoản trực tiếp phản ánh niềm tin thị trường, là động lực trực tiếp cho sự phát triển của thị trường.

Cần lưu ý đặc biệt rằng, khái niệm thanh khoản trong kinh tế vĩ mô có hai nghĩa: một là mức độ dễ dàng chuyển đổi tài sản thành tiền mặt ở cấp độ vi mô, hai là mức độ dồi dào vốn trên thị trường ở cấp độ vĩ mô. Trong bài viết này, chúng tôi đề cập đến nghĩa thứ hai.

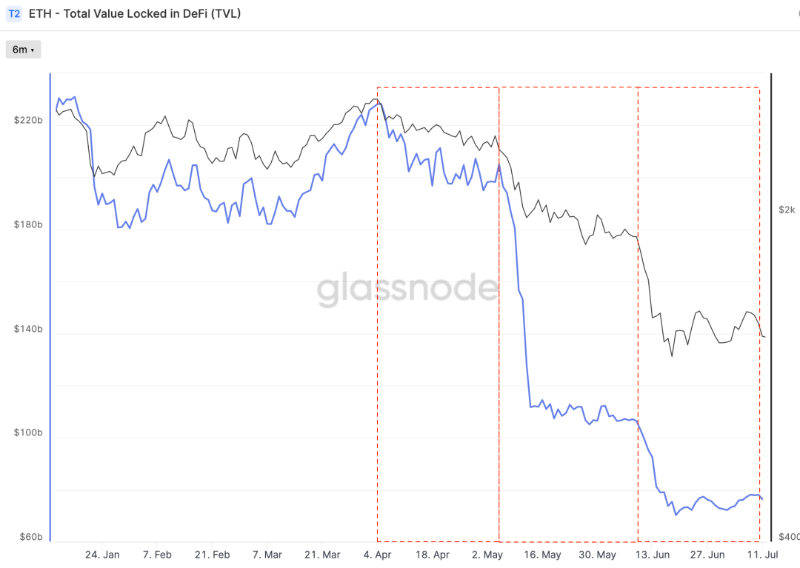

Nếu nhìn lại quá trình sụt giảm mạnh từ tháng 4 năm 2022 đến nay, chúng ta có thể chia giai đoạn khó khăn này thành ba giai đoạn, xem Hình 4, trong đó phần màu xám là biến động vốn hóa Ethereum, đường màu xanh là biến động TVL trên Ethereum.

Hình 4: Biến động vốn hóa Ethereum và TVL từ tháng 1 đến tháng 6 năm 2022

● Giai đoạn một: từ ngày 4 tháng 4 đến ngày 6 tháng 5, sự sụt giảm thị trường chủ yếu xuất phát từ lo ngại về môi trường vĩ mô. Kỳ vọng siết chặt chính sách của Fed ngày càng mạnh mẽ, thị trường dần xác nhận chắc chắn kỳ vọng FOMC tăng lãi suất 50 điểm cơ bản vào tháng 5, và kỳ vọng tăng lãi suất cả năm lên tới 275 điểm cơ bản. Lãi suất trái phiếu Mỹ tiếp tục tăng mạnh, tiến sát mức 3%, đồng USD liên tục tăng giá, tỷ giá USD/CNY tăng nhanh từ 6,37 lên 6,5, các thị trường hàng hóa đều lập mức cao mới. Thị trường BTC cho thấy mối liên hệ mật thiết với thị trường truyền thống, thị trường tiền mã hóa bắt đầu suy yếu, Bitcoin giảm xuống dưới 40.000 USD. Như Hình 4 cho thấy, cả vốn hóa Ethereum (phần xám) và TVL đều bắt đầu giảm, sự sụt giảm đồng bộ và tương đối ôn hòa này dường như cũng đang thể hiện rằng dòng vốn thông minh chỉ đang phản ánh kỳ vọng về thắt chặt thanh khoản.

● Giai đoạn hai: từ ngày 7 tháng 5 đến ngày 14 tháng 5, sự sụt giảm thị trường chủ yếu chịu ảnh hưởng từ sự kiện cực đoan LUNA. Trong vài ngày ngắn ngủi, hai tài sản kỹ thuật số nằm trong top 10 vốn hóa (LUNA và UST) đã mất gần 40 tỷ USD giá trị đầu tư. Ngày 7 tháng 5 năm 2022, UST bắt đầu mất neo, ngày 9 tháng 5, UST giảm xuống còn 0,35, lúc đó LUNA giao dịch ở mức khoảng 60 USD (gần bằng một nửa so với ATH 119 USD). Trong vòng 36 giờ tiếp theo, giá LUNA giảm xuống dưới 0,1 USD, trong khi UST dao động giữa 0,30 và 0,82 USD. Điều này khiến cơ chế chuộc lại của giao thức LUNA-UST hoạt động quá tải, có người hoảng loạn, có người tham lam giữa khủng hoảng, họ đua nhau đổi 1 UST lấy LUNA trị giá 1 USD, làm tăng nguồn cung LUNA và tiếp tục đẩy giá LUNA xuống thấp hơn. Nhanh chóng, "đồng tiền quốc gia" Hàn Quốc từng rực rỡ một thời, LUNA, gần như về 0. Hình 5 cho thấy tình hình nắm giữ BTC của Luna Foundation Guard (LFG) (đường màu cam), có thể thấy rằng, lượng dự trữ BTC mà họ cố gắng xây dựng từ tháng 3 nhằm neo UST vào toàn bộ thị trường BTC, đã tiêu tan hoàn toàn chỉ trong một ngày 9 tháng 5, họ cố gắng bảo vệ mối liên kết neo UST với đô la Mỹ —— nhưng họ thất bại.

Hình 5: Biến động giá Bitcoin và lượng nắm giữ BTC của LFG từ tháng 1 đến tháng 6 năm 2022

● Giai đoạn ba: từ ngày 8 tháng 6 đến ngày 19 tháng 6, đợt sụp đổ thị trường chủ yếu đến từ việc các tổ chức CEFI lần lượt vỡ nợ. Rô-ma không xây trong một ngày, nhưng Rô-ma có thể sụp đổ trong một ngày. Thị trường DeFi trên chuỗi lung lay, ảnh hưởng của LUNA sâu sắc hơn tưởng tượng, thậm chí lan sang LIDO, stETH cũng mất neo (về mặt kỹ thuật, stETH và ETH không có mối liên hệ neo, stETH chỉ là một hợp đồng kỳ hạn của ETH). Celsius bị ảnh hưởng đầu tiên, buộc phải tạm dừng mọi lệnh rút tiền. Sau đó, tin tức Three Arrows Capital (3AC) rơi vào khủng hoảng lan truyền —— với tư cách là tổ chức hỗ trợ chính cho LUNA và là nhà nắm giữ lớn stETH, họ đối mặt với khoản vay hơn 400 triệu USD cần thanh toán. Thêm dầu vào lửa, theo báo cáo của Sean Farrell, chuyên gia chiến lược tài sản kỹ thuật số tại FSInsight, các nhà sáng lập 3AC là Su Zhu và Kyle Davies đã lợi dụng danh tiếng để "vay mượn từ hầu hết các tổ chức cho vay trong ngành bằng mọi giá", bao gồm Voyager Digital, Babel Finance và BlockFi. 3AC sử dụng đòn bẩy nợ để mua phần lớn tài sản, tỷ lệ thế chấp rất thấp. Trong chớp mắt, các sàn giao dịch ngoài chuỗi, tổ chức cho vay và quỹ phòng hộ đều không thoát khỏi cảnh nợ nần, thiếu thanh khoản hoặc bị thanh lý. Các nhà đầu tư tổ chức hoặc cá nhân khác cũng lần lượt rút thanh khoản để tự bảo vệ mình. Ngày 18 tháng 6, BTC跌破 mức cao 20.000 USD của năm 2017, chạm đáy thực sự ở mức 17.708 USD.

✦ Lịch sử chỉ đơn giản là lặp lại chính nó ✦

Roger Lowenstein có một cuốn sách tên là When Genius Failed: The Rise and Fall of Long-Term Capital Management, tái hiện sự trỗi dậy và sụp đổ của Quỹ quản lý vốn dài hạn (LTCM) năm xưa, trong đó có câu: phái sinh là điều mới mẻ, nhưng hoảng loạn thì cổ xưa như chính thị trường vậy.

Năm đó là năm 1998.

Những sản phẩm phái sinh quen thuộc như quyền chọn, kỳ hạn... vào thời điểm đó vẫn thuộc phạm trù đổi mới tài chính.

LTCM được thành lập năm 1994 bởi cựu giám đốc giao dịch trái phiếu của Solomon Brothers, thực hiện các giao dịch chênh lệch giá đòn bẩy cao trên thị trường trái phiếu. Hội đồng quản trị của quỹ bao gồm Myron Scholes và Robert C. Merton, người đã cùng nhau giành giải Nobel Kinh tế năm 1997 nhờ mô hình định giá quyền chọn nổi tiếng BS.

Lúc đó LTCM đang ở thời kỳ đỉnh cao, sử dụng một chiến lược giờ nhìn lại khá đơn giản —— hồi quy trung bình, đặt cược rằng thị trường sẽ trở về mức trung bình để kiếm lời, ngầm chứa giả định rằng thị trường sẽ không lệch khỏi "chuẩn mực" quá lâu. Trong nhiều năm, khi thị trường vận hành bình thường, đúng là như vậy. Trong ba năm đầu, LTCM lần lượt đạt lợi nhuận hàng năm 21%, 43% và 41%, khiến các ngân hàng trên Phố Wall đều mê mệt. Quỹ ký hàng ngàn hợp đồng phái sinh, gần như tất cả các ngân hàng lúc đó đều là chủ nợ của họ, với tổng rủi ro vượt quá 1 nghìn tỷ USD.

Tuy nhiên, chiến lược đặt cược thị trường sẽ luôn quay về "chuẩn mực" này đã thất bại —— nên nói đúng hơn là, trước khi LTCM sụp đổ, họ chưa kịp chờ đến ngày thị trường trở lại bình thường. Thiên nga đen đã xảy ra. Cuộc khủng hoảng tài chính Nga gây ra hoảng loạn toàn cầu, khiến nhà đầu tư khắp nơi bán tháo mọi thứ, chênh lệch lợi suất mà LTCM đặt cược không những không quay về như kỳ vọng mà còn mở rộng thêm. Đột nhiên, hàng trăm tỷ đô la chiến lược đòn bẩy đều thua lỗ. Quỹ buộc phải đóng vị thế, làm trầm trọng thêm rủi ro hệ thống cho tất cả nhà đầu tư.

Nhiều người so sánh khủng hoảng Three Arrows Capital với sự sụp đổ của LTCM năm xưa.

Mặc dù quy mô 3AC không thể so sánh với LTCM —— báo cáo cho thấy 3AC ở đỉnh cao chỉ có 18 tỷ USD, xa mới bằng LTCM —— nhưng nếu xem xét kỹ mạch phát triển thì thấy khá tương đồng.

LTCM đặt cược vào hồi quy trung bình, vay nợ rộng rãi để vận hành chiến lược đòn bẩy cao, tuy nhiên thiên nga đen xảy ra, chiến lược thất bại, không thể trả nợ, thanh khoản bị rút mạnh, định giá thị trường méo mó, niềm tin sụp đổ.

3AC đặt cược vào LUNA và stETH, vay nợ rộng rãi với mức thế chấp thấp hoặc không thế chấp, vận hành đòn bẩy cao, LUNA sụp đổ, stETH cũng bị ảnh hưởng, để giảm thiểu tổn thất, 3AC buộc phải bán tháo stETH, đối diện với khoản nợ khổng lồ không thể trả, gây thiệt hại nặng nề cho các công ty như Voyager Digital, BlockFi và Genesis hiện nay, thậm chí nhiều nhà đầu tư không liên quan đến LUNA và stETH cũng rút thanh khoản, thị trường thực hiện "giảm đòn bẩy" và "hạ cánh cứng" theo cách sụp đổ.

1998, 2022, trải qua 24 năm, tiến trình phát triển gần như giống hệt nhau. Chưa kể đến bong bóng Internet năm 2000 và khủng hoảng tài chính toàn cầu do các khoản vay dưới chuẩn năm 2008, lịch sử dường như cứ lặp lại mãi.

Trong giai đoạn tích tụ đòn bẩy, chẳng ai từng tự vấn sao? Chẳng ai từng hỏi lịch sử sao?

Không, chắc chắn là có.

Chỉ là tiếng nói ấy bị淹没于 giá tài sản tăng vọt, những người lạc quan hò hét rằng “lần này khác biệt”.

Năm 1998, Phố Wall mê tín phái sinh và hào quang của các chủ nhân giải Nobel. Thời bong bóng Internet, người ta tin chắc công nghệ truyền thông này có thể mở ra chương mới cho thế giới. Năm 2008, việc phát minh ra các khoản vay dưới chuẩn dường như giải phóng toàn nhân loại.

Đổi mới do công nghệ mang lại khiến nhà đầu tư lạc quan về hiện trạng, cơn cuồng nhiệt nuôi dưỡng tâm lý đầu cơ phổ biến, ranh giới rủi ro bị xâm phạm liên tục, đòn bẩy tích tụ, dẫn đến những hứa hẹn lợi nhuận cao giả tạo, khoảnh khắc các quân bài domino đổ xuống, chẳng có gì khác biệt cả.

✦ Bản chất công nghệ và chu kỳ đòn bẩy ✦

Brian Arthur, tác giả đoạt giải thưởng Schumpeter, trong cuốn sách "Bản chất của Công nghệ", cho rằng kinh tế là sự biểu đạt của công nghệ, đồng thời bản chất công nghệ là tổ hợp và đệ quy. Tổ hợp nghĩa là tích hợp nhanh chóng với nhau, đệ quy nghĩa là sao chép tối ưu theo hướng xác định.

"Khả năng tổ hợp" mang lại tác động cấp số nhân đối với công nghệ và đổi mới sáng tạo.

Tôi tin đây là lý do chính khiến DeFi được săn đón suốt nhiều năm qua kể từ khi ra đời. Bởi bản chất công nghệ DeFi giống như xếp chồng các khối Lego. Sự chồng chất này rút ngắn chu kỳ đổi mới —— chúng ta luôn đứng trên vai người khổng lồ. Hãy tưởng tượng, nếu OHM không mã nguồn mở, curve có bảo hộ bằng sáng chế, thì việc xây dựng một mô hình ve(3,3) từ đầu sẽ khó đến mức nào. Chính nhờ tính tổ hợp về cú pháp, khả năng tái sử dụng giao thức, tính tương thích công cụ, kể từ khi Uniswap thắp sáng "Mùa hè DeFi", chúng ta đã chứng kiến sự phát triển nổi bật của lĩnh vực này trong không gian tiền mã hóa. Chúng ta không cần bắt đầu từ đầu, chỉ cần tập trung vào những điểm then chốt cần đột phá công nghệ.

Hãy nhìn lại cách các quân bài domino được dựng lên nhanh chóng và đổ xuống chóng vánh.

Giao thức stablecoin thuật toán LUNA-UST, ngay từ khi nổi lên đã gây tranh cãi không ngừng, nhiều người chỉ trích đây chỉ là một dạng Ponzi khác, một số khác cho rằng cơ chế này chẳng qua là "chân trái đạp chân phải". Đây là một câu chuyện hoàn toàn mới và phương pháp neo mới —— thông qua thuật toán để đổi 1:1 với đô la Mỹ, từ bỏ phương pháp đảm bảo bằng tài sản thế chấp mà USDC, USDT hay DAI vẫn duy trì. Delphi thậm chí đã xây dựng một "công viên DeFi" cho câu chuyện này —— Anchor, với lợi suất phi rủi ro 20% —— để hấp thụ lượng tài sản được tạo ra từ hư không này.

Không có tài sản đảm nhiệm, phi tập trung, thuật toán, giao thức, giống như Kinh Thánh nói, đây là trời mới đất mới, biển cũng không còn nữa.

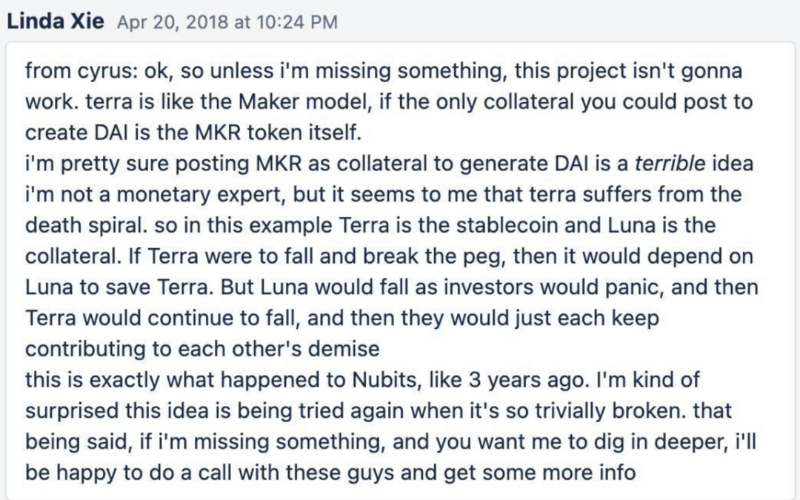

Trong quá trình LUNA tăng giá vùn vụt, cũng có nhiều người cảnh báo rủi ro tương ứng. Ngay từ năm 2018, Cyrus Younessi, Giám đốc rủi ro MakerDAO, cựu chuyên gia phân tích Scaler, đã nói với Scaler lý do tại sao ông cho rằng Terra/LUNA sẽ thất bại. Ông viện dẫn ví dụ Nubits ba năm trước để chứng minh cách thức này đã bị thị trường bác bỏ đi bác bỏ lại.

Hình 6: Cyrus giải thích vòng xoáy tử thần của Terra, ảnh từ Twitter

Tuy nhiên đến tận năm 2022, giá LUNA vẫn tiếp tục tăng, Do Kwon thậm chí đầy tự tin cá cược trên Twitter. Thời gian dường như đang chứng minh rằng LUNA và Nubits là khác nhau —— lần này thật sự khác biệt.

Lý do trông có vẻ khác biệt chủ yếu đến từ: Anchor và LFG.

Thực ra ngay từ đầu, câu chuyện DeFi luôn xoay quanh thanh khoản.

Ba trụ cột của DeFi: DEX, Lending, stablecoin. Dịch theo thanh khoản: DEX là nơi trao đổi thanh khoản, Lending là nơi định giá thanh khoản, Stablecoin là nơi neo thanh khoản.

Nếu bạn muốn tạo nên huyền thoại về sự neo, bạn cần suy nghĩ: lượng thanh khoản này được tạo ra từ hư không sẽ đi đâu. Nếu coi thanh khoản như nước, thì thị trường cần tìm một miếng bọt biển để hấp thụ lượng nước này, khóa chúng lại ở một chỗ. Vì lý do này, tháng 7 năm 2020, LUNA tạo ra Anchor, Nicholas Platias mô tả giao thức này trên Medium.

Ông hình dung một giao thức tiết kiệm với các đặc điểm sau:

-

Bảo vệ vốn gốc: Anchor thực hiện giao thức thanh lý, khi khoản vay có rủi ro sẽ thanh lý tài sản thế chấp của người vay, từ đó bảo vệ vốn gốc cho người gửi tiền.

-

Rút tiền tức thì: Tiền gửi Terra có thể rút ngay lập tức —— không cần khóa.

-

Lãi suất ổn định: Anchor ổn định lãi suất gửi tiền bằng cách chuyển phần thưởng biến đổi tổng thể từ tài sản thế chấp sang người gửi tiền.

Cuối cùng, họ định mức lãi suất ổn định là 20%.

Đây là mức lợi suất, trong điều kiện bình thường, bất kỳ ai được giáo dục về đầu tư đều phải cảnh giác.

Lý do đơn giản nhất là: Mô hình định giá tài sản vốn (CAPM), đối với một tài sản nhất định, mối quan hệ giữa lợi suất kỳ vọng và lợi suất kỳ vọng của danh mục thị trường có thể biểu diễn rằng lợi suất danh mục chỉ liên quan đến rủi ro hệ thống. Lãi suất cố định 20% mà Anchor cung cấp cho UST rõ ràng cao hơn rất nhiều so với lợi suất phi rủi ro thị trường. Sự chênh lệch này ngụ ý rằng: lợi suất 20% của họ không thể là phi rủi ro.

Khi thị trường nóng bỏng nhất, vốn hóa UST đạt 18 tỷ USD, trong đó hơn 14 tỷ bị khóa trong giao thức Anchor, phải gánh lãi suất 20% hàng năm, bất kể底层通过质押和借贷都无法达到这个收益——市场就是这么简单,不承受相应的风险,就无法获得高于无风险收益率的收益。那么,LUNA需要一个办法,补充上其中的收益率差。

Vào tháng 1 năm 2022, một cơ chế khác song hành với Anchor, LFG, được khởi động. Ngày 19 tháng 1 năm 2022, Do Kwon thông báo khởi động Luna Foundation Guard, tổ chức này "được ủy quyền xây dựng dự trữ hỗ trợ neo đô la Mỹ trong điều kiện thị trường bất ổn" và "phân bổ tài nguyên hỗ trợ tăng trưởng và phát triển hệ sinh thái Terra" thông qua các khoản tài trợ. Ước tính, Anchor lúc đó đốt hơn 4 triệu USD mỗi ngày từ LFG.

Vào tháng 5 năm 2021, theo cơ chế LUNA-UST, đã kích hoạt một lần "vòng xoáy tử thần", LFG (Luna Foundation Guard) với tiềm lực tài chính mạnh mẽ đã bơm vốn vào thị trường, kéo UST trở lại mức neo, vô hình trung góp phần củng cố sự đồng thuận của thị trường.

Anchor cung cấp lợi suất vượt mức lãi suất phi rủi ro thị trường, LFG cung cấp niềm tin cuồng nhiệt cho thị trường, mọi người bắt đầu lãng quên nguyên lý tài chính đơn giản nhất, dòng vốn bắt đầu thao tác đòn bẩy: đốt LUNA để tạo ra thêm UST, gửi vào Anchor, thế chấp giấy tờ này vào các giao thức khác (ví dụ Edge), vay ra UST, rồi gửi phần UST này trở lại Anchor để lặp lại quá trình. Mỗi tầng trong cấu trúc "tháp đôi" này đều góp phần xây dựng tòa nhà cao tầng từ hư không cho UST.

Nhà đầu tư cá nhân có cơ hội đầu tư hạn chế do kênh tiếp cận vốn và thông tin tương đối hạn chế, trong khi các "nhà đầu cơ" giàu kinh nghiệm (tổ chức CEFI) do có cơ hội tiếp cận vốn lớn hơn, có được thông tin cơ hội đầu tư tốt hơn nên có lợi thế hơn nhà đầu tư cá nhân. Đòn bẩy cho phép nhà đầu cơ nắm giữ vị thế lớn hơn. Tuy nhiên, do yêu cầu ký quỹ, ngay cả nhà đầu cơ cũng có thể gặp giới hạn tài chính —— và trong quá trình này, 3AC đã thực hiện thao tác đòn bẩy khó tin, thậm chí vay tài sản mà không cần thế chấp.

Khi mọi người bắt đầu tổng kết "bí quyết thành công" của LUNA và các blockchain lớn đua nhau bắt chước, thị trường tập hợp một niềm tin vô căn cứ, cùng với hoạt động đầu cơ không bền vững do nó thúc đẩy, khi bong bóng tín dụng phình to, các nhà đầu cơ xuất hiện và bắt đầu rao giảng cuồng nhiệt, vài tháng trước, lướt Twitter bạn sẽ thấy vô số LUNAtic đang kể câu chuyện ly kỳ về "chiếc cốc thánh" này để thu hút các nhà đầu tư mới vào cùng vòng xoáy.

Tuy nhiên, nếu xuất hiện tin xấu, giá trị tài sản sẽ giảm cùng với sự sụt giảm tài sản của nhà đầu cơ. Nhà đầu cơ đòn bẩy đối mặt với thông báo ký quỹ (margin call) và buộc phải bán tài sản để đáp ứng yêu cầu ký quỹ. Áp lực bán tháo làm giảm tiếp giá trị tài sản và tài sản của nhà đầu cơ. Sự gia tăng biến động và bất định dẫn đến nhiều margin call hơn, từ đó dẫn đến việc bán tháo thêm. Sự thay đổi biên lợi nhuận dẫn đến đòn bẩy giảm. Do đó, do ảnh hưởng của đòn bẩy, mức độ giảm giá lớn hơn so với trường hợp khác.

Trong thời kỳ tốt thì đòn bẩy quá mức, trong thời kỳ xấu thì giảm đòn bẩy quá mức.

Ngay cả công nghệ tiên tiến nhất, sự hỗ trợ tài chính mạnh mẽ nhất và sự đồng thuận thị trường vững chắc nhất cũng có thể bị phá hủy trong khoảnh khắc "thiên nga đen", bất kể công nghệ này, câu chuyện này khác biệt thế nào so với quá khứ, chu kỳ đòn bẩy vẫn chi phối tất cả.

✦ Lòng tham và việc có tập trung hay không không liên quan ✦

Khi sống trong xã hội và đời sống kinh tế, chúng ta không thể tránh khỏi tình trạng thiếu tin tưởng lẫn nhau, đặc biệt trong các hoạt động tài chính. Cách tài chính truyền thống giải quyết vấn đề này là thông qua các bên cung cấp "dịch vụ tin cậy" như công chứng viên, luật sư, ngân hàng, cán bộ tuân thủ, chính phủ… Đây là chi phí ngầm đè lên mỗi cá nhân tham gia.

DeFi, viết tắt của "Tài chính phi tập trung", là một giải pháp khác cho vấn đề tin tưởng giữa con người. Mục tiêu là tạo ra một thế giới tài chính không có trung gian tài chính, kế thừa tinh thần Bitcoin, mở rộng việc sử dụng blockchain từ việc chuyển giá trị đơn giản sang các trường hợp tài chính phức tạp hơn. Nội hàm của nó có thể khái quát thành: kháng kiểm duyệt, bất biến, có thể kiểm chứng, có thể truy cập và đồng thuận xã hội, dịch ra là: kháng kiểm duyệt, bất biến, có thể xác minh, dễ tiếp cận và đồng thuận xã hội. Nó hứa hẹn một tương lai tài chính mở và không cần giấy phép. Bất kỳ ai cũng có thể tiếp cận các dịch vụ tài chính khác nhau, hiểu rõ các rủi ro minh bạch liên quan và tin rằng tiền của họ sẽ không bị đánh cắp hay đóng băng.

Tuy nhiên, dù DeFi có những lợi ích được tuyên truyền như vậy, nhà đầu tư tiền mã hóa vẫn đang giao dịch với các tổ chức CEFI.

Trước khi thảo luận tiếp, chúng ta hãy định nghĩa CEFI. Ở đây chúng ta loại bỏ các tổ chức tài chính tập trung truyền thống như ngân hàng, công ty chứng khoán, chỉ bàn đến các tổ chức tài chính tập trung trong lĩnh vực tiền mã hóa, ví dụ như các sàn CEX như Binance, FTX, các tổ chức cho vay như BlockFi.

Lý do là CEFI cung cấp một số lợi thế về lợi nhuận của DeFi, cùng với sự dễ dùng và an toàn của các sản phẩm dịch vụ tài chính truyền thống. Vì vậy, dù phải đối mặt với các rủi ro như rủi ro đối tác, rủi ro hacker, rủi ro gian lận..., người dùng vẫn chuyển tài sản từ chuỗi, nơi họ kiểm soát 100% khóa riêng, sang một hộp đen. Trong quá trình này, người dùng dường như đang cân nhắc, lựa chọn, họ nhượng lại quyền sở hữu 100% đối với tiền của mình để đổi lấy dịch vụ thuận tiện và dễ sử dụng hơn.

Những hộp đen này, khi xử lý tiền khách hàng, lẽ ra phải áp dụng các biện pháp rủi ro hệ thống để bù đắp biến động thị trường, ví dụ như thế chấp vượt mức, kiểm soát đòn bẩy, đảm bảo thanh khoản, nhưng khi lòng tham con người mất kiểm soát, rất khó có biện pháp phù hợp nào để cảnh báo sớm các dấu hiệu bên trong hộp đen CEFI.

Vậy còn DeFi thì sao, DeFi tuyên bố sở hữu tính bất biến, có thể xác minh và dễ tiếp cận, có thể kiềm chế được lòng tham và nỗi sợ hãi của con người không?

Năm 2013, Vitalik Buterin đã dự đoán tương lai ứng dụng hợp đồng thông minh vào các ứng dụng tài chính phức tạp.

Việc kiểm soát các cách thức tương tác của chúng ta bằng phần mềm và thuật toán —— “code is law” —— là một hình thức giám sát khác, các chủ thể tư nhân có thể nhúng các giá trị của họ vào các sản phẩm công nghệ. Điều này mang lại nhiều lợi ích, ví dụ như tự động hóa pháp lý, quy tắc và quy định được thi hành tiên nghiệm và tự động xảy ra. Công nghệ blockchain là một ví dụ thực tiễn vĩ đại nhất, mở ra nhiều cơ hội mới để chuyển hóa pháp luật thành mã. Bằng cách chuyển đổi pháp luật hoặc điều khoản hợp đồng thành các "hợp đồng thông minh" có đảm bảo thực thi, các quy tắc này sẽ được mạng blockchain cơ bản tự động thực thi, và luôn được thực hiện đúng kế hoạch, bất kể ý chí các bên ra sao.

Như Robert Leshner, người sáng lập giao thức thị trường tiền tệ DeFi Compound từng nói: Không có phán đoán con người, không có sai sót con người, không có quy trình, mọi thứ đều tức thì và tự chủ.

Dựa vào công nghệ như một phương tiện ràng buộc hành vi cá nhân, như một phương tiện thực thi quy tắc tự động, nghe có vẻ đúng. Nhiều người ủng hộ "code is law" dường như cho rằng DeFi hoàn toàn nằm ngoài khung pháp lý, chứ không đơn giản chỉ là một cách để phi trung gian hóa các tổ chức tài chính.

Tuy nhiên, chỉ vì tất cả đều diễn ra qua blockchain không có nghĩa là hàng trăm năm thủ tục pháp lý bỗng dưng ngừng hiệu lực một cách kỳ diệu. Bởi vì việc giám sát bằng mã có những hạn chế và khuyết điểm quan trọng, có thể tạo ra các vấn đề mới liên quan đến công bằng và trình tự pháp lý —— bản thân mã là phản ánh ý chí con người, trước khi có lực ràng buộc mạnh hơn, khó có thể tưởng tượng ai đó sẽ dùng xiềng xích công nghệ để ngăn chặn lòng tham của chính mình.

Chúng ta hãy nhắc lại một lần nữa về LUNA, cơ chế套利 của LUNA-UST bản thân đã được hoàn thành bằng mã, do đó miễn là mạng không tắc nghẽn, quá trình套利 này là tự động, trôi chảy và nhanh chóng, tuy nhiên đây chỉ là tiến bộ về công nghệ. Thực tế, cơ chế này chưa giải quyết được các vấn đề bên ngoài套利 —— vấn đề rủi ro, vấn đề đòn bẩy, vấn đề bong bóng.

Đây là một quá trình nén bong bóng nhanh hơn bất kỳ lần "hạ cánh cứng" nào trước đây, liên quan đến cả các giao thức DeFi trên chuỗi và các tổ chức CEFI ngoài chuỗi, trong chưa đầy một tháng, không ai thoát khỏi, trước mặt chu kỳ đòn bẩy, sự tranh luận lâu nay về khác biệt giữa DeFi và CEFI, tương lai, ưu nhược điểm, ai cứu ai, đều không đáng kể.

Tất nhiên, chúng tôi không ám chỉ rằng việc kiềm chế bản tính con người thường phải dựa vào luật pháp phổ quát hơn, ví dụ như vai trò "người canh cổng" của cơ quan quản lý nên xuất hiện trong hoàn cảnh nào, hay như kinh tế học cổ điển cho rằng chỉ cần làm tốt vai trò "người gõ chuông". Chúng tôi chỉ cố gắng nhấn mạnh rằng, tầm quan trọng của việc tôn trọng quy luật thị trường và kiềm chế tâm lý đầu cơ, đây không phải là vấn đề có thể giải quyết bằng các công cụ kỹ thuật như DeFi hay CEFI, mà phụ thuộc vào sự trưởng thành và tiến bộ chung của toàn bộ thị trường, phụ thuộc vào sự trưởng thành và phát triển chung của tất cả nhà đầu tư tiền mã hóa, làm dịu đi chu kỳ đòn bẩy quá mức. Dù sao đi nữa, một thị trường thực sự hiệu quả và một nhóm nhà đầu tư lý trí tuyệt đối sẽ không để một cơ hội bóp méo như vậy tồn tại quá lâu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News