Một bài viết giúp bạn hiểu rõ các dự án cho vay NFT, ưu nhược điểm ra sao?

Tuyển chọn TechFlowTuyển chọn TechFlow

Một bài viết giúp bạn hiểu rõ các dự án cho vay NFT, ưu nhược điểm ra sao?

Cho vay NFT chắc chắn là lĩnh vực nóng nhất trong vài tuần gần đây.

Tác giả: William M. Peaster

Dịch bởi: TechFlow intern

Khi tâm lý thị trường NFT đang nóng lên và xuất hiện ngày càng nhiều dự án chất lượng, ngày càng có nhiều người tìm cách khai thác giá trị từ NFT mà không cần bán chúng. Trong bối cảnh đó, cho vay NFT chắc chắn là lĩnh vực nổi bật nhất trong vài tuần qua.

Các loại hình cho vay NFT chính

Hiện nay, cho vay NFT chủ yếu chia thành hai loại: cho thuê NFT và cho vay NFT.

Loại đầu tiên cho phép người dùng cho người khác thuê NFT của họ, ví dụ như khi người đi vay muốn tham gia một cộng đồng yêu cầu sở hữu NFT nhưng chỉ cần tạm thời, họ có thể thuê NFT đó. reNFT là một dự án hoạt động trong lĩnh vực này.

Loại thứ hai, cho vay NFT, cho phép người dùng thế chấp NFT để vay các loại tiền mã hóa khác. Bài viết này sẽ tập trung vào hình thức cho vay NFT vì hiện tại nó phổ biến và được quan tâm hơn so với các dự án cho thuê.

Tại sao lại vay tiền bằng cách thế chấp NFT?

Ở nhiều khu vực pháp lý, việc bán NFT (giống như bán tiền mã hóa thông thường) sẽ tạo ra sự kiện chịu thuế. Tuy nhiên, việc thế chấp tài sản (như tiền mã hóa hoặc NFT) để vay vốn sẽ không phát sinh nghĩa vụ thuế tại Hoa Kỳ.

Do đó, bằng cách chọn giữ NFT và dùng nó làm tài sản đảm bảo, một người có thể tiếp cận tính thanh khoản ngay lập tức mà không phải bán NFT và gây ra tác động về thuế.

Ngoài ra, một số người cũng thế chấp NFT để vay tiền nhằm mua thêm NFT, tức là sử dụng đòn bẩy.

Sự bùng nổ của các nền tảng cho vay

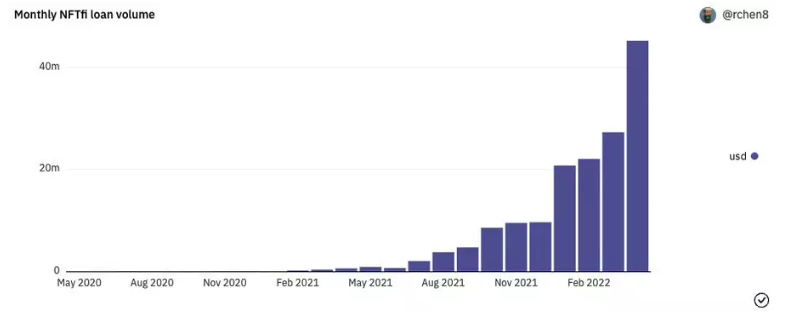

Giao thức cho vay NFT đầu tiên và phổ biến nhất là NFTfi, một dự án cho vay NFT theo mô hình ngang hàng (P2P), nơi người dùng cho vay trực tiếp lẫn nhau.

Trên NFTfi, người cho vay có thể kiếm lãi bằng cách cung cấp khoản vay DAI hoặc WETH, còn người đi vay có thể nhận được tính thanh khoản bằng cách thế chấp NFT đã niêm yết. Các điều khoản khoản vay (thời hạn, lãi suất, v.v.) do các bên thỏa thuận. Nếu xảy ra vi phạm, NFT liên quan sẽ được chuyển lại cho người cho vay. Cho đến nay, NFTfi đã hỗ trợ các khoản vay trị giá hơn 170,5 triệu USD.

Các nền tảng cho vay NFT P2P mới hơn

-

AbraNFT — một dự án cho vay NFT do Abracadabra Money xây dựng

-

Arcade — một dự án cho vay NFT được xây dựng trên Pawn Protocol, một hệ thống cơ sở hạ tầng NFT

Các phương pháp khác trong cho vay NFT

Cho vay P2P không phải là cách duy nhất để thực hiện khoản vay NFT.

Ví dụ, giao thức cho vay NFT JPEG đã mở ra một hướng đi mới — NFDP. Cách hoạt động tương tự như Maker Vaults, nhưng thay vì thế chấp ETH để vay stablecoin DAI, NFDP cho phép bạn gửi NFT như CryptoPunk để vay stablecoin PUSD của JPEG.

Đáng chú ý, dự án này sử dụng oracle Chainlink để lấy và duy trì giá trên chuỗi cho tài sản thế chấp NFT.

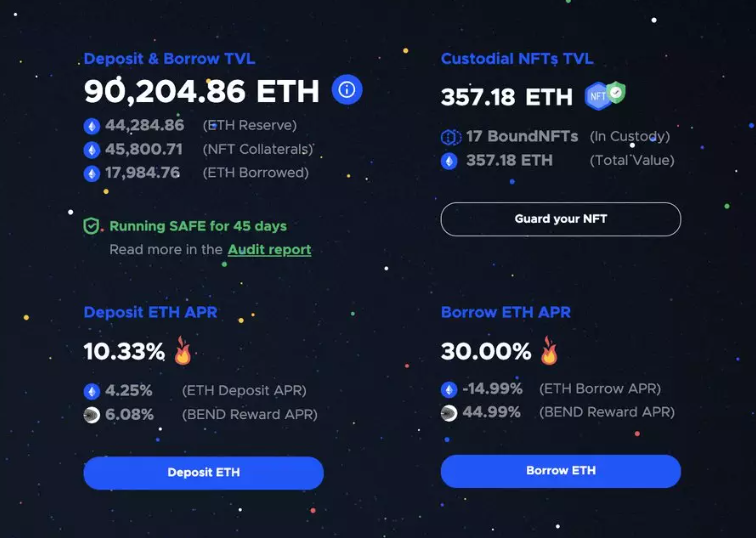

Gần đây, một mô hình cho vay NFT khác — mô hình điểm đối hồ (pool-based) — cũng đang phát triển mạnh mẽ.

Các dự án loại này yêu cầu người cho vay đóng vai trò là nhà cung cấp thanh khoản (LP), gửi ETH vào hồ thanh khoản, trong khi người đi vay có thể vay tiền sau khi thế chấp NFT. Ví dụ, BendDAO là một dự án cho vay theo mô hình điểm đối hồ, chấp nhận các NFT hàng đầu như Azukis, Bored Apes, CryptoPunks, CloneX, Doodles và Mutant Apes làm tài sản thế chấp ban đầu.

Các dự án điểm đối hồ đáng chú ý khác

-

DropsDAO - "Cho vay tức thì dành cho JPEG, tài sản NFT và metaverse"

-

Fluid - "Cho vay công bằng, tức thì và được bảo vệ, được hỗ trợ bởi NFT"

-

Pine - "Cho vay và tài trợ NFT không cần cho phép"

P2P vs NFDP vs mô hình điểm đối hồ

Ba mô hình này đều có ưu và nhược điểm riêng trong lĩnh vực cho vay NFT:

Ưu điểm của P2P

-

Phù hợp với NFT hiếm, người giao dịch có thể tùy chỉnh các đặc điểm hiếm của NFT.

-

Thanh lý hoặc vi phạm chỉ xảy ra khi người đi vay không thể trả nợ (không phải do giá sàn giảm).

-

Logic hợp đồng thông minh đơn giản, rõ ràng.

Nhược điểm

-

Thời gian vay lâu hơn, cần thời gian để tìm người sẵn sàng cho vay

-

Lợi nhuận cho vay không ổn định

Ưu điểm của NFDP

-

Thiết kế cấu trúc vị thế nợ được đảm bảo (CDP) đã trưởng thành

Nhược điểm

-

Giá sàn giảm quá nhanh có thể khiến vị thế nợ bị thiếu đảm bảo, dẫn đến thanh lý

-

Oracle tùy chỉnh chưa được kiểm chứng kỹ lưỡng trong thực tế

-

Hiện tại lựa chọn tài sản thế chấp còn hạn chế

Ưu điểm của mô hình điểm đối hồ

-

Người đi vay có thể nhận được khoản vay ngay lập tức

-

Người cho vay có thể kiếm lợi nhuận ngay lập tức từ khoản gửi ETH của họ

Nhược điểm

-

Kinh tế học token phức tạp hơn

-

Hợp đồng thông minh phức tạp hơn

-

Tài sản thế chấp bị giới hạn

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News