Nghiên cứu chuyên sâu về stablecoin: Giai đoạn đầu xem xét cơ chế khuyến khích, giai đoạn giữa đánh giá độ sâu, dài hạn định hướng theo kịch bản ứng dụng

Tuyển chọn TechFlowTuyển chọn TechFlow

Nghiên cứu chuyên sâu về stablecoin: Giai đoạn đầu xem xét cơ chế khuyến khích, giai đoạn giữa đánh giá độ sâu, dài hạn định hướng theo kịch bản ứng dụng

Phân tích tính ổn định, ban đầu xem xét động lực, giữa kỳ xem xét độ sâu, dài hạn xem xét kịch bản.

1. Việc thế chấp không đầy đủ vừa là định nghĩa, cũng đồng thời là tội lỗi nguyên thủy của stablecoin thuật toán. “Xoáy tử thần” là mối đe dọa mà mọi dự án stablecoin thuật toán luôn phải đối mặt; các thiết kế và thao tác tinh vi khác nhau của các đội ngũ phát triển bản chất đều nhằm chống lại mối đe dọa này.

2. Khi phân tích một dự án stablecoin thuật toán, cần chú ý đến cơ chế khuyến khích và lợi nhuận ở giai đoạn đầu, độ sâu của các pool thanh khoản và mối liên hệ với các tài sản mã hóa chính ở giai đoạn giữa, và tiềm năng ứng dụng thực tế cùng chức năng lưu thông ở giai đoạn dài hạn.

I. Phân loại stablecoin và định nghĩa về stablecoin thuật toán

Mặc dù tiền mã hóa ngày càng được công nhận rộng rãi trên toàn cầu, nhưng xét đến tính biến động cao và sức mua trong thế giới thực tế, phần lớn mọi người vẫn có xu hướng định giá tài sản theo tiền pháp định. Do đó, các loại stablecoin neo giá theo tiền pháp định đã được phát minh ra để đảm nhiệm vai trò lưu trữ giá trị và phương tiện trao đổi trong thế giới mã hóa.

Stablecoin có thể được chia thành ba nhóm chính:

1. Loại do tổ chức tập trung phát hành, được đảm bảo bằng tiền pháp định theo tỷ lệ 1:1 — tiêu biểu là USDC;

2. Loại phát hành phi tập trung, được đảm bảo bằng tài sản mã hóa phổ biến như ETH theo tỷ lệ vượt mức — tiêu biểu là DAI;

3. Loại phát hành phi tập trung, không được đảm bảo bằng tài sản mã hóa chính thống theo tỷ lệ vượt mức — tiêu biểu là UST, FRAX; những loại này thường có cơ chế và thuật toán thiết kế khá tinh vi, do đó còn được gọi là stablecoin thuật toán (Algorithmic Stablecoin).

II. Stablecoin thuật toán: Tội lỗi nguyên thủy và sự cám dỗ

Chính đặc điểm "thế chấp không đầy đủ" của stablecoin thuật toán vừa là nguồn gốc tội lỗi, vừa là yếu tố tạo nên sức hấp dẫn cho đội ngũ phát triển.

Từ góc nhìn của đội ngũ phát triển, vì stablecoin thuật toán không cần thế chấp bằng tài sản mã hóa vượt mức (thậm chí có thể hoàn toàn không thế chấp), phần chênh lệch giữa vốn hóa thị trường của stablecoin và tài sản đảm bảo gần như trở thành "lợi nhuận thuần" của đội ngũ phát triển. Nói đơn giản là có thể "in tiền từ hư vô" — đây quả thực là một cám dỗ khó lòng từ chối.

Từ góc nhìn của người dùng, việc thiếu tài sản đảm bảo đầy đủ chính là tội lỗi nguyên thủy khiến khi tất cả người nắm giữ stablecoin muốn bán hoặc đổi lấy tài sản khác, những người bán cuối cùng sẽ phải gánh chịu tổn thất do thiếu tài sản đảm bảo. Trên thực tế, một khi thị trường mất niềm tin vào một dự án stablecoin thuật toán, thường sẽ xuất hiện tâm lý hoảng loạn tăng dần và bán tháo mã thông báo, hay còn gọi là "xoáy tử thần". Quá trình sụp đổ này tương tự như nhiều lần phá sản tiền tín dụng trong lịch sử do phát hành quá mức, ví dụ như Kim viên quyển của Chính phủ Quốc dân Trung Hoa hay đồng Mark của Đức thời kỳ Vay-ma.

Do đó, làm sao ngăn chặn sự xuất hiện của "xoáy tử thần" là câu hỏi trọng tâm mà bất kỳ đội ngũ phát triển stablecoin thuật toán nào cũng phải suy nghĩ. Nhiều cơ chế thiết kế phức tạp và tinh vi về bản chất đều xoay quanh vấn đề này.

III. Suy ngẫm sâu hơn: Vì sao người dùng lại nắm giữ stablecoin thuật toán?

Việc xuất hiện "xoáy tử thần" nhất định bắt nguồn từ việc người dùng từ bỏ việc nắm giữ stablecoin.

Hãy suy ngẫm sâu hơn: Vì sao người dùng có động lực nắm giữ stablecoin thuật toán?

Để tích trữ giá trị sao? Thực ra không hẳn — bởi vì nếu chỉ để tích trữ giá trị, tại sao người dùng không chuyển sang dùng USDC, DAI hoặc các stablecoin an toàn và ít biến động hơn thay vì lựa chọn loại có rủi ro cao hơn?

Thực tế, động lực chính khiến người dùng hiện nay nắm giữ stablecoin thuật toán chủ yếu vẫn là lợi nhuận do đội ngũ phát triển cung cấp. Tuy nhiên, nếu cứ mãi phụ thuộc vào lợi nhuận để thu hút người dùng, toàn bộ dự án sẽ mang đặc điểm "lấy tiền mới trả tiền cũ", khó có thể duy trì lâu dài.

Do đó, về dài hạn, để giữ chân người dùng thật sự, stablecoin thuật toán cần mở rộng đủ nhiều trường hợp sử dụng, đáp ứng nhu cầu thực tế của người dùng. Ví dụ, phát huy chức năng lưu thông của nó — giả sử 100 DApp hàng đầu hiện nay đều chấp nhận một loại stablecoin thuật toán nhất định để mua token và NFT trong hệ sinh thái của họ, lúc đó người dùng có còn ngại giữ thêm loại coin này trong ví nữa không?

Tuy nhiên, xem xét tình hình hiện tại của lớp ứng dụng trong hệ sinh thái mã hóa, việc mở rộng ứng dụng như vậy không hề dễ dàng:

Một mặt, số lượng dự án ứng dụng chất lượng thực sự không nhiều, và khả năng bền vững kinh tế của nhiều dự án thậm chí còn là một vấn đề;

Mặt khác, để thuyết phục các dự án ứng dụng tốt hợp tác, bản thân stablecoin thuật toán trước tiên phải đạt được quy mô và độ ổn định nhất định — điều này lại rơi vào bài toán "con gà hay quả trứng".

Vì vậy, giải pháp chuyển tiếp phù hợp cho một dự án stablecoin thuật toán là: Trong giai đoạn đầu, dùng lợi nhuận cao để thu hút người dùng và mở rộng quy mô; khi quy mô dự án mở rộng, từ từ giảm lợi nhuận đầu tư cho người dùng, xây dựng pool thanh khoản sâu bằng cách liên kết với các tài sản mã hóa ổn định hơn (như USDT, USDC, DAI), nâng cao khả năng chịu áp lực đổi trả của hệ thống, đồng thời tích cực mở rộng các trường hợp sử dụng. Khi người dùng nắm giữ stablecoin không còn vì lợi nhuận mà vì các ứng dụng thực tế, đó mới là lúc một dự án stablecoin thuật toán thực sự trưởng thành. Đây cũng là quan điểm trọng tâm của bài viết: "Phân tích stablecoin thuật toán: Giai đoạn đầu xem cơ chế khuyến khích, giai đoạn giữa xem độ sâu, giai đoạn dài hạn xem ứng dụng."

Hãy đi theo dòng phát triển của stablecoin thuật toán để phân tích cụ thể các dự án nổi bật.

IV. Stablecoin thuật toán giai đoạn đầu: Thất bại của các thử nghiệm thuần cơ chế

Ba dự án stablecoin thuật toán đầu tiên chủ yếu gồm: AMPL, ESD, BAC, điểm chung của chúng là: hoàn toàn hy vọng dựa vào cơ chế cung ứng nội tại để neo giá đồng tiền về mức 1U, mang tính chất thử nghiệm lý tưởng. Chúng không dùng lợi nhuận cao để giữ chân người tham gia ban đầu, không có tài sản thế chấp bên ngoài hay liên kết, cũng không tính đến ứng dụng và xây dựng hệ sinh thái. Kết quả là, tất nhiên, cả ba đều thất bại.

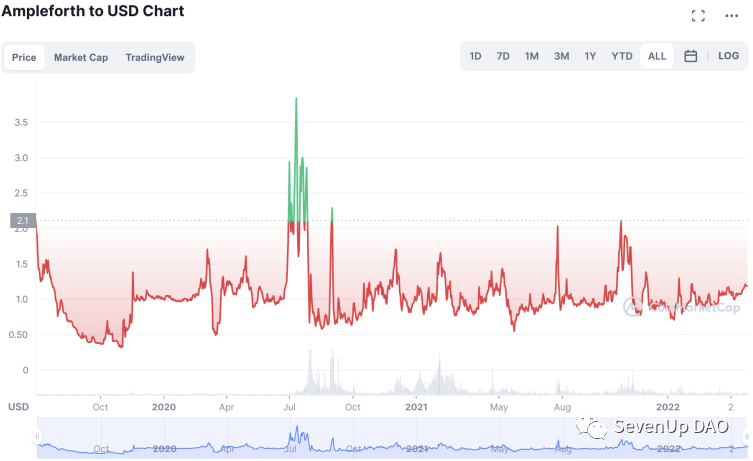

4.1 AMPL: Cơ chế rebase đơn giản và trực tiếp

Hình: Diễn biến giá AMPL

AMPL (Ampleforth) là nỗ lực đầu tiên với stablecoin thuật toán, thiết kế cơ chế rebase để điều chỉnh cung AMPL: khi giá AMPL > 1U, hệ thống sẽ phát hành thêm token theo tỷ lệ dựa trên số lượng token trong ví mỗi người dùng, hi vọng tăng cung để đưa giá về lại 1U; ngược lại, khi giá AMPL < 1U, hệ thống sẽ giảm phát token. Việc tăng/giảm cung này diễn ra mỗi 8 giờ, ảnh hưởng trực tiếp đến số lượng token trong ví người dùng.

Dễ thấy tư tưởng kinh tế đơn giản của người thiết kế AMPL: Vì giá cả do "cung - cầu" quyết định, hãy điều chỉnh cung token theo thời gian thực để khớp với nhu cầu hiện tại của thị trường đối với AMPL.

Tuy nhiên, sau khi AMPL ra mắt thị trường, người ta phát hiện cơ chế rebase thực tế lại kích thích tâm lý FOMO của người tham gia, làm khuếch đại biến động giá: khi AMPL tăng phát, người nắm giữ vừa có thêm token vừa thấy giá tăng, điều này mạnh mẽ khuyến khích họ tiếp tục giữ và thu hút dòng tiền mới. Miễn là sự đồng thuận chưa vỡ, vốn hóa thị trường có thể tăng gấp bội so với dòng tiền vào. Ngược lại, khi giá đồng tiền giảm dưới 1, sẽ xảy ra giảm phát, người nắm giữ phải đối mặt với tình trạng vừa mất token vừa mất giá — điều này sẽ mạnh mẽ thúc đẩy họ bán ra và ngăn dòng tiền mới.

Do đó, AMPL từng được gọi là "sòng bạc gây kích thích". Mặc dù đến nay vẫn có thể giữ giá gần 1U, nhưng biến động của nó so với các stablecoin khác là quá cao. Hiện tại khối lượng giao dịch hàng ngày chỉ khoảng 1 triệu USD, hầu như đã rút khỏi tầm mắt công chúng.

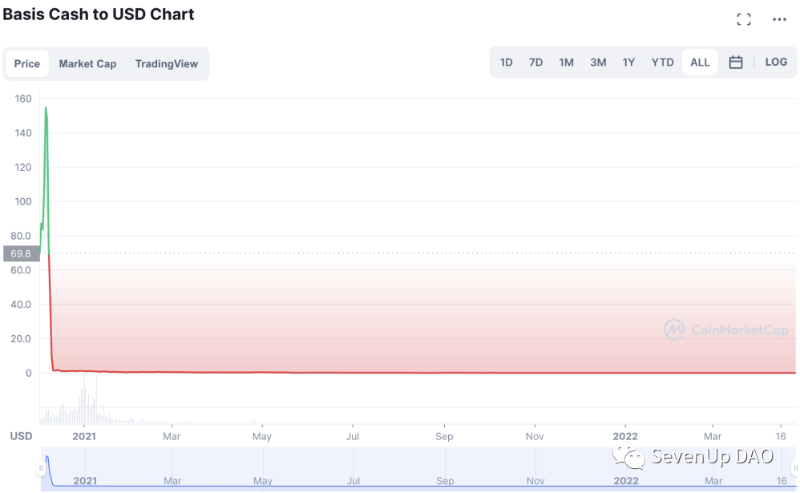

4.2 ESD và BAC: Cơ chế trái phiếu, thâm hụt hệ thống ngày càng phình to

Ý tưởng chính của ESD (Empty Set Dollar) và BAC (Basis Cash) là: khi cần duy trì giá ổn định, thay vì trực tiếp tăng/giảm tổng cung token, hãy dùng lợi nhuận tương lai để khuyến khích người dùng hy sinh tính thanh khoản hiện tại.

ESD là người sáng lập "cơ chế trái phiếu". Khi giá ESD trên 1, người dùng phải khóa ESD hoặc LP TOKEN ESD-USDC, hy sinh tính thanh khoản mới được hưởng lợi nhuận từ việc tăng phát ESD, không thể "hưởng lợi thụ động" như AMPL; khi giá ESD dưới 1, người dùng có thể mua trái phiếu ESD với chiết khấu. Khi giá ESD trở lại trên 1, hệ thống sẽ ưu tiên tăng phát token cho người nắm giữ trái phiếu, sau đó mới đến người khóa token.

Ví dụ: Giá hiện tại ESD là 0.99U, trái phiếu ESD mệnh giá 1 ESD có giá bán 0.9U. Nếu người dùng dùng 1 ESD mua 1.1 trái phiếu, khi giá ESD trở lại 1 và bán ra, họ sẽ nhận được 1.1 ESD, thu lợi nhuận.

Có thể thấy, vì tổng cung ESD thực tế luôn tăng, cơ chế trái phiếu chỉ trì hoãn thâm hụt hệ thống: khi tâm lý thị trường tốt, sẽ có người mua trái phiếu khi giá ESD dưới 1, mong kiếm lời khi giá tăng; nhưng khi giá trở lại trên 1, việc thanh toán trái phiếu sẽ làm tăng mạnh cung ESD, gây áp lực bán. Theo thời gian, thời gian giá trên 1 ngày càng ít, lượng tăng phát cũng khó thanh toán hết trái phiếu; cuối cùng, khi thị trường mất niềm tin vào việc thanh toán trái phiếu, sẽ xảy ra bán tháo ESD ồ ạt và không ai mua trái phiếu nữa, đưa ESD vào "xoáy tử thần".

Hình: Diễn biến giá ESD

Cơ chế nền tảng của BAC (Basis Cash) rất giống ESD, chỉ khác biệt ở vài chi tiết thiết kế. Hệ thống Basis Cash có ba loại coin: BAC (stablecoin), BAS (chứng nhận khóa), BAB (trái phiếu). Khi giá BAC dưới 1, người dùng có thể dùng BAC * giá chiết khấu để mua BAB; khi giá BAC trên 1, hệ thống tăng phát sẽ ưu tiên chuyển BAB thành BAC, nếu còn dư sẽ phát cho người khóa BAC để lấy BAS.

Rõ ràng, Basis Cash cũng không giải quyết được vấn đề thâm hụt hệ thống do BAB tăng phát quá mức, thực tế thời gian ổn định còn ngắn hơn cả ESD.

Hình: Diễn biến giá BAC

V. Thế hệ stablecoin thuật toán mới: Thế chấp một phần, cơ chế hai token và mô hình Ponzi

Thế hệ stablecoin thuật toán mới sử dụng cơ chế thiết kế tinh vi hơn, trong đó Frax là đại diện điển hình, có thể nói đã đạt được thành công bước đầu; tuy nhiên, chỉ riêng cơ chế thiết kế không thể tránh khỏi "xoáy tử thần", Iron Finance là một cảnh báo quan trọng. Ngoài ra, OHM đại diện cho các trò chơi mô hình Ponzi cũng mượn danh "stablecoin thuật toán", nhưng động cơ thiết kế và hướng phát triển dài hạn vẫn có sự khác biệt căn bản so với stablecoin thuật toán truyền thống.

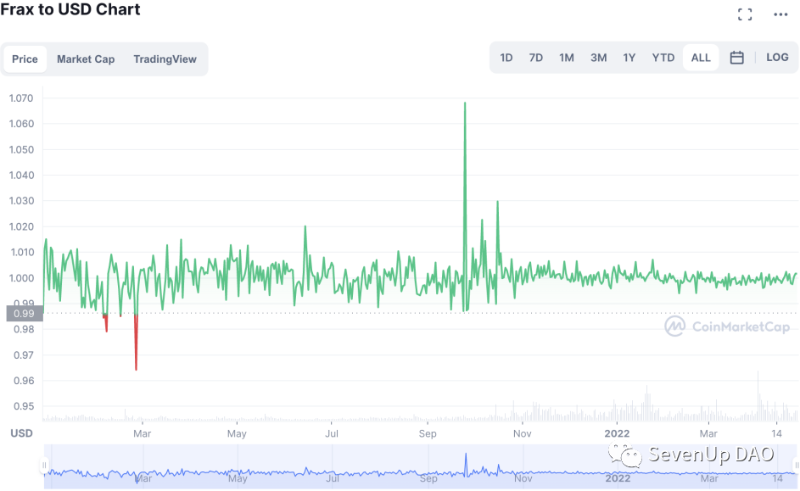

5.1 FRAX: Tỷ lệ thế chấp ổn định, độ sâu thanh khoản dồi dào

Hệ thống FRAX (Frax Finance) có hai token: FRAX và FXS. Trong đó, FRAX là stablecoin neo 1 đô la Mỹ; FXS là token quản trị dự án, hấp thụ biến động và áp lực bán từ FRAX, đồng thời phản ánh sự tăng trưởng của dự án.

Khái niệm quan trọng nhất trong hệ thống này là tỷ lệ thế chấp (CR - Collateral Ratio), xác định tỷ lệ USDC người dùng cần thế chấp để đúc một FRAX. Tỷ lệ này điều chỉnh động, ban đầu là 100% (hoàn toàn thế chấp), mỗi giờ kiểm tra giá FRAX hiện tại một lần rồi cập nhật: nếu giá FRAX trên 1U, CR giảm 0.25%; nếu dưới 1U, CR tăng 0.25%. Khoảng thời gian và tham số điều chỉnh có thể sửa đổi qua quản trị sau này, CR mới nhất hiện tại là 86.75%.

Ví dụ với CR = 85%, để đúc 1 FRAX, cần gửi vào 0.85 USDC và FXS trị giá 0.15U; ngược lại, nếu muốn chuộc FRAX qua giao thức, mỗi 1 FRAX có thể đổi được 0.85 USDC và FXS trị giá 0.15U. Điều này khiến khi giá thị trường FRAX lệch khỏi 1U, người dùng có thể套利 qua việc đúc hoặc chuộc, giúp duy trì giá FRAX ổn định.

Có thể thấy, cơ chế trên đã chuyển biến động và áp lực bán của FRAX sang FXS. Để tránh FXS sụp đổ, đội ngũ phát triển cũng trao giá trị cho FXS: khi người dùng khóa FXS, họ có quyền quản trị Frax và chia sẻ phí 0.4% từ việc đúc/chuộc FRAX; đồng thời, dự án đưa vào AMO (cơ chế tạo thị trường tự động thuật toán), tái đầu tư tài sản trong pool thế chấp, phần lợi nhuận này cũng chia cho người khóa FXS.

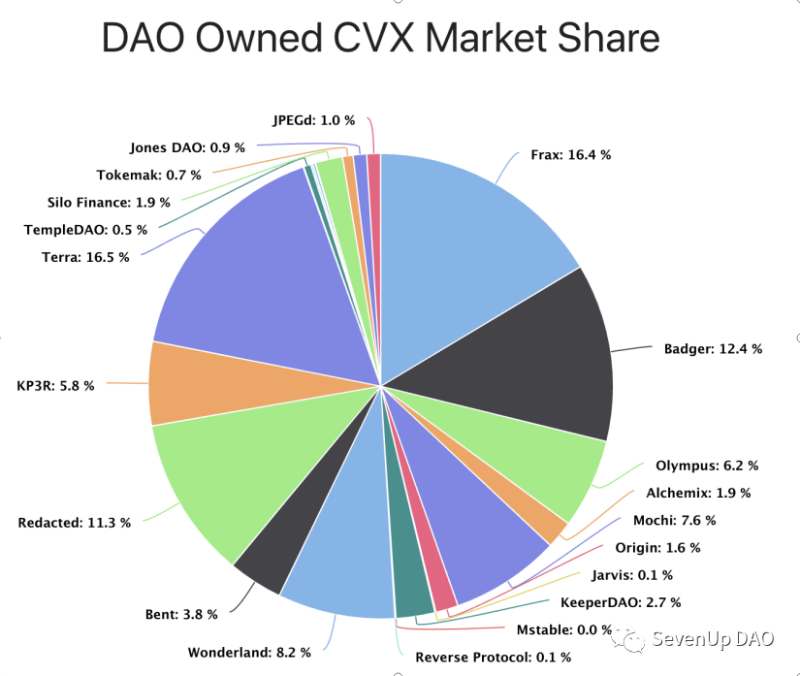

Sau hơn một năm tích lũy, FRAX đã trở thành một trong những người chiến thắng trong "cuộc chiến thanh khoản" trên Curve: tính đến ngày 26 tháng 4, FRAX chiếm 16.4% thị phần CVX, ngang hàng với Terra trong nhóm dẫn đầu.

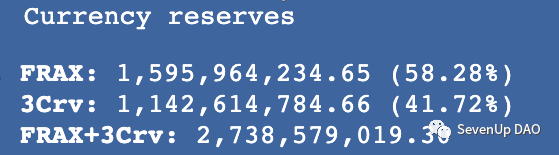

Ảnh hưởng rõ rệt nhất từ chiến thắng thanh khoản là việc xây dựng pool thanh khoản sâu cho việc trao đổi FRAX với các stablecoin khác. Riêng pool FRAX - 3Crv (USDT, USDC, DAI) đã có độ sâu lên tới 2.8 tỷ U, trong đó 3 stablecoin lớn chiếm 1.14 tỷ U. Điều này có nghĩa muốn làm FRAX mất neo, cần bán tháo trên 1 tỷ U mới được. Ngoài ra, điều này cũng giúp FRAX có thêm tiếng nói và tiềm năng lợi nhuận đầu tư khi mở rộng ứng dụng trong thế giới DeFi.

Hình: Tỷ lệ thị phần CVX

Hình: Độ sâu pool FRAX-3Crv

FRAX có thể nói là một trong những stablecoin thuật toán ổn định nhất hiện nay, và đã trải qua thử thách thời gian.Phương pháp chống lại "xoáy tử thần" đáng để các dự án sau học hỏi: một mặt, FRAX có tỷ lệ thế chấp USDC cao, và khi giá dưới 1 tỷ lệ này còn tăng lên, giúp củng cố niềm tin người dùng; mặt khác, FRAX xây dựng pool trao đổi sâu với ba stablecoin chính, việc tấn công giá thị trường FRAX trong thời gian ngắn là rất khó. Hiện tại, Frax Finance cũng tích cực mở rộng đối tác trong thế giới DeFi để duy trì lợi thế cạnh tranh dài hạn.

Hình: Diễn biến giá FRAX

Từng có người cho rằng cơ chế hai token là một trong những yếu tố cốt lõi giúp giá FRAX ổn định. Dù việc phát hành token phụ để hấp thụ biến động và áp lực bán là một sáng tạo, nhưng bản thân nó không che giấu được tội lỗi nguyên thủy là thế chấp không đầy đủ của stablecoin thuật toán. Sự thất bại của loạt dự án mô phỏng Frax đã chứng minh điều này. Trong đó, vụ sụp đổ trong một buổi chiều của Iron Finance – từng có giá trị khóa lên tới 2.3 tỷ USD – là bài học cảnh tỉnh sâu sắc nhất.

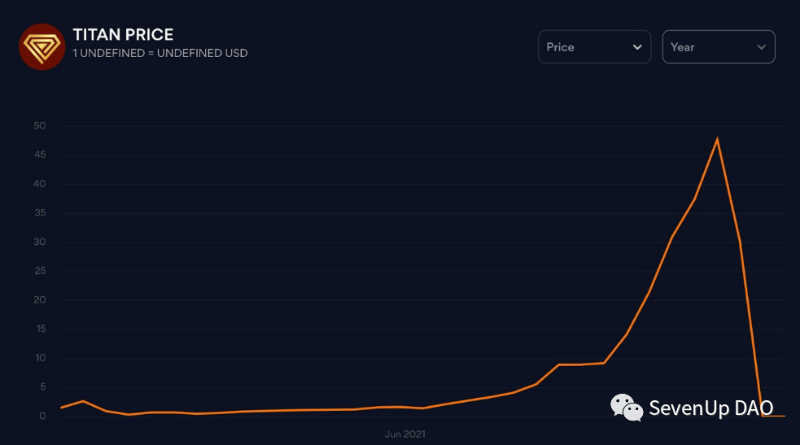

5.2 IRON: Thiếu sót trong thiết kế cơ chế ban đầu dẫn đến sụp đổ

Iron Finance sao chép mã cốt lõi từ Frax, chạy trên Polygon. Hệ thống cũng có hai token: stablecoin IRON (tương tự FRAX) và token phụ TITAN (tương tự FXS). Điểm khác biệt chính nằm ở hai điểm:

1. Tỷ lệ USDC cần để đúc IRON cố định ở 75%, thay vì 100% như Frax ban đầu; 25% còn lại do TITAN bù đắp

2. Lợi nhuận khóa của Iron ở giai đoạn đầu cực kỳ cao: khóa cặp USDC-IRON được lợi suất 1.5% mỗi ngày, khóa cặp USDC-TITAN được 4.5% mỗi ngày.

Rõ ràng, lợi nhuận của IRON rõ ràng là không thể duy trì dài hạn, nhưng lợi nhuận quá cao này thực sự thu hút lượng lớn người tham gia ban đầu, giá trị khóa giao thức đạt con số kinh ngạc 2.3 tỷ USD trong vòng hai tuần. Khó thể tưởng tượng trên thế giới có dự án nào có thể trả lợi nhuận 4.5% mỗi ngày cho 2.3 tỷ USD.

Do đó, sau khi giá TITAN đạt đỉnh 60U, đợt bán tháo tập trung đầu tiên xuất hiện tự nhiên, trong vài giờ ngắn ngủi TITAN rơi xuống 30U, giá IRON cũng bắt đầu dưới 1U. Về lý thuyết, do cơ chế đúc/chuộc IRON, sự lên xuống của TITAN dường như không ảnh hưởng nhiều đến giá thị trường IRON — dù TITAN biến động thế nào, IRON vẫn đổi được "TITAN trị giá 0.25U", tự nhiên sẽ có người套利 kéo giá IRON về 1U.

Nhưng thực tế, một thiếu sót chết người trong thiết kế cơ chế IRON khiến "quả cầu tuyết" giảm giá TITAN trở thành khởi đầu cho "trận tuyết lở" của dự án: do giá TITAN trong giao thức chuộc được cung cấp bởi oracle lấy "giá trung bình 10 phút", khi giá TITAN giảm quá nhanh, giá TITAN trên oracle (trung bình 10 phút) sẽ cao rõ rệt so với giá thực tế, khiến người dùng nhận ra TITAN chuộc được từ IRON không đủ 0.25U giá trị, từ đó nhận ra logic套利 của IRON không còn đứng vững. Điều này tiếp tục phá hủy niềm tin của người dùng vào sự ổn định của IRON, gây ra bán tháo ồ ạt IRON và TITAN, đưa Iron vào "xoáy tử thần".

Hình: Diễn biến giá TITAN

Câu chuyện Iron đưa ra những bài học cảnh tỉnh:

1. "Xoáy tử thần" là vấn đề mà stablecoin thuật toán luôn phải đối mặt, không thể tránh chỉ bằng sao chép cơ chế.

2. Lợi nhuận cao ban đầu thực sự có thể thu hút lượng lớn người dùng, tạo danh tiếng, nhưng cũng làm gia tăng mạnh sự bất ổn của dự án. Khi thiết kế lợi nhuận cao, cần cân nhắc thực lực tài chính của đội ngũ phát triển trong việc duy trì giá.

3. Ngay cả chi tiết nhỏ trong thiết kế cơ chế cũng có thể trở thành yếu tố then chốt quyết định thành bại.

Theo suy đoán, lý do Iron dùng oracle "giá trung bình 10 phút" có lẽ vì Frax lúc đó cũng dùng. Nhưng tốc độ xử lý nhanh hơn trên Polygon có lẽ nên điều chỉnh khoảng thời gian nhỏ hơn.

5.3 Tìm hiểu sơ về OHM: Trò chơi mô hình Ponzi khoác áo "stablecoin thuật toán"

OHM (Olympus DAO) là dự án DeFi năm 2021, nổi tiếng với khái niệm DeFi 2.0, meme "(3,3)", giá tăng xoáy ốc và hàng loạt dự án mô phỏng. Dù OHM khi phát hành cũng quảng bá với danh xưng "stablecoin thuật toán", có cơ chế chuộc OHM lấy DAI làm bảo hiểm. Nhưng các cơ chế thiết kế cốt lõi khác định hướng hành vi người dùng thực tế đã từ bỏ gốc rễ "neo giá" của khái niệm stablecoin, biến thành một trò chơi mô hình Ponzi lớn.

Hình: Diễn biến giá OHM

Điểm nổi bật của OHM đã có nhiều bài phân tích, ở đây không đi sâu. Tóm lại, đội ngũ phát triển dùng cơ chế rebase + lợi suất khóa cao, cơ chế bonding hấp thụ và kiểm soát thanh khoản thị trường, cùng meme cộng đồng "(3,3)" để giá liên tục tăng — dù cuối cùng vẫn không tránh khỏi giảm xoáy ốc. Tuy nhiên, phiên bản Olympus DAO Pro ra mắt đầu 2022 đã mang lại cho OHM một số ứng dụng thực tế trong DeFi, giúp nó vẫn giữ giá trên 20U thay vì thực sự sụp đổ về 0.

OHM thực tế cũng lột tả một lớp vỏ "stablecoin thuật toán", phơi bày bản chất là phương tiện cho trò chơi mô hình Ponzi: nếu các dự án dùng cơ chế hai token (như Iron) dùng lợi nhuận cao không bền vững để thu hút người tham gia, khiến token phụ tăng giá, vậy tại sao không chơi thẳng luôn, từ bỏ thiết kế "neo giá pháp định", dùng cách chơi khác để khiến token chính bay thẳng lên trời, chẳng phải trực tiếp hơn sao? Nhưng khi OHM từ bỏ việc neo giá pháp định, tức là mô hình phát triển dài hạn và ứng dụng chắc chắn sẽ khác biệt lớn với "stablecoin".

Thực tế, nhiều dự án mô hình Ponzi cũng mượn danh stablecoin thuật toán, và ngay cả FRAX, UST — những stablecoin thuật toán bước đầu成型 — cũng khó tránh đặc điểm mô hình Ponzi ở giai đoạn đầu. Do đó, stablecoin thuật toán có rủi ro đầu tư rất cao, nếu cân nhắc tham gia phải cực kỳ thận trọng.

VI. Stablecoin thuật toán của các blockchain: Nhà nước và tiền tín dụng

Gần đây, các blockchain lớn lần lượt phát hành stablecoin trong hệ sinh thái của mình, trở thành chủ đề nóng. Bài viết này chủ yếu phân tích cơ chế và lộ trình phát triển của UST, đồng thời đánh giá sơ lược các stablecoin blockchain khác.

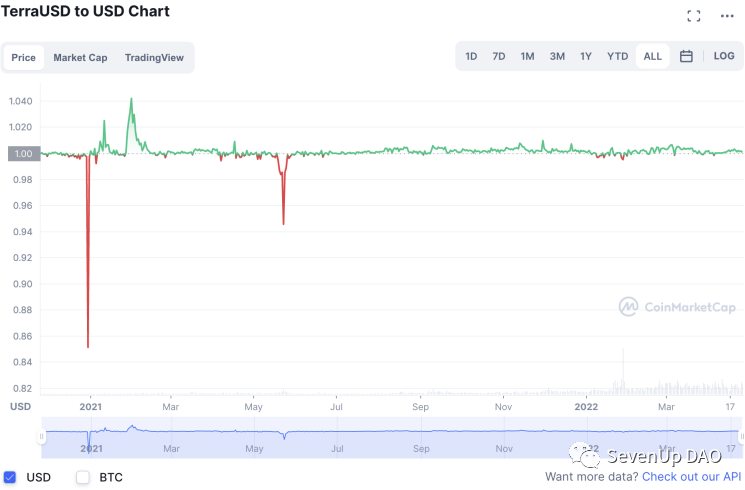

6.1 UST: Mở rộng bằng tiền, thử nghiệm "quá lớn để sụp đổ"

UST là token do đội ngũ phát triển blockchain Terra phát hành, cùng LUNA tạo thành cơ chế "hai token": người dùng có thể thiêu hủy LUNA trị giá 1U để đúc 1 UST, hoặc thiêu hủy 1 UST để đúc LUNA trị giá 1U.

Hình: Diễn biến giá UST

Hình: Diễn biến giá LUNA

Chỉ xét cơ chế đúc UST, bản thân UST là phân bổ giá trị từ token blockchain LUNA. Vậy tại sao người dùng lại đúc và nắm giữ UST? Lý do là giao thức Anchor trên chuỗi LUNA: cung cấp lợi nhuận 20% APR cho việc khóa UST. Cần lưu ý lợi nhuận này hoàn toàn được cung cấp dưới dạng stablecoin UST chứ không phải token dự án, do đó giảm rủi ro mất giá token dự án. So với lợi suất hàng năm của các stablecoin khác, 20% đã cao hơn một bậc. Xét đến tính minh bạch của pool Anchor, thực lực tài chính背後 của tập đoàn Hàn Quốc và các nhà đầu tư hỗ trợ Terra, người dùng đua nhau chuyển stablecoin nhàn rỗi sang UST. Hiện tại, vốn hóa UST đạt 18.3 tỷ USD, dẫn trước xa FRAX (2.7 tỷ USD), thậm chí vượt quá một nửa vốn hóa LUNA (33.4 tỷ USD).

Anchor cũng cho v

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News