Tiền ổn định thuật toán tiến công: Phân tích Terra, Olympus, FRAX

Tuyển chọn TechFlowTuyển chọn TechFlow

Tiền ổn định thuật toán tiến công: Phân tích Terra, Olympus, FRAX

Các tình huống ứng dụng thực tế và tỷ suất sinh lợi cao bền vững mới là chìa khóa cho sự thành công của một stablecoin.

Tác giả: CJ_Blockchain

TechFlow được cấp phép phát hành

I. Terra

(1) Mô hình: Mô hình hai token

1. Hai loại token

LUNA: LUNA là token quản trị của giao thức Terra, chức năng chính gồm quản trị giao thức và staking. Người dùng gửi LUNA vào các trình xác thực (validator), những người này ghi nhận và xác minh giao dịch trên blockchain để nhận phần thưởng từ phí giao dịch.

UST: Hệ sinh thái Terra có nhiều loại token, riêng về stablecoin thì liên kết với nhiều loại tiền pháp định khác nhau. Trong đó TerraUSD (UST) – đồng ổn định gắn với đô la Mỹ – có vốn hóa thị trường và khối lượng giao dịch lớn nhất. TerraKRW (KRT) – liên kết với đồng Won Hàn Quốc – được sử dụng trong ứng dụng thanh toán Chai. Bài viết này tập trung phân tích UST.

2. Nguyên lý hoạt động

Lý do UST duy trì tỷ giá ổn định 1:1 với USD là do LUNA hấp thụ biến động giá của UST thông qua cơ chế chênh lệch giá (arbitrage). Thiết kế thuật toán của Terra đảm bảo rằng 1 UST luôn có thể đổi lấy LUNA trị giá 1 USD, đồng thời LUNA trị giá 1 USD cũng có thể đổi lại thành 1 UST. Khi giá UST lệch khỏi mức 1 USD, cơ hội chênh lệch giá không rủi ro xuất hiện cho các nhà arbitrage, và hành động của họ sẽ đưa giá UST trở lại mức 1 USD.

3. Mô phỏng hoạt động

Dưới đây là một ví dụ đơn giản giúp bạn dễ hiểu hơn:

Giả sử giá giao dịch UST trên thị trường là 1,1 USD.

- Nhà arbitrage gửi token LUNA trị giá 1 USD vào giao thức

- Giao thức đốt số LUNA trị giá 1 USD này và đúc 1 UST

- Sau đó, nhà arbitrage bán 1 UST này trên thị trường với giá 1,11 USD, thu về lợi nhuận 0,1 USD

Kết quả cuối cùng: UST lạm phát, LUNA giảm phát. Việc mở rộng cung UST và thu hẹp cung LUNA xảy ra đồng thời khiến giá trị token LUNA tăng theo đà tăng giá. Trong khi đó, việc cung UST tăng trên thị trường sẽ dần đưa giá UST trở lại mức 1 USD.

Ngược lại, giả sử giá giao dịch UST trên thị trường là 0,90 USD.

- Nhà arbitrage mua 1 UST với giá 0,90 USD trên thị trường và gửi vào giao thức

- Trên giao thức Terra, nhà arbitrage đổi 1 UST lấy LUNA trị giá 1 USD.

- Sau đó bán LUNA với giá 1 USD, thu lời 0,1 USD.

Kết quả cuối cùng: UST giảm phát, LUNA lạm phát. Cung UST thu hẹp đẩy giá phục hồi về 1 USD.

(2) Phân tích mô hình

Chìa khóa để stablecoin thuật toán thành công là sự ổn định giá, và sự ổn định giá cần cả một mô hình kinh tế khả thi để duy trì cân bằng hệ thống lẫn nhu cầu thực tế đối với đồng stablecoin đó. Nhà đầu tư luôn tìm kiếm lợi nhuận, nên so với các stablecoin như DAI (được đảm bảo bằng tài sản thế chấp vượt mức) hay USDC (có sự bảo lãnh của chính phủ và thế chấp bằng USD), việc nắm giữ stablecoin thuật toán tiềm ẩn rủi ro cao hơn. Do đó, để một stablecoin thuật toán thành công, không chỉ cần mô hình kinh tế hoàn thiện mà còn phải tạo ra các trường hợp sử dụng thực tế.

Về mô hình kinh tế, Terra xây dựng mô hình stablecoin thuật toán hai token, dùng LUNA hấp thụ biến động của UST và duy trì cân bằng thông qua arbitrage. Về ứng dụng thực tế, Anchor trong hệ sinh thái Terra đóng vai trò then chốt.

1. Nhu cầu cao nhờ "lợi suất phi rủi ro" cao

Anchor là giao thức cho vay trên mạng lưới Terra, cung cấp lợi suất hàng năm trung bình 20% cho người gửi UST. Lợi suất 20% mỗi năm cho một stablecoin là cực kỳ hấp dẫn trên thị trường DeFi. Ngành blockchain cũng phải tuân theo quy luật cơ bản của kinh tế tài chính: khi sức mua của hai đồng tiền gần như tương đương nhưng chênh lệch lãi suất rõ rệt, đồng tiền lãi suất cao sẽ hút dòng tiền từ đồng tiền lãi suất thấp. Mọi người sẽ sẵn sàng nắm giữ đồng tiền lãi suất cao hơn, bán đồng tiền lãi suất thấp để mua đồng lãi suất cao, từ đó đẩy tỷ giá đồng tiền lãi suất cao lên. UST cũng không ngoại lệ – áp lực tăng giá của UST toàn bộ bị LUNA hấp thụ (UST lạm phát, LUNA giảm phát), đây cũng là một trong những lý do khiến LUNA tăng mạnh trong năm qua.

Lãi suất staking cao trên nền tảng Anchor tạo ra một trường hợp sử dụng tuyệt vời cho UST, cung cấp lý do không thể từ chối để nhà đầu tư nắm giữ một stablecoin có rủi ro cao.

2. Lợi suất cao có bền vững không?

Lợi suất 20% trong lĩnh vực DeFi nghe có vẻ không quá cao, nhưng cần lưu ý rằng Anchor trả lợi nhuận cho người cung cấp vốn hay người gửi tiền bằng UST, trong khi bản thân Anchor không có quyền đúc UST. Khác với các giao thức cho vay dùng token nội bộ để thưởng, Anchor chi trả bằng tiền thật. Vậy lợi nhuận của Anchor có đủ bù đắp mức lợi suất 20% này hay thậm chí đạt được lợi nhuận không? Tất cả dữ liệu tính toán dưới đây cập nhật đến ngày 20/4/2022.

(1) Thu nhập từ lãi vay

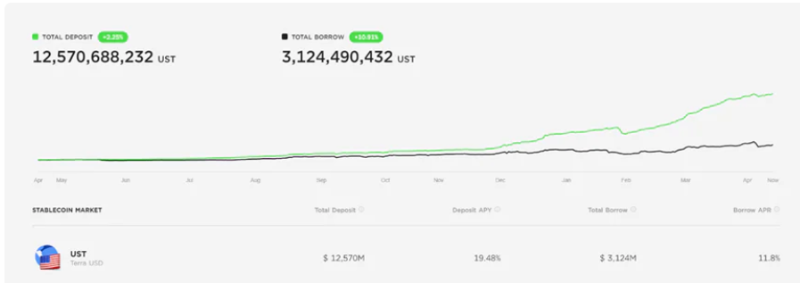

Logic để một giao thức cho vay tồn tại lâu dài là huy động vốn với lãi suất thấp rồi cho vay ra với lãi suất cao hơn. Liệu Anchor có thể cho vay với lãi suất cao hơn 20% không? Câu trả lời là không. Lãi suất vay (Borrow APR) trên Anchor là 11,8%, nếu trừ đi phần thưởng ANC, lãi suất vay thực tế chỉ còn 5,12%. Tổng dư nợ trên nền tảng là 3.124,5 triệu, do đó thu nhập lãi hàng năm là 3.124,5 * 11,8% = 368,69 triệu.

(2) Thu nhập từ tài sản thế chấp

Thu nhập của Anchor không chỉ đến từ lãi vay mà còn từ việc tái đầu tư tài sản thế chấp – người vay phải thế chấp vượt mức khi vay tiền. Tài sản thế chấp trên Anchor chủ yếu là bLUNA và bETH. Anchor sẽ stake bLUNA trên mạng lưới Terra để nhận phần thưởng, còn bETH sẽ được stake trên nền tảng Lido. Lợi nhuận từ bLUNA = 4.461,8 * 6,98% = 311,43 triệu; lợi nhuận từ bETH = 1.784,7 * 3,8% = 67,81 triệu.

(3) Chi lớn hơn thu

Mỗi năm Anchor phải chi khoảng 2.448,63 triệu USD tiền lãi gửi (12.570,69 triệu * 19,48%), trong khi tổng thu hàng năm của Anchor chỉ khoảng 368,69 + 311,43 + 67,81 = 747,93 triệu USD. Nghĩa là nếu tiếp tục duy trì mức lợi suất gửi tiền quá cao này, Anchor sẽ thua lỗ khoảng 1,7 tỷ USD mỗi năm.

(3) Khi nào vòng xoáy tử thần ập đến?

Hiện tại Anchor đang nắm giữ khoảng 15,8 tỷ USD tiền gửi UST (gồm gửi và stake), trong khi nguồn cung lưu hành của UST khoảng 17,72 tỷ USD, tức là Anchor chiếm tới 89% lượng UST trên thị trường. Nếu một ngày Anchor không còn hấp dẫn lượng UST này nữa, nhà đầu tư sẽ không biết phải làm gì với số UST của mình.

Phân tích ở trên cho thấy rõ ràng lãi suất gửi tiền cao của Anchor là không bền vững. Điều khiến Anchor duy trì mức lợi suất 20% và sống sót đến hôm nay chính là LFG (Luna Foundation Guard) liên tục bơm vốn cứu trợ. Vì vậy, logic đảm bảo UST ổn định giờ đây phụ thuộc vào việc Anchor phải ổn định, mà Anchor ổn định lại phụ thuộc vào LFG. LFG đã trở thành lá chắn cuối cùng cho toàn bộ hệ thống stablecoin thuật toán của Terra. Để củng cố niềm tin thị trường và nâng cao khả năng chịu rủi ro, gần đây LFG đã thực hiện một loạt biện pháp, bao gồm bổ sung BTC vào dự trữ, gián tiếp dùng BTC làm cơ sở đảm bảo cho UST. Tuy nhiên, những biện pháp này không thể giải quyết tình trạng chi lớn hơn thu của Anchor.

Theo quan điểm dài hạn, tôi cho rằng vòng xoáy tử thần của UST rất có thể xảy ra, và nó có thể diễn ra theo nhiều cách. Đơn giản nhất là một sự kiện thiên nga đen trong ngành blockchain: LUNA giảm mạnh theo xu hướng thị trường chung. Khi vốn hóa LUNA thấp hơn vốn hóa UST, ngưỡng hoảng loạn sẽ bị kích hoạt, vì lúc đó 1 UST không còn đủ khả năng đổi lấy LUNA trị giá 1 USD. Thậm chí trước khi đạt đến ngưỡng đó, nhà đầu tư vì hoảng sợ sẽ ồ ạt bán tháo UST. Đồng thời, việc UST mất neo sẽ khiến các nhà arbitrage dùng UST để đúc thêm LUNA và tung vào thị trường đang sụp đổ, đẩy giá LUNA xuống sâu hơn, tạo thành vòng xoáy tử thần. Một kịch bản khác là Anchor không thể tiếp tục duy trì lợi suất 20% và buộc phải hạ lãi suất gửi tiền. Khi mức lợi suất này giảm xuống ngưỡng mà đa số holder cho rằng rủi ro không xứng đáng với lợi nhuận, lượng UST khổng lồ 15,8 tỷ USD trong "bể chứa" Anchor sẽ ào ạt chảy ra như mở cửa đập thủy điện. Thị trường giao dịch stablecoin sẽ không thể chịu nổi cú sốc cung khổng lồ này, từ đó kích hoạt vòng xoáy tử thần.

II. Olympus

(1) Mô hình: Mô hình một token

1. Một loại token

OHM là stablecoin thuật toán do Olympus DAO phát hành. Không có token quản trị riêng biệt, Olympus sử dụng cơ chế một token duy nhất OHM, vừa là stablecoin vừa là token quản trị.

2. Nguyên lý hoạt động

Olympus DAO vận hành theo mô hình tổ chức tự trị phi tập trung (DAO), có PCV (giá trị do giao thức kiểm soát). Thông qua việc kiểm soát quỹ dự trữ, giao thức thực hiện cơ chế đúc/mua lại OHM, cơ chế trái phiếu (bonding), nhằm đưa OHM tiến đến mức "ổn định". Ở đây, "ổn định" không giống với nghĩa thông thường của stablecoin. OHM không ép buộc 1 OHM phải bằng 1 DAI, nhưng yêu cầu rằng mỗi OHM được phát hành phải có dự trữ 1 DAI phía sau.

3. Mô phỏng hoạt động

OHM neo giá với stablecoin DAI, tuy nhiên cần nhấn mạnh rằng việc neo giá ở đây chỉ bắt buộc rằng mỗi lần đúc OHM mới phải có 1 DAI làm cơ sở, chứ không yêu cầu 1 OHM = 1 DAI. Đồng thời, lượng OHM được đúc mới hoặc đốt đi được điều chỉnh bởi ICV (biến kiểm soát lạm phát) và DCV (biến kiểm soát giảm phát). Khi giá OHM lệch khỏi giá trị DAI, giao thức sẽ không vô hạn đúc để đưa giá về.

Cụ thể: Khi 1 OHM > 1 DAI, giao thức sẽ đúc thêm và bán OHM; khi 1 OHM < 1 DAI, giao thức sẽ mua lại và đốt OHM. Như vậy, thông qua cơ chế lạm phát hoặc giảm phát để duy trì neo giá.

Dù giá OHM cao hơn hay thấp hơn DAI, Olympus đều có thể thu lợi. 90% lợi nhuận được phân phối cho người staking OHM, 10% vào kho bạc Olympus DAO. Vì sao nói cả khi lạm phát hay giảm phát, Olympus vẫn có lợi? Ví dụ: khi 1 OHM = 2 DAI, giao thức đúc OHM và bán với giá 2 DAI, trong khi chỉ yêu cầu 1 DAI làm cơ sở – phần DAI thừa ra là lợi nhuận của giao thức. Với lượng dự trữ DAI tăng thêm, giao thức lại có thể đúc thêm OHM. Khi 1 OHM = 0,5 DAI, giao thức mua lại OHM với giá 0,5 DAI, làm tăng tỷ lệ dự trữ DAI.

Ngoài cơ chế đúc và đốt, Olympus còn có cơ chế Bonding – phát hành trái phiếu OHM. Ví dụ: giá hiện tại của 1 OHM là 100 DAI, trái phiếu được bán với giá 95 DAI (thực tế cách tính giá phức tạp hơn: Giá trái phiếu = Giá trị an toàn / Premium). Nhà đầu tư dùng LP token tương ứng của cặp OHM/DAI để đổi, khoản chênh lệch 5 DAI là lợi nhuận của họ. Qua đó, Olympus thu về lượng lớn LP token, cung cấp thanh khoản dồi dào cho thị trường, đồng thời staking lượng lớn OHM vào các nhóm thanh khoản.

(2) Phân tích mô hình

Cân bằng (3,3) nhờ lợi suất staking cao + mô hình kinh tế lạm phát

Trở lại câu hỏi trước: mô hình kinh tế có vẻ hoàn hảo, nhưng tại sao nhà đầu tư lại chọn nắm giữ stablecoin thuật toán thay vì các stablecoin có tài sản đảm bảo đáng tin cậy? OHM có trường hợp sử dụng nào không? Ứng dụng cốt lõi của OHM cũng giống như Terra đã nói ở trên – đó là lợi suất staking. Lợi suất staking OHM có thể đạt tới 7900% mỗi năm hoặc cao hơn.

Lý do OHM đạt được lợi suất siêu cao có hai điểm chính: một là lãi kép, bể staking OHM không yêu cầu nhà đầu tư tự rút lợi nhuận và staking lại – mỗi 8 giờ OHM tự động tái đầu tư một lần; hai là mô hình kinh tế đặc biệt: khi giá OHM cao hơn 1 USD, OHM bước vào giai đoạn lạm phát, một phần OHM được đúc thêm sẽ trở thành nguồn lợi nhuận cho bể staking.

Nhờ mô hình kinh tế hoàn chỉnh và lợi suất siêu cao, Olympus đạt được trạng thái cân bằng Nash trong lý thuyết trò chơi – còn gọi là "bể (3,3)". Đơn giản là: vì staking OHM mang lại lợi suất cực cao, và nếu mọi người đều staking thì lượng OHM lưu thông sẽ ít đi, giá OHM tăng lên; giá tăng khiến giao thức tiếp tục lạm phát, lợi suất càng tăng – nên các holder OHM trên thị trường sẽ chọn staking thay vì bán ra. Vì vậy, sau khi ra mắt, giá OHM liên tục tăng, từng đạt mức cao nhất trên 1300 USD.

(3) Vòng xoáy tử thần cuối cùng cũng ập đến

Nhiều người quên mất hoặc không muốn nhớ rằng cân bằng Nash ngoài điểm (3,3) còn có điểm (-3,-3), điểm này theo cách nói quen thuộc trong giới crypto là "vòng xoáy tử thần". Nếu giá OHM cứ tăng mãi thì mọi chuyện tốt đẹp, nhưng nếu giá OHM giảm liên tục, khả năng đúc mới của giao thức suy yếu, lợi suất staking giảm, lượng staking OHM giảm, cung OHM trên thị trường tăng khiến giá tiếp tục giảm. Quá trình này diễn ra rất nhanh, và điểm khởi phát – hay mức giảm giá – không cần lớn cũng có thể gây ra vòng xoáy tử thần. Bởi những người tham gia trò chơi "truyền tay" đều hiểu nguyên lý Ponzi, chỉ là ai cũng tự tin mình sẽ không phải người cuối, luôn có những người thông minh, và họ luôn chạy nhanh nhất – từ đó tạo ra hiệu ứng dây chuyền.

Câu chuyện sau đó thì ai cũng biết: giá OHM đạt đỉnh khoảng 1350 USD vào tháng 10/2021, vài tuần sau đó liên tục giảm một nửa. Tính đến ngày 22/4/2022, giá OHM còn khoảng 70 USD.

III. FRAX

(1) Mô hình: Mô hình hai token

1. Hai loại token

FRAX: stablecoin, neo giá $1 USD.

FXS: token quản trị, thu thuế đúc tiền (seigniorage), tổng cung 100 triệu. Giống Terra, mục đích thiết kế FXS là hấp thụ biến động của FRAX để giữ giá FRAX ổn định.

2. Nguyên lý hoạt động

Giao thức Frax ban đầu là hoàn toàn được đảm bảo bằng tài sản thế chấp, sau đó điều chỉnh tỷ lệ đảm bảo bằng thuật toán để chuyển sang mô hình thế chấp một phần.

Giai đoạn đầu, Frax đặt tỷ lệ đảm bảo 100%, nghĩa là để đúc 1 FRAX cần thế chấp đúng 1 USDC. Tỷ lệ đảm bảo được điều chỉnh theo giá FRAX: khi giá FRAX > 1 USD, nhu cầu thị trường lớn hơn cung, tỷ lệ đảm bảo giảm dần, tỷ lệ USDC thế chấp giảm. Khi giá FRAX < 1 USD, cung lớn hơn cầu, tỷ lệ đảm bảo tăng dần, tỷ lệ USDC thế chấp tăng. Logic ở đây là: khi giá FRAX cao hơn 1 USD, phản ánh sự công nhận của thị trường, khả năng chịu rủi ro của thị trường cao hơn, do đó có thể giảm tỷ lệ đảm bảo, tăng rủi ro nắm giữ FRAX để giảm cầu.

3. Mô phỏng hoạt động

Giả sử hiện tại 1 FRAX = 1,1 USDC, tỷ lệ đảm bảo là 80%. Lúc này nhà arbitrage có thể dùng 8.000 USDC và FXS trị giá 2.000 USD để đúc 10.000 FRAX, sau đó bán 10.000 FRAX này trên thị trường với giá 1,1 USD, thu lời 1.000 USDC. Kho bạc nhận USDC sẽ lưu trữ hoặc tái đầu tư số USDC này, còn FXS sẽ bị đốt ngay lập tức. Ngược lại, khi giá 1 FRAX thấp hơn 1 USDC, có thể thực hiện ngược lại để đưa giá về 1 USD (Lưu ý: để tiện tính toán, bài viết bỏ qua thuế đúc tiền – được thanh toán bằng FXS và đốt ngay).

(2) Phân tích mô hình

AMO (Thị trường tự động thuật toán)

FRAX giới thiệu cơ chế AMO – thị trường tự động thuật toán. Đơn giản là, cơ chế này dựa trên thuật toán, tham chiếu tỷ lệ đảm bảo hiện tại của FRAX, tái đầu tư tài sản đảm bảo trong pool để tạo lợi nhuận, hỗ trợ sự phát triển lâu dài của giao thức. Như đã nói, tỷ lệ đảm bảo của FRAX thay đổi động, quá trình điều chỉnh này tạo ra chênh lệch giữa giá trị tài sản đảm bảo và tỷ lệ đảm bảo của giao thức, cho phép giao thức đầu tư số USDC nhàn rỗi vào các dự án DeFi như Curve, AAVE để kiếm lợi nhuận. Đặc biệt, FRAX và Convex nắm giữ lượng lớn CVX, từ đó có thể cung cấp phần thưởng thanh khoản lớn cho các pool liên quan FRAX trên Curve. Từ tháng 10/2021, toàn bộ lợi nhuận AMO trên FRAX được phân phối cho người staking FXS (trước đó chỉ 50%), hiệu quả nâng cao trường hợp sử dụng và sức hấp dẫn staking FXS.

(3) Có xảy ra vòng xoáy tử thần không?

Mặc dù FRAX tự định vị là một giao thức stablecoin thuật toán một phần, nhưng qua phân tích trên có thể thấy rõ ràng khác với OHM hay Terra, FRAX có USDC thật sự làm cơ sở đảm bảo. Tỷ lệ đảm bảo hiện tại của FRAX khoảng 83%, nghĩa là ngay cả trong trường hợp xấu nhất, 1 FRAX trong tay nhà đầu tư vẫn có giá trị 0,83 USDC, phần vượt quá 83% được FRAX hấp thụ biến động thông qua token quản trị FXS. Đồng thời, vì tỷ lệ đảm bảo của FRAX điều chỉnh động, khi giá FRAX giảm và tình hình xấu đi, tỷ lệ đảm bảo sẽ tăng lên, nên khi vòng xoáy tử thần xảy ra, số tiền nhà đầu tư thu hồi có thể nhiều hơn một chút so với tưởng tượng.

Nhìn chung, FRAX thuộc nhóm stablecoin thuật toán có rủi ro thấp nhất trên thị trường, nhưng điều này thực chất đạt được bằng cách hy sinh hiệu quả sử dụng vốn. Mà mục tiêu ban đầu của stablecoin thuật toán là tạo ra một loại stablecoin neo giá bằng thuật toán mà không cần tài sản đảm bảo, nên về một khía cạnh nào đó, FRAX không thực sự là một stablecoin thuật toán "thuần túy".

IV. Tổng kết

Cốt lõi của stablecoin thuật toán có lẽ không phải là thuật toán. Một thuật toán hoàn chỉnh và mô hình kinh tế vững chắc là điều kiện cần để stablecoin thuật toán thành công, nhưng chìa khóa thực sự giúp nó duy trì ổn định lâu dài là tạo ra nhu cầu. Mỗi stablecoin thuật toán sau khi được tạo ra đều phải tự hỏi: tại sao nhà đầu tư lại sẵn sàng nắm giữ một stablecoin có rủi ro cao hơn USDT, USDC? Là vì có trường hợp sử dụng thực tế thiết yếu? Hay vì có lợi suất bù rủi ro siêu cao? Vì vậy, trường hợp sử dụng thực tế và lợi suất cao bền vững mới là chìa khóa thành công của một stablecoin thuật toán.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News