Bitget UEX 데일리|워시: AI 가격 상승시키지만 인플레이션 상승은 아닐 것; Anthropic, 빠르면 10 월 IPO 시작; 젠슨 황, 도쿄에서 AI 와 로봇 협력 추진

TechFlow 선정TechFlow 추천

Bitget UEX 데일리|워시: AI 가격 상승시키지만 인플레이션 상승은 아닐 것; Anthropic, 빠르면 10 월 IPO 시작; 젠슨 황, 도쿄에서 AI 와 로봇 협력 추진

전체적으로 기관 컨센서스는 '데이터 기반의 신중한 낙관론'으로 기울어 있으며, 향후 소매 판매 및 고용 데이터가 금리 인하 기대에 미칠 수정과 AI 인프라 규제 정책의 변화가 산업 체인에 미칠 실제 영향을 주시할 것을 권장합니다. 장세가 분화되는 상황에서는 개별 종목 선별과 테마 배치가 더욱 중요합니다.

일、핫 뉴스

연준 동향

트럼프, 뉴욕 AI 인프라 정책 압박... 연준 의장 독립성 재확인

- 트럼프는周三 소셜 미디어에서 뉴욕 주지사 캐시 호컬 (Kathy Hochul) 이 대형 데이터센터 환경 허가审批을 중단한 행정 명령을 강력히 비판하며 이를"끔찍한 결정"이라고 칭했다. 또한 데이터센터가 가져오는 세금과 일자리가 각 주에'액체 금'과 같은巨大的인 승리라고 강조하며 뉴욕 주가 즉시 입장을 바꾸도록 요구했다.

- 뉴욕 주지사는 AI 에 컴퓨팅 파워를 제공하는 커뮤니티가 결과를 공유해야 한다고 응답하며, 데이터센터가 정말'액체 금'이라면 뉴욕 주민은'잔반'만 얻어야 하느냐고 반문했다.此前 뉴욕은 전기세 상승과 수자원 영향을 방지하기 위한 규제 프레임워크를 마련하기 위해新建 대형 데이터센터 환경 허가증 발급을 최대 1 년간 중단한다고 발표했다.

- 연방준비제도 의장 케빈 워시 (Kevin Warsh) 는 상원 반기별 금융 정책 청문회에서 연준의 의사 결정 독립성을 재확인하며 트럼프의 연준 개입 시도를 부인했다. 또한 AI 인프라 구축으로 인한 가격 상승이 반드시 인플레이션을 구성하는 것은 아니며 공급 충격형 가격 상승과 구별되어야 한다고 명확히 지적했다.

시장 영향: 정책 독립성 확인은 연준 의사 결정의 일관성에 대한 시장 예상을 안정시키고 정치적 개입 우려를 낮추며 위험 자산 신뢰를 고취시킴; 하지만 AI 인프라 규제 강화는 준수 비용을 높이고 관련 산업鏈 투자 리듬에 영향을 미칠 수 있음. 단기적으로 각 주 정책博弈이 전력 및 데이터센터 공급망에 미치는 전달 효과를 주목해야 함.

국제 원자재

트럼프, 유가 55 달러 하락 예상... 현물 금 은 고점에서 변동

- 트럼프는 인터뷰에서 유가가一段时间 변동할 것이며 이란局势가 안정된 후 배럴당 55 달러 수준으로 하락할 수 있다고 언급; 현재 중동地缘紧张과 글로벌 정유产能短缺 영향으로 유가는 단기간 강세 유지.

- 현물 금은 6 월 CPI 降温 데이터 후 잠시 상승했으나 이후 차익 실현 압력에 직면하며 온스당 4,050 달러 근처에서 거래됨; 은은 금을 따라 구간 변동.

- 드라이버 요인에는 달러 인덱스 소폭 하락, 실질 금리 변화, 그리고 AI 데이터센터 장기 전력 수요가 에너지 상품에 미치는 지지력이 포함되지만, 뉴욕 규제 중단 명령은 정책 불확실성이 일부 인프라 투자를 억제할 수 있음을 부각시킴.

시장 영향: 유가는 단기간地缘 프리미엄이明显하지만 트럼프의 장기 하락 전망은 지속 상승 공간을 제한할 수 있음; 귀금속은 연준 정책 명확화와 위험 선호도 개선 배경에서 고점 변동 유지, 인플레이션 데이터와地缘 이벤트가 안전 자산 수요 조절 작용에 미치는 영향 주목.

거시 경제 정책

연준 베이지북, 경제 완만 성장 göster... AI 규제 및 인플레이션 전망分歧 공존

- 연준 베이지북은 미국 경제 활동이 5 월 하순부터 6 월까지 완만에서 온건한 성장을 이루었으며 12 개 연준 지구 중 11 개 곳에서 확장 기록; 노동 시장은 견조하며 고용은 소폭 증가했으나 기술 근로자 부족이 임금 상승 추진; 인플레이션은 전체적으로 온건하지만 각 관할 구역별 인플레이션 전망 예측에明显的인分歧 존재, 에너지 가격 불확실성이 최대 변수로 됨.

- 연준 이사 쿡 (Cook) 은 AI 투자 열풍叠加 관세 및 중동 충돌로 인한 공급 충격이 인플레이션 리스크를 고용 리스크보다 초과시키고 있다고 경고; 인플레이션이降温되지 않으면 조치를 취할 것이라고 함.

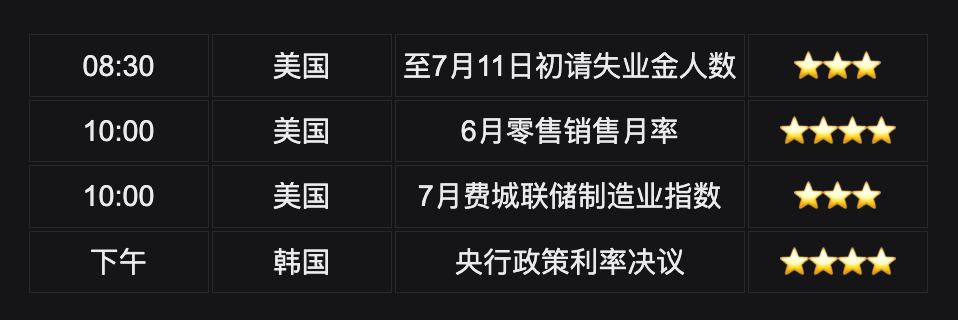

- 오늘 시장 주요 초점은 미국 7 월 11 일 주당 실업 수당 청구 건수, 6 월 소매판매 월율, 7 월 필라델피아 연준 제조업 지수, 그리고 한국 은행 정책 금리 결정 (2021 년 이후 첫 인상 가능성) 임.

시장 영향: 경제 데이터는 견조하지만 인플레이션 점성仍存, AI 인프라 규제 강화는 준수 비용을 높이고 투자 리듬에 영향 미칠 수 있음; 정책分歧加剧는 시장이 구조적 인플레이션에 대한 경계를 높이며, 데이터 발표는 소비 및 고용 탄력성을 추가 검증하여 금리 인하 예상에 수정을 형성할 것.

이、시장 복기

원자재 & 외환 성과 (실시간 업데이트)

- 현물 금: 4,043 달러/온스, -0.4%

- 현물 은: 57.30 달러/온스, -0.85%

- WTI 원유: 79.80 달러/배럴, +0.8%

- 브렌트 원유: 85.50 달러/배럴, +0.64%

- 달러 인덱스 (DXY): 100.466, -0.05%

드라이버 요인 분석: 6 월 CPI 데이터降温이 예상 초과 (전월 대비 하락은 6 년 만에 처음) 하여 인플레이션失控 우려 완화, 달러 인덱스 소폭 하락으로 원자재에 지지력 제공. 트럼프의 유가 장기 55 달러 하락 발언은 중동局势 완화 낙관적 예상 반영, 하지만 현재地缘紧张과 정유产能短缺 (글로벌 약 10%产能 오프라인) 이 단기간 유가 프리미엄 상승 추진. 금은 고점 (1 월 고점 대비 하락했으나 여전히 고점 구간) 에서 차익 실현 압력 직면, 동시에 AI 데이터센터 전력 및 에너지 장기 수요 관련 상품 호재, 하지만 뉴욕 규제 중단 명령은 정책 불확실성이 일부 투자 억제 가능성 부각. 은은 금 따라 변동. 자산 간 연동은 위험 선호도 개선이 달러에 압력 가함을 보여주며, 공급 측 요인이 유가 주도. 기관 컨센서스는 거시 환경이 위험 자산에 유리하지만地缘 및 규제 리스크 무시할 수 없음, 단기간 귀금속 구간 변동 유지, 유가는 예상 괴리로 인한 변동 경계 필요.

암호화폐 성과

- BTC: 64,637 달러, -0.17%

- ETH: 1,917 달러, +2.23%

- 암호화폐 시가총액: 약 2.31 조 달러, -0.2%

- 시장 청산 상황: 24 시간 총 청산 3 억 달러, 숏 포지션 청산 1.84 억 달러

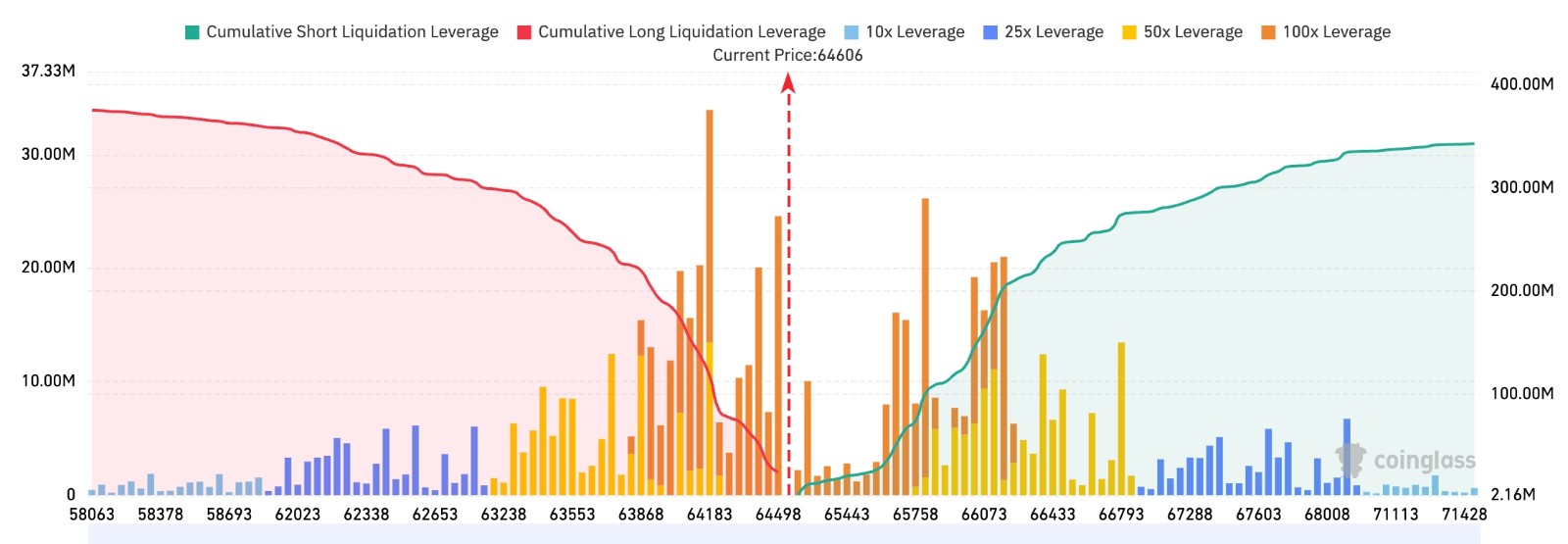

- Bitget BTC/USDT 청산 지도: 현재 BTC 가격 약 64,606 달러, 상방 65,700–66,100 달러 구간 누적较多 숏 포지션 청산 압력, 해당 구간 돌파 시 숏 포지션 집중平仓触发 및 가격 추가 상방 탐색 가능. 하방 63,800–64,200 달러 근처明显的인 롱 포지션 청산 구간 존재, 하지만 전체 규모 상방 숏 유동성보다 낮음, 단선 시장仍 상방 청산대 테스트 선호

- 현물 ETF 순 유입/유출: BTC 현물 ETF 어제 순 유입 1.81 억 달러, 현재 24 시간 동적 순 유입 0.269 억 달러.

드라이버 요인 분석: 6 월 인플레이션 데이터显著降温 시장 위험 선호도 고취, BTC 급반등 65,000 달러 주요 심리关口 및 200 주 이동평균선 돌파, 레버리지 롱 포지션 보충 및 ETF 자금 유입 합력 형성. ETH跟随 상승하지만 상승폭 상대적 온건, BTC 주도 하 시장 분화 표시.BlackRock등 기관 ETF 지속 순 유입은 전통 자금 암호 화폐 자산 구성 의지 회복 반영. 거시层面, 연준 의장 독립성 재확인 정치적 개입 우려 감소, 트럼프 금리 인하 예상 추가 완화 긴축 압력, 위험 자산 호재. 레버리지 시장 24 시간 청산 3 억 달러 초과 변동성仍 높음, 숏 포지션 청산 비율 높음 일부 차익 실현 또는 반전 신호 반영. 기술면, BTC 단기간 추세 다수지만 차익 회수 및地缘 이벤트 전달 인플레이션 예상 변화 경계 필요. 기관 뷰普遍认为, 소프트 데이터 환경 암호 화폐 시장 반등 기반 견조, 하지만 고레버리지 환경 신중한 포지션 관리 요구.

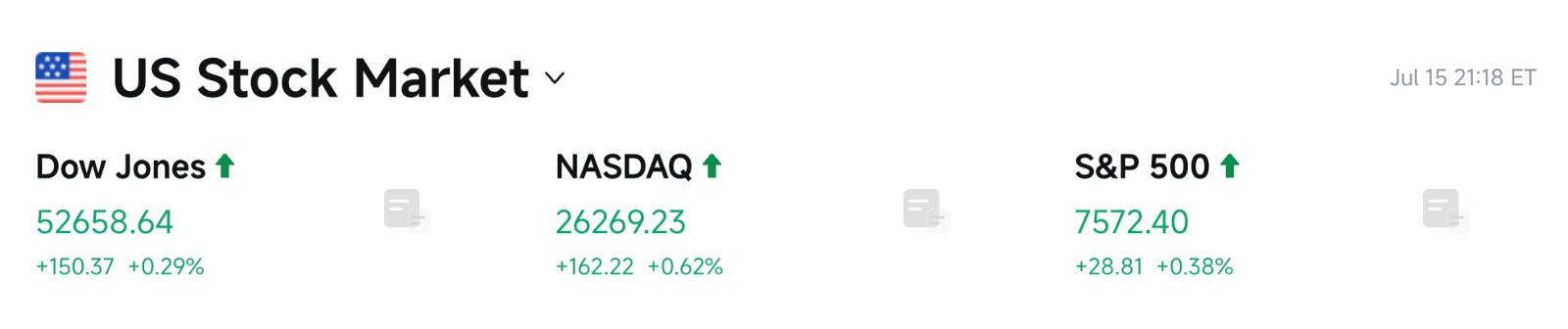

미국 주식 지수 성과

- 다우 지수: 52,658.64(+0.29%), 연속 소폭 상승 마감, 투자자 위험 선호도 회복

- S&P 500: 7,572.40(+0.38%), 주요 기술 위치站稳, 거래량 온건 확대

- 나스닥: 26,269.23(+0.62%), 기술 성장 및 AI 관련 섹터 주도 상승

기술 대기업 동향

- NVDA: 212.50(+0.33%)

- AAPL: 327.50(+4.01%)

- MSFT: 395.63(+2.78%)

- GOOGL: 370.92(+3.17%)

- AMZN: 254.96(+3.02%)

- META: 681.31(+3.07%)

- TSLA: 394.46(-0.43%)

성과 요약 및 드라이버 분석: 미국 주식 기술 대기업 전체 나스닥 따라 강세, 6 월 인플레이션降温 및 2 분기财报季强劲开局 위험 선호도 고취. 애플, 구글, 메타, 아마존, 마이크로소프트 보편적 상승, 주요 AI 통합 진행, 클라우드 비즈니스 예상 또는 소비자 전자 제품复苏 주도; 엔비디아 소폭 상승 AI 칩 수요 견조 표시 하지만 단기간 차익 실현 직면 가능. 테슬라 소폭 조정 특정 메시지 영향 가능. 저장 관련 개별 종목 (예:MU) 8% 이상 대폭 하락, 섹터 내部分化 부각—AI 데이터센터 장기 수요强劲, 하지만 단기간 공급망 조정, 규제 불확실성 (뉴욕 중단 명령) 또는产能 우려로 인한 로테이션 매도 압력. 전체 추세 다수지만 개별 종목 분화明显, 일괄적 접근 피하고 기본면 및 자금 흐름 차이 주요 초점.

섹터 변동 관찰

메모리 칩 섹터 약 8% 하락

- 대표 개별 종목: 마이크론 테크놀로지 (MU) -8%, 웨스턴 디지털 (WDC) -8.7%, 샌디스크 관련 주 -8.12%, SK 하이닉스 -9%

- 드라이버 요인: 시장 메모리 개념주 폭락 관찰, 구체적 원인 섹터 로테이션 및 차익 실현 포함 가능, 동시에 AI 인프라 정책 논의 (뉴욕审批 중단) 시간 중첩, 단기간 전력 및 인프라 투자 리즘 우려 유발 가능. 기관 대부분 조정 잠재적 배치 창구 제공으로 보지만 수요 기본면 지속 추적 지지력 확인 필요.

삼、미국 주식 개별 종목 심층 해석

1. 엔비디아 (NVDA) - 젠슨 황 도쿄 방문, AI 및 로봇 협력 추진

이벤트 개요: 엔비디아 CEO 젠슨 황은 최근 도쿄에 나타나 AI 기술과 로봇 산업의 심층 통합을 적극 추진. 일본은 글로벌 로봇 및 정밀 제조 강국으로, 이 조치는 엔비디아의 아시아 AI 생태계 확장 핵심布局로 시장 간주, GPU 컴퓨팅 파워 우위를 로봇 제어 시스템, 자율 주행, 산업 스마트 제조 및 엣지 컴퓨팅 등 분야로 확장 목적. 배경은 글로벌 AI 투자 열풍 지속 폭발, 컴퓨팅 파워 수요 기하급수적 성장, 일본 정부 및 기업'소사이어티 5.0'디지털 전환 가속 추진, 고성능 컴퓨팅 인프라 지지 절실. 주목할 점은此次 도쿄 일정 미국 뉴욕 주 대형 데이터센터 환경 허가审批 중단 발표, 트럼프 공개적으로 해당 결정을'끔찍한'이라고 비판하며 데이터센터가'액체 금'같은 세금과 일자리 가져온다고 한 민감한 시기와 맞물려, 엔비디아의 글로벌 범위 내 규제 리스크 분산, 다각화 협력 추구 중요성 부각.

시장 해석: 기관 애널리스트普遍认为, 젠슨 황 도쿄 방문 엔비디아 글로벌 AI 공급망 내 대체 불가능 핵심 지위 강화, 로봇 및 스마트 제조 시나리오 GPU 장기 수요 예상 공고화에 도움. 단기간 메모리 칩 섹터 (MU, SK 하이닉스 ADR 등) 뉴욕 규제 신호로 인한明顯 조정, AI 인프라 공급망 단기간 분화 압력 존재 표시, 하지만 엔비디아 AI 인프라 핵심 공급업체로서 기본면 탄력성 강함. 시장은此次 일정'생태계 확장 + 글로벌 헤지'이중 신호로 해석, 단순财报 주도 이벤트 아님. 트럼프 및 연준 의장 워시 AI 가격 상승 반드시 인플레이션 구성 아님 발언 결합, 기관 장기 AI 자본 지출 주기仍完好, 규제 노이즈更多 주 수준博弈, 전체 추세 막기 어려움으로 봄.

투자 시사점: 엔비디아 AI 풀스택 (칩 + 소프트웨어 + 생태계)布局 지속 심화, 도쿄 협력 글로벌 다각화 전략 새로운 지점 가능; 로봇 및 엣지 AI 분야 주문落实情况 주요 추적 권장, 장기 핵심 구성 자산으로, 단기간 데이터센터 정책 진화 평가 변동 영향 주목.

2. 애플 (AAPL) - AI 서버 칩 자체 배치 가속화

이벤트 개요: 시장 루머 애플 칩 설계 또는 관련 반도체 회사 인수 적극 모색, AI 서버 및 자체 연구 칩 데이터센터 및 단말기 수직布局 가속화 추진. 이 조치 핵심 목표 외부 공급업체 의존도 감소, AI 능력 통합 효율성 및 공급망 안전성 향상, 특히 애플 인텔리전스 (Apple Intelligence) 대규모 추진, 단말기 및 클라우드 협업 수요 폭발 배경에서尤为 절실. 배경 뉴욕 주 대형 데이터센터审批 중단 규제 동작과 고도 관련—트럼프 해당 결정 투자 및 일자리 유실 초래한다고 비판, 애플 컴퓨팅 파워重度 의존 기술 대기업으로서, 내부화 칩 능력 통해 잠재적 인프라审批 지연 및 전력 비용 상승 리스크 헤지.

시장 해석: 월스트리트 기관 뷰 전체 적극, 애플 이 조치 장기'하드웨어 + 서비스+AI'전략 폐쇄 루프 부합, 생태계 장벽显著 강화,毛利率 공간 및定价权 향상 가능. 어제 애플 주가 4% 이상 대폭 상승, 시장 AI 전환 스토리 신뢰 회복 신호로 해석. 현재 평가 상대적 고위 위치 있지만, 성장 예상 및 수직 통합 잠재력 지지 제공. 기관 동시 지적, 엔비디아 글로벌 확장 호응, 애플 자체布局 단일 공급망 노출 감소 도움, 특히 각 주 AI 데이터센터 규제 정책 분화加剧 배경에서更具 전략적 의미.

투자 시사점: 애플 AI 서버 및 단말기 협업 진행 지속 추적 권장, 인수落实重要 촉매제 가능; 단기간财报季 관리층 AI 자본 지출 및 서버 배치 지침 주목, 정책 불확실성 단계적 변동 기회 가져올 수 있음.

3. 마이크론 테크놀로지 (MU) - 메모리 섹터 대폭 조정

이벤트 개요: 마이크론 테크놀로지 등 메모리 칩 주 최신 거래일 8% 이상 대폭 하락, 전체 메모리 개념 섹터 성과 견인. 배경 직접 뉴욕 주지사 캐시 호컬 (Kathy Hochul)新建 대형 데이터센터 환경 허가증 발급 최대 1 년 중단 발표, 트럼프 공개적으로 해당 결정을'끔찍한'이라고 포격하며 데이터센터는'액체 금'이라고 강조, 그리고 헤지 펀드 억만장자 댄 로브 (Dan Loeb) 강력히 비판此举'아마존 제 2 본사 프로젝트 유산 이후 가장 어리석은 결정'이라고. AI 데이터센터 고대역폭 메모리 (HBM) 및DRAM왕성한 수요 메모리 섹터 장기 핵심 드라이버, 뉴욕 규제 중단 신호 단기간 미국 본토 데이터센터 건설 리듬 및 전력 공급 예상 영향 가능,叠加 섹터 전기 상승폭较大, 차익 실현 및 단기간 감정 변동 유발.

시장 해석: 애널리스트 지적, 메모리 수요 장기仍 AI 훈련 및 추론 주도, 기본면 변경 아님, 하지만 단기간 변동 공급망 동적, 재고 주기 및 정책 불확실성 전달 기인. 기관普遍认为,此次 조정 잠재적 매수 창구 제공—후속 수요 데이터 지속强劲 (특히 HBM 주문), 평가 복구 지지. 엔비디아, 애플 글로벌/AI 서버布局 대비, 마이크론 등 미국 메모리 기업더 직접 본토 규제 정책 리스크 노출,但也因此 정책 명확화 후 탄력성更大. 시장'단기간 노이즈, 장기 논리 변경 아님'으로 해석.

투자 시사점: 섹터 분화 장세에서, 기본면 견조, HBM产能布局 선도 메모리 개별 종목 선별; 뉴욕 및 기타 주 AI 인프라 규제 정책 실제落实情况 주목, 조정 중장기 구성较好 진입점 제공 가능.

4. SPCX (SpaceX) - 주가 지속 하락 및 AI 인프라 연관성

이벤트 개요: SpaceX(SPCX) 주가 최근 연속 네 번째 거래일 하락, 장중 한때 135 달러 발행가 하락, 이전 고점远低于. 회사 AI 비즈니스 섹터 운영 수직 통합 플랫폼, 최첨단 대형 언어 모델 Grok, 소비자 및 기업 고객 대상 AI 솔루션, 그리고 AI 컴퓨팅 인프라 포함, xAI 생태계深度 바인딩.此次 조정 뉴욕 주 대형 데이터센터审批 중단, 트럼프 및 연준 AI 가격 상승 성질 논의展开 동일 윈도우 기간 발생, 시장 SpaceX/AI 컴퓨팅 수요 데이터센터 및 전력 인프라 잠재적 의존, 그리고 전체 기술 섹터 차익 실현 압력 주목.

시장 해석: 기관认为, SPCX 주가 하락更多 상장 초기 평가 소화 및 시장 로테이션 반영, 기본면 악화 아님. AI 컴퓨팅 인프라布局 엔비디아 GPU 수요, 메모리 HBM 주문 산업鏈 폐쇄 루프 형성, 장기 글로벌 AI 컴퓨팅 파워 확장 수혜. 뉴욕 규제 신호 일부 미국 본토 데이터센터 프로젝트 지연 가능, 하지만 SpaceX 글로벌 위성+AI 전략 일정 헤지 속성 보유. 애널리스트'고위 위치 성장형 기술주 정상 변동 직면'으로 해석, 메모리 섹터 조정 동일 단기간 감정 방출, 추세 반전 아님.

투자 시사점: SPCX AI+ 우주 항공 듀얼 휠 구동 표적, AI 컴퓨팅 인프라 주문 및 Grok 생태계 진행 주목 권장; 단기간 변동 관찰 창구 제공, 중장기 AI 수요 확장仍 핵심 논리, 고평가 하 변동 리스크 경계 필요.

5. SK 하이닉스 (SKHY ADR) - 글로벌 HBM 리더 메모리 섹터 대폭 조정

이벤트 개요: SK 하이닉스 (미국 주식 ADR SKHY 통해) 글로벌 고대역폭 메모리 (HBM) 절대 리더 및 엔비디아 AI GPU 핵심 공급업체, 최신 거래일 메모리 개념주 따라 대폭 9% 가까이 하락.此次 조정 뉴욕 주 대형 데이터센터 환경 허가审批 중단 고도 중첩—트럼프 해당 결정 수십 억 달러 투자 및 수만 개 일자리 유실 다른 주로 초래한다고 비판, 데이터센터正是 HBM 및先进 저장 최대 수요 출처. SK 하이닉스此前 대규모 ADR 발행 통해 미국 주식 시장 상장, 주가 성과 직접 글로벌 AI 메모리 공급망 미국 본토 인프라 정책 변화 민감도 반영.

시장 해석: 기관 애널리스트 강조, SK 하이닉스 HBM产能 및 기술 장벽 AI 시대 희소성 보유, 장기 수요 확정성 극히 높음; 단기간 조정主要 뉴욕 규제 중단 가능 미국 데이터센터 건설 리듬 지연 우려, 그리고 섹터 전기 상승폭过大 후 차익 실현 기인. 마이크론 테크놀로지 미국 주식 메모리 쌍웅 대비 형성, SK 하이닉스 글로벌 공급망 (미국 고객 포함) 통해仍 AI 자본 지출 대周期深度 바인딩. 시장'정책 노이즈 하 단계적 조정'으로 해석, 수요 기본면 전환 아님, 댄 로브 등 기관 투자자 뉴욕 결정 강력 비판 오히려 데이터센터 경제 성장 전략적 가치 부각.

투자 시사점: SK 하이닉스 AI 메모리 핵심 표적, 조정 후 구성 가치 향상; HBM 주문 이행 상황 및 글로벌 데이터센터 자본 지출 데이터 주요 추적, 뉴욕 및 기타 주 정책 명확화重要 촉매제 가능, 마이크론 등 미국 주식 메모리 주 결합 산업鏈 구성 권장.

사、시장 및 프로젝트 동향

1、Cathie Wood 산하 Ark Invest周三 가치 약 1,660 만 달러 SpaceX 주식 매수, SPCX 당일 0.60% 하락 135.27 달러. Ark 동시 가치 약 390 만 달러Robinhood주식 매도, HOOD 당일 1.84% 상승 115.54 달러.

2、Arthur Hayes 의심 장외 거래 통해 ETH 축적. 첫 번째 Galaxy Digital 에 125 만 개USDC전송, 646.33 개 ETH 수신 (약 124 만 달러); 두 번째 FalconX 통해 완료, 646.93 개 ETH 수신 (약 124 만 달러). 두笔 합계 약 1,293 개 ETH, 총 가치 약 248 만 달러.

3、Strategy 사장 겸 CEO Phong Le 블룸버그 TV 인터뷰에서, 회사 비트코인 구매 중단하지 않을 것,"예측 가능한 미래 목표 최대 비트코인 구매자 되는 것"이라고 함. 그는 비트코인 약 8,000-10,000 달러 하락时才 채무 리스크 고려 필요, 현재 대차대조표"매우 안심"이라고 함.

4、연준 이사 쿡, 인플레이션 지속降温 신뢰할 이유 있지만, 관세, 중동 충돌 및 인공지능 투자 가격 압력 지속 가능; 인플레이션 추가 둔화一段时间 기다리는 것 현명, 최근 인플레이션降温 보이지 않으면 조치 취할 준비.

5、월스트리트 저널 보도, 미국 관리称, 여러 고급 보좌관과 짧은 회의 소집数日后, 미국 대통령 트럼프 미국 대 이란 군사 행동 확대 경향. 잠재적 옵션 공습力度 강화, 지상 부대 파견 호르무즈 해협 근처 이란 섬 탈취, 그리고 비밀 핵 작업 가능坚固据点 폭격 포함.

6、7 월 15 일 소식, 시장 소식:Anthropic향후 몇 주 내 IPO 투자자 회의 개최 계획.

7、애플 작업에 익숙한 인사에 따르면, 애플 인공지능 실행용 서버 칩 구축 노력 강화하기 위해 칩 회사 인수 탐색 중. 최근 몇 개월 이 iPhone 제조업체 은행가와 가능 거래 교류. 소식통称,它还 반도체 스타트업 접촉, 자신出售의향 있는지了解. 애플 칩 인수 추구 행동 회사 내부 AI 서버 성능 문제 시기 맞물려.

오、오늘 시장 캘린더

데이터 발표 일정표

중요 이벤트 예고

- 이벤트: 한국 은행 금리 결정 - 2021 년 이후 첫 인상 시작 여부 주목, 아시아 통화 및 위험 자산 감정 영향

- 이벤트: 미국 데이터 발표 - 소매판매 및 실업 수당 데이터 노동 시장 및 소비 탄력성 추가 검증

기관 뷰:

과거 24 시간 미국 주식, 귀금속, 원유, 외환 및 암호화폐走势 기준, 월스트리트 주요投行 애널리스트普遍认为, 6 월 인플레이션 데이터降温 연준 정책에더 큰 유연성 공간 제공, 의장 워시 독립성 재확인 시장 정책 일관성 예상 추가 안정, 미국 주식 기술 섹터 및 암호화폐 반등 포함 위험 자산 호재. 금 고점 일정 차익 실현 직면 하지만 장기 안전 자산 속성犹存; 유가 단기간地缘 요인 지지, 하지만 트럼프 장기 하락 전망 지속 상승 동력 제한 가능. 암호 시장 ETF 유입 및 레버리지 보충 추진 하 강한 탄력성 표시, 하지만 고변동 및 청산 리스크 투자자 포지션 주의 알림. 전체적으로, 기관 컨센서스'데이터 주도 신중한 낙관'편향, 후속 소매판매 및 고용 데이터 금리 인하 예상 수정, 그리고 AI 인프라 규제 정책 진화 산업鏈 실제 영향 주목 권장. 분화 장세 하, 개별 종목 및 테마 구성더 중요.

면책 조항: 이상 내용 AI 검색 정리, 인공仅作 검증发布, 어떤 투자 조언도 아님.文中 데이터 불가피 편차 존재, 시장 즉시 데이터 기준.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News