Bitget UEX 일일 뉴스|트럼프, 중국 방문; 월시, 연방준비제도(Fed) 의장 임명 승인; 생산자물가지수(PPI) 사상 최고치 기록, 금리 인상 기대 고조

1. 주요 뉴스

미국 연방준비제도(Fed) 동향

케빈 월시(Kevin Warsh)가 상원 인준을 공식 통과, 차기 연준 의장으로 임명

- 현지 시간 수요일, 미국 상원은 찬성 54표, 반대 45표로 케빈 월시를 차기 연준 의장으로 승인했다. 이에 따라 5월 15일 임기가 만료되는 현직 의장 제롬 파월(Jerome Powell)을 대신하게 된다. 이번 인준은 2025년 여름부터 수개월간 진행된 치열한 후보 선정 과정을 마무리하는 결과다. 시장은 월시 취임 후 통화정책의 연속성에 주목하고 있으며, 단기적으로는 연준의 정책 결정이 신중한 기조를 유지할 전망이지만, 장기적 불확실성은 채권시장 변동성을 가중시킬 가능성이 있다. 한편, 이 인준 시점은 도널드 트럼프 전 대통령의 중국 국빈 방문 일정과 겹치며, 미중 고위급 상호작용이라는 맥락에서 글로벌 중앙은행 정책 방향의 민감성이 부각되고 있다. 이는 달러 및 리스크 자산 가격 형성에 중기적 영향을 미칠 것으로 예상된다.

국제 원자재 시장

OPEC 월간 보고서, 4월 원유 생산량이 1990년 이후 최저치 기록

- OPEC 전체 4월 일평균 생산량은 전월 대비 172.7만 배럴 감소한 1898만 배럴을 기록했으며, 사우디아라비아가 감산 폭의 약 절반을 차지했다. 사우디의 일평균 생산량은 누적 42% 감소해 632만 배럴로, 걸프전 이후 최저 수준을 기록함;

- 공급 축소와 지정학적 요인이 복합적으로 작용하며 유가가 단기적으로 반등세를 보임;

- 분석가들은 이번 감산 조치가 시장 내 공급-수요 균형이 긴장 상태에 있다는 기대감을 강화시켰다고 평가하며, 유가 상승 압력이 지속될 가능성이 높다고 전망하되, 글로벌 수요 둔화의 역효과에 유의해야 한다고 경고함.

거시경제 정책

미국 4월 생산자물가지수(PPI) 전년 동기 대비 6% 급등, 2022년 이후 최고치… 금리 인상 기대 확대

- 4월 PPI는 전월 대비 1.4%, 전년 동기 대비 6% 상승했으며, 에너지 및 운송 비용이 모두 급등; 서비스업 인플레이션이 4년 만에 최고치 기록;

- 30년 만기 미국 국채 입찰 수익률이 5.046%까지 상승하며, 2007년 금융위기 이후 처음으로 5%를 돌파; 입찰 결과는 약세를 보임;

- 금융기관의 가격 산출 모델에 따르면, 2026년 내 1차 금리 인상 가능성은 이미 약 50%에 육박; 인플레이션 예상치 초과 달성은 연준의 금리 인하 시기 연기 또는 긴축 전환을 강제할 수 있으며, 채권시장과 주식시장의 리스크 편호도가 동시에 하락 압력을 받을 전망임.

2. 시장 리뷰

원자재 및 외환 시장 동향

- 현물 금: +0.13%, 약 4695달러/온스;

- 현물 은: +0.06%, 약 87.5달러/온스;

- WTI 원유: +0.21%, 약 97.7달러/배럴;

- 브렌트 원유: +0.08%, 약 103.8달러/배럴;

- 달러 인덱스: 소폭 강세로 98.457까지 상승; PPI 고강도 데이터 발표와 신임 연준 의장 임명이 맞물리며 달러의 안전자산 매수 심리가 강화됨.

암호화폐 시장 동향

- BTC: -1.27%, 현재 약 79,670달러; PPI 데이터에 따른 금리 인상 우려로 단기적으로 78,000달러까지 하락했다가 소폭 회복, 전반적으로 여전히 고가권에서 횡보 중;

- ETH: -0.58%, 현재 약 2269달러;

- 암호화폐 시장 총 시가총액: -1.2% 감소, 2.74조 달러 수준;

- 시장 청산 현황: 24시간 내 총 청산 규모 약 3.75억 달러, 그중 롱 포지션 청산이 약 3.1억 달러;

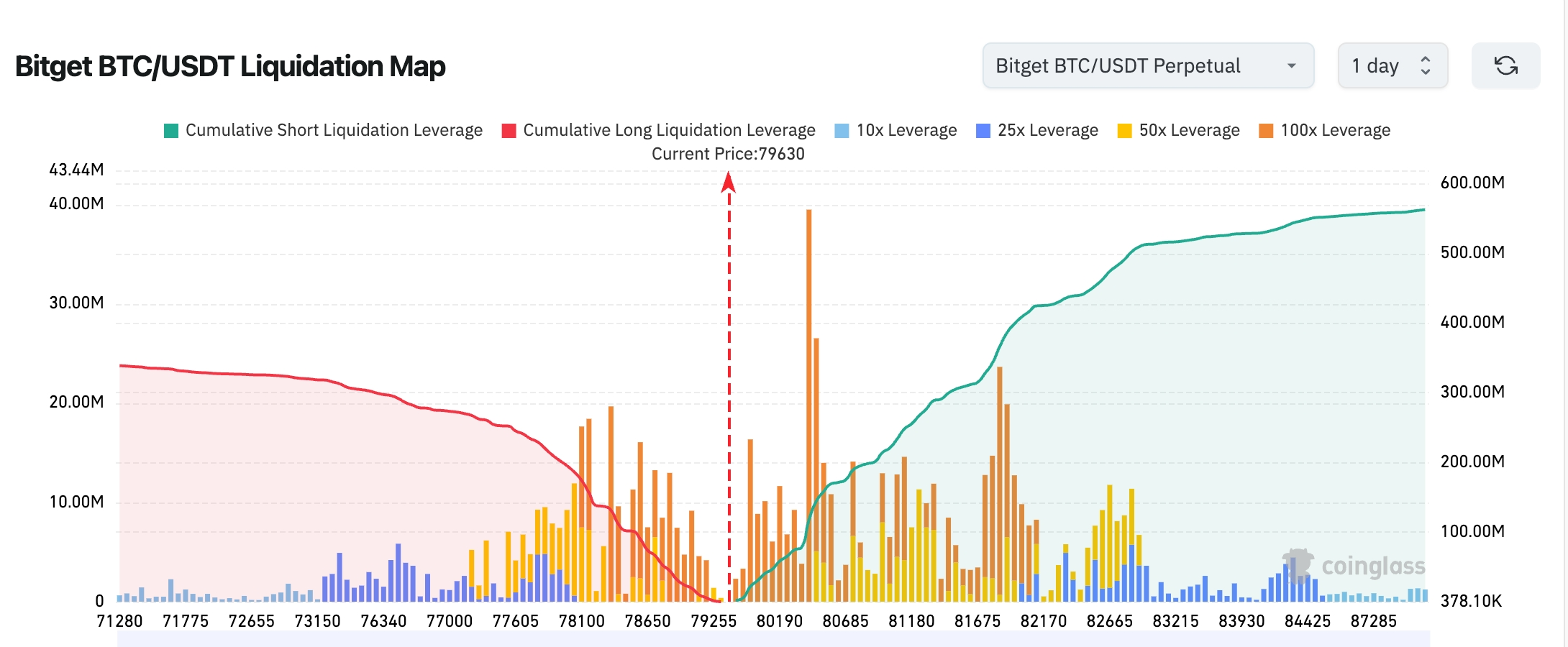

- Bitget BTC/USDT 청산 지도: 현재 BTC 가격은 약 79,630달러 근처에서 거래 중이며, 다수와 공매도 청산 구간이 명확히 구분됨. 80,000~82,000달러 구간에는 고레버리지 공매도 청산 물량이 집중되어 있어 추가 상승 시 연쇄적인 공매도 압박(Short Squeeze)이 발생하기 쉬움. 반면, 롱 포지션 청산은 주로 78,000달러 일대에 집중되어 있으나, 규모 면에서 공매도 청산보다 작음. 단기적으로 시장 구조는 ‘상향 유동성 스윕(Liquidity Sweep)’을 선호하는 양상임.

- 현물 ETF 순유입/순유출: BTC 현물 ETF는 전일 약 3.46억 달러 순유출; ETH 현물 ETF는 전일 약 0.14억 달러 순유출;

- BTC 자금 흐름: 전일 현물 시장에서 약 2.12억 달러 순유출, 선물 시장에서 약 8.02억 달러 순유출.

미국 주식 지수 동향

- 다우존스 산업평균지수(DJIA): -0.14%, 49,693.20포인트; 방어주 중심으로 하락, 연속 소폭 조정;

- S&P 500 지수: +0.58%, 7444.25포인트; 사상 최고치 경신, 기술주 및 성장주가 주도;

- 나스닥 종합지수: +1.20%, 26,402.34포인트; 사상 최고치 경신, 반도체 주가 강세 반등이 주요 동력.

테크 거물 기업 동향

- 엔비디아(NVDA): +2.29%, 약 226달러; AI 수요 지속 증가;

- 구글(GOOGL): +3.94%, 약 402달러; 검색 및 클라우드 사업 호조;

- 애플(AAPL): +1.38%, 약 298달러; 하드웨어 생태계 안정적 운영;

- 마이크로소프트(MSFT): -0.63%, 약 415달러; 단기적 수익 실현 매도;

- 아마존(AMZN): +1.62%, 약 270달러; 전자상거래 및 클라우드 서비스 이중 추진;

- 메타(META): +2.26%, 약 616달러; 광고 수익이 예상을 상회;

- 테슬라(TSLA): +2.73%, 약 436달러; 자율주행 기술 진전이 투자심리 개선. 전반적으로 '빅 세븐(Big Seven)' 기업 대부분 상승했으며, AI 테마가 시장을 주도하고 있으며, 특히 엔비디아와 구글의 성과가 두드러짐.

업종별 이벤트 관찰

반도체/칩 업종 2% 이상 상승

- 대표 종목: 엔비디아 +2.29%, 시스코(CSCO) 애프터마켓 19% 급등;

- 동인: AI 주문 대폭 증가와 글로벌 컴퓨팅 파워 수요 가속화로 인해 업종 평가 가치 재조정 논리가 지속됨.

중국 관련 미국 상장주(ADR) 업종 전반적으로 7% 이상 반등

- 대표 종목: 센츄리링크(21Vianet) 25% 이상 급등;

- 동인: 전략적 투자자 유입과 미중 고위급 상호작용 기대감이 위험선호도 회복을 촉진함.

3. 미국 주식 개별 종목 심층 분석

1. 시스코(CSCO) – AI 주문 급증으로 실적 전망 상향

사건 개요: 시스코의 최근 분기 매출은 158억 달러, 조정 후 주당순이익(EPS)은 1.06달러로 모두 약간 상회; 다음 분기 매출 전망은 167~169억 달러로, 시장 기대치보다 5.6~6.8% 높음; 초대규모 클라우드 서비스 제공업체로부터의 연간 AI 주문 규모는 90억 달러로, 이전 전망 대비 80% 상향 조정되었으며, 이미 53억 달러가 실현됨. 또한, AI 전략에 집중하기 위해 약 4,000명 규모의 구조조정 계획을 발표함. 시장 해석: 금융기관들은 시스코의 AI 전환 성과를 전반적으로 긍정적으로 평가하며, 주문 대폭 상향 조정은 데이터센터 네트워크 분야에서의 선도적 입지를 확인시켜 줌. 주가는 애프터마켓에서 일시적으로 19% 가까이 급등함. 투자 시사점: AI 자본지출 사이클은 여전히 초기 단계이며, 시스코는 구조조정을 통해 전략 집중 속도를 높이고 있음. 장기적 성장 확실성이 강화되었으며, 향후 AI 주문의 실제 실행 추이를 주목할 필요가 있음.

2. 세레브라스 시스템즈(CBRS) – IPO 가격 계속 상향, 기업 가치 490억 달러 수준 근접

사건 개요: AI 칩 제조사 세레브라스의 IPO 투자 수요가 폭발적이며, 이미 20배 이상의 과잉 인수 신청을 기록; 예상 발행가격은 150~160달러 범위를 상회한 185달러/주로 설정; 이전에도 발행가격대 및 주식 수를 상향 조정한 바 있으며, 기업 가치는 490억 달러 수준에 근접할 전망. ARM과 소프트뱅크는 인수를 시도했으나 거부됨. 시장 해석: 월스트리트는 AI 인프라 칩 수요에 대해 극도로 낙관적이며, 세레브라스의 독보적인 대형 칩(Large Chip) 기술이 금융기관들로부터 뜨거운 관심을 받고 있음. 투자 시사점: AI 컴퓨팅 파워 부족 상황에서 세레브라스의 상장은 반도체 업종의 새로운 방향타가 될 수 있으며, 단기적 열기는 높지만, 2차 시장의 변동성에는 주의가 필요함.

3. AMD – 13F 보고서에 드러난 양자 컴퓨팅 및 반도체 투자 포트폴리오

사건 개요: AMD의 최신 13F 보고서에 따르면, 마벨 테크놀로지(Marvell Technology) 주식을 대폭 매수했으며, 양자 컴퓨팅 분야에도 진입해 AI 및 첨단 공정 분야의 포트폴리오를 확장함. 시장 해석: 금융기관들은 이 조치가 AMD의 데이터센터 및 고성능 컴퓨팅(HPC) 분야 경쟁력을 강화시키며, 엔비디아와의 차별화된 경쟁 구도를 확립한다고 평가함. 투자 시사점: AMD는 전략적 투자를 통해 선도 기술 분야에 진출하고 있으며, 장기적으로 AI 및 양자 컴퓨팅 혜택을 공유할 가능성이 높음. 생태계 확장 움직임을 주의 깊게 관찰할 필요가 있음.

4. 암호화폐 프로젝트 동향

1. 코인텔레그래프 보도에 따르면, 프랑스 소시에테 제네랄(Société Générale)은 디지털 자산 자회사 SG-FORGE를 통해 캔턴 네트워크(Canton Network) 상에서 유로화 및 달러 안정화 코인(EURCV, USDCV)을 출시할 예정이다. 이는 토큰화 담보, 리포 증거금 거래, 기관 결제 용도로 활용될 예정이다.

2. 예측 시장 폴리마켓(Polymarket)의 4월 거래량은 약 8.9% 감소해 102억 달러를 기록했으며, 지난해 8월 이후 처음으로 전월 대비 감소세를 나타냈다. 경쟁사 칼시(Kalshi)는 같은 기간 거래량이 약 13% 증가해 148억 달러를 기록함.

3. 미국 상품선물거래위원회(CFTC) 신임 위원장 마이크 셀리그(Mike Selig)는 임기 중 CFTC가 금융의 새로운 프런티어 분야에 대한 규제 준비를 완료했다고 밝혔다. 그가 이끄는 혁신 특별팀(Innovation Task Force)은 블록체인 기술, 인공지능(AI), 예측 시장 등 차세대 금융 및 기술 혁신 분야에 대한 명확한 규제 및 준법 경로를 마련하는 작업을 추진 중이며, 관련 프로젝트들이 미국 내에서 건설·운영되도록 유도할 계획이다.

4. 비트고(BitGo) 데이터에 따르면, 비트코인 ‘신념 구매자(Belief Buyers)’가 보유한 공급량이 거의 400만 BTC에 달하도록 급증했으며, 2025년 말 이후 300% 증가한 수치다. 현재 약 8만 달러의 시세를 기준으로 이 ‘신념 자본’의 가치는 약 3200억 달러에 달한다.

5. 일본 최대 기업 비트코인 보유사 메타플래닛(Metaplanet)이 우선주 상장 계획을 연기했다. CEO 사이먼 제로비치(Simon Gerovich)는 일본 우선주 시장이 미성숙하고, 규제 규정상 우선주 배당금이 지속 가능한 영업현금흐름으로부터 지급되어야 하며, 회사가 월 1회 배당을 실시하려는 계획이 일본 시장에서 일반적인 연 1~2회 배당 관행과 크게 어긋난다는 점이 연기의 주요 이유라고 설명했다.

6. 더 블록(The Block) 보도에 따르면, 피델리티 인터내셔널(Fidelity International)이 기존 수십억 달러 규모의 기관 유동성 펀드를 블록체인 기반으로 구현한 최초의 토큰화 펀드 ‘FILQ’를 출시했다. 이 펀드는 24시간 7일 거래가 가능하며, 무디스(Moody’s)는 해당 펀드에 최고 등급인 AAA-mf를 부여했다.

7. 미국 상원은 54대 45 표로 월시의 연준 의장 임명을 승인했다. 상원은 이전에 12일 월시를 14년 임기의 연준 이사로 승인한 바 있으며, 13일 의장 임명까지 승인됨에 따라 월시는 백악관 내 관련 서명 절차를 완료한 후 공식 취임하게 되며, 이번 주 금요일(5월 15일) 임기가 종료되는 파월 의장을 대신하게 된다.

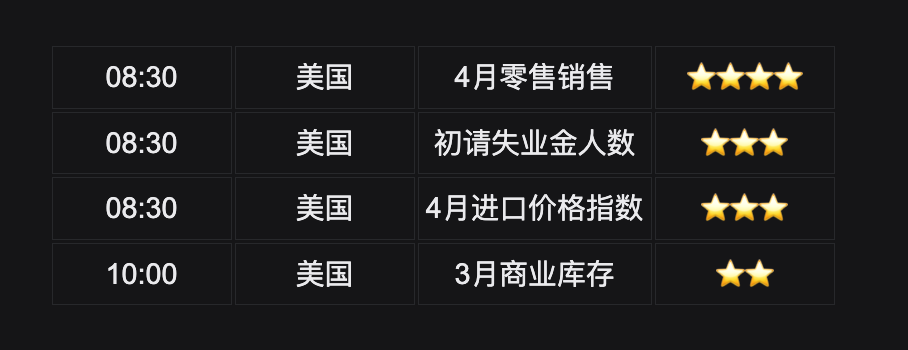

5. 오늘의 시장 캘린더

데이터 발표 일정표

중요 이벤트 예고

5월 14일(목)

- 트럼프 전 대통령의 중국 국빈 방문; 미국 정부는 엔비디아, 애플, 엑손모빌, 보잉 등 기업 CEO들을 동행단에 포함시킴; ★★★★★

- 미국 주식 애플리드 머티어리얼스(AMAT), 애프터마켓 실적 발표 예정; 세레브라스 시스템즈(CBRS) 나스닥 상장 예정;

- 뉴욕 연은 총재 존 윌리엄스(John Williams) 연설(미동부 시간 오후); 인플레이션 및 정책 방향에 대한 최신 입장 발표 여부 주목.

5월 15일(금)

- 파월 연준 의장 임기 종료, 월시 의장이 공식 취임 예정;

- 기관들의 13F 보고서 제출 마감일; 버크셔 해서웨이, 단융핑 등이 최신 미국 주식 포지션을 공개함.

*금주의 미국 주식 핵심 테마는 파월 의장 임기 종료 및 월시 의장 취임, 미국 CPI/PPI 데이터, 트럼프 전 대통령의 중국 방문 가능성, 서클(Circle), 오클로(Oklo), AMAT 등의 실적 발표 등이며, 시장 변동성이 확대될 전망이다.

기관 전망:

골드만삭스 등 투자은행은 미국 4월 PPI의 예상치를 상회한 강한 상승세와 연준 의장 교체가 맞물리며, 단기적으로 금리 인상 가능성이 약 50% 수준까지 상승했으며, 채권시장 수익률 상승 압력이 리스크 자산을 지속적으로 억눌러 올 것이라고 지적했다. 그러나 트럼프 전 대통령의 중국 방문은 미중 관계 완화 신호를 방출함으로써 무역 갈등 우려를 완화시켜 글로벌 공급망 및 기술주에 긍정적 영향을 미칠 전망이다. 중장기적으로는 OPEC의 대규모 감산이 유가를 뒷받침하며, 금은 여전히 안전자산으로서 배분 가치를 지닌다. 암호화폐 시장은 단기적 하락 압력은 존재하지만, 기관 ETF 보유량은 대규모 철수 없이 안정적이고, BTC는 78,000달러 근처에서 강한 지지선을 형성하고 있어, 소매 판매 데이터가 연준 정책 기대에 어떤 추가적 신호를 줄지 주목할 필요가 있다. 전반적으로 시장은 정책 불확실성과 이벤트 주도적 요인이 복합적으로 작용하는 시기이며, 변동성은 고수준을 유지할 가능성이 높다.

면책 조항: 본 내용은 AI 검색을 기반으로 정리된 정보이며, 인공지능 검토 후 게시된 것이며, 어떠한 투자 조언도 아닙니다. 본문의 데이터는 불가피하게 오차를 포함할 수 있으므로, 시장의 실시간 데이터를 기준으로 판단하시기 바랍니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News