Marvell 주가 32% 급등 후, 그 이면에 숨어 있던 화인 반도체 가문이 수면 위로 떠올랐다

작가: Ada, TechFlow

6월 2일, 마벨(Marvell) 주가는 하루 만에 32.5% 급등해 290.79달러를 기록하며 사상 최고치를 경신했다. 지난 12개월 동안 주가는 265% 상승했다. 직접적인 촉매는 황인훈(Nvidia CEO)이 컴퓨텍스(Computex)에서 마벨의 맞춤형 ASIC 및 광인터커넥트 기술을 ‘AI 데이터센터 아키텍처의 핵심’이라고 공식 언급한 것이다.

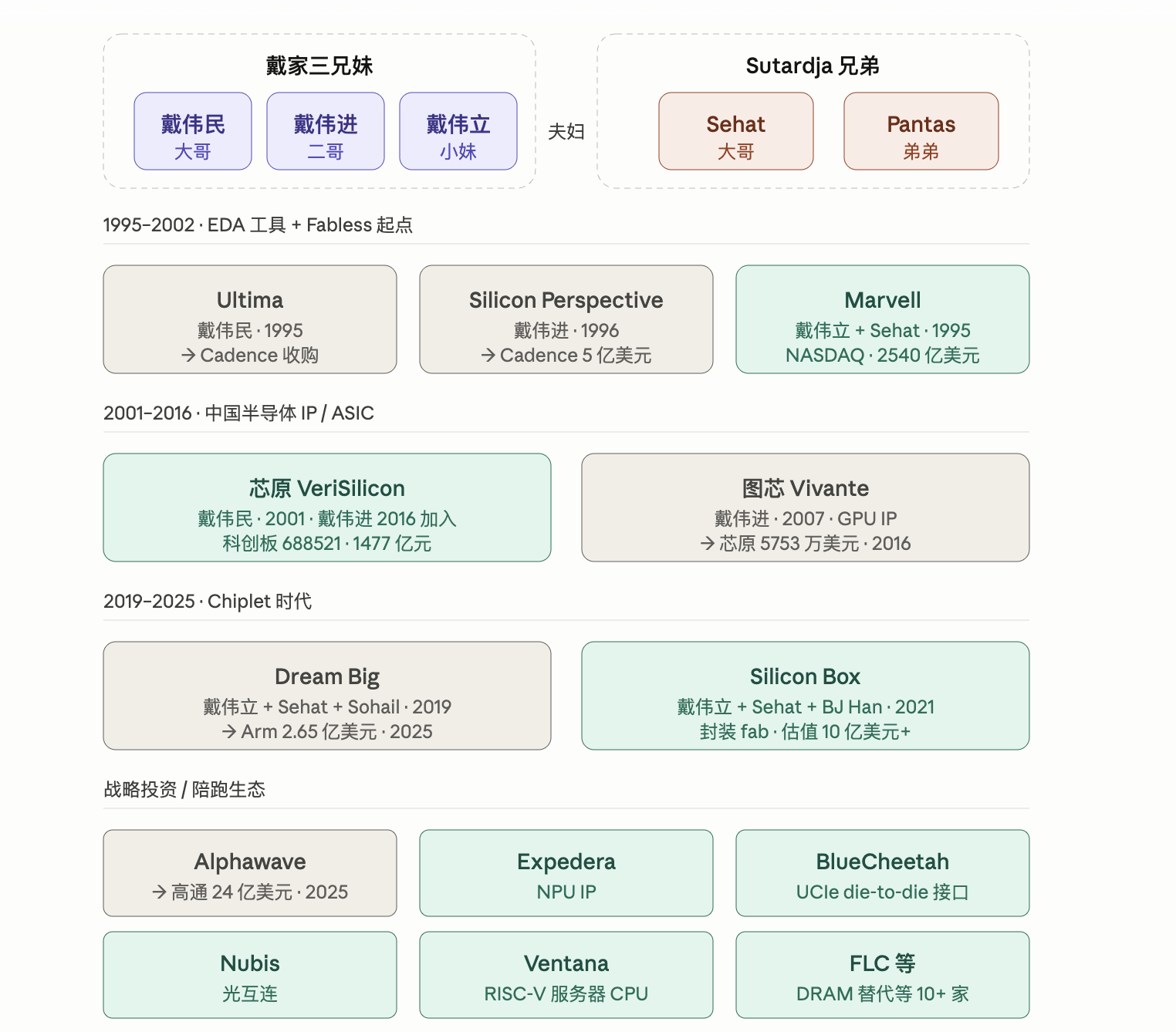

한 기업이 엔비디아 CEO에 의해 대규모 컨퍼런스에서 직접 추천받는 것만으로도 극히 드문 일이다. 그런데 이 회사는 1995년 다이 웨리(Dai Weili, 데이 웨이리)와 남편 세하트 수타르자(Sehat Sutardja)가 자택 거실에서 창립한 기업이다. 다이 웨리는 상하이 출신 다이 가문 삼형제 중 막내로, 이 가문이 반도체 산업에서 30년간 구축해온 영향력의 주요 견인차 중 한 명이다.

장남 다이 웨이민(Dai Weimin)은 상하이에 거주하며 A주 시장의 ‘반도체 IP 1위 기업’인 션원(VeriSilicon)의 회장직을 맡고 있다. 션원의 2026년 시가총액은 약 1500억 위안(약 210억 달러)으로, AI ASIC 주문량은 연속 6분기 최고치를 갱신하고 있다. 차남 다이 웨이진(Dai Weijin)은 현재 션원의 이사이자 IP 사업부 총괄 임원이다. 그는 2007년 비바nte(Vivante)를 설립했으며, 이 회사는 이후 션원에 5753만 달러에 인수되었다.

지난 30년을 되돌아보면, 다이 가문 삼형제가 설립한 6개 기업 중 2개는 상장되었고, 4개는 인수합병되었다. 그러나 이는 이야기의 절반에 불과하다. 진정으로 숨겨진 흐름은 ‘다이+수타르자(Dai+Sutardja)’ 두 중국계 가문이 결혼을 통해 형성한 광범위한 반도체 산업 네트워크이다. 미국에서 중국까지, EDA 도구부터 칩렛(Chiplet) 고급 패키징 공장 또는 생산라인에 이르기까지, IP 라이선스에서 AI 슈퍼NIC(AI SuperNIC)에 이르기까지, 전방위적으로 연결된 생태계다.

삼형제, 30년간 여섯 차례 베팅—모두 시대의 흐름을 정확히 읽었다

다이 가문 삼형제는 모두 캘리포니아대학교 버클리 캠퍼스 전자공학과 출신이며, 각자의 창업 타이밍은 반도체 산업의 세 차례 범식 전환(Paradigm Shift)과 정확히 맞물려 있다.

1995년, 다이 웨리는 남편 세하트 수타르자와 그의 동생 판타스 수타르자(Pantas Sutardja)와 함께 실리콘밸리에서 마벨을 창립했다. 주력 분야는 하드디스크 저장 제어기였으며, 완전 무파운드리(Fabless) 모델을 채택했다. 같은 해 장남 다이 웨이민도 실리콘밸리에서 EDA 도구 개발 기업 울티마(Ultima)를 설립했다. 당시는 PC 보급 말기로, 무파운드리 설계 방식과 EDA 도구의 표준화가 반도체 산업 첫 번째 대규모 재편의 핵심 특징이었다. 다이 가문은 이 두 축을 동시에 정확히 포착했다. 울티마는 2000년 캐드런스(Cadence)에 인수되었고, 마벨은 같은 해 IPO를 성공했다.

1996년, 차남 다이 웨이진은 디지털 구현용 EDA 솔루션 기업 실리콘 페르스펙티브(Silicon Perspective)를 공동 설립했으며, 이 회사는 2002년 약 5억 달러에 캐드런스에 인수되었다. 한편 장남 다이 웨이민은 이 시기 중국 시장에 주목해 2001년 상하이에서 션원(VeriSilicon)을 창립했다. ‘IP 라이선스 + 원스톱 칩 맞춤 설계’라는 새로운 비즈니스 모델을 내세워, 국내 초기 SoC 설계 기업들에게 반제품 형태의 IP 솔루션을 제공했다. 같은 해 중국은 WTO에 가입했고, 중국 내 반도체 설계 기업 수는 100여 개에서 수천 개로 폭증했다. 션원은 바로 이 물결의 핵심 탄약 공급자였다.

2007년, 다이 웨이진은 차량용 및 사물인터넷(IoT) 시장을 겨냥한 임베디드 GPU IP 기업 비반테(Vivante)를 설립했다. 이는 모바일 인터넷이 본격적으로 급부상하기 직전으로, 모든 단말기가 그래픽 처리 능력을 필요로 하게 된 시점이었다. 2016년, 장남 다이 웨이민이 이끄는 션원은 5753만 달러에 비반테를 전액 인수했고, 다이 웨이진은 비반테 CEO에서 션원 IP 사업부 총괄 임원으로 자리를 옮겼다. 이는 가족 내부에서 이뤄진 인수합병으로, ‘중국 내 IP 선두기업’과 ‘임베디드 GPU IP’ 두 축을 유기적으로 연결한 사례다.

2019년, 다이 웨리는 세 번째 창업에 나섰다. 마벨을 떠난 후, 그녀는 남편 세하트와 전 마벨 고위 임원 소하일 사이드(Sohail Syed)와 함께 실리콘밸리에서 드림 빅(Dream Big) 반도체를 설립했다. 이 회사는 오픈형 칩 플랫폼과 AI 슈퍼NIC를 개발했다. 2021년에는 다이 웨리와 세하트, 그리고 한국 반도체 베테랑 한병준(Han Byung Joon)이 싱가포르에서 실리콘 박스(Silicon Box)를 공동 설립했는데, 이곳은 칩렛 고급 패키징 전문 공장이다. 칩렛은 무어의 법칙이 둔화된 이후 단일 칩 성능을 지속적으로 향상시킬 수 있는 유일한 대안으로 주목받고 있으며, 이는 ‘무어 이후(Post-Moore) 시대’를 위한 전략적 베팅이다.

2020년 8월, 다이 웨이민이 이끄는 션원은 상하이 과학기술창업판(科创板, STAR Market)에 상장되어 18.62억 위안(약 2.6억 달러)을 조달했고, 시장에서는 ‘반도체 IP 1위 기업’으로 불리게 되었다. 2025년 10월, 다이 웨리가 설립한 드림 빅은 암(Arm)에 2.65억 달러 현금으로 인수되었다.

30년간 6개 기업, 2개 상장, 4개는 세계적 기업에 인수됨. 이는 화려한 성과표지만, 이 성과표만 보면 이야기의 진짜 절반을 놓치게 된다.

두 가문이 구축한 산업 기반

1995년 마벨의 창립 멤버는 다이 웨리, 세하트 수타르자, 그리고 세하트의 동생 판타스 수타르자였다. 세하트는 인도네시아 자카르타 출신으로, 13세 때 이미 공인 무선 통신 기사 자격을 취득했으며, 1988년 버클리에서 전자공학 박사 학위를 받았다. 그는 버클리에서 다이 웨리와 만나 결혼했다. 따라서 마벨은 창립 초창기부터 단순한 부부 창업이 아니라 ‘다이+수타르자’ 두 가문이 협력한 결과물이었다.

이 강점은 30년간 점차 확대되어 왔다.

다이 가문은 중국 반도체 생태계에 깊은 뿌리를 내리고 있다. 장남 다이 웨이민이 이끄는 션원은 중국 내 IP 선두 기업으로, 중싱인터내셔널(SMIC), 화홍그룹(Hua Hong) 등과의 협력 관계는 중싱인터내셔널 창립 초기로 거슬러 올라간다. 션원이 중싱인터내셔널을 위해 최초로 개발한 0.18마이크로미터 표준 셀 라이브러리는 당시 중싱인터내셔널이 직면했던 IP 수출 규제 문제를 해결하는 데 결정적 역할을 했다. 차남 다이 웨이진은 실리콘 페르스펙티브에서 비반테, 다시 션원으로 이어지는 여정을 통해 EDA, GPU IP, IoT 고객 네트워크를 중국 내 SoC 생태계에 하나씩 쌓아올렸다.

수타르자 가문은 마벨 시절부터 엔지니어 네트워크를 동남아시아 및 유럽까지 확장해왔다. 2021년 다이 웨리와 세하트는 싱가포르에서 한병준과 함께 실리콘 박스를 설립했는데, 이 회사는 2024년 초 이미 유니콘 기업으로 성장했으며, 싱가포르 탐파인스(Tampines)에 약 20억 달러 규모의 첨단 반도체 패키징 공장을 건설했다. 또한 이탈리아에는 36억 달러 규모의 신규 공장을 건설 중이다. 이 두 공장은 싱가포르 경제개발청(EDB)과 이탈리아 정부의 산업 정책 지원을 바탕으로 추진되고 있다. 이러한 동아시아-유럽 간 생산 역량 조율 능력은 다이 가문의 중국 대륙 내 관계망만으로는 결코 구축할 수 없는 것이다.

더 주목할 만한 것은 ‘다이+수타르자’ 가문이 공동으로 투자하거나 공동 설립한 기업들이다. 칩렛 생태계를 중심으로 공개 확인 가능한 투자 및 공동 창립 기업만 해도 최소 15개에 달한다: 알파웨이브(Alphawave)는 고속 SerDes 인터커넥트 IP를 개발하며, 2025년 12월 퀄컴에 24억 달러에 인수됨; 엑스페데라(Expedera)는 NPU IP; 블루치타(BlueCheetah)는 UCIe 칩렛 인터페이스 IP; 누비스(Nubis)는 광인터커넥트; 벤타나(Ventana)는 RISC-V 서버 CPU; FLC는 DRAM 대체 솔루션을 개발한다. 여기에 앞서 언급된 션원, 비반테, 드림 빅, 실리콘 박스를 더하면, 칩렛 시대에 필요한 거의 모든 계층—반도체 IP, 인터커넥트 표준, 패키징 공장, 특화 컴퓨팅 칩—을 아우르는 완전한 생태계가 구성된다. 두 가문은 ‘무어 이후 시대’를 위한 전체 산업 기반을 공동으로 구축한 것이다.

마벨의 주가 상승 논리 재현하기

마벨의 이번 주가 급등은 어떤 논리에 기반한 것인가?

지난 1년간 AI 데이터센터의 병목 현상이 조용히 이동하고 있었다. GPU 연산 능력 부족은 2023–2024년의 이야기였다. 2025년 하반기 들어 초대규모 AI 훈련 및 추론이 본격화되면서, 진정한 병목은 다음 세 가지로 좁혀졌다: (1) 고객이 계속해서 엔비디아의 범용 GPU를 구매하지 않도록 하는 맞춤형 ASIC, (2) 칩 간 고속 인터커넥트, (3) 이를 하나의 패키지 안에 집적하는 첨단 패키징 능력.

마벨은 이 세 가지 중 처음 두 가지를 모두 확보했다. 구글과 아마존을 위한 TPU 등 맞춤형 ASIC 개발과, 광통신 칩을 활용한 고속 전송 기술이다. 이것이 마벨 주가가 1년 만에 265% 상승한 진짜 이유이며, 엔비디아가 3월에 마벨에 20억 달러를 투자한 진짜 이유이기도 하다. 황인훈 역시 이 인터커넥트 주선(Interconnect Backbone)이 필요했던 것이다.

같은 그림에 ‘다이+수타르자 가문’이라는 라벨을 붙이면, 전체 풍경이 완전히 달라진다.

드림 빅은 칩렛 플랫폼과 AI 슈퍼NIC(800Gbps 대역폭, GPU 간 수평 인터커넥트)를 주력으로 한다. 2025년 10월 암은 2.65억 달러 현금으로 드림 빅을 인수한다고 발표했다. 암의 의도는 명확하다. 암은 단순한 CPU IP 공급사를 넘어 ‘데이터센터 전 스택 아키텍처 전문 기업’으로 진화하려는 것이다. 이는 엔비디아가 2019년 멜라녹스(Mellanox)를 69억 달러에 인수한 전략과 정확히 대응되는 행보다.

알파웨이브는 고속 SerDes 인터커넥트 IP를 개발하며 런던 증시에 상장됐다. 2025년 12월 18일, 퀄컴은 24억 달러에 알파웨이브 인수를 완료했다. 다이+수타르자 가문은 알파웨이브의 2대 주주이며, 다이 웨리는 이 거래에서 약 2.37억 달러를 현금화했다.

션원은 중국 내 ‘IP + 원스톱 ASIC 맞춤 설계’ 사업을 수행한다. 이는 마벨이 미국에서 하는 사업과 동일한 유형이지만, 고객군이 알리바바, 바이트댄스, 한우지(寒武纪) 등 중국의 AI 칩 구매자로 바뀐 것이다. 2025년 신규 계약에서 AI 연산 관련 비중은 73%, 2026년 4월까지 신규 계약 총액 82.4억 위안 중 AI 비중은 91%에 달한다. 현재 시가총액은 약 1477억 위안(205억 달러)으로, 마벨 시가총액의 약 8% 수준이지만, 성장률은 훨씬 가파르다.

실리콘 박스는 칩렛 고급 패키징 공장을 목표로 한다. 2024년 초 기업 가치가 10억 달러를 넘어서며 유니콘 기업으로 인정받았고, 현재 상장이나 매각 계획 없이 독자 운영 중이다. 이는 다이+수타르자 가문이 AI 인프라의 핵심 생산 역량 계층에서 가장 무거운 배팅을 걸고 있는 기업이다.

이 외에도 엑스페데라(NPU IP), 블루치타(UCIe 칩렛 인터페이스 IP), 누비스(광인터커넥트), 벤타나(RISC-V 서버 CPU), FLC(DRAM 대체 솔루션) 등 10여 개의 투자 및 육성 기업들이 모두 앞서 언급한 ‘AI 데이터센터 병목 3가지’ 중 하나에 정확히 부합한다.

이 모든 자산을 종합하면, 보수적으로 추정해도 두 가문이 이번 AI 물결과 직접적으로 연관된 자산 포트폴리오 규모는 220억 달러를 넘는다. 이 수치는 어떤 순위권 리스트에도 나타나지 않을 것이다. 왜냐하면 이 자산들이 다섯 개의 사법 관할 지역, 네 가지 기업 형태, 수십 개의 개별 기업에 분산되어 있기 때문이다. 그러나 이 자산은 분명 존재한다.

가문 차원의 산업 포트폴리오 관점에서 보면, 두 가문은 AI 데이터센터 분야에서 최소 6개의 독립적 베팅을 걸었으며, 각 베팅은 모두 현재 마벨의 주가 상승 논리와 높은 유사성을 갖는다. 마벨은 그들의 가장 유명한 브랜드이지만, 이번 AI 물결에서의 유일한 입장권은 결코 아니다.

세 번째 경로: 표준 전환 시점의 핵심 부품 공급

현재 AI 반도체 산업에는 두 가지 주류 서사가 있다.

첫 번째는 플랫폼형 대기업이 혜택을 독점하는 경우다. 엔비디아는 GPU + CUDA 생태계를, 브로드컴(Broadcom)과 마벨은 맞춤형 ASIC + 인터커넥트를 공급한다. 이는 시가총액 150억 달러 이상 기업들이 활동하는 영역이다.

두 번째는 ASIC 전문 스타트업이 IPO를 통해 독자적 생존을 도모하는 경우다. 텐스토런트(Tenstorrent), 세레브라스(Cerebras), 그록(Groq), 에치드(Etched) 등은 엔비디아를 우회해 특정 응용 분야의 연산 가속을 전문으로 하며, GPU 외부에서 또 다른 연산 패러다임을 구축하려는 도전이다.

그러나 다이+수타르자 가문은 이 두 가지와는 다른 ‘세 번째 경로’를 걷고 있다. 즉, 개방형 표준의 핵심 부품을 개발하고, 자체 패키징 웨이퍼 공장을 설립한 후 대기업의 인수를 기다리거나, 중국 내에서 자체 IP 리더십을 확보하는 전략이다. 칩렛 시대에 이 경로는 특히 타당하다. 왜냐하면 칩렛 자체가 폐쇄적 수직계열화에 대한 반대 개념이기 때문에, 표준이 개방되면 핵심 IP와 패키징 생산 역량이 희소 자원이 되기 때문이다. 이는 독자적인 완전 칩(ASIC)을 개발해 IPO로 나아가는 길보다 훨씬 짧고 현실적인 전략이다.

그러나 이 경로의 대가도 분명하다. 이 길을 걷는다면 다음 세대 엔비디아를 만들기는 사실상 불가능하다. 다만 창업자는 여러 차례 체면을 유지하며 퇴출할 수 있고, 장기간 산업 생태계 내에서 영향력을 유지할 수는 있다. 그러나 AI 인프라의 최종 영예의 자리에는 설 수 없다.

다이 웨리는 1995년 실리콘밸리의 한 거실에서 남편과 함께 마벨을 창립했을 당시, 아무도 주목하지 않았다. 오늘날 마벨은 시가총액 2540억 달러의 AI 데이터센터 스타 기업이 되었다. 물론 다이 웨리가 30년 전 보유했던 지분 대부분은 여러 단계의 퇴출을 통해 이미 처분되었지만, 동시에 그녀와 가문은 션원, 실리콘 박스, 알파웨이브 매각 수익, 드림 빅의 암 인수 수익, 그리고 수십 개의 칩렛 생태계 기업 지분을 여전히 보유하고 있다.

마벨은 그녀가 이룬 가장 빛나는 승리이지만, 유일한 승리도 아니며, 마지막 승리도 아니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News