역사상 최대 규모의 IPO 심층 분석: SpaceX/xAI의 기업 가치 평가 논리, 패시브 매수 구조, 그리고 토큰화를 통한 진입 경로

TechFlow 선정TechFlow 추천

역사상 최대 규모의 IPO 심층 분석: SpaceX/xAI의 기업 가치 평가 논리, 패시브 매수 구조, 그리고 토큰화를 통한 진입 경로

현재 가장 높은 성능 대 가격 비율을 제공하는 액티브 라이크(Liquid-like) 진입 포인트는 Bitget의 preSPAX이며, 가격은 $650, 내재 가치는 $1.54조로, 모든 비교 기준보다 낮습니다.

저자: Bitget

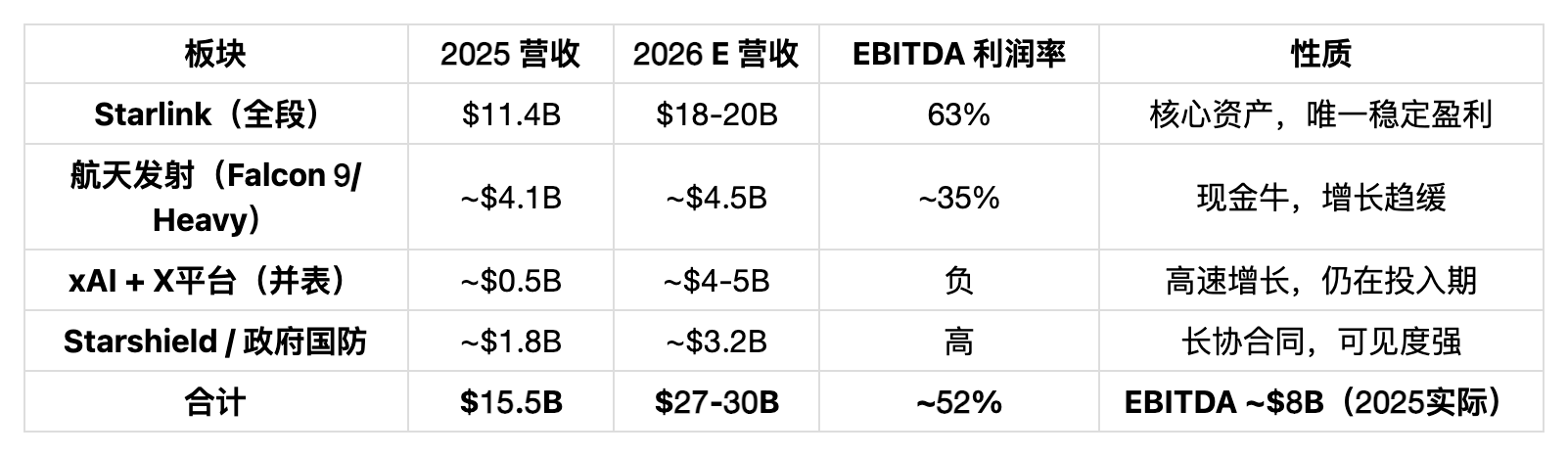

SpaceX는 2025년에 155억 달러의 매출과 80억 달러의 EBITDA를 기록할 전망이며, Starlink는 현재 세계에서 가장 수익성 높은 위성 네트워크다. xAI 인수 완료 후, SpaceX는 발사 능력, 글로벌 저궤도(Low Earth Orbit, LEO) 대역폭, AI 추론 능력을 동시에 확보하게 되었고, 이 세 가지 역량은 ‘궤도 데이터센터(Orbital Data Center, ODC)’ 전략을 위한 완전한 수직적 폐쇄 루프(closed loop)를 구성한다. 1.75조 달러 규모의 IPO 목표 가격은 기본적 실적 근거를 갖추고 있으며, 상장 후 지수 편입 메커니즘이 지속적인 구조적 매수 수요를 창출할 것이다. 현재 가장 경쟁력 있는 유동성 기반 진입 시점은 Bitget의 preSPAX로, 가격은 650달러이며, 이는 은닉된 기업 가치 1.54조 달러에 해당하며, 모든 비교 가능 기준치보다 낮다.

SpaceX란 무엇인가: 세 개의 해자(moat), 하나의 수직적 폐쇄 루프

SpaceX의 사업은 단일 프레임워크로 이해할 수 없다. SpaceX는 동시에 로켓 제조사(글로벌 상업 발사 시장 점유율 60% 초과), 위성 운영사(Starlink 사용자 900만 명 이상, 100개 이상 국가 커버), 국방 계약사(Starshield 및 우주군(Space Force) 계약), 그리고 2026년 2월부터는 AI 기업(xAI 전액 합병)이기도 하다. 이 네 가지 정체성은 병렬 관계가 아니라 명확한 전략적 종속 관계를 갖는다.

Falcon 9은 성장 엔진이 아니라 현금 창출 엔진이다. 2025년 약 130회 발사 예정이며, 상업 발사 단가 6,700만~9,700만 달러, 시장 점유율 60% 이상이다. 그러나 이 사업의 성장은 이미 한계에 다다랐으며, Starship이 성숙되면 내부적으로 경쟁이 발생할 것이다. Falcon 9의 가치는 전체 회사의 자본 지출을 지속적으로 뒷받침하는 안정적인 현금 흐름 생성에 있다.

Starlink는 현재 핵심 자산이다. 2025년 매출은 114억 달러, EBITDA 이익률은 63%로, 전체 회사 내에서 유일하게 독자적으로 기업 가치를 지탱할 수 있는 사업 부문이다. 사용자는 연초 450만 명에서 연말 900만 명 이상으로 증가했으며, 2026년 2월에는 1,000만 명을 돌파할 전망이다. 수익 구조는 세 계층으로 나뉜다: 소비자용 광대역($120/월), 기업·해양·항공용($5,000+/월), 정부·국방용(Starshield, 장기 계약). Quilty Space는 2026년 Starlink 전체 매출이 200억 달러, EBITDA는 약 140억 달러에 이를 것이라고 예측했다. 이 예측은 D2C(Direct-to-Cell) 서비스의 규모화와 기업 부문의 지속적 침투를 전제로 하며, 과도한 낙관론이 아니다.

xAI는 플랫폼 프리미엄의 근원이지, 순전한 평가 거품이 아니다. 합병 후 SpaceX는 Grok의 월간 활성 사용자(MAU) 6,400만 명, X 플랫폼의 광고 및 구독 연간 반복 수익(ARR) 33억 달러 이상, 그리고 머스크가 주도하는 AI 컴퓨팅 파워 전략의 완전한 포지셔닝을 확보하게 된다. 교환 비율 0.1433은 xAI가 2500억 달러의 기업 가치로 합병되었음을 의미한다. 이 금액은 Anthropic(615억 달러/$30억 ARR), OpenAI(1570억 달러/$110억 ARR)와 비교했을 때, X 플랫폼 수익 기반과 Grok의 고성장성에서 비롯된 프리미엄이며, 단순한 스토리텔링이 아니다.

주파수 대역폭과 궤도 자원은 재무제표에 반영되지 않는 ‘숨겨진 자산’이다. 2025년 EchoStar 주파수 자산 170억 달러 인수는 Direct-to-Cell 서비스 운영 자격 확보를 위한 전략적 조치였다. 미국 연방통신위원회(FCC)의 주파수 할당 방식은 기존 ‘선착순’에서 경매 방식으로 전환되었으며, SpaceX의 선제적 포지셔닝은 규제 강화 속에서 경쟁 벽을 형성한다. 우주군(PLEO) 계약 상한액은 10년간 130억 달러, 미 국방부의 우크라이나 군사 통신 계약은 5.37억 달러 — 정부 계약의 전략적 불가대체성은 그 순수 상업적 가치를 훨씬 상회한다.

궤도 데이터센터: AI의 병목이 컴퓨팅 파워에서 전력으로 전이될 때

AI는 2025–2026년 사이 첫 번째 ‘하드 제약(hard constraint)’에 직면하는데, 그 제약은 칩이 아니라 전력이다. 미국 송전망 건설 주기는 10–15년에 달하며, 배전 인프라는 심각하게 뒤처져 있어 데이터센터 입지 결정은 점차 지리적 위치나 노동력보다는 전력망 용량에 의해 제약받고 있다. 황인훈(Jensen Huang), 샘 알트먼(Sam Altman) 등은 여러 차례 이 병목을 언급했는데, 이는 단순한 불평이 아니라 자본 배분 의사결정의 현실적 제약 조건이다.

궤도 데이터센터(ODC)의 논리적 출발점은 공학적 과시가 아니라 물리적 제약의 해소다. 정지궤도(GEO) 또는 저궤도(LEO)에 계산 노드를 배치함으로써, 지상 전력망의 세 가지 핵심 제약—전력 용량, 열배출, 데이터 주권 준수—을 우회할 수 있다.

구글 2025년 논문의 핵심 발견: LEO 발사 비용이 킬로그램당 200달러 이하로 감소하면, 궤도 데이터센터의 에너지 비용은 연간 킬로와트당 810–7,500달러 수준으로, 지상 데이터센터의 570–3,000달러/연간 kW와 동일한 수준에 도달한다. 즉, 경제적 실행 가능성의 임계점을 이미 도달한 셈이다. Starship의 목표 발사 비용은 킬로그램당 100달러다.

우주 공간의 에너지 밀도는 지상보다 훨씬 높다. 정지궤도에서 태양 복사 강도는 지상 피크 값의 약 1.4배이며, 대기 흡수 없이 안정적으로 공급된다. 저궤도에서는 이론적으로 24시간 연속 발전이 가능하다(지상 태양광은 하루 유효 발전 시간이 4시간 미만). 열배출은 기계식 냉각이 아닌 진공 방사 냉각(vacuum radiative cooling)에 의존하며, 열관리 시스템 역시 궤도 환경에 맞춰 특화 설계 가능하여 지상 공조 인프라에 의존하지 않는다.

기술적 실행 가능성은 이미 실증되었으며, 단순한 가정이 아니다. 구글은 2025년 V6e Trillium 클라우드 TPU와 AMD 서버를 활용해 총 누적 선량(TID) 및 단일 입자 사건(SEE) 테스트를 완료했다. 결론은 다음과 같다: HBM(High Bandwidth Memory)이 2krad(Si) 선량에서 일시적 무질서 현상을 보이는 것을 제외하면, 단말 간(end-to-end) 계산 전 과정이 정상 작동하였다. 2krad은 상용 AI 칩에 요구되는 최소 기준치의 3배 수준이며, 이는 적절한 차폐 조치 하에 상용 AI 칩이 궤도 운용이 가능함을 의미한다. 이는 머스크의 발표 자료가 아니라 구글 리서치 수준의 학술 논문이다.

SpaceX는 이미 행동에 나섰다. 2025년 말 FCC에 100만 기의 위성을 포함하는 궤도 데이터센터 시스템 계획을 신청했다. 머스크는 공개적으로 “2–3년 이내에 AI 위성 발사를 시작하겠다”고 발표했다. 또한 SpaceX는 대규모 태양광 패널 제조 역량을 동시에 확보 중이며, 생산 목표는 100GW로, 궤도 태양광 어레이의 대규모 배치를 위한 공급망을 준비하고 있다.

현재 직면한 공학적 과제는 실재하며, 구체적으로 설명해야 한다:

위의 각 과제는 원리적으로 이미 알려진 공학적 해결책을 갖추고 있으며, 어느 하나도 아직 발견되지 않은 물리 법칙에 의존하지 않는다. 2015년 이전의 재사용 로켓 기술에 대한 논란을 떠올려보면, 당시 비판자들은 1단 로켓의 회수를 “원리적으로는 가능하지만 공학적으로는 실현 불가능하다”고 주장했다. 그러나 SpaceX는 2016년 해상 회수에 성공했고, 2017년부터 실제 재사용을 시작했다. ODC가 직면한 공학적 과제는 그 복잡도 면에서 더 높지만, SpaceX가 보유한 자원은 2015년과 비교해 훨씬 막강하다: 세계 최대 규모의 위성 별자리 운영 경험, 세계 최저 비용의 발사 체계, 그리고 xAI 합병 후 확보한 AI 엔지니어링 역량을 모두 갖추고 있다.

더 중요한 것은 ‘유일성(uniqueness)’이다. SpaceX 외에 다음 네 가지 역량을 동시에 갖춘 기업은 존재하지 않는다: 대규모 저비용 발사 능력(Starship), 전 세계를 커버하는 저궤도 대역폭 네트워크(Starlink 6,000+ 위성), AI 모델 및 추론 능력(xAI/Grok), 궤도 운영 경험(수천 기 위성의 실시간 관리). 아마존은 Kuiper와 AWS를 보유하고 있지만, 발사 능력은 제3자에 의존하며, 비용 통제가 불가능하다. 구글은 발사 능력이 없으며, 전략적 협업을 위해 SpaceX의 5% 지분을 보유하고 있다. 이 조합의 해자는 기술적 우위가 아니라 수직적 통합에서 비롯된 복제 불가능성이다.

ODC는 현재 기업 가치 평가에서 ‘실물 옵션(real option)’으로 이해되어야 하며, 주요 영업 부문의 할인 현금 흐름(DCF)으로 평가해서는 안 된다. 만일 ODC가 영원히 실현되지 않더라도, Starlink의 현금 흐름만으로도 1조 달러 이상의 기업 가치를 지탱할 수 있다. ODC는 기업 가치가 1.75조 달러 혹은 그 이상으로 진화하는 데 기여하는 옵션 가치의 근원이며, 옵션의 본질은 ‘시간이 짧을수록, 기술 성숙도가 높을수록 옵션 가치가 더욱 확정적’이라는 점이다.

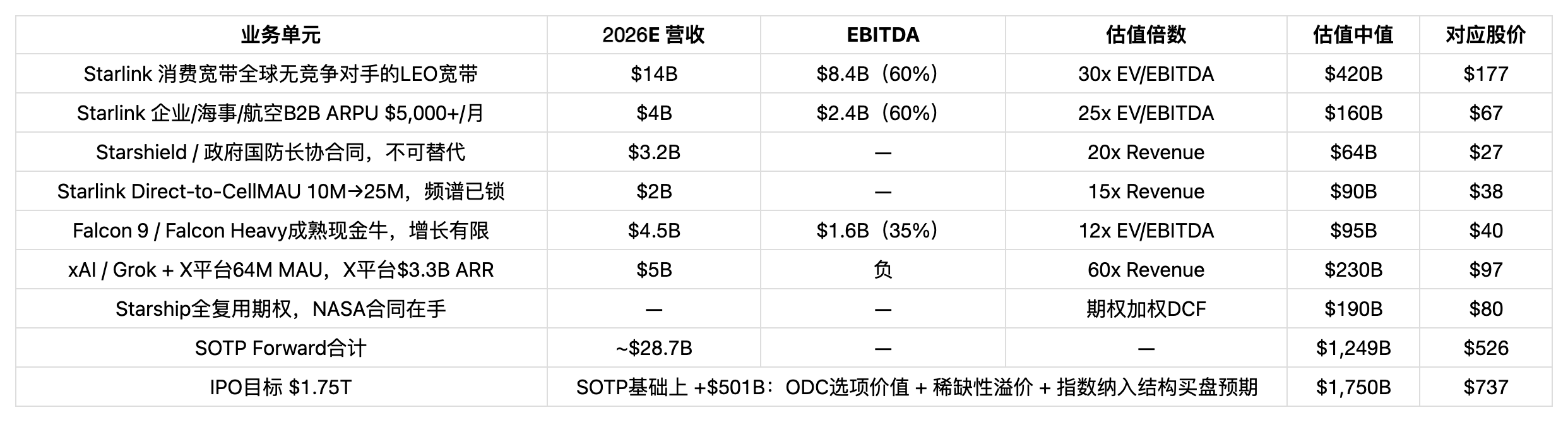

부문별 평가: 1.75조 달러는 기본적 실적에 근거한가?

1.75조 달러는 주당 737달러에 해당하며, 합병 기준가 527달러 대비 40% 프리미엄이다. 아래 SOTP(Sum-of-the-Parts) 분석은 2026년 예상 실적 데이터를 기준으로 전향적(foreward-looking) 평가를 수행하며, IPO 가격 설정이 합리적 범위 내에 있는지를 검토하는 것이 목적이고, 합병 당시의 역사적 기준점을 재확인하는 것이 아니다.

xAI는 매출 대비 60배(P/S)로 평가: Anthropic(615억 달러/$30억 ARR, 20x), OpenAI(1570억 달러/$110억 ARR, 14x)와 비교했을 때, xAI는 더 높은 성장률과 X 플랫폼의 현금 흐름 지원을 바탕으로 60x는 합리적 상한선이다. Starship 옵션 가치 1900억 달러는 다음과 같이 가정: 전면 재사용 상용화 성공 확률 30%, 성공 시 기업 가치 기여분 6300억 달러, 이를 할인 적용한 결과다.

SOTP 전향적 중앙값은 1.25조 달러(주당 526달러)로, 합병 기준가와 완전히 일치한다 — 이는 합병 가격 자체가 기본적 실적 기반 평가에 기반했음을 의미하며, 프리미엄이 아님을 시사한다. IPO 목표가격 1.75조 달러는 SOTP 기준에 추가로 약 5000억 달러를 반영한 것으로, 다음 세 가지 근거가 필요하다:

첫째, ODC의 실물 옵션 가치. Starship이 킬로그램당 100달러 수준의 발사 비용을 달성한다면, Google 논문에서 이미 ODC의 경제적 실행 가능성이 검증되었다. 역사적으로 독점적 수준의 플랫폼 인프라(AWS, Starlink 자체)에 대해 시장은 실현 전 5–7년 전부터 옵션 프리미엄을 반영해왔다. 따라서 ODC에 대한 300억–500억 달러의 옵션 프리미엄은 과도하지 않다.

둘째, 시장 희소성 프리미엄. SpaceX는 우주 인프라, 글로벌 통신 네트워크, AI 역량을 동시에 갖춘 유일한 공개 투자 대상이다. 이런 희소성은 역사적으로 항상 추가 프리미엄을 수반해왔다. 팔란티어(Palantir)(정부 데이터 + AI)는 성장 속도 때문이 아니라 대체 불가능성 때문에 장기간 40–70배의 매출 대비 기업 가치(P/S)를 유지해왔다.

셋째, 구조적 수동 매수 수요의 장기 할인 반영. 이 부분은 다음 섹션에서 자세히 설명되지만, 핵심 논리는 다음과 같다: 수동형 지수 펀드는 상장 후 수백억 달러 규모의 강제 매수 수요를 창출할 것이며, 시장은 IPO 가격 설정 시점에 이미 이러한 수요를 사전 할인 반영한다.

종합 판단: 1.75조 달러는 2026E 전향적 평가 프레임워크 하에서 정당화 가능하며, 프리미엄 부분은 명확한 근거를 갖춘다. 2.0조 달러의 상위 목표가격은 Starlink 2026E 실적이 예상을 상회하거나 ODC 추진이 가속화되는 경우에만 가능하며, 이는 기준 시나리오 대비 확률이 낮다.

상장 후가 정점이 아닌 이유: 수동형 펀드의 구조적 매수 메커니즘

주도적(active) 투자자는 매수 여부를 선택할 수 있지만, 수동형(passive) 지수 펀드는 그렇지 않다. SpaceX가 Nasdaq 100 및 S&P 500 지수에 편입되면, 이 지수를 추적하는 모든 펀드는 예외 없이, 시기 선택 없이 동시 자산 배분을 수행해야 한다. 이것이 일반적인 IPO와는 다른 SpaceX 상장의 핵심 구조적 차이다.

나스닥은 2026년 1분기에 SR-NASDAQ-2026-004 규칙 개정안을 승인하였으며(5월 1일 시행), 이에 따르면 Nasdaq 100 지수 내 상위 40위에 진입한 신규 상장 기업은 상장 후 7거래일째에 평가가 개시되고, 15거래일째에 강제 편입된다. SpaceX는 1.75조 달러의 시가총액으로 세계 5위에 진입하므로, 이 규정 적용은 불가피하다.

새 규칙은 ‘낮은 유통량 승수(low float multiplier)’도 도입했는데, 공개 유통 주식 비중이 20% 미만일 경우 지수 내 가중치 산정 시 최대 5배 승수가 적용된다. 만약 SpaceX가 지배권을 유지하면서 시장에 5%만 유통한다면, 지수 내 가중치는 실제 유통 주식의 25%에 상응하는 규모로 계산된다. 이는 QQQ(규모 3725억 달러) 등 펀드의 자산 배분 수요가 실제 유통 주식 총량을 훨씬 초과할 수 있음을 의미한다.

1. IPO 상장(예정: 2026년 6월)

Nasdaq에서 1.75조 달러 시가총액으로 상장. 개인 투자자 배정 비중은 30%(사상 최고). 머스크는 지배권 유지 차원에서 대부분의 지분을 보유하며, 공개 유통 주식 비중은 극도로 낮다.

2. 7거래일차: 지수 편입 평가 트리거

세계 5위 시가총액, Nasdaq 100 상위 40위 평가는 무조건 통과. 낮은 유통량 승수 메커니즘이 발동하여, 실제 유통 주식 대비 5배로 가중치가 확대된다.

3. 15거래일차: 모든 수동형 펀드의 동시 강제 매수

QQQ, QQQM 및 모든 Nasdaq 100 추적 펀드가 동시에 자산 배분 지시를 실행한다. 동시에, 자금 확보를 위해 NVDA, AAPL, MSFT 등 약 1000억 달러 규모의 기존 상위 종목을 동기적으로 매도해야 한다. 인터랙티브 브로커스(Interactive Brokers)의 스티브 소스닉(Steve Sosnick): “모두가 동시에 매수할 때, 누가 자연스러운 매도자인가?”

4. 5개월 후: 록업 기간 만료, 가격 바닥이 형성됨

내부자 180일 록업 기간 만료 시점에, 지수 펀드는 이미 높은 가격 수준에서 매수를 완료한다. 수동형 매수 수요는 구조적 가격 지지대를 형성하며, 내부자는 질서 있게 매도할 수 있다. 이는 조작이 아니라 메커니즘이다.

테슬라 사례 참고: 2020년 11월 S&P 500 편입 발표 후, 테슬라는 편입 전 30일간 주가가 57% 상승했다. 편입 당시 시가총액은 전 세계 9대 자동차 기업 시가총액 합계와 동일했고, PER은 수백 배에 달했다. 편입 후 6개월간 주가는 약 10% 하락했으나, 이는 평가가 지나치게 극단적이었기 때문이지, 지수 편입 메커니즘 자체의 문제는 아니었다. SpaceX의 기본적 실적 지지력은 2020년 테슬라보다 훨씬 강하며, EBITDA도 양수다.

아폴로(Apollo) 수석 경제학자 토르스텐 슬록(Torsten Slok)은, SpaceX와 OpenAI가 동시에 상장할 경우 S&P 500 지수 내 최상위 10개 종목의 총 가중치가 약 40%에서 거의 50%까지 상승할 것이라고 추정했다. 이러한 집중화 추세의 결과는, 지수 펀드가 사실상 ‘슈퍼 가중치 종목’의 증폭기(super amplifier)가 된다는 점이며, SpaceX는 향후 수년간 가장 중요한 신규 구성 종목이 될 것이다.

구글은 SpaceX 지분 약 5%를 보유하고 있으며, 2조 달러 기업 가치 기준으로 1000억 달러를 넘는다. 구글은 수동적 보유자가 아니다 — 구글은 2025년 SpaceX와 장기 데이터 송신 및 엣지 컴퓨팅 계약을 체결했고, ‘Anthos Space Edge’ 사전 버전을 이미 출시하여, AI 추론 작업을 가장 가까운 저궤도 위성 커버리지 영역으로 라우팅하고 있다. SpaceX의 궤도 자산은 구글 클라우드 생태계의 물리적 기반 인프라로 편입되고 있으며, 이는 상장 후 기업 가치에 전략적 신뢰도를 부여한다.

상장 전 진입: 세 가지 가격 발견 채널 및 가격 분석

현재 시장에는 SpaceX의 프리마켓(pre-market) 접근성을 제공하는 세 가지 채널이 있다. 핵심 기준점: 주당 526.7달러 = 1.25조 달러(합병 가격), 총 발행 주식 수 23.74억 주. 아래에서 각 채널의 가격, 구조, 상향 여력에 대해 분석한다.

BITGET IPO PRIME·토큰화·추천 preSPAX $650

은닉된 기업 가치: 1.54조 달러

4월 21일 상장

IPO 목표 하한 대비 +13.4%

IPO 목표 상한 대비 +29.7%

Republic의 신뢰성 보증, SpaceX 공개 거래 후 실적을 기반으로 한 참조 지수 연동. $650은 현재 거래 가능한 모든 채널 중 가장 낮은 진입 가격으로, Hiive 사적 지분($663) 및 PreStocks 토큰($709)보다 낮으며, 적격 투자자 자격 요건도 없다. SpaceX 상장 후 경제적 노출은 공개 시장 가격을 직접 추적한다.

실물 지분·적격 투자자 전용 Hiive $663

은닉된 기업 가치: 1.57조 달러

활성 위탁 100건 이상

IPO 목표 하한 대비 +11.2%

IPO 목표 상한 대비 +27.1%

실제 지분 양도, 유동성이 가장 뛰어난 사적 지분 거래 플랫폼. 수수료 3–5%, 잠금 기간은 지분 구조에 따라 달라짐. preSPAX보다 $13 비싸지만, 직접 주주 권리를 부여한다. 적격 투자자만 이용 가능.

합성 자산·솔라나 체인 PreStocks $709

은닉된 기업 가치: 1.68조 달러

최고가(ATH) $884(1월 29일)

IPO 목표 하한 대비 +3.9%

IPO 목표 상한 대비 +18.9%

시가총액 470만 달러, 일일 거래액 84만 달러, 유동성 극히 낮음. 가격이 preSPAX보다 $59 높으며, IPO 하한과는 단 4% 차이. 1월 29일 $884까지 치솟았으나, 이는 은닉된 기업 가치 2.10조 달러를 반영한 것으로, 이후 현재 수준으로 조정되었다. 가격은 기본적 실적을 반영하지 않고, 솔라나 체인 내 소규모 커뮤니티의 감정을 반영한다.

가격 결론: preSPAX $650은 세 채널 중 유일하게 ‘가격이 가장 낮고’, ‘유동성이 수용 가능’한 옵션이다. Hiive 대비: $13 저렴(-2%), 적격 투자자 자격 요건 없음. PreStocks 대비: $59 저렴(-8.3%), 상향 여력이 9.5%p 더 크며, 유동성 보장도 더 확실하다(Republic 신뢰성 보증 vs 솔라나 체인 자발적 토큰). IPO 후, preSPAX는 SpaceX 공개 시장 가격을 기준으로 정산되며, 경제적 수익 경로가 명확하다.

시나리오 분석 및 핵심 가정

비관적 시나리오 $421–$527

$1.0조–$1.25조

Starship이 계속 실패하고, xAI 기업용 API가 2026E에 15억 달러 달성에 실패하며, 머스크의 정치적 리스크가 정부 계약 연장에 부정적 영향을 미치고, 거시 환경 긴축으로 IPO가 할인 가격으로 진행될 경우. 기업 가치는 SOTP 기본 평가로 회귀하며, Starlink의 114억 달러 매출만으로도 1조 달러의 바닥을 지탱한다. preSPAX $650 기준으로 하락 폭은 약 -20%에서 -30% 수준.

낙관적 시나리오 $843–$950

$2.0조–$2.25조

Starlink가 예상을 크게 상회해 200억 달러 달성, Starship이 로드쇼 기간 중 완전 재사용 마일스톤 달성, ODC 첫 상업 계약 발표, 개인 투자자 심리와 수동형 매수 수요가 동조화될 경우. preSPAX $650 기준으로 상승 폭은 약 +30%에서 +46% 수준.

주요 하락 리스크: ① Starship의 중대 사고(가장 큰 영향력); ② 머스크와 트럼프의 관계 악화로 인한 정부 계약 영향; ③ 나스닥 지수 규칙 개정안이 의회 차원에서 도전받음; ④ 거시 환경 급격한 긴축으로 전반적 IPO 시장이 폐쇄됨. 위 리스크는 개별적으로 발생할 확률은 상대적으로 낮지만, 동시에 발생할 경우 영향력은 매우 크다.

본 보고서는 내부 연구 참고용이며, 투자 권유나 조언을 구성하지 않는다. 토큰화 상품(preSPAX, PreStocks)은 주주 권리, 의결권, 배당권을 부여하지 않으며, 경제적 수익은 참조 지수에 연동되며, 정산 메커니즘은 플랫폼 신용에 의존한다. 사적 지분(Hiive)은 적격/인증 투자자만 이용 가능하며, 수수료는 3–5%, 잠금 기간은 지분 구조에 따라 달라진다. SpaceX의 S-1 신고서는 현재 비밀 심사 중이며, IPO 기업 가치, 시기, 발행 구조 등은 변경될 수 있다. 기술 성숙도 평가 등급(TRL)은 연구원의 독립적 판단이며, 참고용일 뿐이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News