AI 수입, 5년 만에 100배 증가? 골드만삭스, 스페이스X IPO를 위해 3220억 달러 규모의 ‘그림의 빵’을 제시

저자: 클로드, TechFlow

TechFlow 개요: 골드만삭스는 잠재적 투자자들에게 제시한 전망 자료에서 스페이스X의 AI 사업 매출이 2025년 32억 달러에서 2030년 3220억 달러로 약 100배 급증할 것이라고 예측했다. 이 전망은 스페이스X IPO의 주관주선사가 작성한 것으로, 해당 사업은 2025년 실제 영업손실이 무려 64억 달러에 달한다. 한편, 모닝스타(Morningstar)는 동기 기준 공정 가치를 7800억 달러로 평가했는데, 이는 IPO 목표 시가총액의 절반에도 미치지 못한다.

스페이스X의 IPO 로드쇼가 이번 주 본격적으로 시작됐으며, 주관주선사인 골드만삭스는 잠재적 투자자들에게 눈길을 끄는 일련의 수치를 제시했다.

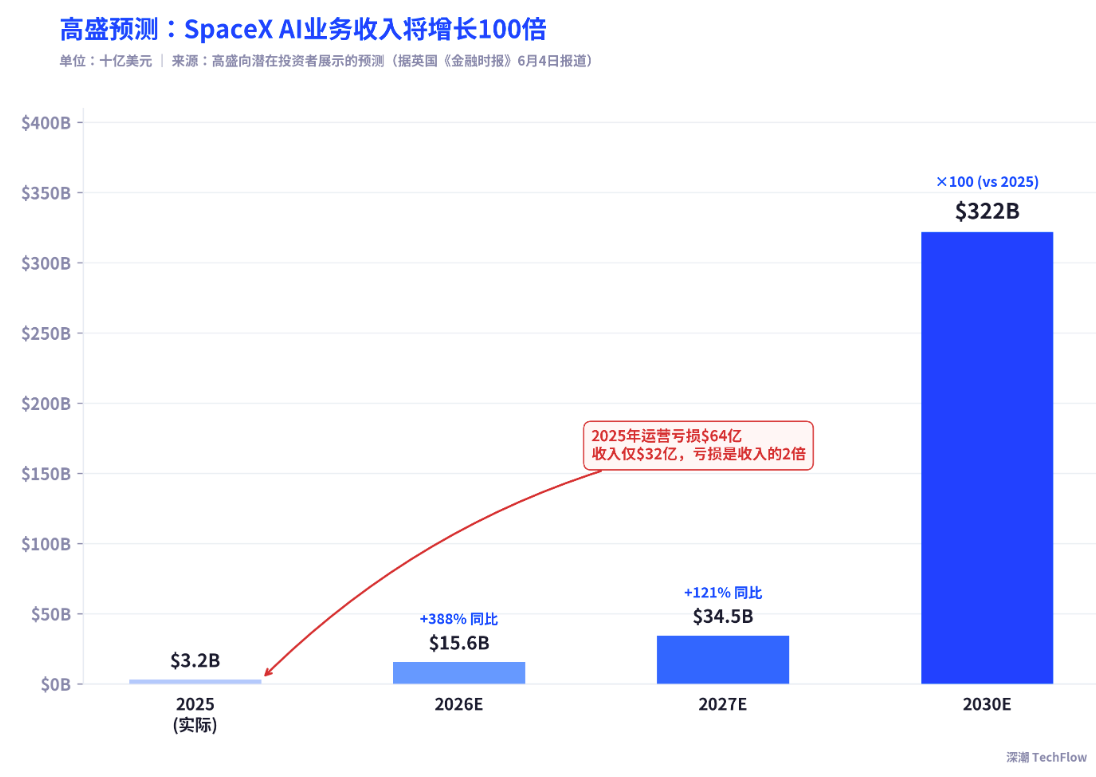

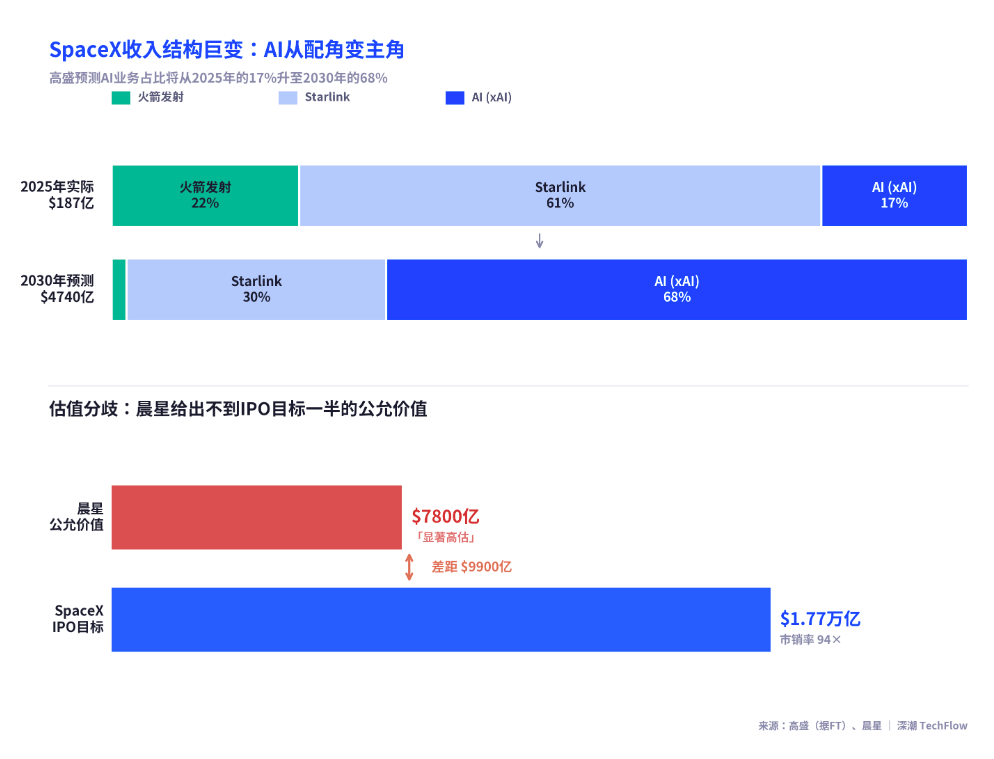

영국 파이낸셜 타임스 보도(6월 4일자)에 따르면, 골드만삭스는 스페이스X 산하 AI 사업부(통합된 xAI 부문)의 매출이 2025년 32억 달러에서 2030년 3220억 달러로 5년간 약 100배 증가할 것으로 전망했다. 또한 스페이스X 전체 매출은 2025년 187억 달러에서 2030년 4740억 달러로 늘어날 것으로 예측했다. 이러한 수치들이 로드쇼 자료에 등장한 것은 우연이 아니다. 스페이스X는 6월 12일 나스닥 상장을 계획하고 있으며, 공모가를 주당 135달러로 설정하고 목표 시가총액을 1조 7700억 달러, 조달 규모를 750억 달러로 발표했다. 성공할 경우 이는 사상 최대 규모의 IPO가 될 전망이다.

문제는 바로 이 전망을 제시한 골드만삭스가 동시에 해당 거래의 주관주선사라는 점이다. 한편, xAI는 2025년 영업손실이 64억 달러에 달했고, 매출은 고작 32억 달러에 불과해 손실이 매출의 두 배에 달했다.

골드만삭스의 성장 경로: 32억 달러에서 3220억 달러까지

로이터통신이 익명 소식통을 인용해 보도한 바에 따르면, 골드만삭스는 스페이스X AI 사업 매출이 2026년에는 전년 대비 388% 증가한 156억 달러, 2027년에는 345억 달러, 2030년에는 3220억 달러에 이를 것으로 예측했다. 이 전망이 현실화될 경우, AI 사업은 스페이스X의 2030년 총매출의 68%를 차지하게 되며, 스타링크 위성 인터넷 사업의 예상 매출(1440억 달러) 및 로켓 발사 사업 매출(83억 달러)을 크게 앞질러 갈 전망이다.

이는 즉, 2025년 매출 32억 달러, 영업손실 64억 달러에 불과했던 AI 부문이 5년 만에 현재 전 세계 대부분의 주요 테크 기업보다도 큰 규모의 사업으로 성장할 것이라고 투자자들이 믿도록 설득해야 한다는 것을 의미한다. 참고로 메타(Meta)의 2025년 연간 매출은 약 1640억 달러다.

골드만삭스 전망의 핵심 가정은 AI 인프라의 대규모 상용화다. 스페이스X의 S-1 청약서는 xAI 사업의 잠재시장 규모(TAM)를 26.5조 달러로 정의했는데, 이는 미국의 2025 회계연도 GDP와 거의 맞먹는 수준이다. 이 수치의 의미는 단순히 특정 제품의 시장이 아니라, ‘AI로 대체되거나 강화될 수 있는 모든 경제 활동’을 전부 포함해 계산한 것이라는 점이다.

주관주선사 전망의 이해상충: 골드만삭스는 심판이자 선수

골드만삭스가 이번 거래에서 맡은 역할은 검토해 볼 필요가 있다. CNBC 보도에 따르면, 골드만삭스는 스페이스X IPO의 주관주선사(lead underwriter)이며, 모건스탠리, 뱅크오브아메리카, 시티그룹, JP모건도 이 거래에 참여했다. 주관주선사로서 골드만삭스의 핵심 임무는 스페이스X가 최적의 조건으로 증권 발행을 완료하도록 지원하는 것이다.

팩트셋(FactSet) 데이터에 따르면, 1조 7700억 달러의 시가총액과 2025년 187억 달러의 매출을 기준으로 산출한 스페이스X의 매출배수(PSR)는 약 94배다. 비교를 위해, S&P 500 지수 전체의 매출배수는 약 3.38배이며, 테슬라의 2025년 말 매출배수는 약 16.73배다. 즉, 스페이스X의 주가 책정은 테슬라의 약 6배, S&P 500의 약 28배 수준이다.

이러한 높은 평가를 정당화하기 위해서는, 주관주선사가 투자자들에게 매출이 폭발적으로 증가할 것임을 입증해야 한다. 그리고 ‘5년 만에 100배’라는 전망은 바로 이 논리적 순환을 완성해 주는 역할을 한다.

xAI의 재무 현실: 64억 달러 손실, 200억 달러 현금 소비

스페이스X의 S-1 서류에 따르면, xAI/AI 사업은 2025년 32억 달러의 매출을 기록했으나, 영업손실은 무려 64억 달러에 달했다. 손실의 주요 원인은 AI 인프라 구축을 위한 대규모 자본지출(CapEx)이다. 2025년 전체 AI 자본지출은 약 127억 달러였고, 2026년 1분기 단일 분기의 자본지출은 77억 달러에 달해, 연간 환산 기준으로는 300억 달러를 넘어서는 수준이다.

매출 구조 측면에서, 테크크런치(TechCrunch) 보도에 따르면, xAI의 2025년 32억 달러 매출 중 ‘AI 솔루션 및 인프라 매출’은 약 4.65억 달러(이 중 X 및 그록(Grok) 구독 수익 3.65억 달러, 데이터 라이선스 수익 8800만 달러 포함), 광고 수익은 약 1.16억 달러였다. 나머지 매출의 대부분은 컴퓨팅 파워 임대 수익인데, 최대 고객은 앤트로픽(Anthropic)이다.

스페이스X의 S-1 서류에 따르면, 앤트로픽은 멤피스에 위치한 xAI의 초대형 슈퍼컴퓨터 클러스터 ‘콜로서스 1(Colossus 1)’(Nvidia GPU 약 22만 개, 전력 용량 300MW)을 월 12.5억 달러에 임대하는 계약을 체결했으며, 계약 기간은 2029년 5월까지로 총 계약 금액은 400억 달러를 넘는다. 다만, 계약에는 양측 모두 90일 전 통보로 해지할 수 있는 조항이 포함돼 있다.

사용자 데이터 측면에서는, 2026년 3월 기준 X 플랫폼의 월간 활성 사용자(MAU)는 약 5.5억 명이며, 이 중 약 1.17억 명이 그록 AI 기능을 사용하고 있고, 유료 구독자 수는 약 630만 명(이 중 X 프리미엄 유료 구독자 약 440만 명, 슈퍼그록(SuperGrok) 유료 구독자 약 190만 명 포함)이다. 유료 구독자 비율은 X 전체 사용자 수의 1%에도 미치지 못한다.

모닝스타의 냉정한 평가: 공정 가치는 고작 7800억 달러, IPO 목표의 절반에도 못 미침

골드만삭스가 투자자들에게 ‘AI 성장 이야기’를 열렬히 홍보하던 바로 그 주에, 독립 연구기관 모닝스타는 이와 정반대의 판단을 내렸다.

CNBC 보도(6월 3일자)에 따르면, 모닝스타 애널리스트 니콜라스 오웬스(Nicolas Owens)는 스페이스X의 공정 가치를 7800억 달러로 추정했는데, 이는 IPO 목표 시가총액 1조 7700억 달러의 절반에도 미치지 못한다. 모닝스타의 현금흐름 할인(DCF) 모델에 따르면, 핵심 사업(로켓 발사 + 스타링크)의 가치는 약 6110억 달러이며, AI 사업은 확률가중 시나리오 분석 기준 약 1700억 달러의 가치만 기여한다.

오웬스는 “그록은 현재 선두 주자인 AI 연구소들 중 하나가 아니며, 해당 AI 사업의 미래는 궤도상 데이터센터 등 아직 검증되지 않은 기술에 의존하고 있다”고 직설적으로 지적했다. 모닝스타는 AI 사업에 대해 세 가지 시나리오를 시뮬레이션했는데, 가장 낙관적인 시나리오에서는 AI 인프라가 약 1.3조 달러의 가치를 창출할 수 있으나 발생 확률은 고작 7%에 불과하다. 반면, ‘해체 시나리오(stagnation scenario)’의 발생 확률은 무려 43%에 달하며, 이 경우 810억 달러 이상의 가치가 소멸될 수 있다고 전망했다.

모닝스타는 또, 단기적으로는 유통주식 비중이 낮고 주관주선사 진영이 강력하기 때문에 주가가 상승하거나 급등할 가능성도 있지만, “장기 투자자들은 더 넓은 안전 마진을 확보한 상태에서 매수할 기회를 얻게 될 것”이라고 덧붙였다.

시장 분열의 핵심: 당신이 사는 회사는 로켓 기업인가, 아니면 AI 기업인가?

골드만삭스와 모닝스타 사이의 수천억 달러에 달하는 시가총액 격차는 근본적으로 두 가지 서로 다른 서사(narrative)의 충돌이다.

골드만삭스의 서사는 다음과 같다: 스페이스X는 더 이상 로켓 기업이 아니라, 독보적인 궤도 배치 능력을 갖춘 AI 인프라 기업이다. S-1 서류에 따르면, 스페이스X는 최대 100만 기의 궤도상 데이터센터 위성을 발사하기 위한 허가를 신청했으며, 최초 배치는 2028년부터 시작될 예정이다. 만약 궤도상 컴퓨팅 파워가 현실화된다면, 스페이스X는 다른 AI 기업들이 따라잡을 수 없는 물리적 인프라 경쟁우위를 확보하게 된다.

모닝스타의 서사는 다음과 같다: 스타링크와 로켓 발사 사업이야말로 스페이스X의 핵심 자산이며, 이미 적절히 평가된 상태다. 반면 AI 사업은 현재 심각한 적자를 기록 중이고, 사용자 유료 전환율은 극도로 낮으며, 오픈AI 및 앤트로픽 등과의 치열한 경쟁에 직면해 있다. 게다가 궤도상 데이터센터는 과학적·경제적 실현 가능성 측면에서 여전히 높은 불확실성을 안고 있다.

알자지라(Al Jazeera) 보도에 따르면, 스페이스X는 2025년 순손실 49억 달러, 2026년 1분기 순손실 43억 달러를 기록했으며, 누적 순손실은 이미 413억 달러에 달한다. IG 애널리스트 잭 잭(Yip)은 스페이스X를 테슬라의 상장 당시와 비교했다. 테슬라는 2010년 상장 당시 역시 적자 기업이었으며, 2013년 처음으로 흑자 전환 후에야 주가가 진정으로 급등했다. 스페이스X의 투자자들도 같은 베팅을 하고 있는 셈인데, 다만 그 규모가 몇 단계 더 크다는 점에서 차이가 있다.

스페이스X의 로드쇼는 6월 4일에 시작됐으며, 6월 11일에 공모가가 결정되고, 6월 12일 나스닥에 상장될 예정이다. 주식 코드는 SPCX다. 골드만삭스가 그린 그림이 현실이 될지, 시장은 곧바로 첫 번째 판결을 내릴 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News