기술주 밸류에이션이 AI 호황 이전 수준으로 회귀! 애플로의 수석 경제학자: 예상 주가수익비율(Forward P/E)이 40배에서 20배로 축소

저자: 클로드, TechFlow

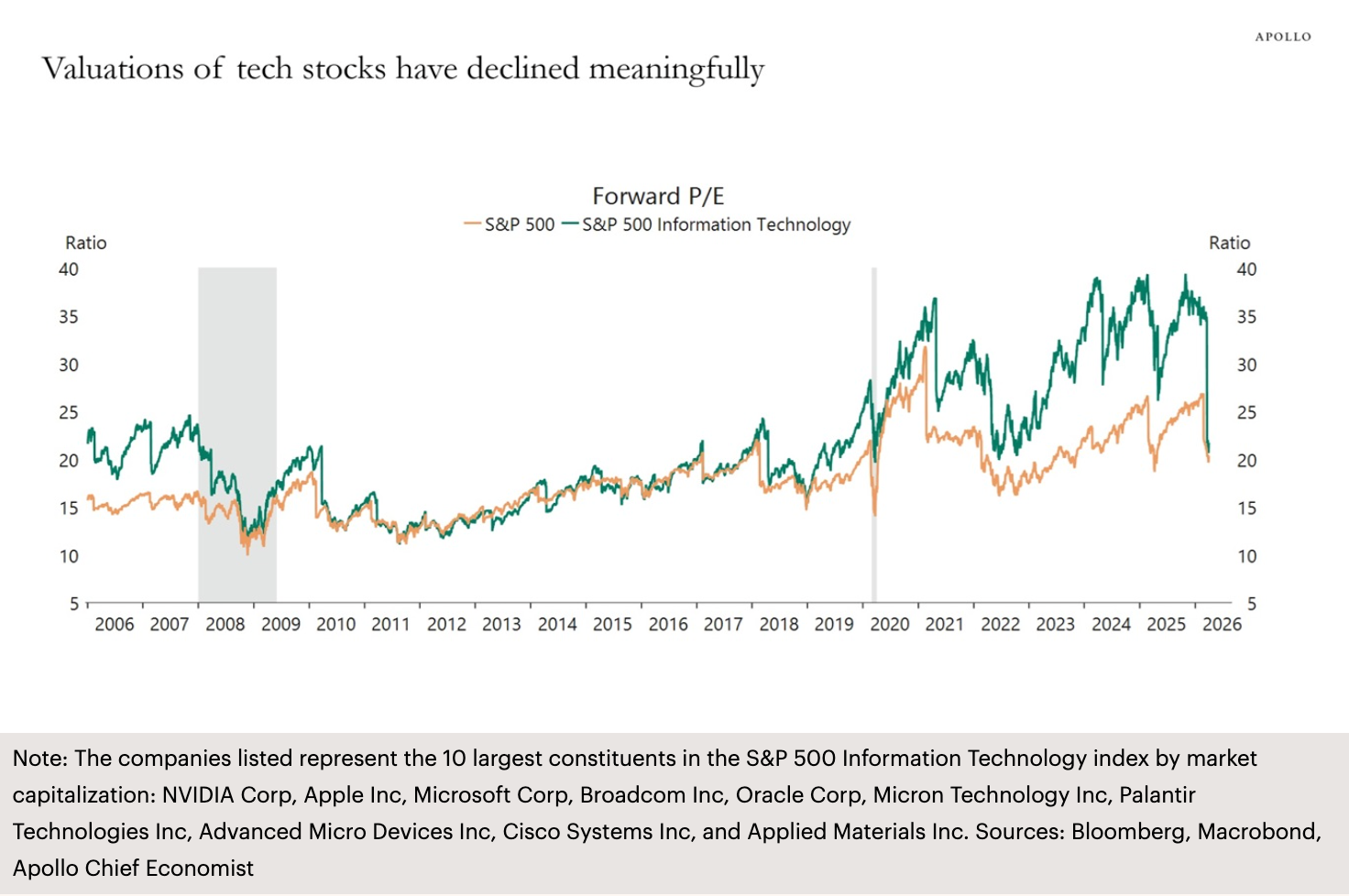

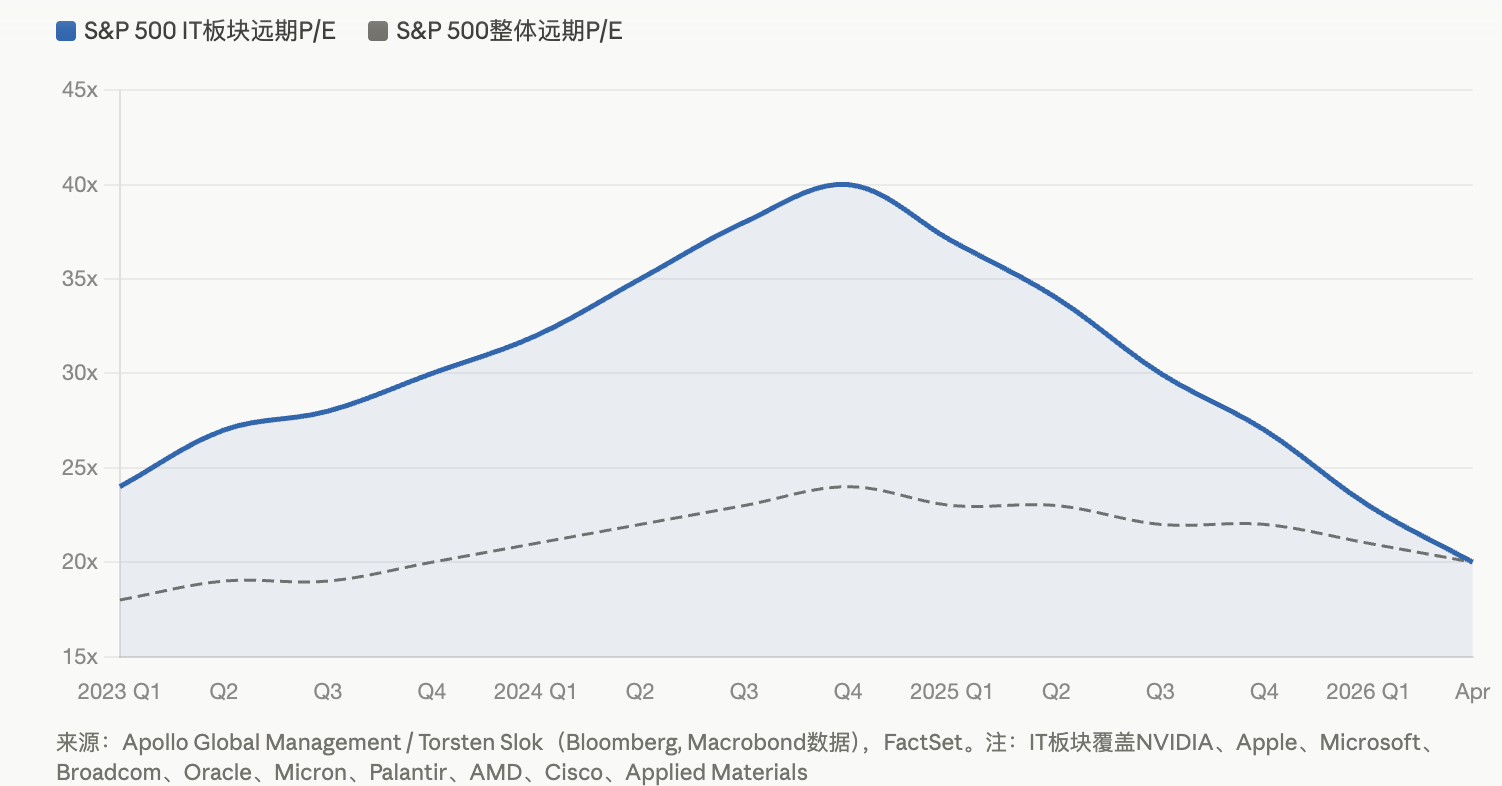

TechFlow 개요: 애플로 글로벌 매니지먼트(Apollo Global Management)의 글로벌 수석 이코노미스트 토르스텐 슬록(Torsten Slok)이 최근 공개한 차트에 따르면, S&P 500 정보기술(IT) 부문의 선도 주가수익비율(P/E)이 AI 열풍 정점 시기 약 40배에서 약 20배로 급격히 축소되어, AI 호황이 시작되기 이전 수준으로 되돌아갔다. 중동 분쟁으로 인한 업종 순환, AI 자본지출의 수익성 불확실성, 그리고 실적 성장 둔화라는 세 가지 압박이 맞물리며, 기술 대기업들은 2022년 이후 가장 고통스러운 가치 재평가를 겪고 있다.

S&P 500 정보기술 부문의 평가 거품이 급속히 압축되고 있다.

애플로 글로벌 매니지먼트가 4월 11일 발표한 ‘데일리 스파크(Daily Spark)’ 리서치 보고서에 따르면, 동사 파트너이자 수석 이코노미스트인 토르스텐 슬록은 한 장의 차트를 통해 현재 기술주들의 상황을 명확히 드러냈다. S&P 500 정보기술 부문의 선도 주가수익비율이 AI 열풍 기간 약 40배에 달했던 정점에서 약 20배로 축소되어, AI 호황이 시작되기 이전의 평가 수준으로 회귀했다는 것이다.

해당 차트는 이 지수 내 시가총액 상위 10대 구성 종목을 대상으로 한다: 엔비디아(NVIDIA), 애플(Apple), 마이크로소프트(Microsoft), 브로드컴(Broadcom), 오라클(Oracle), 마이크론(Micron), 팔란티어(Palantir), AMD, 시스코(Cisco), 어플라이드 머티어리얼스(Applied Materials). 즉, AI 시대의 핵심 수혜 기업들이 지난 2년 이상 누려온 평가 프리미엄을 집단적으로 반납하고 있는 셈이다.

삼중 압박 속 기술 대기업, 가치 재평가 직면

이 같은 평가 압축은 단일 요인이 아닌 다중 악재가 중첩된 결과이다.

중동 분쟁이 가장 직접적인 촉매제이다. 이란 전쟁 발발 이후 에너지 부문은 1분기 동안 34% 이상 급등했으며, 엑손모빌(ExxonMobil)은 올해 초부터 지금까지 약 42% 상승했다. 자금이 대규모로 기술주에서 에너지 및 방어형 부문으로 이동하면서, 기술주는 가장 큰 자금 유출처가 되었다. S&P 500 지수는 3월 말 ‘데스 크로스(Death Cross)’—50일 이동평균선이 200일 이동평균선 아래로 하향 돌파—를 형성했으며, 4월 초 기준 약 6582포인트 근처에서 등락을 반복하고 있으며, 조정 구간 진입 기준선인 6300포인트까지 100포인트 미만 남았다.

AI 관련 자본지출의 수익성 불확실성이 두 번째 압박이다. 팩트셋(FactSet) 데이터에 따르면, S&P 500 지수의 1분기 예상 실적 성장률은 12.6%이며, 선도 주가수익비율은 약 20.4배 수준이다. 기술 대기업들은 지난 2년간 천문학적인 규모의 자본지출을 감행해 왔다(아마존은 2026년에 2000억 달러를 투입할 계획이며, 마이크로소프트와 메타 등도 각각 천억 달러 규모의 투자를 계획 중이다). 그러나 AI 관련 수익은 여전히 투자 규모에 크게 미치지 못하고 있다. 중국유럽국제비즈니스스쿨(CEIBS) 보고서가 인용한 추산에 따르면, 오직 2025년 한 해의 AI 자본지출만 약 4000억 달러에 달하는데, 이 투자가 손익분기점을 달성하려면 AI 관련 연간 수익을 1600억 달러까지 끌어올려야 한다. 그러나 당시 실제 수익은 약 150억~200억 달러 수준에 불과했다.

실적 성장 둔화가 세 번째 압박이다. 블룸버그 인텔리전스(Bloomberg Intelligence) 데이터에 따르면, ‘빅 세븐(Big Seven)’ 기업들의 2026년 예상 실적 성장률은 약 18%로, 2022년 이후 최저 수준이며, S&P 500 나머지 493개 기업의 예상 성장률(13%)과의 격차가 점차 좁혀지고 있다. UBS 글로벌 웰스 매니지먼트의 미국 주식 담당 책임자 데이비드 레프코위츠(David Lefkowitz)는 올해 1월 “실적 성장의 확산 현상이 진행 중이며, 기술주가 더 이상 유일한 주역은 아니다”라고 밝혔다.

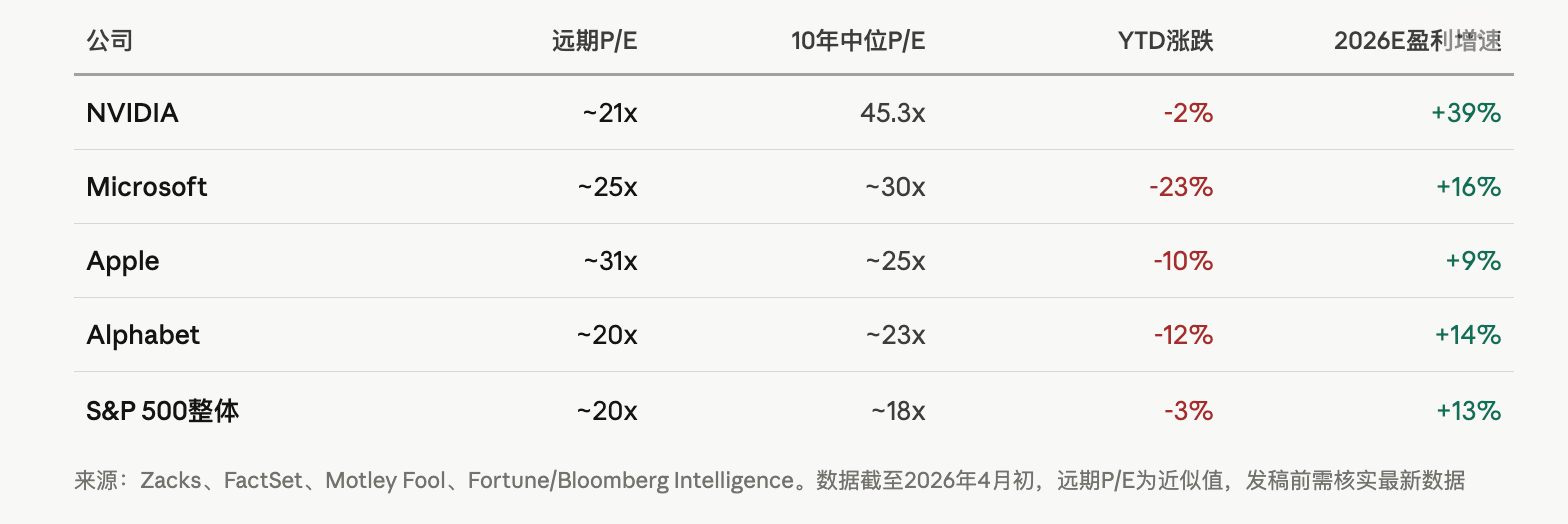

엔비디아 21배, 마이크로소프트 23% 급락: 대기업 개별 주가 분화 가속화

이 같은 평가 압축은 개별 종목 차원에서 더욱 극명하게 나타난다.

잭스(Zacks) 분석에 따르면, 엔비디아의 선도 주가수익비율은 약 21.4배로 하락했으며, 이는 과거 10년 중앙값(45.3배)보다 훨씬 낮은 수준이다. 다만 향후 3~5년간 연평균 실적 성장률은 여전히 39.1%에 이를 것으로 전망된다. 마이크로소프트는 올해 초부터 지금까지 약 23% 하락하며, 작년 10월 처음 돌파했던 4조 달러 시가총액을 넘어 3조 달러 아래로 떨어졌다. 애플은 ‘빅 세븐’ 중 비교적 안정적인 모습을 보이고 있는데, 그 이유 중 하나는 동사의 AI 관련 자본지출 규모가 경쟁사들보다 훨씬 작다는 점이며, 한 분기 동안 247억 달러 규모의 자사주 매입을 단행함으로써, 시장이 과도한 자본지출을 처벌하는 가운데 자본 규율이 프리미엄을 획득한 것이다.

내부자들의 움직임이 더 많은 것을 시사할 수도 있다. 모틀리 풀(Motley Fool)이 미국 증권거래위원회(SEC) Form 4 자료를 인용해 보도한 바에 따르면, 4월 2일 기준 지난 2년간 엔비디아, 애플, 알파벳(Alphabet), 마이크로소프트, 아마존의 내부자들이 순매도한 주식 규모는 약 161억 달러에 달한다. 대부분의 매도는 세금 관련 보상 처리와 연관되어 있으나, 이처럼 막대한 규모의 순매도가 이루어지는 상황에서 내부자 매수 신호가 전혀 나타나지 않는 것은 시장에 불안감을 불러일으키고 있다.

AI 거품 논란 고조, 그러나 2000년 인터넷 거품과 본질적 차이 존재

기술주 평가가 AI 이전 수준으로 회귀했다면, 이는 곧 AI 거품이 이미 붕괴된 것인가?

기관 간 의견은 명확히 갈린다. 블랙록(BlackRock)은 기술 부문 보고서에서, S&P 500 정보기술 지수의 선도 주가수익비율이 2025년 10월 기준 약 30배로 역사적으로 높은 수준이긴 하나, 인터넷 거품 정점 시기 나스닥 100 지수의 약 60배에 비하면 훨씬 낮다고 지적했다. 블랙록은 현재 평가가 실현 가능한 수익, 검증된 비즈니스 모델, 그리고 가속화되는 AI 채택을 반영하고 있으며, 이는 2000년과 근본적으로 다르다고 강조했다.

골드만삭스(Goldman Sachs)의 이전 보고서 역시, 현재 주가가 암시하는 장기 배당 성장률은 다소 비현실적으로 높긴 하나, 인터넷 거품기 및 1960년대 ‘뷰티풀 50(Beautiful 50)’ 시기의 극단적 수준에는 미치지 못한다고 분석했다.

그러나 경고 신호 역시 분명하다. 글로브 앤드 메일(The Globe and Mail) 보도에 따르면, S&P 500 지수의 실적기반 주가수익비율(Shiller P/E)은 올해 초 155년 만에 두 번째로 높은 구간에 진입했다. 역사적으로 실적기반 주가수익비율이 40배를 넘었던 두 사례(인터넷 거품기와 2022년 1월) 이후, S&P 500 지수는 각각 49%, 25% 하락했다.

잭스 애널리스트의 판단은 보다 현실적이다: 주가 하락과 동시에 실적 전망은 오히려 상향 조정되면서 평가 배수가 수동적으로 압축되었고, 일부 종목의 위험-수익 비율이 개선되고 있다는 것이다. 엔비디아는 현재 평가 수준에서 성장성과 평가의 일치도가 가장 높은 종목으로 평가받고 있으며, 마이크로소프트는 ‘추격형 반등’ 잠재력을 갖춘 방향으로 주목받고 있다.

투자자들에게 핵심 질문은 ‘AI가 가치가 있는가?’가 아니라, 현재의 천문학적 규모 자본지출이 합리적인 시간 프레임 내에서 평가에 부합하는 이익으로 전환될 수 있는가이다. 만약 2026년이 초대규모 고객 자본지출의 주기적 정점이 된다면, 기술 자체는 계속 진화하더라도 AI 인프라 구축 투자의 수익 회수 기간은 시장의 인내심을 훨씬 초월할 가능성이 높다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News