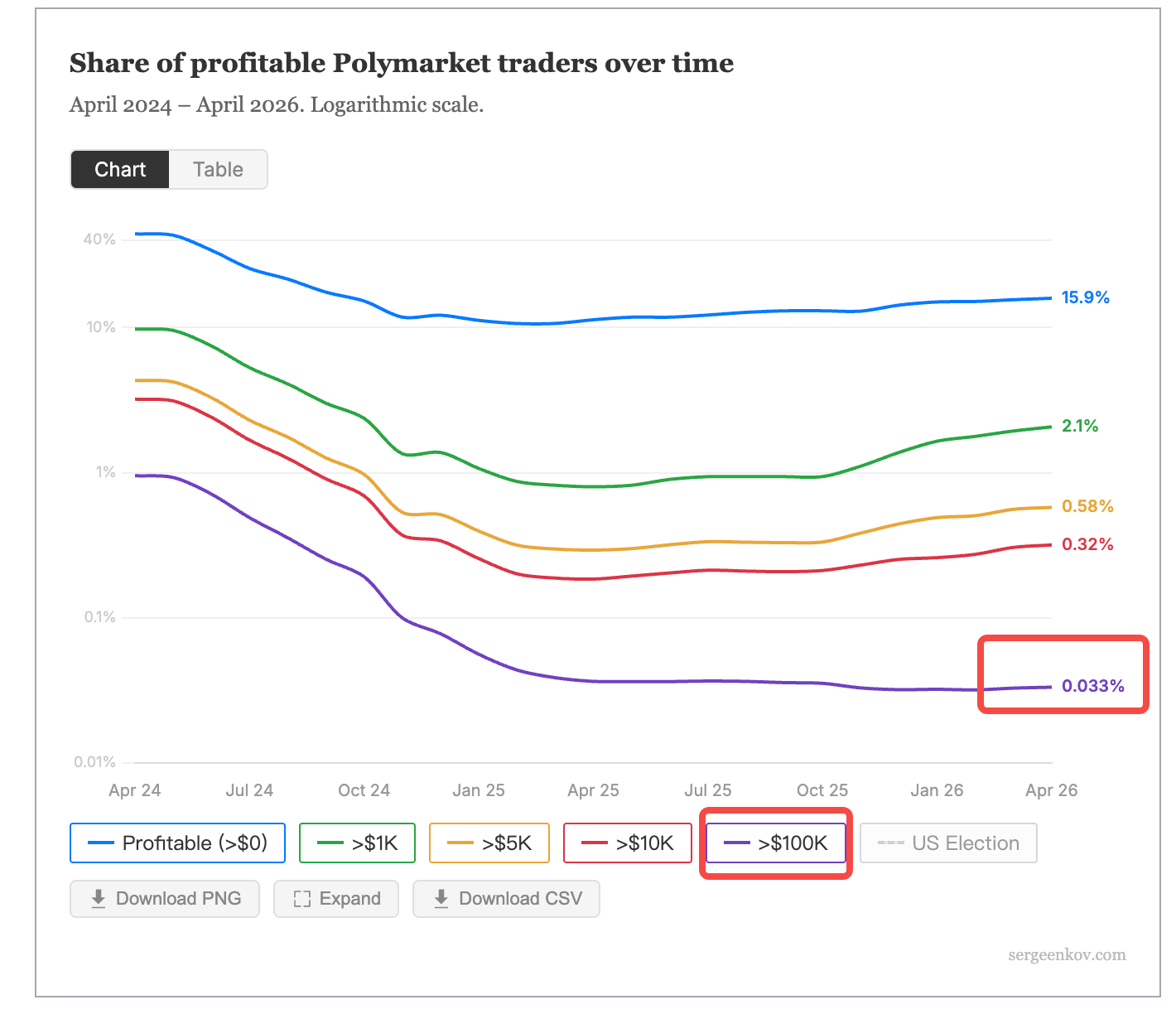

폴리마켓에서 84%의 거래자가 손실을 보고 있으며, 0.033%의 거래자만 대부분의 이익을 챙기고 있다.

저자: TechFlow

TechFlow 서두: 체인 분석가 안드레이 세르게엔코프(Andrey Sergeenkov)가 폴리마켓(Polymarket)의 250만 개 지갑 주소를 대상으로 실시한 최신 분석 결과에 따르면, 거래자 중 84.1%가 손실을 기록했으며, 누적 수익이 1,000달러를 초과하는 지갑은 단 2%에 불과하고, 10만 달러 이상의 수익을 올린 지갑은 840개(전체의 0.033%)에 그쳤다. 이 보고서는 다소 민감한 시점에 발표됐다—폴리마켓은 최근 미국 메이저 리그 베이스볼(MLB)의 독점 예측시장 파트너 자격을 최대 3억 달러에 확보하며 소매 사용자 유치에 전력투구 중이다.

체인 기반 예측시장의 부의 분배는 대부분의 사람들이 상상하는 것보다 훨씬 가혹하다.

더 디파이언트(The Defiant)가 4월 6일 보도한 바에 따르면, 독립 체인 분석가 안드레이 세르게엔코프는 2026년 4월 1일 기준, 폴리마켓의 250만 개 지갑 주소를 대상으로 한 수익성분석 보고서를 발표했다. 핵심 결론은 다음과 같다: 거래자 중 84.1%가 손실을 기록했으며, 어느 정도라도 양의 수익을 달성한 지갑은 16% 미만이었다.

이 보고서는 동일한 주제에 대한 첫 번째 연구가 아니다. 2025년 12월, 블록체인 분석가 디파이 오아시스(DeFi Oasis)는 170만 개 지갑과 1.24억 건의 거래 데이터를 분석한 결과, 당시 거래자의 70%가 수익을 내지 못한다고 결론지었다. 세르게엔코프의 데이터 샘플은 더 크며, 방법론 역시 개선되어 이전 연구에서 누락된 토큰 분할 및 병합 작업까지 포착하였다. 이로 인해 손실 비율은 70%에서 84%로 급증했다.

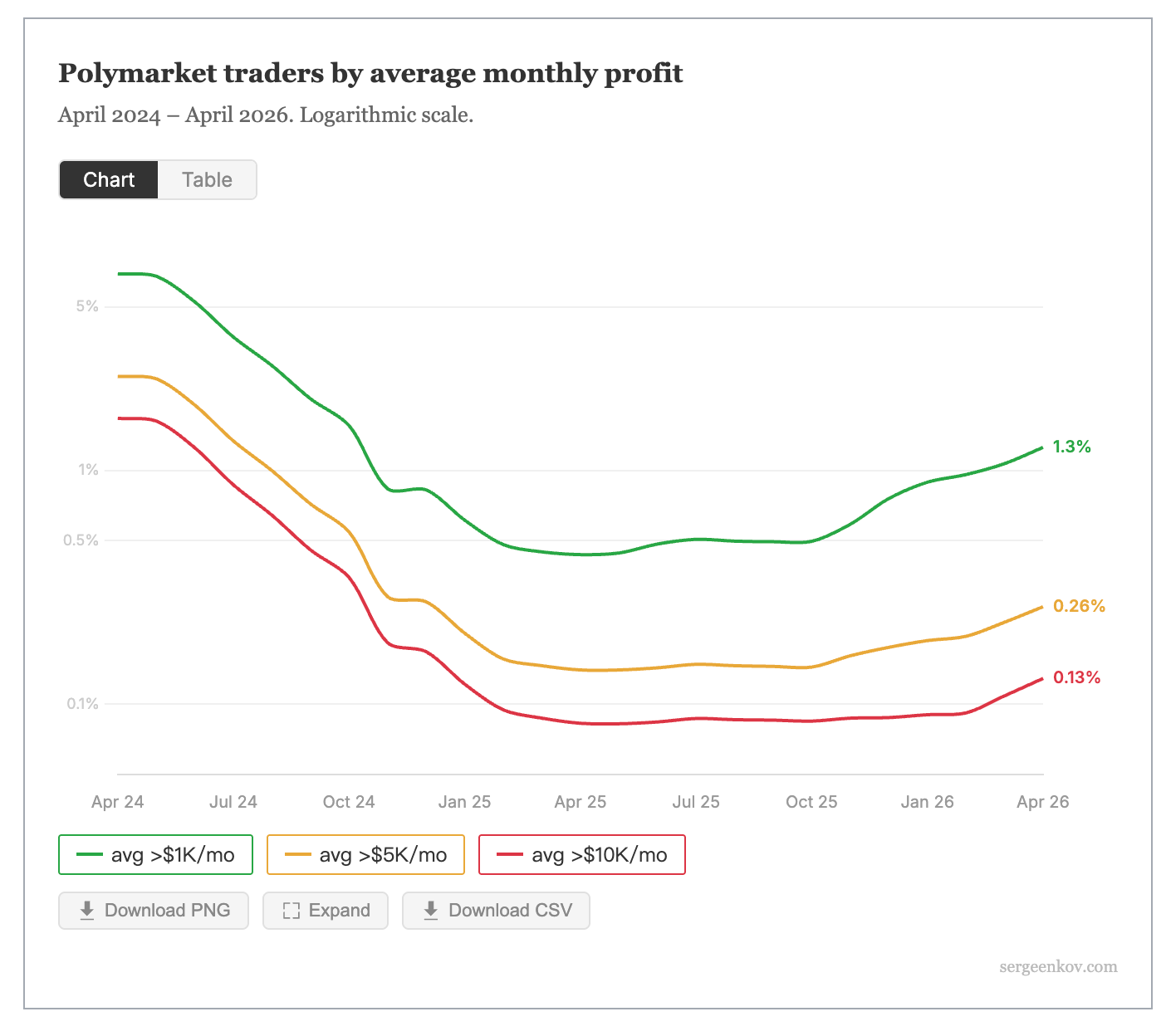

피라미드 정상: 월 수익 5,000달러 이상 달성자는 전체의 0.26% 미만

세르게엔코프는 폴리곤(Polygon) 체인 상의 모든 USDC 자금 흐름(매수, 매도, 환매, 분할 및 병합 포함)을 추적함으로써 CTF 익스체인지(CFT Exchange) 및 네그리스크 CTF 익스체인지(NegRisk CTF Exchange) 두 스마트 계약의 거래 데이터를 전량 분석했다.

고수익 구간의 수치는 매우 충격적이다: 월평균 수익이 1,000달러를 넘는 지갑은 전체의 1.25%; 5,000달러를 넘는 지갑은 0.26%에 불과해 약 6,600개에 그쳤으며, 1만 달러를 넘는 지갑은 3,250개(전체 거래자의 0.13%)에 불과했다.

더욱 중요한 것은 지속성 문제다. 월평균 수익이 5,000달러를 넘는 6,600개 지갑 중 53%는 단 한 달만 활동하다 사라졌고, 1년 이상 지속적으로 거래한 지갑은 고작 2.6%에 불과했다. 세르게엔코프는 보고서에서 이렇게 요약했다: “대부분의 거래자는 들어와 잠시 거래한 후 떠난다.”

이와 대조적으로, 하단층의 아비트리지 거래자들은 꾸준히 수익을 거둬들였다. 스페인 IMDEA 네트워크 연구소가 발표한 학술 논문은 2024년 4월부터 2025년 4월까지 발생한 8,600만 건의 체인 거래를 분석한 결과, 아비트리지 거래자들이 단순 가격 차이만으로 약 4,000만 달러의 수익을 창출했다고 밝혔다. 단일 지갑의 최고 수익은 200만 달러로, 4,049건의 거래에서 발생했으며, 평균 거래당 수익은 496달러였다.

개인 투자자의 수동 거래는 로봇을 이길 수 없고, 정보 우위는 극도로 집중됨

손실의 근본 원인은 복잡하지 않다. IMDEA의 연구에 따르면, 최대 수익은 자동화 전략을 활용하는 지갑—즉, 아비트리지 로봇, 마켓메이킹 알고리즘, 고빈도 거래 시스템—에 집중된다. 반면 수동으로 거래하는 개인 투자자들은 일반적으로 가격 조정이 이미 완료된 후에야 시장에 진입한다.

이는 예측시장과 전통적 도박의 본질적 차이이다. 폴리마켓의 오더북(order book)은 완전히 공개되어 있고, 체인 데이터도 투명하지만, 이러한 투명성은 오히려 전문 거래자들이 체계적인 우위를 구축하기 쉽게 만든다. 낮은 지연 시간 API와 확률 모델을 갖춘 양적 거래 지갑과, 뉴스를 접한 후 앱을 열어 베팅하는 일반 사용자는 사실상 같은 경기장에 서 있지 않다.

토큰터미널(Token Terminal) 데이터에 따르면, 폴리마켓의 지난 30일 명목 거래량은 약 98억 달러이며, 월간 활성 거래자 수는 약 46만 2,600명이다. 플랫폼 자체의 성장에는 문제가 없으나, 사용자 증가와 사용자 수익 간의 관계는 역상관을 보인다—세르게엔코프의 데이터에 따르면, 수익을 내는 거래자 비율 감소는 특히 2024년 11월 미국 대선 이후의 사용자 유입 폭증과 직접적으로 연관되어 있다.

정보 집약 도구인가, 제로섬 게임인가?

이 보고서는 오래된 논쟁을 다시 불러일으켰다: 예측시장은 과연 누구를 위한 것인가?

지지자들의 핵심 주장은 ‘정보 집약’이다. 폴리마켓 공식 자료에 따르면, 결과가 확정되기 한 달 전의 가격 예측 정확도는 94%를 넘는다. 즉, 거래자의 84%가 손실을 보더라도, 시장 전체로서는 여전히 가치 있는 확률 신호를 생산하고 있다는 의미이다. 손실을 보는 개인 투자자들은 본질적으로 정보에 대한 가격을 지불하는 셈이다.

비판자들은, 플랫폼 참여자의 84%가 손실을 보고, 수익이 자동화 거래자에게 극도로 집중되는 상황이라면, 이는 단지 규제 분류상의 어휘적 차이일 뿐 카지노와 다를 바 없다고 주장한다. 특히 스포츠 계약 분야에서는 예측시장과 스포츠 베팅 사이의 경계가 의도적으로 흐려지고 있다.

폴리마켓의 기업 가치는 이미 200억 달러를 넘어섰고, 뉴욕증권거래소(NYSE)의 모회사인 주식거래소(ICE)는 2025년 10월에 20억 달러를 투자했다. 자본시장은 분명히 예측시장의 성장 스토리에 베팅하고 있다.

하지만 세르게엔코프의 보고서는 단순한 질문을 던진다: 다음 차례의 250만 명 사용자가 몰려들 때, 그들의 운명은 이전 사용자들과 무엇이 다를 것인가?

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News