공개 블록체인 수수료 경쟁, 2024년 솔라나가 거의 30배에 달하는 놀라운 성장을 이뤘을까?

글: 1912212.eth, Foresight News

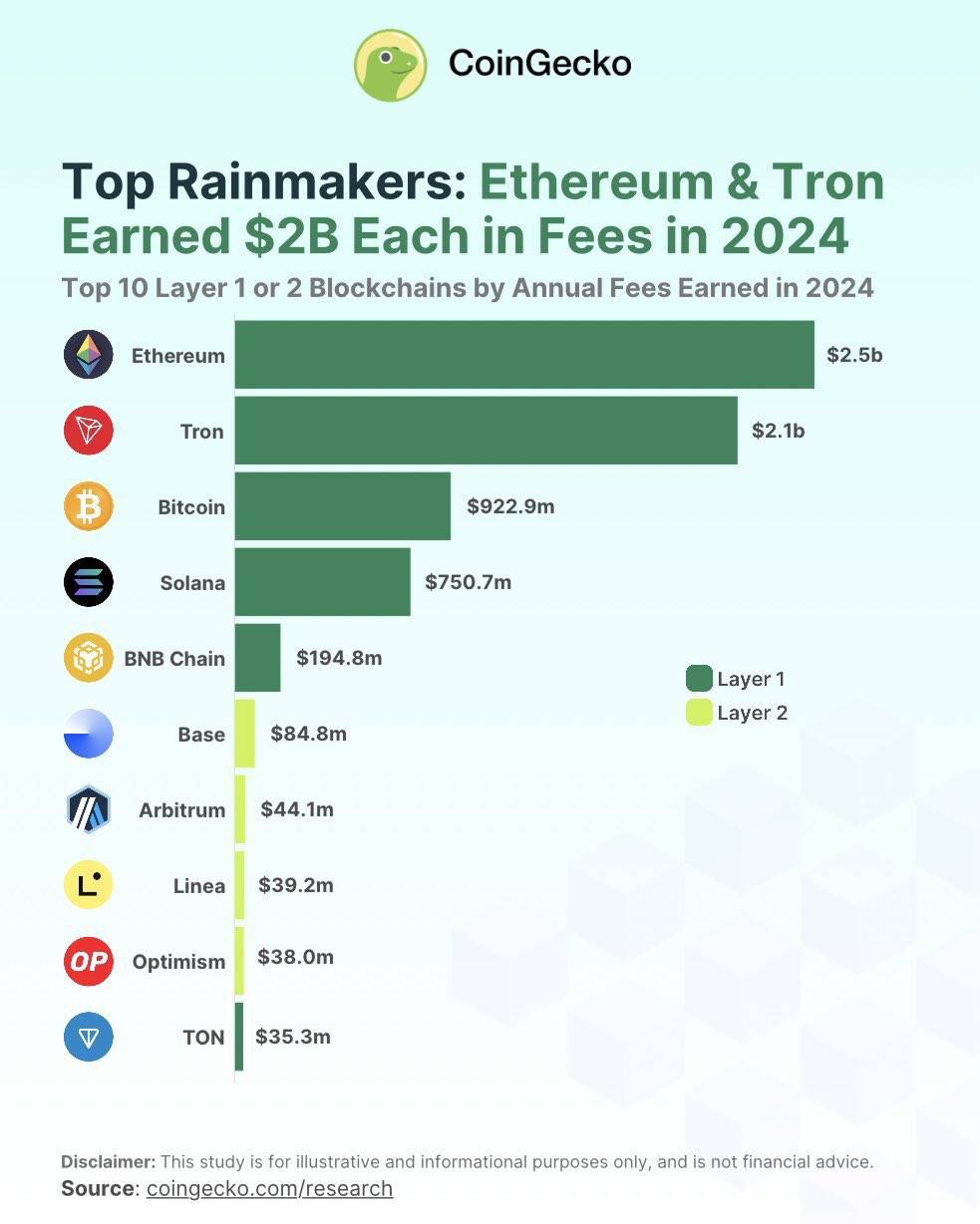

프로토콜 수수료 수입은 블록체인의 활성화 수준, 가치 포획 능력 및 생태계 건강도를 평가하는 주요 지표 중 하나다. 최근 CoinGecko는 2024년 L1 및 L2 프로토콜 수수료 수입 상위 10위 순위를 발표했다. 이에 따르면 이더리움과 트론(Tron)이 각각 20억 달러 이상의 수입으로 1위와 2위를 차지했다. 이는 이더리움이 하루 평균 약 679만 달러를 벌어들이고, 트론은 하루 평균 589만 달러를 벌어들인다는 의미다.

솔라나(Solana)의 수수료 수입은 7억 달러에 달했으며, 과거 인기를 끌었던 TON은 주춤한 모습을 보이며 작년 수입이 고작 3500만 달러에 그쳤다. BNB 체인은 평균적인 성적을 기록해 약 2억 달러의 수입을 올렸다. 비트코인의 수수료 수입은 9.2억 달러를 기록했다.

L2 부문에서는 Base가 약 8500만 달러의 수수료 수입으로 압도적인 1위를 차지했으며, 이는 아비트럼(Arbitrum)과 OP의 수수료 합계보다도 많았다.

이더리움 프로토콜 수입 상승에도 불구하고 가격은 부진

체인 수수료 수입은 일반적으로 거래 수수료, 스마트 계약 실행 수수료, 블록 보상 간접 수입, MEV 관련 수입, 크로스체인 브릿지 및 자산 이전 수수료, 체인 상 스토리지 요금, 소각 메커니즘, 거버넌스 수수료 등 다양한 출처에서 발생한다.

이더리움은 캔쿤 업그레이드 이후 L2 거래 비용을 크게 낮추며 L2 발전을 촉진했지만, 이러한 긍정적인 변화가 수익 측면에서 명확하게 반영되지는 않았다. 일종의 '자신의 희생으로 타인의 성장'을 가능케 한 셈이다. 2023년 이더리움의 프로토콜 수입은 24.1억 달러였으며, 2024년에는 겨우 3% 증가하는 데 그쳤다. 이더리움의 수수료 수입 대부분은 2024년 1분기에 발생했는데, 당시 11.7억 달러를 벌어들여 연간 총 수입의 거의 절반을 차지했다. 데이터상으로는 성장세를 보이고 있지만, 시장 전반의 강세장 기대감을 고려했을 때 이 정도의 수익 성장은 다소 미흡하다는 평가를 받는다.

이러한 부진한 실적은 ETH 가격에도 그대로 반영됐다. 지난 1년 동안 ETH는 대부분의 기간 동안 3000달러 선에서 횡보하며 상승하지 못했다. 장기간 가격 정체는 커뮤니티의 불만과 비판을 초래했고, 비탈릭 부테린(Vitalik Buterin)과 이더리움 재단은 여론의 위기에 직면하게 되었다.

이더리움 L2들의 수입 실적도 전반적으로 평범한 수준이었으나, Base는 눈에 띄는 예외였다. Base는 밈(meme) 열풍을 적극 활용하며 급성장했다. 2024년 Base 체인에서는 VIRTUAL/AIXBT 같은 AI 관련 토큰과 DEGEN 같은 밈코인이 등장하며, 이들의 부의 창출 효과는 아비트럼과 OP를 압도했다. 아직까지 솔라나에 비해서는 큰 차이가 있지만 잠재력은 무시할 수 없다.

다만 L2가 수익을 내더라도 그것이 이더리움 메인넷으로 직접 환원되지는 않는다. Base의 경우, 네트워크 수수료 대부분이 코인베이스(CoinBase)의 수익으로 귀속되며, 이더리움 메인넷에 유입되는 금액은 극히 적다. 연간 기준으로 코인베이스는 Base로부터 약 1억 달러에 가까운 수익을 얻고 있다.

L1 메인넷의 수익성이 저조한 가운데, L2가 과연 이더리움의 '초음속 미사일' 역할을 할 수 있을지는 여전히 의문이다.

트론과 솔라나, 단일 분야 집중 전략이 성장의 열쇠

스테이블코인 중심 공공체인인 트론은 2023년 9.2208억 달러에서 2024년 21.5억 달러로 프로토콜 수수료 수입이 급증했다. 주요 수입 원천인 스테이블코인 관련 수수료는 2023년 1월 3836만 달러에서 2024년 12월 3.4254억 달러로 증가하며 거의 10배 성장했다.

솔라나 또한 작년 수수료 수입에서 두각을 나타냈다. 2023년 2555만 달러에서 2024년 7.5065억 달러로 약 30배 증가하며 경쟁자들을 압도했다. 솔라나의 수수료는 주로 거래 수수료와 우선순위 수수료(Priority Fee)에서 발생한다. 그 이유는 명백하다. 지난해부터 솔라나 체인에서 밈코인과 AI 관련 토큰이 대대적인 붐을 일으켰고, 과도한 부의 창출 효과가 다수의 사용자를 끌어모으며 '흙개 투자'(Rug Pull 투자) 열풍을 일으켰다.

발행 플랫폼 Pump.fun만 보더라도 누적 수입이 이미 4억 달러를 넘어섰으며, 밈코인 유동성 인프라인 레이디움(Raydium)의 연간 수입은 3.63억 달러에 달한다. 최근 3개월간 수수료는 370% 이상, 수입은 260% 이상 증가했다.

2024년 인스크립션(Inscription) 열풍 덕분에 비트코인의 연간 수수료 수입은 15.9% 증가했다. 동시에 TON은 '플레이 투 언(Play-to-Earn)' 게임의 인기로 2024년 상반기에 정점을 찍었다.

맺음말

지난해 각 체인의 수수료 수입을 돌아보면, 가장 두드러진 성장을 보인 체인들은 모두 특정 트렌드를 적절히 활용해 기회를 잡았다는 공통점이 있다. L2, DeFi, NFT 시장의 침체는 이더리움에게는 호기를 제공하지 못했지만, 밈코인과 AI 토큰이라는 두 번의 대규모 트렌드는 솔라나에게는 완벽한 기회가 됐고, 트론은 스테이블코인 자금 유입 덕분에 수익이 급증했다.

다만 일부 열풍은 빠르게 사라지기도 하며, 영원히 회복되지 않을 수도 있어 향후 수수료 수입의 지속 가능성에 의문을 제기한다. 예를 들어 2024년 인스크립션과 TON 생태 게임이 침체된 이후 다시는 부활하지 못하고 있으며, 이러한 수익 감소 이후 다음 단계의 전략 마련이 무엇보다 중요하다.

기회를 맞이했을 때 그것을 잡는 것이 중요하지만, 준비가 부족하면 기회를 놓칠 수도 있다. 만약 솔라나가 여전히 자주 다운되고, 지갑 등 사용자 경험(UX)이 형편없다면 운도 오지 않을 것이다. 반대로 이더리움 메인넷의 확장성이 조기에 해결된다면 밈코인 열풍도 이더리움에서 발생할 수 있었을 것이며, 역전의 기회를 잡을 수 있었을 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News

![암호 조간: 일본 금융 거물 SBI 와 Solana 재단, 전략적 파트너십 체결, 트럼프 미국 상원에 [Clarity Act] 신속 통과 촉구](https://upload.techflowpost.com/upload/materials/articles/20260701/20260701104056138403.jpg?x-oss-process=image/resize,p_50/quality,q_80)