Virtuals 대규모 자사주 매입의 영향은 어느 정도일까?

글: Ismay

오늘 아침, Virtuals는 후기 보증금(Post-bonding) 거래 수수료를 통해 누적된 12,990,427.85개의 $VIRTUAL 토큰을 활용해, 향후 30일 동안 시간가중평균가격(TWAP) 기준으로 생태계 내 관련 에이전트 토큰들을 매수 및 소각하겠다고 공지했다. 이에 따라 GAME, CANVO, AIXBT 등 상위 순위의 매수 대상 토큰들은 20% 이상 급등했다.

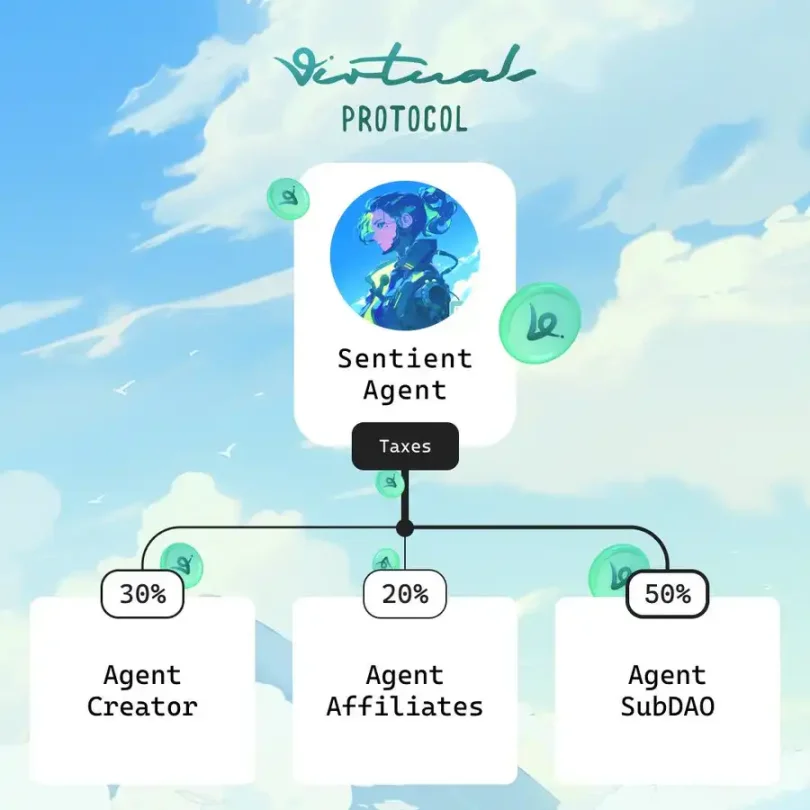

동시에, Virtuals는 가치 축적 메커니즘을 업데이트하였으며 주요 변경 사항은 다음과 같다:

후기 보증금 세금 분배: 30%는 에이전트 생성자(Agent Creators)에게, 20%는 에이전트 제휴사(Agent Affiliates)에게, 나머지 50%는 에이전트 서브 DAO(Agent subDAO)로 귀속되어 향후 거버넌스 결정을 위한 자금 비축용으로 사용됨;

창작자 보상 수령 방식: 보상은 에이전트 배포자의 지갑으로 직접 전송됨.

에이전트 제휴사(Agent Affiliates) 메커니즘: 다양한 거래 플랫폼 또는 인터페이스(예: Telegram 봇)가 Virtuals 생태계와 수익을 공유할 수 있도록 하며, 제휴사로 등록한 플랫폼은 후기 보증금 세금의 20%를 획득하게 되어 커뮤니티 성장과 차기 프로젝트 계획을 장려받음.

왜 이러한 업그레이드가 이루어졌고 그 영향은?

모든 Virtual 토큰은 $VIRTUAL과 쌍을 이루는 유동성 풀(예: AIXBT/VIRTUAL)을 생성하며, 플랫폼은 거래 수수료를 통해 막대한 양의 $VIRTUAL을 수입으로 축적한다.

하지만 이 수입을 즉시 시장에 매도할 수는 없다. 만약 그렇게 한다면 시장에 공포를 유발하고 생태계를 파괴할 수 있기 때문이다. $VIRTUAL 가격 하락은 연동된 에이전트 토큰들까지 함께 끌어내릴 수 있으며, 또한 이 자금을 적절히 처리하지 않으면 플랫폼은 미사용 수입에 대한 막대한 세금 부담을 안게 될 수 있다.

따라서 플랫폼은 이러한 수입을 생태계 내 토큰들의 매수 및 소각에 활용하기로 결정한 것이다.

혜택을 받는 두 가지 종류의 토큰

1. 시가총액 대비 거래 수수료가 높은 토큰

매수 금액은 누적된 거래 수수료에 비례하므로, 전체 거래량은 많지만 시가총액이 상대적으로 낮은 토큰들이 더 큰 비율의 인센티브를 받게 된다.

예를 들어, MISATO 같은 토큰은 매수 소식에 크게 상승했다.

2. 대부분의 유동성이 VIRTUAL 페어풀 외부에 위치한 토큰

이러한 토큰들은 기준 자산인 VIRTUAL의 매도 압력 영향을 덜 받으면서도 매수 인센티브를 받을 수 있다. 예를 들어, $AIXBT는 실제로 약 250만 달러 규모의 인센티브를 받았으나, 주요 유동성이 다른 풀에 존재하기 때문에 VIRTUAL의 매도 압력을 거의 받지 않는다.

피해를 보는 집단

1. $VIRTUAL 보유자

4800만 달러 규모의 매도 금액은 상당하다. 이전까지 $VIRTUAL 가격은 수수료의 지속적인 축적으로 인해 지지되어 왔다(약 4800만 달러의 가치 축척 효과).

그러나 이제 이러한 수수료는 cBTC로 전환되어 시장에 매도 압력을 가하게 된다. $VIRTUAL 상승을 견인하던 긍정적 선순환이 이제는 역방향의 부정적 사이클로 작동하게 된 것이다.

2. 오직 VIRTUAL 페어풀만 보유하거나 거래량이 낮은 토큰

이들 토큰은 인센티브를 거의 받지 못하면서도 $VIRTUAL 매도로 인한 가격 하락 압력을 감당해야 한다. 신규 발행 토큰의 경우 특히 심각한데, 누적 수수료 수입 자체가 매우 적기 때문이다.

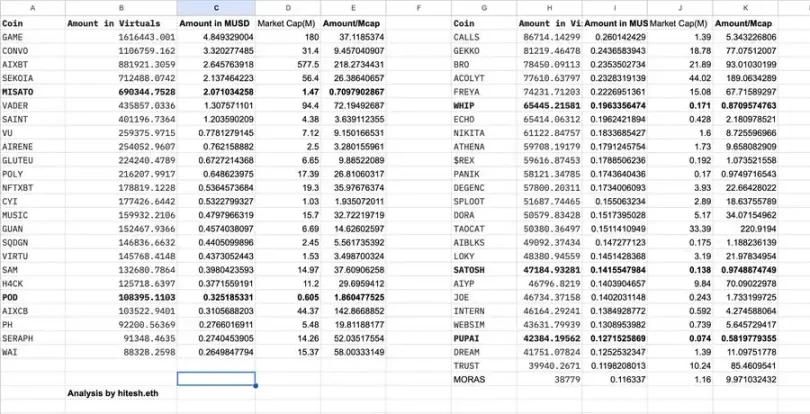

온체인 분석가 hitesh.eth는 30일 TWAP 기준으로 매수 및 소각된 상위 50개 토큰을 분석한 결과, 일부 토큰의 매수 압력이 현재 시가총액을 초과하는 경우도 있다고 지적했다.

커뮤니티는 이번 매수를 어떻게 바라보고 있는가?

이번 업데이트는 Virtuals 생태계에 더 강한 가치 지지를 제공했다고 볼 수 있으나, 커뮤니티는 매수 및 분배 방식에 대해 이견을 표출하고 있다. 일부 의견은 "왜 $VIRTUAL을 매도하는가? 차라리 해당 토큰을 직접 소각했어야 한다"고 주장하며, "이러한 조치는 보유자 및 팀의 최선의 이익과 정반대이며, 팀 스스로 4800만 달러의 매도 압력을 만들었다"고 비판한다. 또한 "일부 인센티브가 유동성이 외부에 집중된 에이전트 토큰으로 흘러가며 생태계 내 자금 유출을 초래한다"는 우려도 제기된다.

암호화폐 KOL 리엄(Liam)은 Virtuals가 수수료를 cBTC로 전환한 것은 올바른 전환 방향이라 평가하지만, 동시에 생태계 과도 착취를 줄이기 위해 수수료를 대폭 낮춰야 하며, 토큰의 상장 시점을 기준으로 수수료 분배를 표준화하여 신규 및 기존 토큰 간 공정한 출발선을 마련해야 한다고 주장했다.

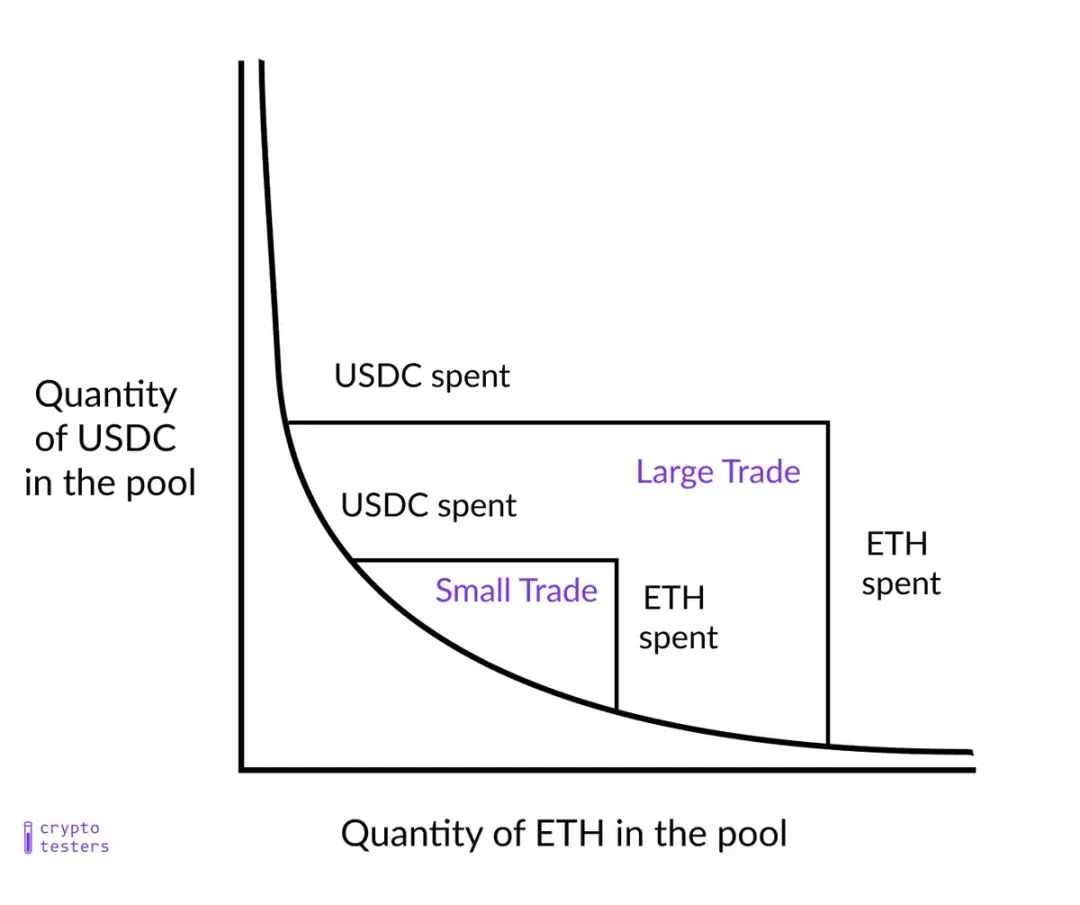

다만 "이 매수가 막대한 매도 압력을 유발한다"는 주장은 사실이 아니라는 반론도 존재한다. 이는 Agent 토큰들이 $VIRTUAL과 쌍을 이루고 있어, $VIRTUAL로 Agent 토큰을 매수하는 행위는 $VIRTUAL을 매도하는 것이 아니라 유동성 풀에 추가하는 것뿐이기 때문이다. 만약 유동성 풀이 WETH 기준이라면 $VIRTUAL이 먼저 WETH로 교환되겠지만, 이번 경우에는 그렇지 않다.

그럼에도 불구하고 간접적인 매도 압력은 발생할 수 있다. 유동성 풀 내 $VIRTUAL의 수량이 증가하면 토큰 가치가 상승하고, 이로 인해 보유자들이 더 많은 $VIRTUAL을 매도할 가능성이 생기기 때문이다. 그러나 유동성 풀의 특성과 가격 영향을 고려하면, 게다가 다수의 해당 토큰들이 본래 유동성이 매우 낮아 모든 토큰을 한 번에 매도하는 것은 불가능하다.

Leftcurve DAO 멤버 mcSleuth는 이번 공지가 직접적인 매도 압력을 유발하지 않으며, 간접적인 매도 압력도 거의 무시할 수 있을 정도라고 판단했다. 특히 $VIRTUAL의 시가총액이 36억 달러에 달하고 유동성이 매우 높다는 점을 고려하면 더욱 그렇다고 설명했다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News