매월 반복되는 '옵션 폭풍', 왜 암호화주식은 항상 월중에 격렬한 변동성을 보일까?

저자: Jay

번역: TechFlow

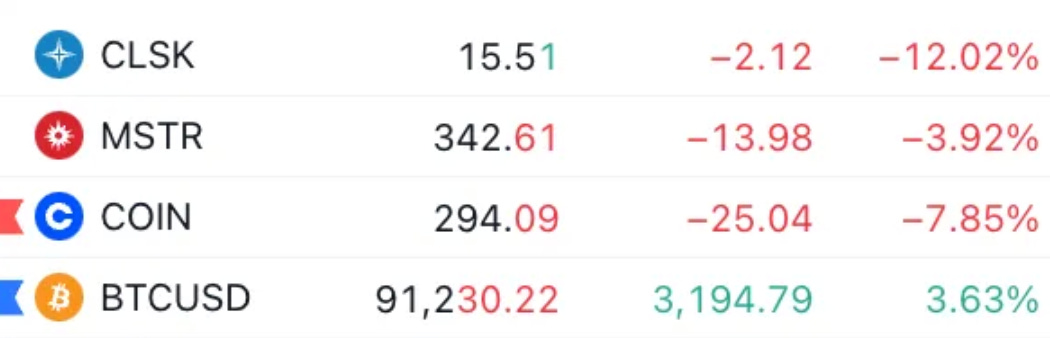

Kenny G가 다시 승리했다.

그렇다면 왜 암호화폐 관련 주식들이 부진한 성과를 보이고 있는가?

옵션 시장이 기초 자산의 주가에 어떤 영향을 미치는지를 설명하겠다.

중요한 요인 중 하나는 이번 주 금요일인 11월 17일에 도래하는 월간 옵션 만기일(mopex)이며, 다음과 같은 구체적인 동학이 작용한다.

-

가격 변동성에 대한 과도한 기대

-

시장 조성자들의 헤지 포지션 해제

나는 Coinbase를 예로 들어 설명할 것이며, 이러한 요인들은 대부분의 암호화폐 관련 주식들에도 거의 동일하게 적용된다.

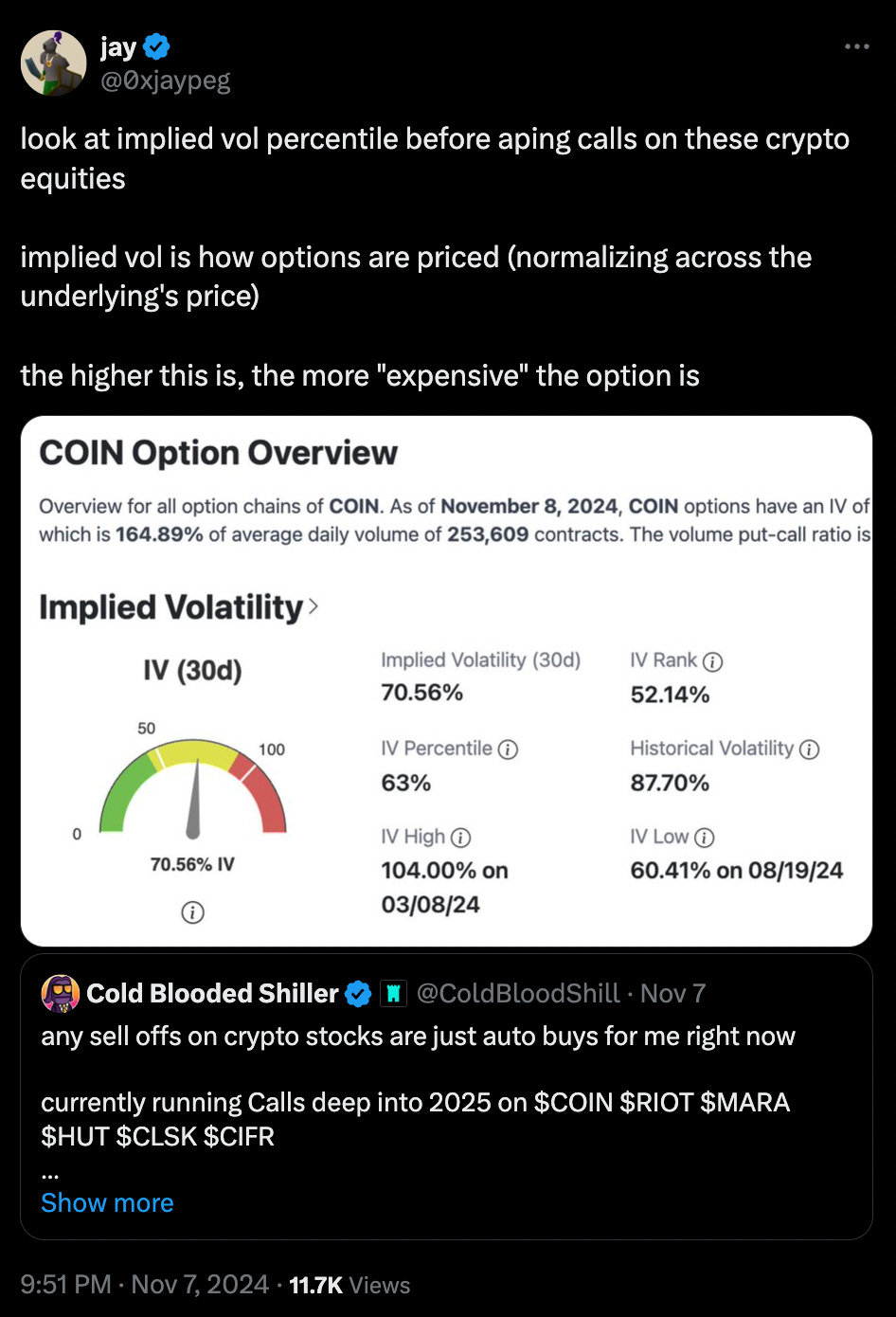

나는 이전에언급했듯이, 트럼프의 승리 이후 나는 위에서 설명한 이런 동학 때문에 콜옵션 매수를 고려하기 전에 내재변동성을 반드시 확인해야 한다고 강조했다.

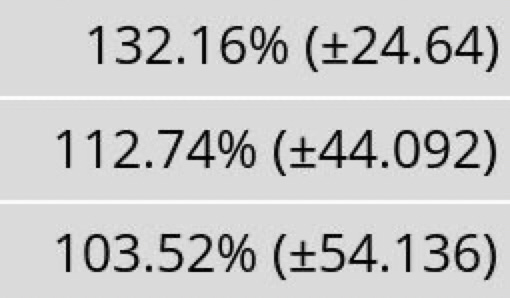

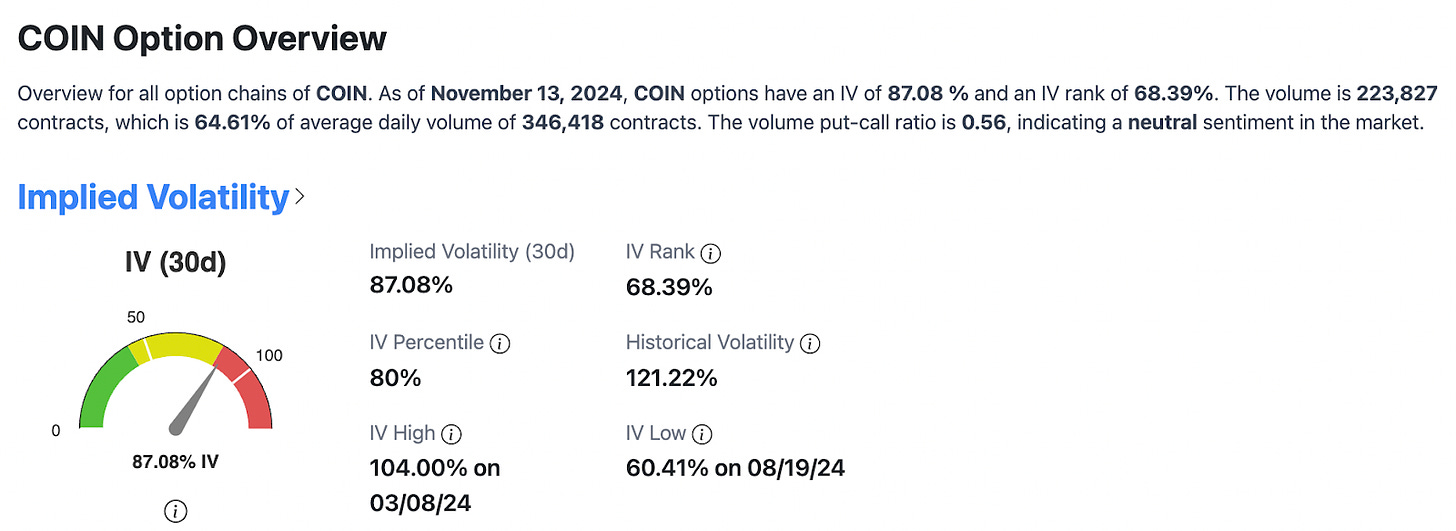

다음은 11월 15일, 22일 및 29일 만기의 Coinbase 내재변동성 데이터이다.

132%의 변동성은 95% 확률 하에서 기초자산의 일일 가격 변동 폭이 ±16.62%에 이를 것으로 예상된다는 의미이다. 이러한 수준의 기대는 매우 높은 것이다.

지난 30일간의 내재변동성 백분위수는 80%에 달한다. 이는 미래 30일 동안 이 내재변동성(또는 Coinbase 상승에 대한 기대감)이 역사적으로 80%의 기간보다 더 높다는 것을 의미한다. 분기 실적 발표 컨퍼런스콜 없이도 이 수치는 비정상적으로 높은 수준이다.

그렇다면 시장 기대치가 이렇게 높아졌을 때 어떤 일이 벌어지는가? 시장 조성자들은 어떻게 행동하는가?

시장 조성자가 아웃오브더머니(out-of-the-money) 콜옵션을 매도할 경우, 그들은 공매도된 델타 리스크를 헷징하기 위해 주식을 매수한다.

만기일이 가까워질수록 이러한 아웃오브더머니 콜옵션의 델타 값은 감소하므로, 시장 조성자들은 방향성 리스크를 피하기 위해 주식을 매도하게 된다.

11월 15일에 가까워질수록 다른 변수가 일정하다면 아웃오브더머니 콜옵션의 델타 손실 속도가 빨라진다.

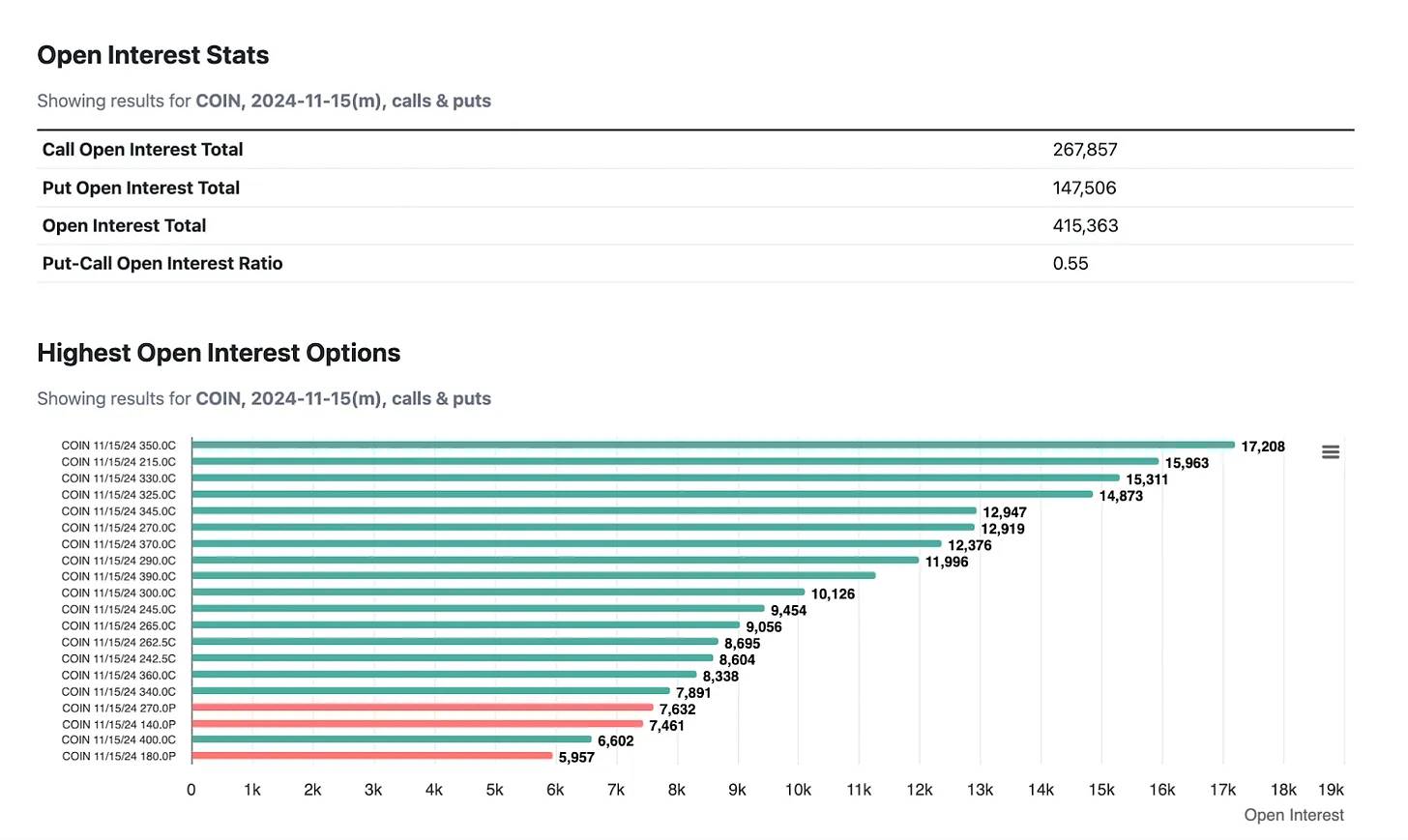

옵션 미결제약정(open interest)을 살펴보면, 명백하게 콜옵션 쪽으로 크게 치우쳐 있음을 알 수 있다(차트상에서 풋옵션은 거의 보이지 않는다).

만기일이 다가옴에 따라 시장 조성자의 헤지 행위가 반사적으로 작용하면서 시장의 방향성 변동성이 더욱 심화된다. 결과적으로 시장 조성자들은 (Coinbase를 다른 주체들이 더 적극적으로 매수하지 않는 한) 주식을 더욱 적극적으로 매도하게 된다.

동시에 투자자들이 이익 실현을 위해 콜옵션을 청산하면(청산함으로써 시장 조성자는 헤지 목적으로 매수했던 주식을 매도하게 됨), 이러한 순환이 계속 강화된다. 이는 큰 규모의 반사적 순환 고리를 형성한다.

어떻게 해서 이런 상황에 이르렀는가?

지난주까지 Coinbase의 옵션 포지션은 매우 붕락론적이었다(역사적 풋콜비율과 25 델타 스케이프에서 이를 확인할 수 있었다).

트럼프의 승리는 대규모 숏커버링을 유발하였고(이는 내가 앞서 설명한 상황과 정반대의 현상), 시장 조성자들은 공매도된 풋옵션을 정리하며 주식을 다시 매수하였다.

시장의 진동은 극단적으로 반대 방향으로 크게 흔들렸으며, 이에 따라 해당 옵션들의 내재변동성(가격)이 급격히 상승하였다. 이러한 변화와 함께 아웃오브더머니 콜옵션의 델타 값이 상승하여(따라서 헤지 활동이 더욱 적극적이 되었고, 결국에는 해제될 운명에 놓이게 되었다) 시장이 상승 방향으로 과도하게 기대감을 갖게 되었다. 이러한 현상은 모든 암호화폐 관련 주식의 내재변동성에서 나타났다.

내가 바로 이 시점에서 변동성의 대량 매도를 선택한 이유이기도 하다. 이러한 기대가 현실로 실현되는 경우는 드물며, 동시에 현물 포지션을 헤지하는 데도 좋은 전략이기 때문이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News