Sanctum을 통해 본 Solana 유동성 스테이킹의 롱테일 효과

저자: Sonya Kim

번역: TechFlow

배경 (솔라나와 이더리움의 LST)

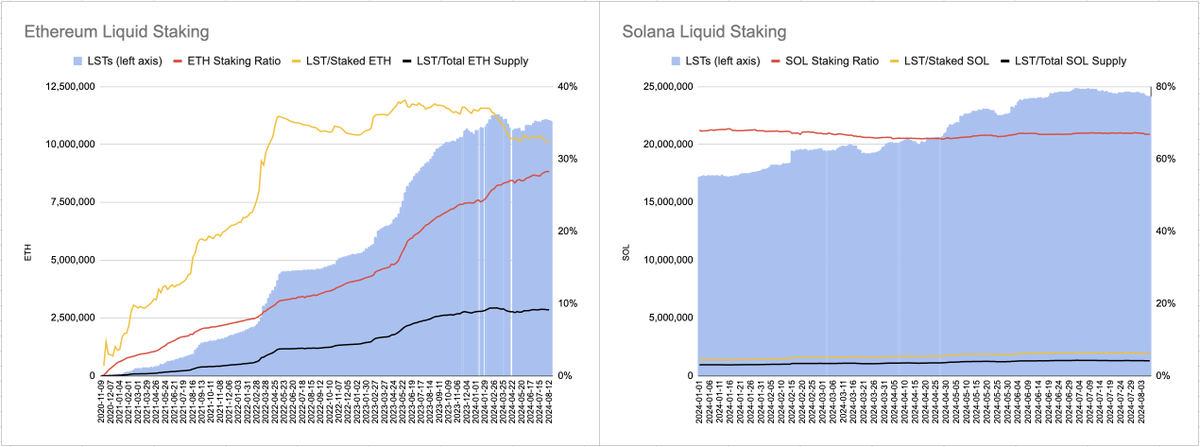

솔라나의 유동성 스테이킹 토큰(LST)은 과거부터 이더리움에 비해 성공하지 못했다. 예를 들어, Lido는 솔라나로 확장하려 시도했으나 사용자 관심 부족으로 2023년 10월 철수했다. 반면 이더리움의 LST는 전체 ETH 스테이킹량의 32%를 차지하며 높은 시장 점유율을 보이고 있다. 이더리움의 스테이킹 비율은 약 28%이며, 따라서 LST는 전체 ETH 시가총액의 10% 미만을 차지한다. 반대로 솔라나의 스테이킹 비율은 67%로 더 높지만, LST의 시장 점유율은 약 6%에 불과하며 SOL 총 시가총액의 4%를 조금 넘는 수준이다.

출처: Dune Analytics (hildobby_,andrewhong5297,21shares)

다음과 같은 이유들로 인해 솔라나에서의 LST 시장 점유율이 낮을 수 있다:

-

솔라나의 네이티브 스테이킹 프로세스는 마찰이 적음: 이더리움에서는 스테이킹 및 인출 대기열이 존재하여 유동성과 LST가 매우 중요한 가치를 지닌다. 인출 시간이 불확실하기 때문이다. 반면 솔라나의 네이티브 스테이킹은 약 2.5일간의 활성화/비활성화 주기를 가지며 마찰이 상대적으로 작아, 일반 스테이킹 대비 LST의 장점이 덜 두드러진다.

-

솔라나의 대출 시장이 미성숙함: 이더리움의 시가총액은 솔라나보다 3.8배 크지만, 최대 대출 프로토콜인 Aave의 TVL은 솔라나 최대 대출 프로토콜 Kamino보다 8.5배 많다. 솔라나의 대출 프로토콜이 상대적으로 미성숙하다 보니, LST를 활용한 레버리지 스테이킹이 이더리움만큼 널리 쓰이지 않는다.

솔라나의 LST 현황

-

이더리움과 비교해 솔라나의 LST가 다소 느린 발전을 보였지만, 기반은 낮지만 꾸준히 성장하고 있다.

-

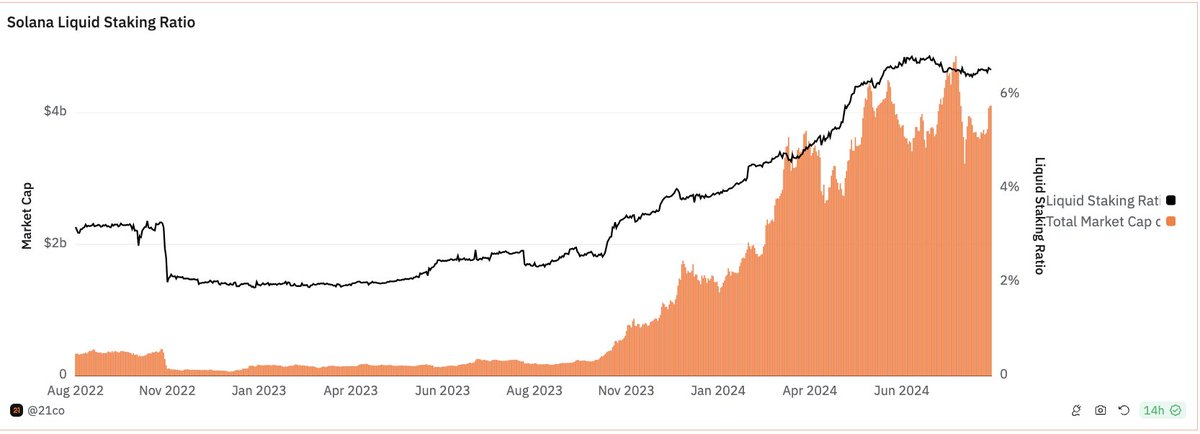

2023년 1분기 이후로 LST 시장 점유율은 전체 스테이킹의 2% 미만에서 현재 6.5% 이상으로 증가했다.

-

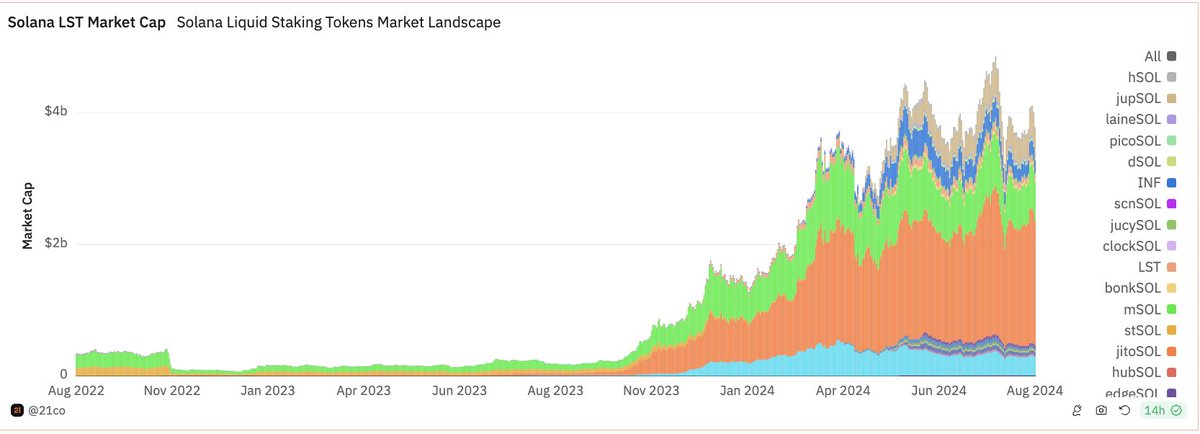

이 성장 대부분은 Jito에 의해 견인되었으며, 시장 점유율은 2년 전 제로에서 현재 거의 50%까지 급상승했다. 반면 과거 시장 선두주자였던 mSOL(Marinade)은 일부 점유율을 잃었다.

출처: Dune Analytics (21shares)

출처: Dune Analytics (21shares)

-

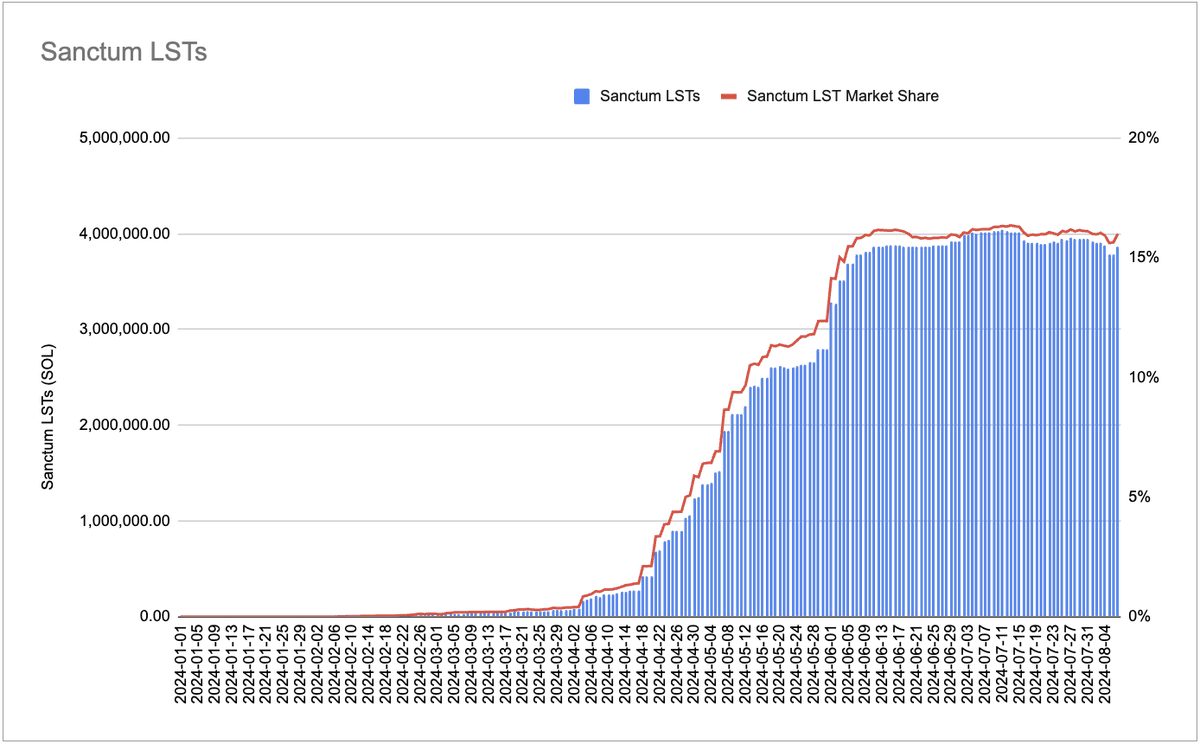

위 차트에서는 명확히 드러나지 않지만, Sanctum은 2024년 1분기에 프로토콜 출시 이후 LST 시장 점유율을 0에서 16% 이상으로 끌어올렸다. Sanctum은 LST의 생성, 거래, 관리를 지원하는 유동성 스테이킹 프로토콜이다.

-

현재 Sanctum은 약 20개의 LST를 출시했으며, 여기에는 Jupiter(jupSOL), Helius(hSOL), Bonk(bonkSOL), dogwif(wifSOL) 등 주요 솔라나 프로젝트와 연계된 LST들이 포함된다. 이번 주, Binance(BNSOL), Bybit(BBSOL), Bitget(BGSOL)은 각각 Sanctum을 통해 자체 SOL LST를 출시할 계획이라고 발표했다.

-

DefiLlama 데이터에 따르면, Sanctum은 7억 달러 이상의 TVL로 솔라나 내 상위 6개 프로토콜에 진입했다. 상위 중심화 거래소(CEX)들의 Sanctum 기반 LST 출시가 예정되어 있어 TVL 추가 성장을 예상한다. 참고로 Binance은 이더리움에서 Lido, Coinbase, EtherFi에 이어 네 번째로 큰 스테이킹 서비스 제공업체로서 약 4%의 시장 점유율을 보유하고 있다.

출처: Dune Analytics (21shares)

Sanctum이란?

Sanctum은 솔라나에서 LST 출시를 단순화하기 위한 프로토콜이다. 수천 개의 LST가 존재하는 "무한 LST 미래"를 구상하고 있다.

세 가지 제품을 통해 Sanctum은 LST가 직면하는 유동성 문제를 해결하여 규모에 관계없이 모든 LST가 다른 LST 또는 SOL과 낮은 마찰로 상호작용할 수 있도록 한다.

-

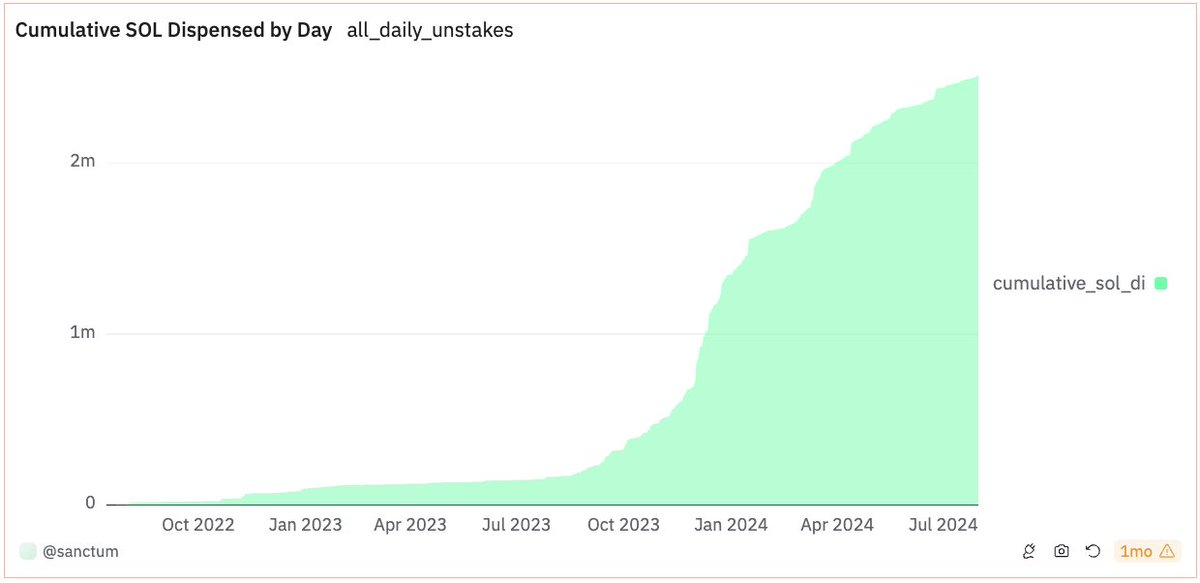

리저브풀(Reserve Pool): 약40만 SOL의 유휴 자금으로 구성된 풀로, 소규모 수수료를 지불하면 사용자가 한 에포크의 대기 기간 없이 즉시LST를 SOL로 교환할 수 있게 해준다. 이를 통해 DeFi 프로토콜은 규모에 관계없이 어떤 LST든 안전하게 담보물로 통합할 수 있는 보호막을 마련한다. 2022년 7월 이후 리저브풀을 통해 언스테이킹된 SOL 총량은 250만이며, 평균 일일 사용률은 1% 미만이다.

출처:https://dune.com/sanctum/sanctum

-

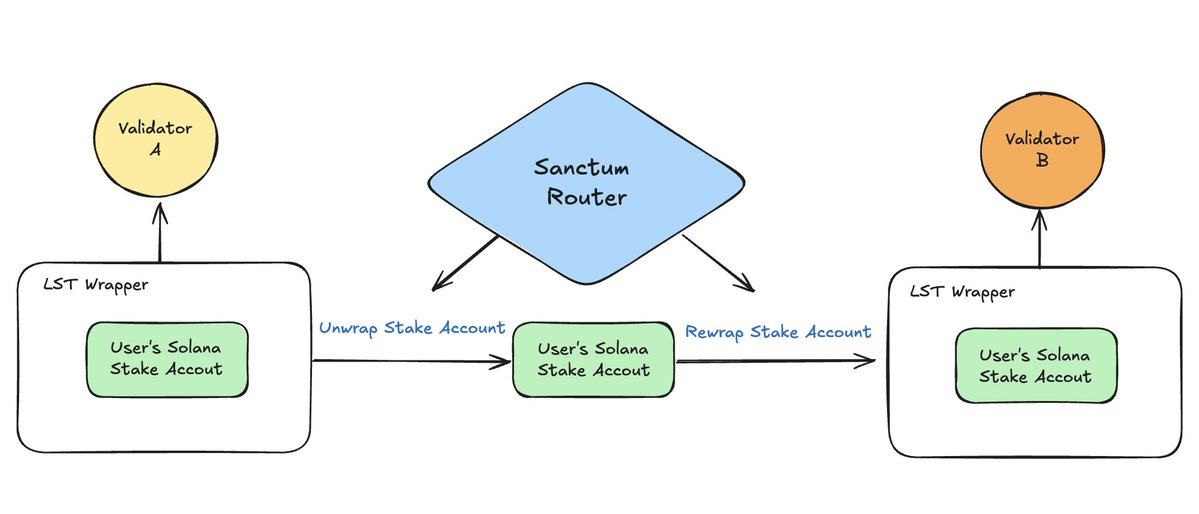

라우터(Router): 제로 슬리피지의LST-to-LST 상호작용을 가능하게 하는 도구로, 솔라나의스테이크 계정(Stake Account) 설계를 활용한다. 사용자가 스테이킹할 때 검증자에게 위임되어 스테이킹 보상을 받는 스테이크 계정이 생성된다. 솔라나의 LST는 이 스테이크 계정을 감싸는 SPL 토큰 래퍼(wrapper)이다. 백그라운드에서 사용자가 한 LST에서 다른 LST로 전환할 때, Sanctum 라우터는 자동으로 활성 스테이크 계정의 위임을 해제하고 언래핑한 후 다시 래핑하여 새로운 검증자에게 위임한다. 이 메커니즘 덕분에 유동성 풀 없이도 LST 간 상호작용이 가능하다. Sanctum 라우터는 이미 Jupiter에 통합되었다.

솔라나의 LST는 본질적으로 사용자의 스테이킹 계정의 유동성 버전이다. 이는 솔라나의 LST가 반동질적(semi-fungible)임을 의미한다.

-

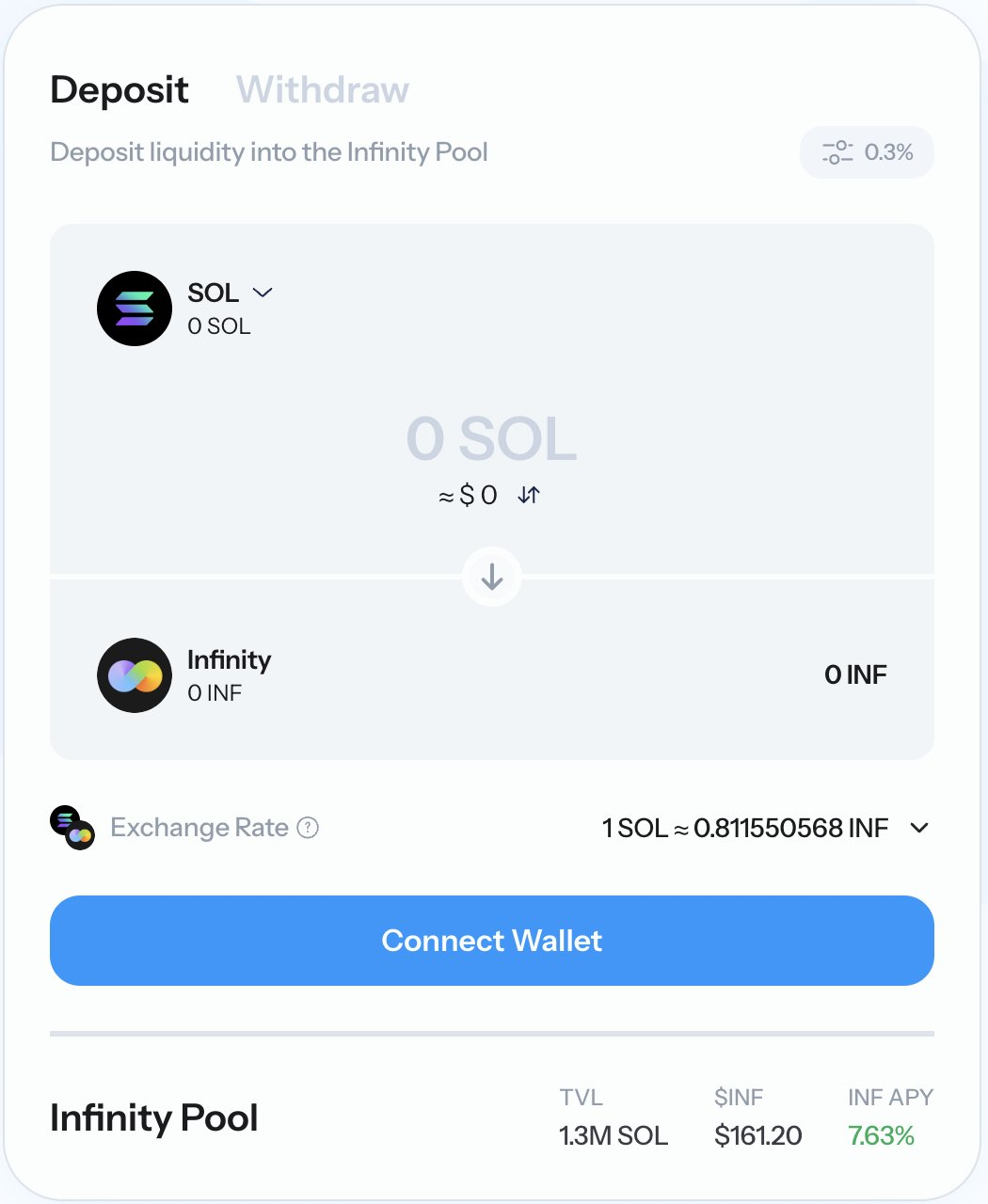

인피니티(Infinity)는 Sanctum이 승인한 LST들로 구성된 유동성 풀로, 풀 내 모든 포함 토큰 간상호작용을 가능하게 한다. 유동성 제공자는 LST를 풀에 예치하여 INF 토큰을 얻을 수 있다.INF 토큰 역시 하나의 LST이므로 DeFi 생태계와 결합 가능하며, 기본 LST의 스테이킹 보상과 풀 내 거래 수수료를 모두 누적할 수 있다. 현재 INF의 연간 수익률(APY)은 7.63%로, JitoSOL의 7.59%와 전체 네트워크 추정 APY 7.34%를 약간 상회한다.

출처: Sanctum

왜 Sanctum LST를 출시하는가?

리저브, 라우터, 인피니티를 통해 Sanctum은 통합 유동성 레이어를 구축하여 장미 LST의 유동성 진입 장벽을 낮췄다. 그렇다면 왜 누군가는 Sanctum 기반 LST를 출시하고 싶어 할까?

가능한 동기는 다음과 같다:

-

수익 증가: LST 운영자는 전체 TVL이나 스테이킹 보상에 대해 수수료를 부과할 수 있다.

-

스테이킹 가중 서비스 품질(SwQoS): SwQoS는 현재 솔라나 생태계 내에서 논의되는 사이블 공격 방지 메커니즘이다. 이는 스테이킹 가중치를 트랜잭션 서비스 품질과 연결한다. 만약 적용된다면, 1% 스테이킹을 가진 검증자는 리더에게 최대 1%의 패킷을 전송할 권한을 가지게 되며, 고스테이킹 검증자가 트랜잭션 포함 기회를 더 많이 얻게 된다. 이 모델은 Jupiter와 같이 트랜잭션량이 많은 프로젝트들이 LST를 통해 더 많은 스테이킹을 축적하여 사용자 서비스 품질을 향상시키도록 유도한다.

-

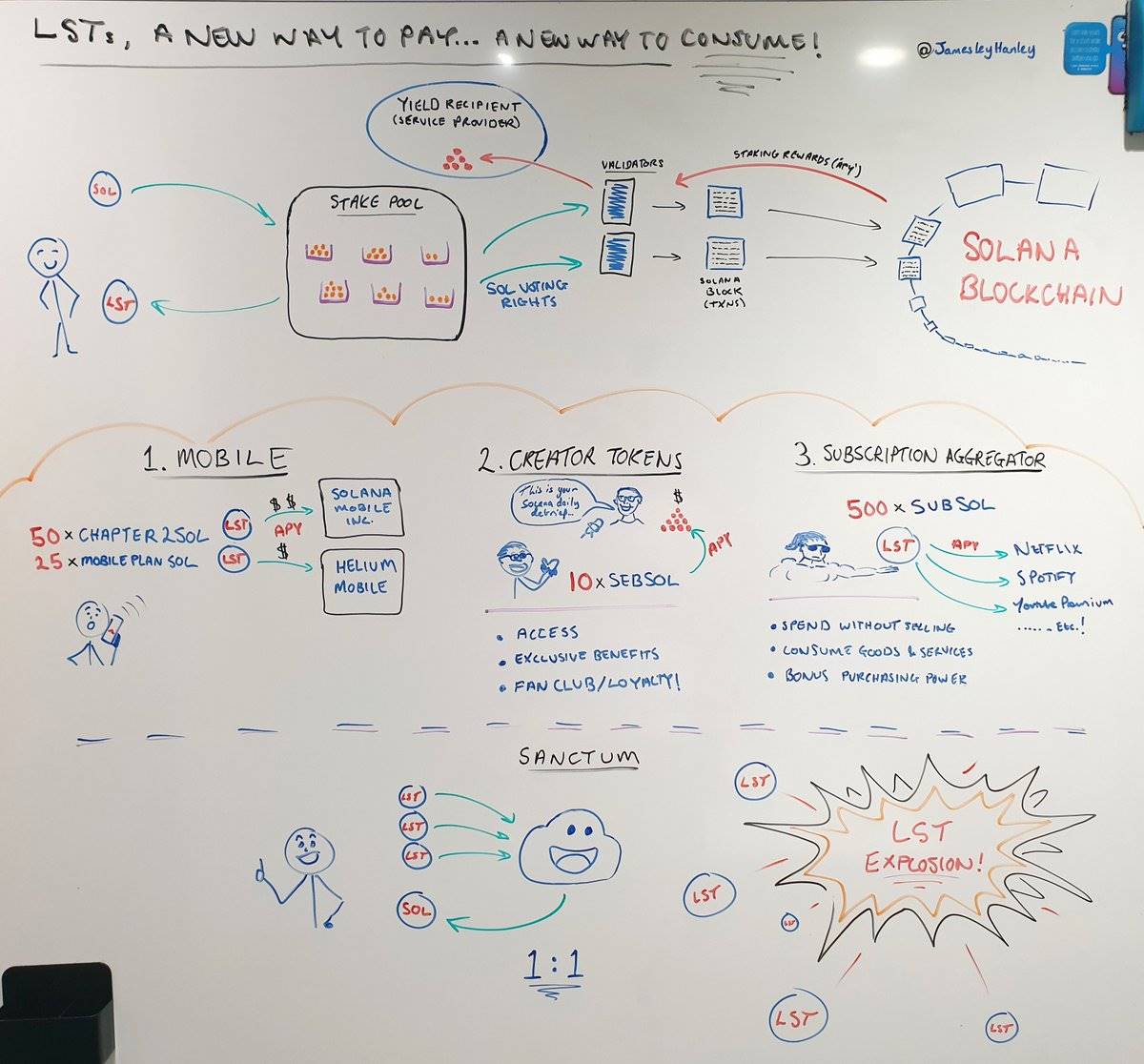

커뮤니티, 사용자, 팬 식별: Sanctum은 현재 솔라나에 "조합 가능한 소셜 및 로열티 레이어"를 구축하려는 Sanctum Profiles의 2판을 개발 중이다. 이는 개인, 프로젝트, 기업 누구나 맞춤형 LST를 출시할 수 있게 하려는 시도다. 이러한 LST는 NFT(또는 소셜 토큰)와 유사하게, 한정 기능, 보상, 구독 접근 권한 등을 제공할 수 있다. 이 디자인 공간은 매우 넓다. JamesleyHanley가포스트에서 언급했듯이, 스테이킹 보상은 LST 발행자에게 귀속되어 보유자에게 특정 서비스나 제품을 제공하는 데 사용될 수 있다.

Sanctum($CLOUD)의 가치 축적 경로

-

현재 프로젝트는 초기 단계로, 주로 Sanctum LST의 TVL 증가에 집중하고 있다. 최근 일류 중심화 거래소(CEX)와의 협력은 DeFi 및 CeFi 시장에서 제품의 좋은 시장 적합성을 보여준다.

-

직관적으로, 향후 가치 축적 전략은 1) 유동성 상호작용 기능(리저브, 라우터, 인피니티 포함)의 수수료 스위치 활성화를 통한 수익화, 혹은 2) LST에 대한 소액 수수료 부과를 포함할 수 있다. 전자는 LST 상호작용량(무한한 성장 가능성)에 의존하고, 후자는 Sanctum LST의 전체 TVL(즉, SOL 시가총액에 의해 제한됨)에 의존한다.

-

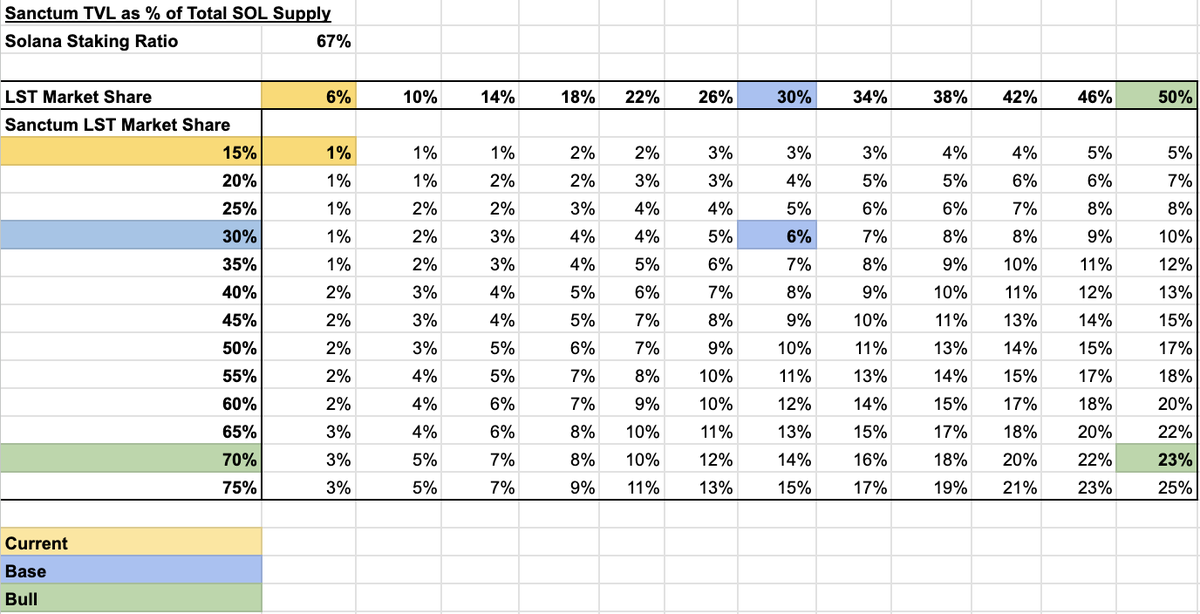

TVL 모델: 솔라나의 LST 시장 점유율이 이더리움 수준에 도달하고, Sanctum LST의 점유율이 Lido 수준에 도달한다면, 현재 SOL 공급량의 1%인 TVL이 6%로 확대되며 6배 성장할 수 있다. V2의 맞춤형 LST가 소셜 및 로열티 레이어로서 더 큰 인정을 받는다면, 잠재적 가치 상승 여지는 더욱 커질 수 있다.

-

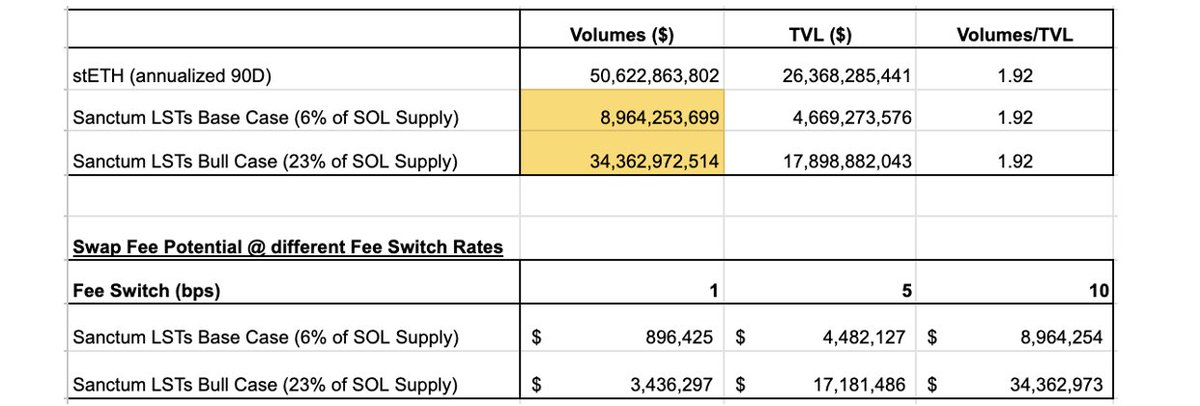

상호작용량 모델: LST 상호작용량은 정확히 모델링하기 어렵지만, Lido의 stETH 사례에서 시사점을 얻을 수 있다. stETH의 연간 90일 체인 상 거래량은 506억 달러로, 현재 TVL의 약 1.9배이다. 이를 기준 삼으면, Sanctum의 기본 시나리오에서 연간 거래량은 약 90억 달러, 강세장 시나리오에서는 약 340억 달러에 이를 수 있다. 이후 Sanctum의 제품이 LST-to-SOL 또는 LST-to-LST 상호작용에서 1, 5, 또는 10bps의 수수료를 부과한다고 가정하면, 프로토콜이 얻을 수 있는 잠재적 수수료 수익을 추정할 수 있다.

-

$CLOUD는 현재 $0.265에 거래되고 있으며, 이는 $48M의 시가총액(MC) 또는 $265M의 완전희석가치(FDV)에 해당한다. 최근 일류 CEX의 LST 출시가 예고되어 TVL 성장이 예상되며, DEX 수익화 전략도 성숙해지고 있음을 고려하면, 현재 평가 수준에서 Sanctum은颇具吸引力한 유동성 투자 선택지라고 판단한다.

결론

-

Sanctum은 이더리움과는 전혀 다른 독특한 접근 방식으로 솔라나의 LST 채택을 추진하고 있다. Sanctum은 솔라나의 스테이크 계정 아키텍처를 활용해 장미 LST의 유동성을 통합하는데, 이는 이더리움 LST 시장에서 Lido 등의 리더가 유동성护城河를 형성하며 '윈너테이크올' 구조를 만드는 것과 대조적이다.

-

최근 일류 CEX들과의 파트너십은 Sanctum과 더 넓은 솔라나 LST 시장의 TVL이 크게 증가할 수 있음을 시사한다.

-

임박한 V2 Sanctum Profiles는 LST의 활용 가능성을 더욱 확장할 것이다. 맞춤형 LST는 특히 스테이킹 보상의 맞춤화 측면에서 광범위한 응용 전망을 지닌다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News