솔라나 번영 뒤에 숨은 우려

글: Flip Research

번역: Luffy, Foresight News

최근 내 트위터 피드는 솔라나(Solana)의 강세장에 대한 이야기로 가득 차 있었고, 그 대부분은 메모코인(Memecoin)을 홍보하는 데 초점이 맞춰져 있었다. 나는 점차 메모코인이 진짜 슈퍼사이클을 가지고 있으며, 솔라나가 이더리움을 대체해 가장 중요한 L1이 될 것이라고 믿게 되었다. 그러나 이후 데이터를 깊이 분석하기 시작했고, 그 결과는 우려스러웠다. 본문에서는 나의 발견과 왜 솔라나가 종이성일 수밖에 없는지 설명하고자 한다.

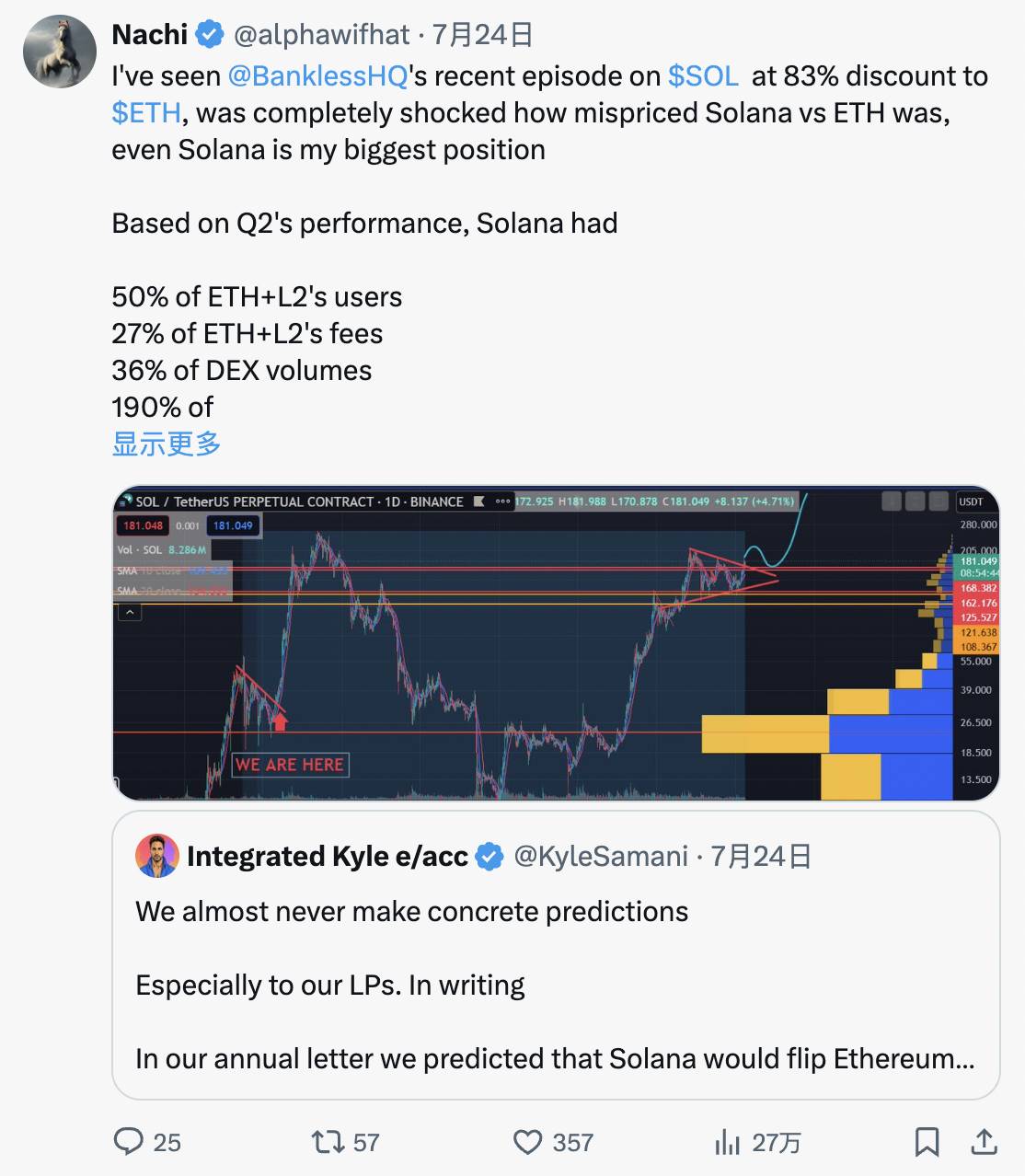

우선 현재의 강세장을 살펴보자. @alphawifhat이 다음과 같이 요약한 내용이 있다:

https://x.com/alphawifhat/status/1816136696758735266

2분기 동안 솔라나는 다음을 기록했다:

-

사용자 수는 이더리움 + L2의 50% 수준;

-

거래 수수료는 이더리움 + L2의 27% 수준;

-

DEX 거래량 비중은 36%;

-

스테이블코인 거래량은 이더리움 + L2의 190% 수준.

사용자군 비교

다음은 이더리움 메인넷과 솔라나 네트워크의 사용자군 비교이다(단, Dencun 업그레이드 이후 대부분의 수수료가 메인넷에서 발생하므로 메인넷만 비교함. 출처: @tokenterminal):

이더리움 활성 사용자 및 거래 수량

솔라나 활성 사용자 및 거래 수량

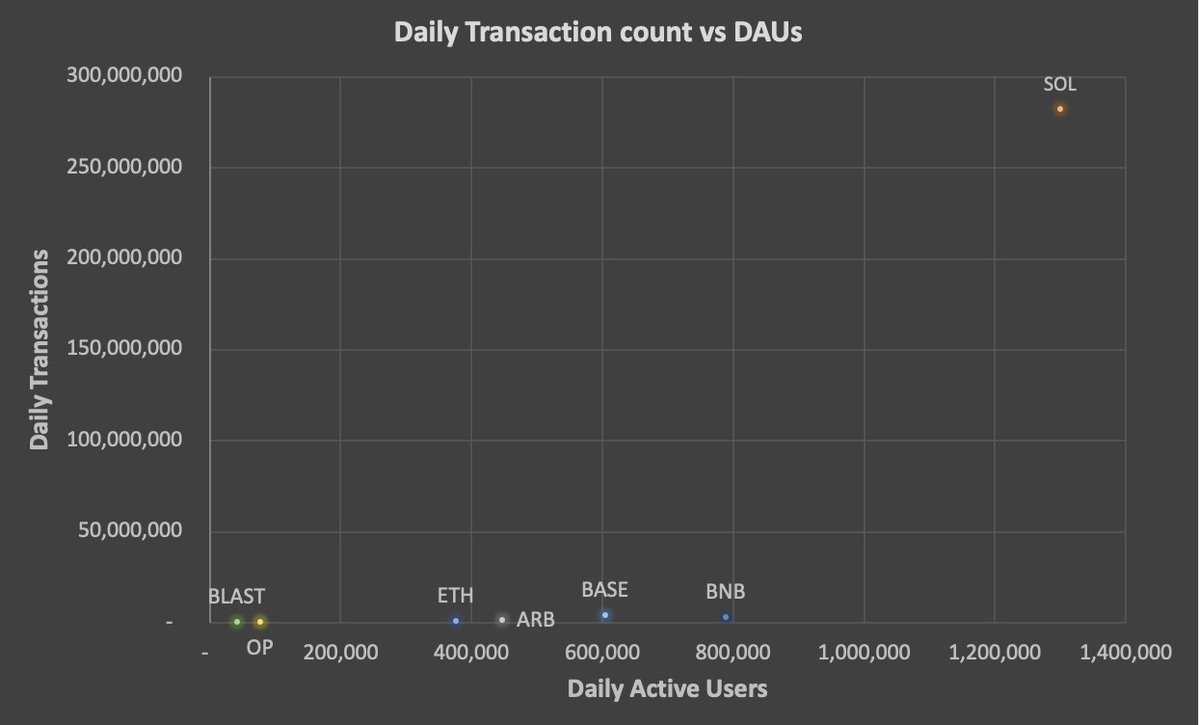

표면적으로 보면 솔라나의 데이터는 꽤 인상적이다. 일일 활성 사용자(DAU)는 130만 명 이상이며, 이더리움은 37만 6,300명이다. 하지만 거래 수량과 함께 분석하면 이상한 점이 드러난다. 예를 들어 7월 26일, 이더리움의 거래 수는 110만 건이었고 DAU는 37.63만 명으로, 평균 사용자당 약 2.92건의 거래가 발생했다. 반면 솔라나는 같은 날 2억 8,220만 건의 거래와 130만 명의 DAU를 기록해 사용자당 평균 거래 수가 무려 217건에 달했다. 이는 솔라나의 낮은 수수료로 인해 더 자주, 더 많은 거래가 가능하며, 아비트리지 로봇 활동도 증가했기 때문일 수 있다고 생각한다. 그래서 나는 또 다른 저렴한 체인인 Arbitrum과 비교해 보았다. 그러나 Arbitrum은 같은 날 사용자당 평균 거래 수가 4.46건에 불과했다. 다른 체인들의 데이터를 확인해도 유사한 결과를 얻을 수 있다:

솔라나의 사용자 수가 이더리움보다 높다는 점을 고려해 두 플랫폼의 구글 트렌드 데이터도 비교해 보았다:

결과는 이더리움이 솔라나와 동등하거나 오히려 앞서고 있다. DAU 격차와 솔라나 메모코인에 대한 과열된 관심을 감안할 때, 이 결과는 내게 매우 놀라웠다. 도대체 무슨 일이 벌어지고 있는 걸까?

DEX 거래량 분석

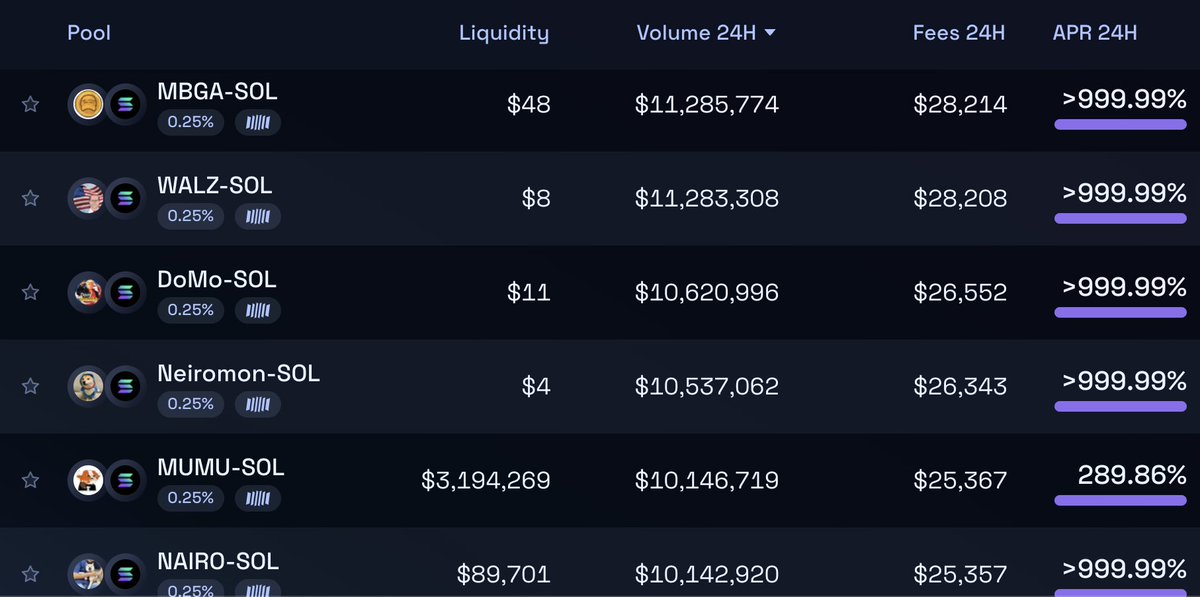

거래 수 차이를 이해하려면 Raydium의 유동성 풀 데이터를 살펴보는 것이 도움이 된다. 대충 봐도 눈에 띄는 문제가 있다:

처음엔 단순히 유동성이 낮아 메모코인 열광족(degen)을 유인하기 위한 허위 거래라고 생각했지만, 그래프를 보면 상황은 훨씬 더 심각하다:

낮은 유동성을 가진 각 풀 뒤에는 지난 24시간 안에 사기(rug pull)를 치고 사라진 프로젝트들이 존재한다. MBGA를 예로 들면, 지난 24시간 동안 Raydium에서 46,000건의 거래가 발생했고, 거래액은 1,080만 달러에 달하며, 2,845개의 독립 지갑이 매매에 참여했으며, 28,000달러 이상의 거래 수수료를 발생시켰다. (참고로 MEW처럼 규모가 비슷하지만 정상적인 유동성 풀은 11.2K건의 거래만 발생시켰다)

참여 지갑을 보면 대부분이 동일한 네트워크 내의 로봇들로 보이며, 이들은 수만 건의 거래를 만들어낸다. 이 로봇들은 임의의 SOL 수량과 거래 수를 생성하여 허위 거래량을 만든 후, 프로젝트가 종료되면 다음 프로젝트로 넘어간다. 지난 24시간 동안 Raydium에서는 250만 달러 이상의 거래량을 기록한 풀 중 50개 이상이 사기 행각을 벌였고, 총 2억 달러 이상의 거래량과 50만 달러의 수수료를 발생시켰다. Orca와 Meteora의 경우 rug 풀은 훨씬 적어 보이며, 이더리움의 Uniswap은 거의 유사한 사례가 없다.

솔라나의 rug 문제는 이미 상당히 심각하며, 여러 방면에서 영향을 미치고 있다:

-

비정상적으로 높은 거래 수/사용자 비율과 체인상 허위 및 사기 거래의 수를 고려하면, 솔라나의 대부분 거래가 비유기적임을 추론할 수 있다. 이더리움 L2 중 일일 거래 수/사용자 비율이 가장 높은 것은 Blast(15)인데, 이 또한 수수료가 저렴하고 사용자들이 2기 에어드랍을 위해 farming 중이다. 간단히 비교하자면, 만약 솔라나의 실제 거래 수/사용자 비율이 Blast과 유사하다고 가정하면, 솔라나 거래량과 수수료의 93% 이상이 비유기적이라는 의미가 된다.

-

이러한 사기 행각이 존재하는 유일한 이유는 수익성이 있기 때문이다. 따라서 사용자들이 잃는 자금은 발생한 수수료와 거래 비용 이상이며, 하루 수백만 달러에 이를 수 있다.

-

이러한 사기를 운영하는 것이 수익성이 없어지는 순간(실제 사용자들이 손실에 지쳐버리는 시점), 솔라나의 거래 수와 수수료 수입은 모두 감소할 것으로 예상된다.

-

따라서 솔라나의 실제 사용자 수, 유기적 수수료 수입, DEX 거래량은 모두 심하게 과대평가되고 있다.

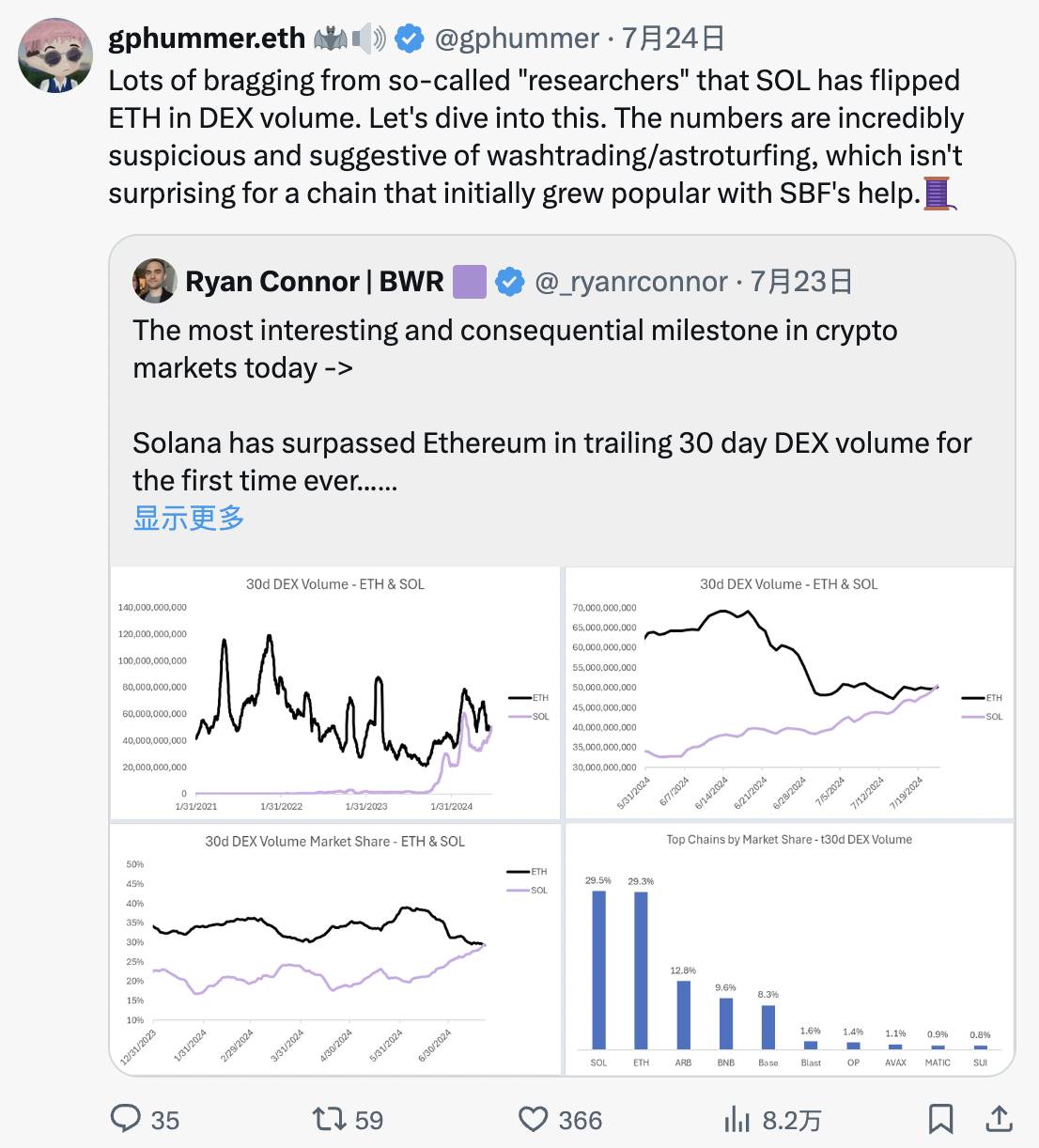

나만 이런 결론에 도달한 것은 아니다. @gphummer도 최근 유사한 내용을 게시했다:

https://x.com/gphummer/status/1816122702564131095

솔라나의 MEV

솔라나의 MEV(최대 착취 가능한 가치)는 독특한 상태에 있다. 이더리움과 달리 내장된 메모리풀(mempool)이 없으며, Jito와 같은 회사는 메모리풀 기능을 모방하기 위해 프로토콜 외부 인프라를 구축했다(현재는 폐기됨). 이로 인해 선점 거래(front-running), 삼明치 공격(sandwich attack) 등 MEV 거래가 가능해졌다. Helius Labs는 MEV에 관한 심층적인 기사를 작성했다.

솔라나의 문제는 대부분의 거래가 변동성이 극심하고 유동성이 낮은 메모코인이며, 거래자들은 거래 성공을 보장하기 위해 슬리피지를 일반적으로 >10%로 설정한다는 점이다. 이는 MEV가 활개칠 수 있는 여지를 제공한다:

블록 공간의 수익성을 관찰하면, 현재 대부분의 가치가 MEV 추출에서 비롯되고 있음을 알 수 있다:

엄밀히 말하면 이는 '실제' 가치이긴 하지만, MEV는 수익성이 있을 때만 시행된다. 즉, 일반 투자자들이 계속 메모코인을 쫓아다닐 때만 유지된다. 메모코인 열풍이 식기 시작하면 MEV 수수료 수입도 줄어들 것이다.

많은 사람들이 솔라나의 중심이 JUP, JTO 등의 인프라로 옮겨갈 것이라고 말한다. 실제로 그렇게 될 가능성은 높지만, 이러한 토큰은 메모코인만큼의 변동성과 유동성을 가지지 못하므로 MEV 기회도 훨씬 제한적임을 기억해야 한다.

숙련된 플레이어들은 이 기회를 최대한 활용하기 위해 최고의 인프라를 구축하려 노력하고 있다. 내가 조사를 진행하면서 들은 바에 따르면, 일부 플레이어들은 메모리풀 공간에 투자하고 이를 장악한 후 타사에게 접근 권한을 판매하려 하고 있다. 그러나 이 정보는 확인할 수 없다. 다만 여기에는 명백한 부당한 동기가 존재한다:尽可能 많은 메모코인 활동을 솔라나로 유도함으로써, 교묘한 개인들은 MEV, 내부자 거래, 그리고 SOL 가격 상승을 통해 계속해서 수익을 얻을 수 있기 때문이다.

스테이블코인

스테이블코인 거래량과 TVL(총 가치 잠금)에 관해 말하자면, 솔라나에는 또 다른 이상 현상이 있다. 솔라나의 스테이블코인 거래량은 이더리움보다 명백히 높지만, DefiLlama 데이터에 따르면 이더리움은 800억 달러의 스테이블코인 TVL을 보유하고 있는 반면, 솔라나는 단 32억 달러에 불과하다.

나는 스테이블코인 TVL이 저비용 플랫폼에서의 거래량이나 수수료 수입보다 조작하기 어려운 지표라고 생각한다. 스테이블코인 거래량 동향은 이를 뒷받침한다: @WazzCrypto는 CFTC가 Jump를 조사하겠다고 발표한 후 솔라나의 스테이블코인 거래량이 급격히 감소했다는 점을 지적했다:

https://x.com/WazzCrypto/status/1817560196073292033

소규모 투자자의 손실

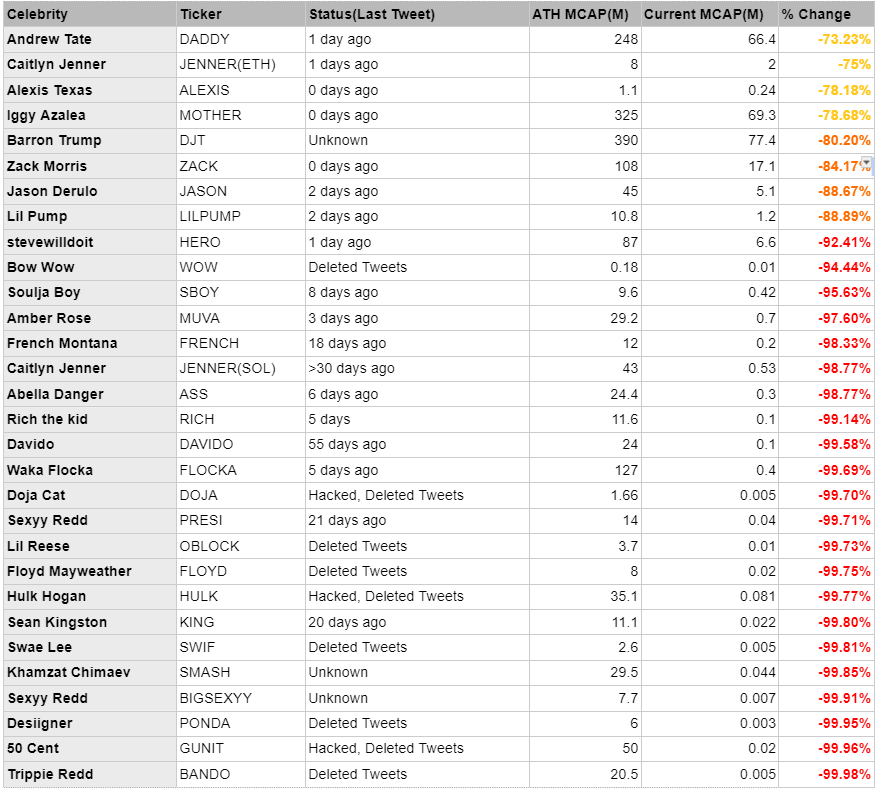

rug와 MEV 외에도 소규모 투자자의 거래 전망은 여전히 어둡다. 유명인들이 메모코인 발행을 위해 솔라나를 주요 체인으로 선택했지만, 결과는 좋지 않다:

앤드류 테이트(Andrew Tate)의 DADDY가 가장 잘 나가는 유명인 토큰이지만, 수익률은 -73%다.

트위터에서 빠르게 검색해도 내부자 거래가 만연하고 개발자들이 소규모 투자자들에게 토큰을 덤핑하는 증거를 쉽게 찾을 수 있다:

당신은 이렇게 물을지도 모른다. "내 피드에는 솔라나에서 밈코인 거래로 수백만 달러를 버는 사람들이 가득한데, 당신 말과 무슨 상관이란 말인가?"

나는 트위터에서 KOL들이 게시하는 내용이 전체 사용자군을 대표한다고 전혀 믿지 않는다. 현재의 광란 속에서 그들은 쉽게 유리한 위치를 점하고 자신의 토큰을 홍보한 후 팔로워들에게서 수익을 얻고, 다시 이 과정을 반복할 수 있다. 여기에는 확실히 생존자 편향(survivorship bias)이 존재한다: 승리자들의 목소리가 패배자들을 압도적으로 능가하기 때문에 현실이 왜곡되어 보인다. 객관적으로 보면, 일반 투자자들은 매일 수백만 달러의 손실을 입고 있으며, 이는 사기꾼, 개발자, 내부자, MEV, KOL들로부터 오고 있다. 게다가 그들이 솔라나에서 거래하는 대부분의 것은 실질적 가치가 없는 메모코인이라는 사실까지 고려하면, 대부분의 메모코인이 결국 제로화될 운명임을 부인하기 어렵다.

기타 고려사항

시장은 빠르게 변화하며, 감정이 바뀌면 거래자들이 그동안 무시했던 요소들이 갑자기 명확하게 보이게 된다:

-

네트워크 안정성 부족, 자주 중단

-

거래 실패율이 높음

-

브라우저 읽기 불가

-

개발 진입 장벽이 높음. Rust는 Solidity만큼 사용자 친화적이지 않음

-

EVM 대비 상호운용성(interoperability)이 낮음. 여러 상호운용 가능한 블록체인이 우리의 주목을 경쟁하는 것이 단일 체인에 묶이는 것보다 더 건강하다고 생각한다.

-

규제적, 수요적 관점에서 ETF 승인 가능성은 매우 낮음. 이 글은 왜 현재 솔라나 상태에서 기관 수요가 낮을 수밖에 없는지 설명한다.

-

매일 67,000 SOL(1,240만 달러) 발행됨

-

FTX 자산 중 여전히 4,100만 SOL(76억 달러)이 잠겨 있음. 이 중 750만(14억 달러)은 2025년 3월에 풀리며, 이후 매월 60.9만(1.13억 달러)씩 2028년까지 해제될 예정. 이 SOL 토큰의 구매 가격은 약 64달러 수준.

결론

항상 그렇듯, 솔라나 메모코인 열풍에서 이득을 보는 것은 삽을 파는 사람들이고, 투기꾼들은 몰 unaware한 사이에 약탈당한다. 나는 일반적인 솔라나 지표들이 심하게 과대평가되었다고 생각한다. 또한 대부분의 자연스러운 사용자들이 악의적인 행위자들로 인해 빠르게 손실을 입고 있다. 다행히 우리는 현재 광란 단계에 있으므로, 일반 투자자들의 유입 속도가 노련한 플레이어들의 유출 속도를 아직 넘어서고 있다. 그러나 지속적인 손실로 인해 사용자들이 지쳐버리는 순간, 많은 지표들이 급속히 붕괴할 것이다. 위에서 언급했듯이, 솔라나는 기본적인 저항 요소들도 가지고 있으며, 시장 감정이 바뀌면 이러한 요소들이 부각될 것이다. 어떤 가격 상승도 인플레이션과 해제 압력을 가중시킬 것이다. 결국, 나는 기본적 관점에서 SOL이 과대평가되었다고 생각한다. 현재의 감정과 모멘텀이 단기적으로는 SOL 가격 상승을 이어갈 수 있지만, 장기 전망은 훨씬 불확실하다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News

![암호 조간: 일본 금융 거물 SBI 와 Solana 재단, 전략적 파트너십 체결, 트럼프 미국 상원에 [Clarity Act] 신속 통과 촉구](https://upload.techflowpost.com/upload/materials/articles/20260701/20260701104056138403.jpg?x-oss-process=image/resize,p_50/quality,q_80)