금리 인상과 함께 보유자산 축소, 일본은행이 더 '매파적'으로 나설 것인가?

저자: 조영, 월스트리트 차이나

일본은행(BOJ)이 '매파적' 행보를 보이며 금리 인상과 양적긴축(QT)을 동시에 발표하며 정책 정상화 의지를 드러냈다.

지난 7월 31일 수요일, 일본은행은 최신 금리 결정을 발표하며 기준금리를 15bp 인상해 0.15~0.25%로 상향 조정했다. 이번 금리 인상 결정은 7대 2의 투표 비율로 통과됐으며, 시장의 사전 예상은 금리 동결이었다.

동시에 일본은행은 양적긴축 계획도 공개했다. 국채 매입 규모를 분기당 4000억엔씩 축소하며, 앞으로는 매입 범위가 아닌 특정 금액만 제시할 방침이다. 일본은행은 만장일치로 채권 매입 축소를 결정했으나, 이는 당초 시장에서 예상한 월 1조엔 감축보다 적은 수준이다.

새로운 통화시장 운영 지침은 2024년 8월 1일부터 시행된다. 분석에 따르면,

일본은행은 올해와 내년 물가 상승률 전망치가 상방 리스크를 안고 있다고 지적하며, 이것이 이번 조치의 배경일 수 있다고 밝혔다. 이러한 전망이 현실화될 경우 일본은행은 추가 금리 인상에 나설 가능성이 있다.

소식 발표 후 엔화는 달러 대비 단기적으로 격렬한 변동을 보였으며, 현재 153엔 선 아래로 하락 중이다. 소폭 반등하며 일시적으로 152엔선을 돌파하기도 했다. 일본은행의 결정 이후 닛케이 225지수는 계속 하락세를 나타냈으며, 일본 10년물 국채 선물은 금리 발표 후 당일 낙폭을 일부 회복했다.

"예상을 상회하는" 금리 인상, 그러나 양적긴축은 "예상 미달"

이번 일본은행의 금리 인상은 시장 예상을 상회하는 결정이었다. 시장에서는 7월 금리 인상 가능성을 약 40% 정도로 점쳤다. 반면 양적긴축 규모는 예상을 하회했는데, 시장은 다음 달 국채 매입 감축 폭이 5조엔에 이를 것으로 예상했으며, 일본은행 카즈오 우에다 총재는 감축 폭이 "상당히 두드러질 것"이라고 언급한 바 있다.

구체적인 내용은 다음과 같다.

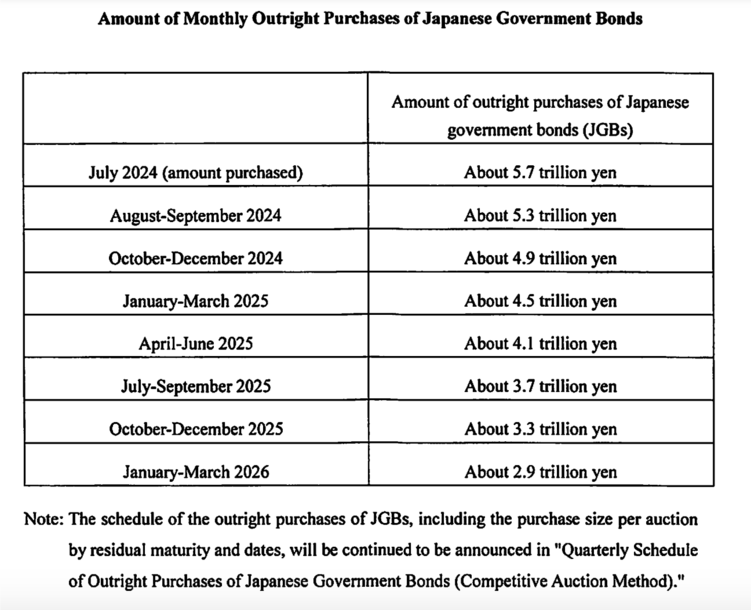

현재 월간 국채 매입 규모는 약 6조엔 수준이며, 7월에는 약 5.7조엔, 8~9월부터는 약 5.3조엔, 10~12월에는 약 4.9조엔 수준으로 줄어든다...

2026년 1분기에는 월간 매입 규모가 약 3조엔 수준이 될 것이며, 일본 국채 보유량은 2024년 중반까지 약 7~8% 감소할 전망이다.

일본은행은 추가로 설명하며, 금융기관이 일본은행에 보유한 당좌예금 잔액에 대해 0.25%의 금리를 적용한다고 밝혔다. 국채 매입 축소는 예측 가능한 방식으로 진행되며, 매 분기마다 국채 매입 규모를 공개하고 필요시 계획을 조정할 예정이다. 2025년 6월에는 국채 매입 계획에 대한 중간 평가를 실시하며, 필요시 정책회의에서 매입 계획을 재검토할 수 있다고 덧붙였다.

참고로, 이번 소식 발표 전 일본 언론들이 사실상 정보를 유출한 바 있다. NHK, 니혼게이자이신문, 주오통신 등은 일본은행의 금리 인상 가능성을 사전에 보도했으며, 8~9월 국채 매입 일정도 예정대로 공개되었고, 매입 금액은 모두 이전보다 감소했다.

물가 상방 리스크 존재, 추가 금리 인상 가능성

일본은행은 다음과 같이 밝혔다.

경제 전망에 실질적인 변화가 발생함에 따라 완화 정책을 조정하게 되었으며, 실질금리는 명백히 낮은 수준이다.

인플레이션 전망이 현실화될 경우 추가 금리 인상이 이어질 것이며, 올해 임금 상승률은 작년보다 눈에 띄게 높아졌고, 2024 및 2025 회계연도 물가 리스크는 상방으로 기울어져 있다.

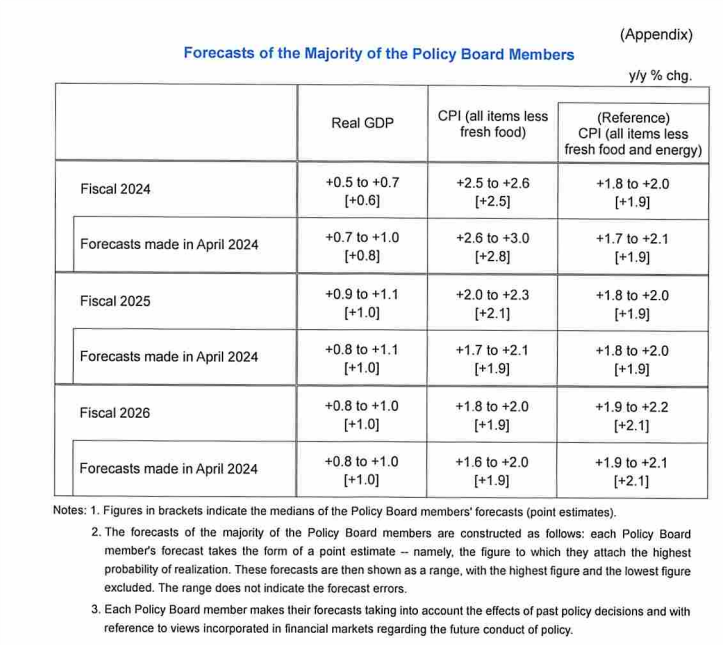

인플레이션 전망치에 따르면, 일본은행은 2024/25 회계연도 핵심 CPI 전망치를 다소 하향 조정했으며, 에너지 제외 핵심 CPI는 유지했다.

2024 회계연도 핵심 CPI는 2.5%로, 이전 전망치 2.8%보다 낮았다. 2025 회계연도 핵심 CPI는 2.1%로, 이전 전망치 1.9%보다 상향 조정되었다. 2026 회계연도 핵심 CPI는 1.9%로, 이전 전망치와 동일하다.

2024 회계연도 에너지 제외 핵심 CPI는 1.9%로 이전과 동일하며, 2025 회계연도는 1.9%로 예상되고, 2026 회계연도는 2.1%로 예상된다.

또한 일본은행은 다음과 같이 언급했다.

엔화 환율은 과거보다 물가에 더 큰 영향을 미칠 가능성이 있으며, 수입 가격이 다시 상승하고 있어 인플레이션 오버슈팅(over-shooting) 리스크에 경계해야 한다.

또한, 물가 영향에도 불구하고 민간 소비는 여전히 탄력적이며, 최근 기업들의 임금과 가격 인상 행보가 점차 확산되고 있다.

완화적 통화정책 환경은 경제를 계속 뒷받침할 것이며, 실질금리는 당분간 명확히 마이너스 수준을 유지할 전망이다.

일본은행, 앞으로 더욱 '매파적' 행보를 보일까?

전문가들은 이번 금리 결정이 비둘기파적(dovish) 성향이 아니라고 평가한다. 일본은행은 서면을 통해 경제활동과 인플레이션 전망이 긍정적인 흐름을 유지한다면 추가 금리 인상이 있을 수 있음을 명시했다. 이는 처음 있는 일이며, 우에다 총재 체제 하에서 일본은행이 보여주는 매파적 입장이다. 다만 ATFX Global Markets의 애널리스트 닉 트와이데일(Nick Twidale)은 일본은행의 채권 매입 축소 규모가 시장 예상보다 훨씬 작아 엔화에 부담이 되고 있다고 분석했다.

그러나 애널리스트 토루 후지오키(Toru Fujioka)와 스미오 이토(Sumio Ito)는 엔화 약세가 전환점을 맞았다고 본다.

일본은행은 정책금리를 인상했을 뿐 아니라, 2026년 1분기 월간 국채 매입 속도를 약 3조엔 수준으로 낮추겠다고 밝혔다. 우에다 총재는 이러한 조치들을 취하면서도 정상화 추진 의지를 분명히 했으며, 이번 수요일의 결정은 올해 한 차례 더 금리 인상이 있을 수 있다는 전망을 강화할 수 있다. 연준(Fed)의 회의를 앞두고 일본은행이 보인 매파적 성향은 금리 격차 축소 가능성을 시사하며, 고통받던 엔화에 전환점이 될 수 있다. 특히 연준이 9월 금리 인하 가능성을 시사할 경우 이러한 전망을 뒷받침하게 된다.

OTAN 리서치의 수석 이코노미스트 이즈루 카토(Izuru Kato)는 다음과 같이 말했다.

금리 인상 결정은 과도한 완화 정책을 바로잡기 위한 조치일 가능성이 크며, 실질 정책금리가 마이너스 영역 깊숙이 진입했음을 반영한 것이다. 일본은행은 통화정책이 환율을 목표로 하지 않는다고 항상 설명해왔지만, 엔화 약세가 일본 지방 소규모 기업에 타격을 주고 있기 때문에, 엔화 약세는 이번 결정의 중요한 요인 중 하나임에 틀림없다. 그러나 이번 금리 인상 폭은 매우 작아 상징적인 의미가 강하다. 일본은행이 3월과 7월에 인상한 금리 폭은 일반 중앙은행이 한 번에 인상하는 수준에 불과하다. 이는 일본은행이 갑작스럽게 매파적으로 전환했다는 의미는 아니다. 향후 일본은행은 신중한 태도를 유지하며 정책을 너무 급격히 긴축하지 않도록 주의할 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News