전통 기관이 비트코인 시장에 진입할 때, 적절한 포지션 크기는 얼마가 적당할까?

글: Crypto Research

번역: Luffy, Foresight News

급속도로 변화하는 투자 세계에서 분산 투자는 위험을 줄이고 수익을 높이기 위한 핵심 전략이다. 암호화폐(특히 비트코인)의 등장과 함께 투자자들은 기존 포트폴리오에 추가할 수 있는 새로운 자산 클래스를 확보하게 되었다. 본고는 전통적인 60/40 주식 및 채권 포트폴리오에 비트코인을 포함시켰을 때의 영향을 심층적으로 다룬다.

다양한 디지털 지표들을 상세히 분석함으로써, 서로 다른 수준의 비트코인 배분이 포트폴리오 전체 성과와 리스크, 수익률에 어떤 영향을 미치는지를 살펴본다. 점진적으로 보유량을 늘리는 것부터 포트폴리오에 대규모로 포함시키는 경우까지, 비트코인 투자 맥락에서 리스크와 수익 간의 미묘한 관계를 밝혀낸다.

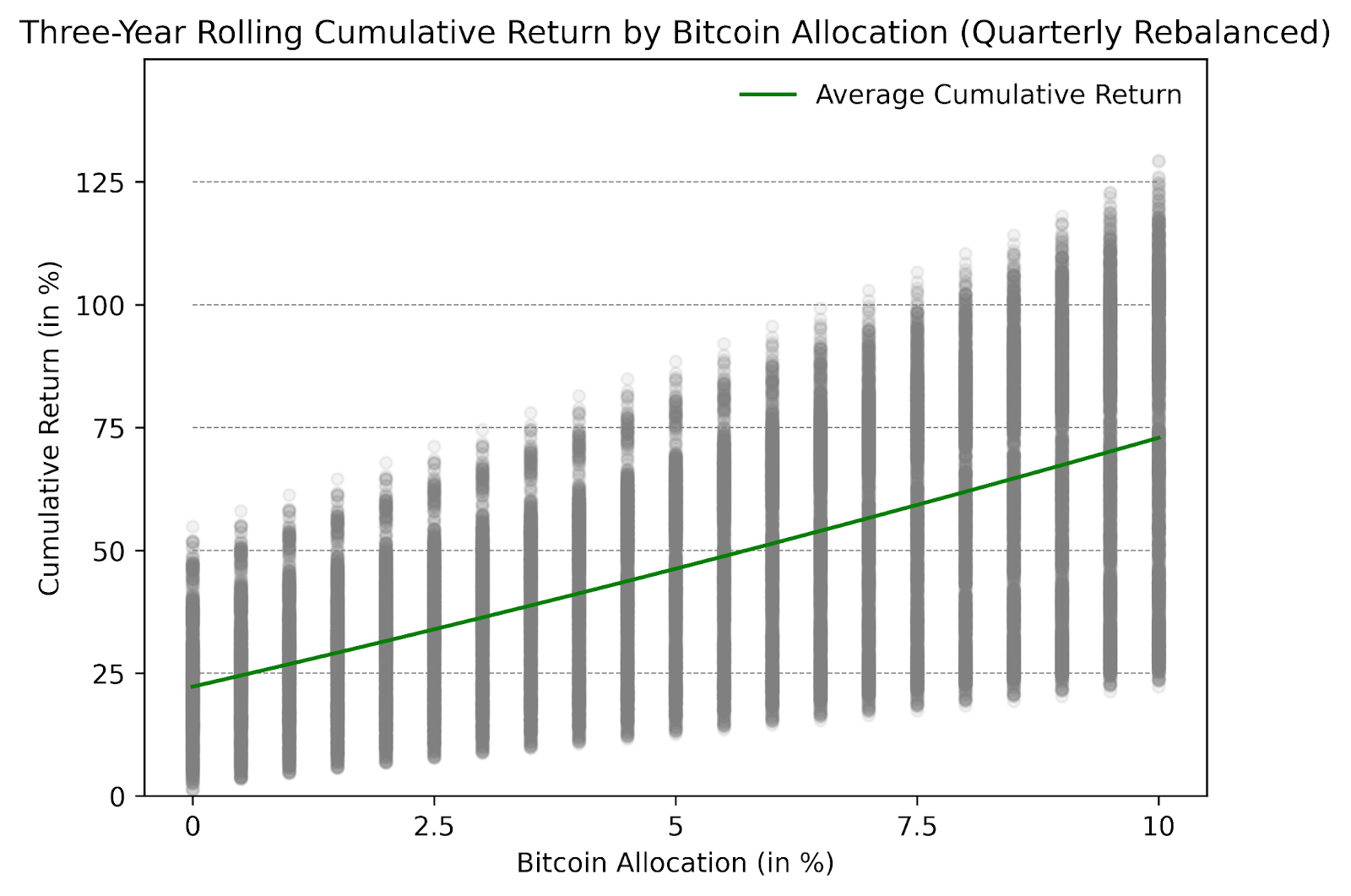

아래 그림에서 왼쪽 첫 번째 열은 포트폴리오에 비트코인을 전혀 할당하지 않았을 경우를 나타내며, 이후 열들은 비트코인 보유 비중을 점차 늘려 최대 10%까지 증가시켰을 때의 상황을 보여준다. 이 선들은 시간의 경과에 따른 변화를 나타내는 것이 아니라, 단지 당신이 얼마나 많은 비트코인을 보유하고 있는지를 시각화한 것이다. 주목할 만한 점은 역사적 데이터를 기반으로 볼 때, 비트코인 배분 비율이 높아질수록 수익률도 더 높아졌다는 사실이다.

그림 1: 비트코인 배분의 3년 롤링 누적 수익률(분기별 재조정), 출처: Cointelegraph Research

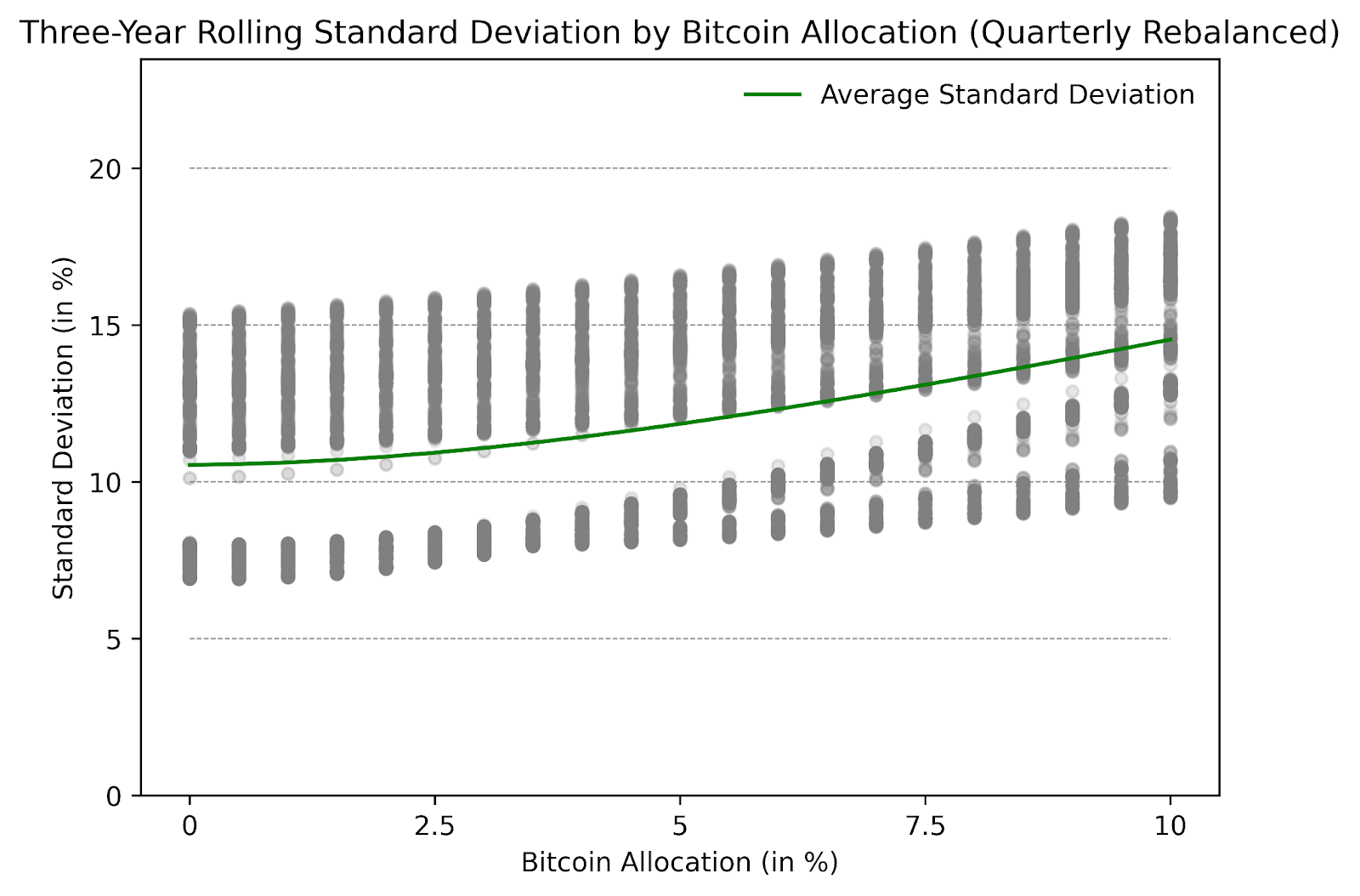

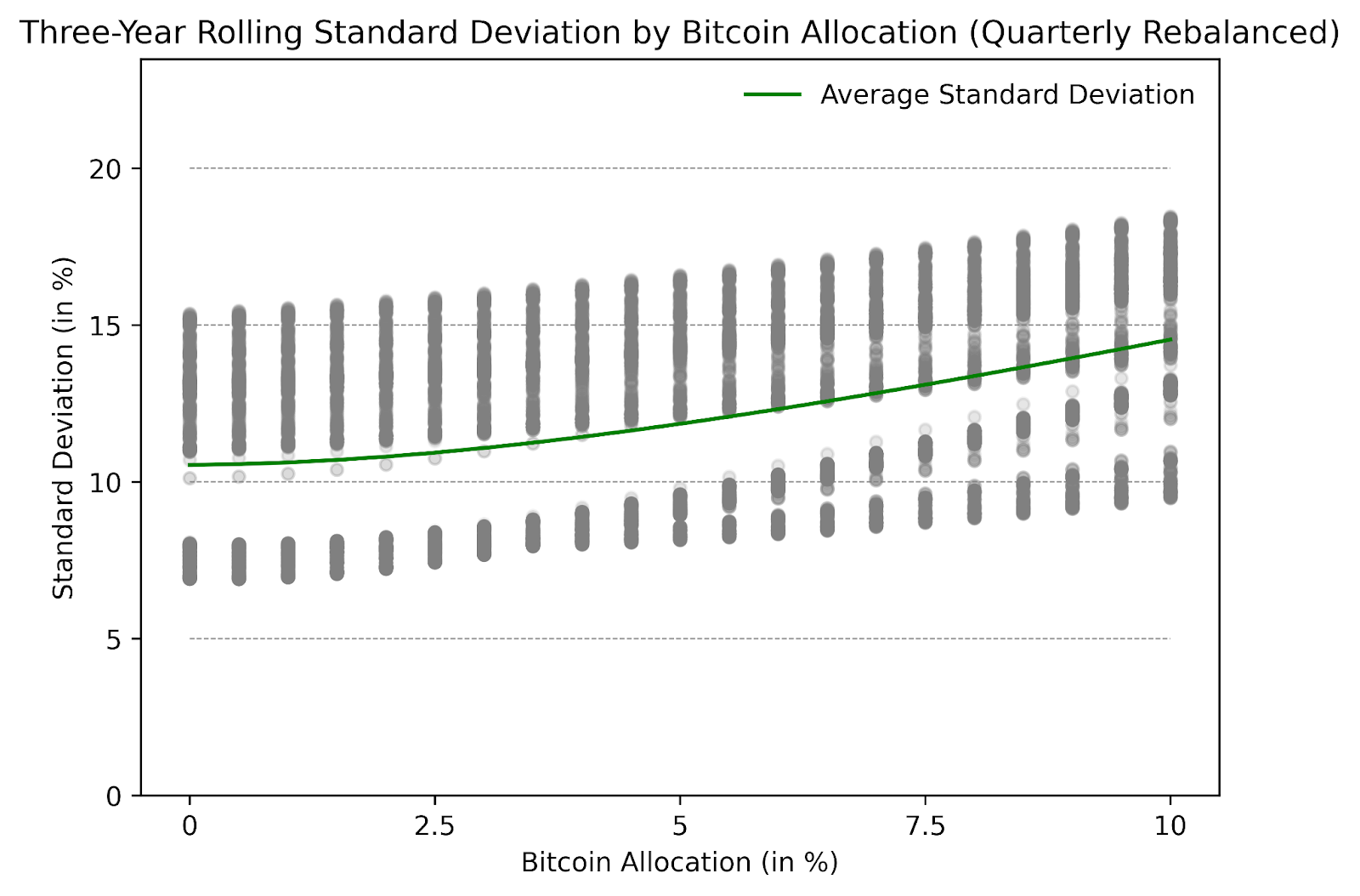

60/40 주식 및 채권 포트폴리오에 비트코인을 추가하면 누적 수익률은 증가하지만, 한 가지 문제가 있다. 즉, 불확실성과 리스크 또한 증가할 수 있다는 점이다. 그림 2는 비트코인을 배분했을 때 변동성의 변화를 보여준다. 리스크가 증가하긴 하지만, 직선적으로 증가하는 것은 아니다. 오히려 곡선 형태를 띠고 있다. 즉, 비트코인을 0.5%에서 2% 정도 소량만 추가한다면, 투자 리스크에 큰 영향을 주지 않는다. 그러나 비트코인을 더 많이 추가할수록 상황은 급격히 예측 불가능해진다.

그림 2: 비트코인 배분의 3년 롤링 표준편차(분기별 재조정), 출처: Cointelegraph Research

그림 3에서는 그림 1의 정보를 결합하여 포트폴리오의 샤프 지수(Sharpe Ratio)를 확인한다. 이 그래프의 형태는 매우 흥미롭다. 초기에는 급격히 상승하다가, 투자에 더 많은 비트코인을 추가할수록 증가 속도가 둔화된다. 이는 소량의 비트코인을 추가할 경우 일반적으로 감수한 리스크에 비해 더 많은 수익을 얻을 수 있음을 의미한다. 그러나 세상에 공짜 점심은 없다. 특히 전체 투자의 약 5%를 넘어서면서 더 많은 비트코인을 추가하기 시작하면, 리스크의 증가폭이 수익 증가보다 두드러지게 나타난다. 따라서 소량의 비트코인을 배분하는 것은 도움이 될 수 있지만, 어느 한 지점을 넘어서면 더 많은 비트코인을 보유하는 대가는 리스크의 급격한 증가라는 결과를 낳는다. 역사적 수익률과 평균-분산 최적화(Mean-Variance Optimization)를 기반으로 할 때, 포트폴리오에 포함시킬 최적의 비트코인 비중은 3%에서 5% 사이이다.

그림 3: 비트코인 배분의 3년 롤링 샤프 지수(분기별 재조정), 출처: Cointelegraph Research

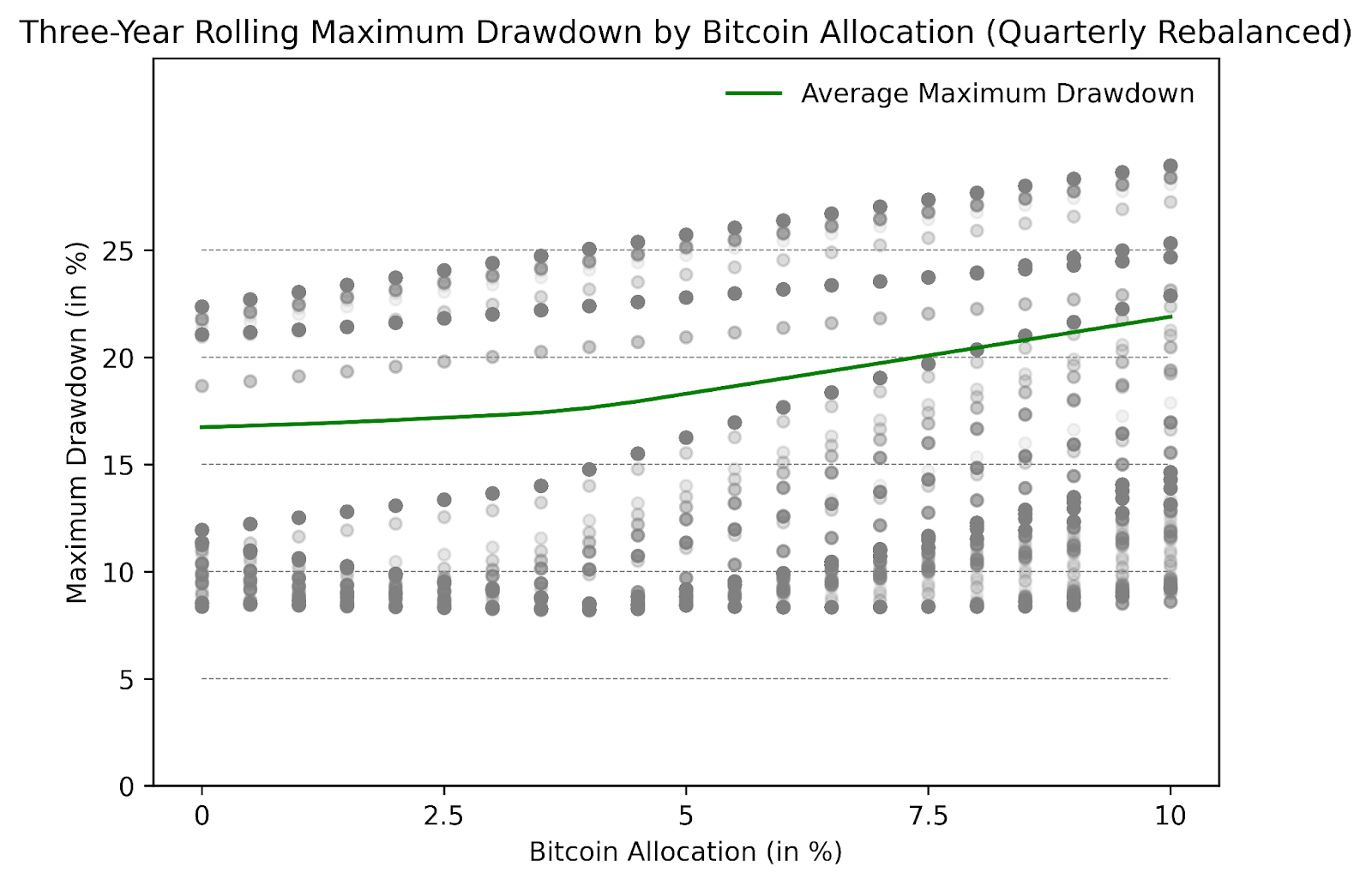

그림 4는 다양한 비트코인 보유량이 투자 가치의 '최대 낙폭(Max Drawdown)'에 어떻게 영향을 미치는지를 보여준다. 샤프 지수와 유사하게, 그래프상의 녹색 선은 60/40 주식 및 채권 포트폴리오에 소량의 비트코인(예: 0.5% ~ 4.5%)을 배분할 경우 3년 동안 최대 낙폭에 큰 영향을 주지 않는다는 것을 나타낸다. 그러나 5%를 초과하여 배분할 경우 최대 낙폭에 대한 영향이 급격히 커지기 시작한다. 위험 선호도가 낮은 기관 투자자들에게는 리스크 조정 및 최대 낙폭 측면에서 비트코인 보유 비중을 전체 투자의 5% 이하로 유지하는 것이 가장 바람직할 수 있다.

그림 4: 비트코인 배분의 3년 롤링 최대 낙폭(분기별 재조정), 출처: Cointelegraph Research

요약하자면, 비트코인을 분산된 투자 포트폴리오의 일부로 탐색하는 것은 리스크와 수익 사이의 미묘한 균형을 드러낸다. 다양한 데이터를 통해 제시된 결과들은 전략적으로 비트코인 보유량을 늘림으로써 누적 수익률을 높일 가능성을 강조하면서도, 동시에 변동성이 증가한다는 점을 보여준다. 역사적 데이터와 평균-분산 최적화에 따르면, 전체 투자의 3%에서 5%를 비트코인에 배분하는 것이 최적의 전략이다.

이 임계점을 넘어서면 리스크 대비 수익의 균형이 불리하게 변하며, 이는 비트코인을 투자 전략에 포함시킬 때 신중하고 정보에 기반한 의사결정의 중요성을 부각시킨다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News