미를 본받아 홍콩 비트코인 현물 ETF의 미래 발전 탐색

글: 헤디 비, OKLink 연구원

The Block의 1월 29일 보도에 따르면, 자시 인터내셔널(Jaishi International)이 홍콩 증권감독위원회(SFC)에 비트코인 스팟 ETF 상장 신청을 제출한 최초의 기관이 되었다. 이미 작년 12월 22일, 홍콩 SFC는 "증권감독위원회 승인 펀드의 가상자산 투자 관련 공문"을 발표하며 가상자산 스팟 ETF 승인 신청 수리를 준비하고 있음을 명확히 밝혔다.

태평양 건너편 미국에서는 비트코인 스팟 ETF 승인 이후 시장 반응이 홍콩에 좋은 참고가 될 수 있다. 그러나 그레이스케일(Grayscale)이 지속적으로 비트코인을 매도함으로써 미국의 비트코인 스팟 ETF는 상장 19일 만에 시장에서 기대만큼의 성과를 내지 못했다. 이 시점에서 홍콩 금융사들이 비트코인 스팟 ETF 진출을 추진하는 데에는 여전히 의미가 있을까?

센트럴일까 월스트리트일까, 다양한 설정·환매 방식이 가장 큰 강점

두 지역을 비교해 보면, 홍콩은 가상자산 ETF 규제 측면에서 미국보다 우위에 있다. 홍콩 SFC가 발표한 "증권감독위원회 승인 펀드의 가상자산 투자 관련 공문"에 따르면, 비트코인 스팟 ETF는 실물과 현금 두 가지 방식으로 설정 및 환매(이하 '설정·환매')가 가능하다.

미국 각 신청사는 초기 신청서에서 "설정·환매는 실물과 현금 모두 허용된다"고 밝혔지만, 리스크 관리를 고려해 결국 현금만 사용하는 방식으로 수정하였다. 미국의 비트코인 스팟 ETF가 '현금' 설정·환매에 한정된 것과 달리, 현재 홍콩 SFC가 공개한 공문 내용에 따르면, 현금과 실물 등 다양한 설정·환매 방식이 향후 홍콩 비트코인 스팟 ETF 시장의 주요 장점이 될 전망이다.

비트코인 가상자산의 특성상 실물 설정·환매 방식 추가는 자산 교환, 보관, 이전 면에서 더 많은 도전 과제를 야기한다. 예를 들어 설정 과정에서 거래 참여자는 먼저 가상자산을 SFC로부터 인정받고 허가받은 보관 계좌로 이체해야 하며, 여기에는 가상자산 거래소(VATP) 또는 승인 기관(또는 그 자회사)이 포함된다. 이는 불법 세력이 실물 설정·환매 방식을 이용해 비트코인을 변환하거나 자금세탁하는 것을 방지하기 위한 조치다.

실물 설정·환매는 체인 상 자산 이동을 수반하므로 금융기관과 감독당국이 전통시장과 다른 방식의 컴플라이언스 즉, 체인 상 컴플라이언스(on-chain compliance)를 채택해야 한다. 체인 상 컴플라이언스는 전통적인 오프체인 컴플라이언스와 유사하게 KYC(고객 확인), AML(자금세탁방지), 국경 간 컴플라이언스 등을 포함한다. 이러한 컴플라이언스 요건을 충족하기 위해 일반적으로 컴플라이언스 기술 도구를 활용하는데, 이는 주로 체인 상 주소의 자산 리스크 확인과 자산 흐름의 지속적 모니터링을 통해 의심스러운 거래 여부를 판단하는 데 사용된다.

블록체인 기술의 특성상 체인 상 주소의 거래 기록은 위변조 불가능하고 투명하며 공개적이지만, 익명성 때문에 많은 기관들이 컴플라이언스 적용에 어려움을 겪고 있다. 이러한 익명성 문제를 해결하기 위한 방법 중 하나는 해당 주소를 제재 대상, 자금세탁, 피싱 등으로 식별된 고위험 주소와 대조하여 고위험 거래 행위에 연루되었는지를 판단하는 것이다. 따라서 포괄적이고 방대한 주소 라벨 데이터베이스를 갖춘 컴플라이언스 기술 도구 선택이 금융기관과 감독당국에게 중요한 기준이 된다.

자산 흐름의 지속적 모니터링 측면에서 금융기관은 방대한 데이터와 다차원적 라벨링이 가능한 주소 라벨 DB를 갖춘 컴플라이언스 기술 도구 외에도, 리스크 지속 모니터링에서의 반응 속도 또한 중요하게 고려해야 한다. 예를 들어 OKLink는 의심 거래 탐지 후 밀리초 단위로 리스크를 모니터링하고 즉시 후속 조치를 취할 수 있으며, 리스크 수준 평가 및 해당 수준에 따라 계좌 동결 또는 거래 거부 등의 리스크 관리 조치를 신속히 시행할 수 있다.

그림: OKLink 온체인 AML 사례 기반, 비트코인 스팟 ETF 발행부터 거래까지의 컴플라이언스 기술 지원 개요도. 참고: 이는 개략적인 프로세스이며, 보다 엄격한 접근은 모든 중개인(Intermediaries)에게 컴플라이언스 기술 적용을 요구함

실물 설정·환매 방식 하에서 보관기관은 어떤 자격이 필요한가?

현재 홍콩은 비트코인 선물형 ETF를 승인했으며, 남방둥잉 비트코인 선물과 삼성 비트코인 선물이라는 두 종류의 상장 제품이 있다. 하지만 규모는 작아 각각 운용자산(AUM)이 1억 달러 미만이다. 두 펀드의 수탁인은 모두 HSBC Institutional Trust Services (Asia) Limited이다. 참고로 HSBC는 홍콩에서 고객이 홍콩거래소에 상장된 가상자산 ETF를 매매할 수 있도록 허용한 최초의 은행이며, 작년 중순에는 가상자산 투자자 교육 센터를 개설했다.

선물 ETF의 보관 요건은 현금만 포함되는 반면, 스팟 ETF의 보관 난제는 보관기관이 비트코인 자체를 보관해야 한다는 점이다. 현재 SFC의 "증권감독위원회 승인 펀드의 가상자산 투자 관련 공문"에 따르면, SFC 승인 가상자산 펀드의 수탁인/보관인은 가상자산 보관 업무를 오직 SFC 라이선스를 보유한 가상자산 서비스 제공업체(VATP)나 HKMA가 발표한 가상자산 보관 기준을 충족하는 금융기관 또는 현지 자회사에 위탁할 수 있다.

그림: "증권감독위원회 승인 펀드의 가상자산 투자 관련 공문" 발췌

즉, 현재 홍콩 금융기관과 가상자산 서비스 제공업체(VASP)의 발전 상황을 고려하면, 법정화폐와 가상자산의 보관은 각각 금융기관과 라이선스를 보유한 VATP가 담당하게 되며, 양자의 협업이 비트코인 스팟 ETF 성공의 핵심이 될 것이다.

미국 역시 마찬가지로 현재 승인된 11개 ETF 중 8개가 Coinbase를 가상자산 보관기관으로 선택했다. AUM 기준 상위 2위인 그레이스케일과 블랙록의 경우, 각각 Coinbase와 뉴욕멜론은행(NY Mellon Bank)을 가상자산 및 현금 보관기관으로 지정하여 가상자산과 법정화폐를 분리해 두 기관이 각각 보관하는 형태를 채택했다.

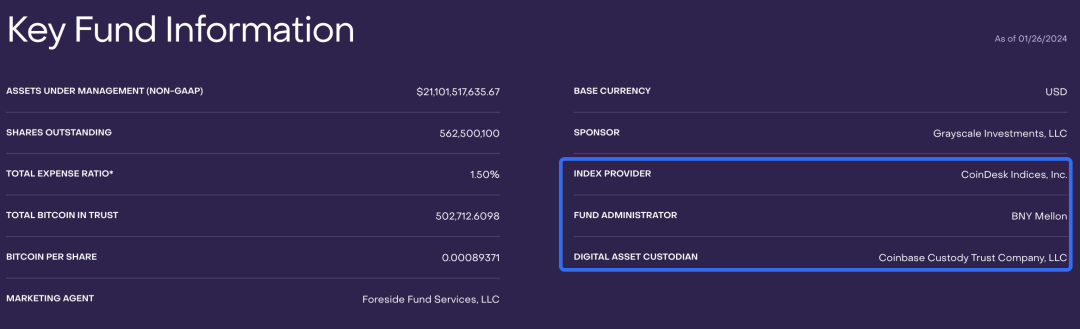

그림: 그레이스케일 GBTC 기본 정보

VATP 측면에서 현재 홍콩에는 여러 기업이 관련 라이선스를 적극적으로 신청하고 있다. 이는 앞으로 여러 VATP가 펀드사 선택지로 제공되어 미국처럼 다수의 비트코인 ETF가 단일 보관기관에 집중되는 '단일 포인트' 리스크를 피할 수 있게 될 것임을 시사한다.

그레이스케일은 예외 사례, 홍콩은 같은 실수 반복하지 않을 것

미국이 비트코인 스팟 ETF 승인 이후 가장 주목받은 이슈 중 하나는 그레이스케일의 연이은 대규모 매도였다. 그러나 현재 홍콩 시장에는 그레이스케일처럼 규모가 큰 비트코인 트러스트가 존재하지 않으므로, 홍콩의 비트코인 트러스트가 ETF로 전환되어 환매가 시작되더라도 이처럼 대규모 매도 상황은 발생하기 어려울 전망이다.

게다가 그레이스케일이 계속 매도하더라도 미국 전체 비트코인 스팟 ETF의 순유입 현황은 오늘 오전 9시(UTC+8 기준)까지 순유입 상태를 유지하고 있으며, OKLink 연구원 집계에 따르면 약 6.05억 달러 수준이다. 구체적으로 보면, 그레이스케일만 지속적으로 유출되고 있으며, 나머지 펀드들은 모두 순유입 상태다.

그레이스케일의 지속적 매도 이유는 크게 두 가지다. 첫째, 다른 펀드사와 비교해 관리 수수료가 가장 높다는 점이다. 즉, 100만 달러어치 IBIT과 동일 규모의 GBTC를 매수할 경우 관리비용에서 1.38만 달러를 절약할 수 있다. 둘째, 그레이스케일은 새로 출시된 다른 비트코인 스팟 ETF와 달리 트러스트를 ETF로 전환하는 방식으로 운영되기 때문에, 이전에 할인가로 GBTC를 매수한 투자자들이 할인율과 비트코인 가격 상승 기회를 활용해 차익실현을 위해 매도할 수 있으며, 별도의 환매 및 재매수 절차 없이도 가능하다.

OKLink 연구원 관찰 및 OKLink 체인 상 데이터 분석 결과, 그레이스케일은 이미 2주 전부터 거의 매 영업일마다 체인 상 자산을 Coinbase Prime 핫월렛 주소로 이체하기 시작했다. 특히 2024년 1월 23일 이후로 7일 연속 유출 추세가 점차 약화되고 있음을 알 수 있다.

비트코인 스팟 ETF 출시는 전통 금융시장과 가상자산 시장 간 긴밀한 연결을 실현하며, 구조화 금융시장이 가상자산 분야에 문을 열었음을 의미한다. Technavio의 예측에 따르면, 2023년부터 2028년까지 글로벌 구조화 금융시장(주석 1)은 약 9976.8억 달러 성장하며 연평균 성장률은 11.8%에 이를 전망이다.

컴플라이언스 진행과 시장 성숙도가 지속적으로 높아짐에 따라, 비트코인 스팟 ETF 출시는 비트코인을 스팟 ETF 형태로 금융 상품 표준화한다는 의미를 갖는다.

스팟 ETF는 광범위한 투자자들에게 보다 편리하고 체계적인 투자 방식을 제공한다. 또한, 표준화된 상품은 시장 효율성을 제고하고 리스크 관리 및 투자자 보호를 더욱 효과적으로 수행할 수 있게 한다. 우리가 2023년 초에 제안했던 컴플라이언스 어시스턴트의 대규모 도입이 지금 다채롭게 현실화되고 있다.

주석 1: 글로벌 구조화 금융시장은 기초 자산풀을 기반으로 하는 다양한 복잡한 금융상품을 포함한다. 대표적인 구조화 금융상품으로는 증권화 상품(Securitization), 파생상품(Derivatives), 채무상품(Debt Instruments), 구조화 파생상품(Structured Derivatives), 금융공학 상품(Financial Engineering Products) 등이 있으며, 여기서 비트코인 ETF는 증권화 상품의 일종으로 구조화 금융시장에 속한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News