2023년이 지났다. 이더리움은 비트코인을 앞지르는 데 더 가까워졌는가, 아니면 더 멀어졌는가?

글: Day, 백화블록체인

새로운 불장이 도래하며 비트코인 서사가 주류를 이루는 가운데, 약세장 동안 기대를 모았던 이더리움 생태계는 점차 위축되었고, 솔라나(SOL)의 강력한 부상으로 인해 암호화폐 업계는 '신규 퍼블릭 체인의 등장'이라는 서사와 함께 2024년을 맞이한 듯하다.

지난 1년간 이더리움 가격은 2배 이상 상승했음에도 불구하고 많은 사람들이 여전히 비판하고 있으며, 심지어 비탈릭(Vitalik)의 거버넌스 결정에 중대한 문제가 있다고 FUD를 확산시키기까지 한다. 이러한 현상은 ETH에 대한 기대치가 지나치게 높기 때문인데(적어도 비트코인보다 수익률이 좋아야 한다는 기대), 또한 SOL의 눈부신 성과와도 관련이 있다. 오늘 우리는 지난 1년간 이더리움 생태계에서 어떤 새로운 변화들이 있었는지 정리해보려 한다. (FUD: Fear, Uncertainty, Doubt의 약자로, 투자자의 공포와 망설임, 의심을 유도하는 부정적인 정보 확산 행위)

01 이더리움, 완전한 디플레이션 시대 진입

올해 초부터 현재까지 이더리움 총 공급량은 1.205억 개에서 1.201억 개로 감소했으며, 1년간 총 34만 개(약 7.5억 달러 가치)가 소각되었다. 불장이 본격화되면 소각량은 더욱 급증할 전망이다.

이더리움 총 공급량 변화, 출처: ultrasound.money

02 LSD 분야 폭발적 성장

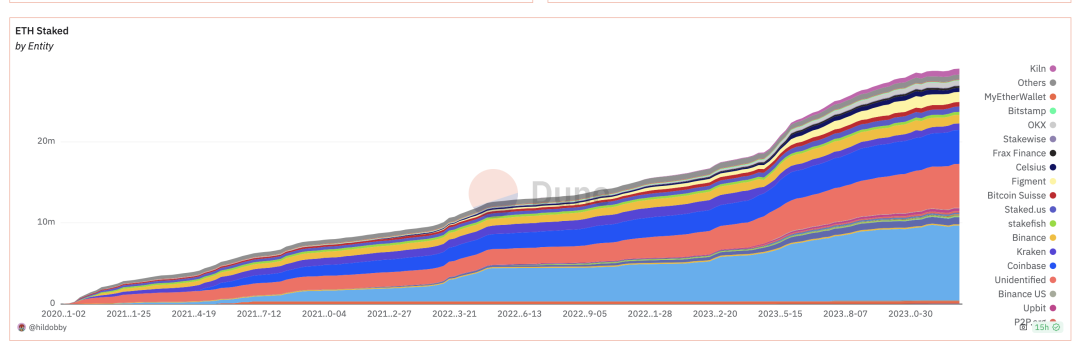

2022년 9월 이더리움 머지(Merge) 이후 몇 달 만에 2023년 1분기에 핫한 트렌드로 부상했다. 약세장 말미에 안정적인 연 4% 수준의 수익률을 제공하는 금융 상품으로서 많은 자금이 유입되었고, Lido, RPL, SSV 등의 LSD 프로젝트가 일제히 성장했다. 이더리움 스테이킹 비율은 꾸준히 상승하여 2023년 1월 3일 기준 스테이킹된 양은 2880만 개에 달했다.

이더리움 스테이킹량 변화, 출처: dune.com

스테이킹 자금 규모가 커지고 샤먼 업그레이드(Shanghai Upgrade)가 다가오면서 일부 프로젝트들이 해당 자금을 겨냥해 자체 DeFi 제품을 출시하였고, 계층적으로 복합 구조를 만들어 스테이킹 자금의 활용도를 높였다. 부의 효과가 나타나자 더 많은 기관과 자금이 유입되어 관련 분야에 진출하게 되었고, 이로 인해 LSDFi라는 새로운 분야가 파생되며 LSD 관련 인프라가 점차 완성되고 있다.

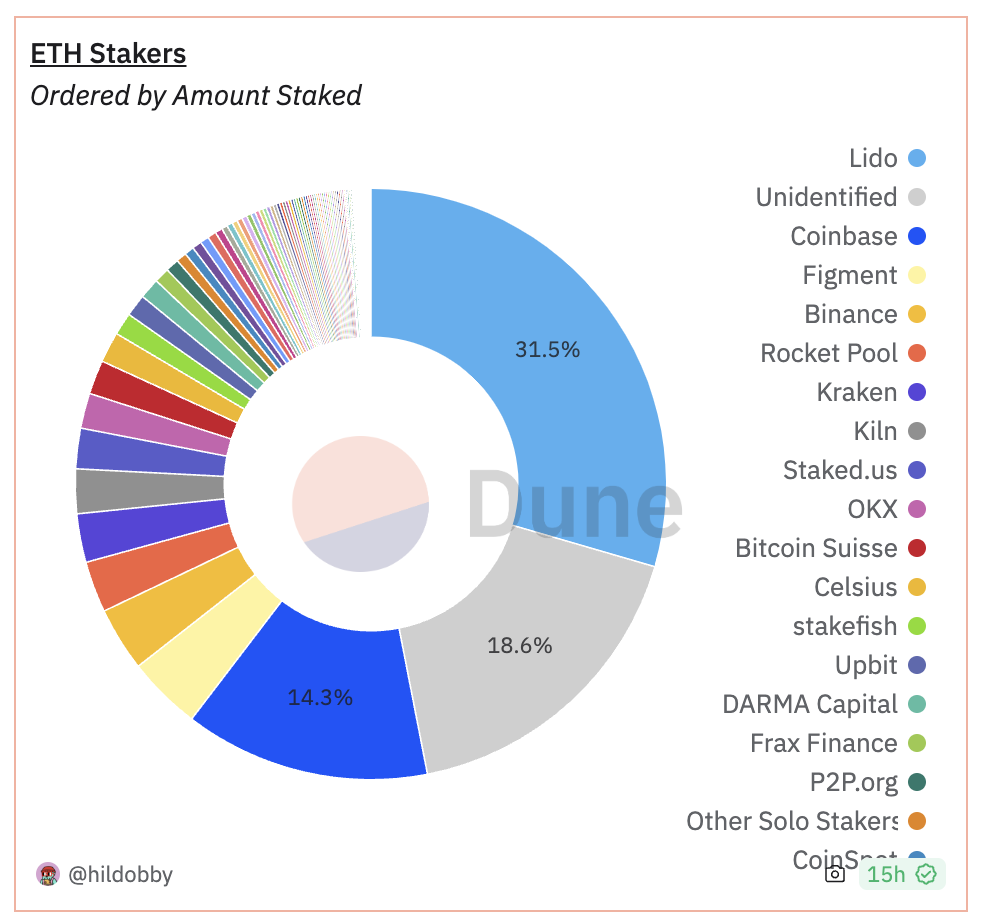

긍정적인 면도 있지만 아쉬운 점도 있다. 스테이킹 비율이 오르면서 Lido가 이더리움 스테이킹 시장 점유율의 1/3 이상을 차지하게 되었고, 스테이킹 분야의 과도한 중심화 문제가 대두되었다. Lido의 성장이 이더리움 메인넷의 컨센서스 보안을 위협할 수 있다는 우려가 제기되고 있으며, Lido의 중심화가 위험한지 여부를 두고 다양한 의견이 분분하다.

12월 28일, 비탈릭은 스테이킹 중심화 문제를 해결하기 위한 DVT(Distributed Validator Technology, 분산 검증자 기술)를 언급했고, 실제로 2023년 11월 28일 Lido DAO는 Obol Network와 ssv network가 제공하는 DVT 기술을 도입하기 시작했다.

스테이킹 분야 각 프로젝트 시장 점유율, 출처: dune.com

불장이 도래함에 따라 이더리움 가격 상승과 함께 이더리움 스테이킹 시장은 천억 달러 규모에 도달할 가능성이 매우 높다. 또한 업계 발전과 함께 안정적인 수익 상품은 점차 일부 사용자들의 필수 수요가 될 것이며, 관련 분야의 발전과 혁신이 기대된다.

03 레이어2(Layer2), 다양성의 시대

레이어2는 이미 이더리움 생태계의 중요한 구성 요소로 자리매김했다. 각 레이어2 프로젝트들은 다양한 방향으로 발전하며 각자의 특색을 드러내고 있다. 간단히 되짚어보자.

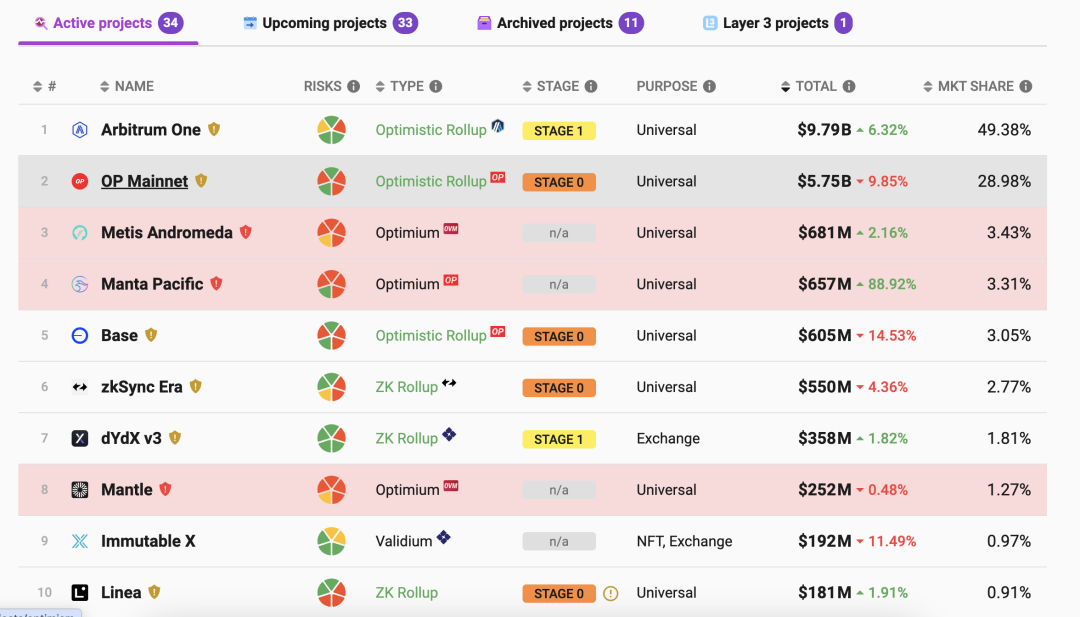

레이어2 TVL 상위 10개, 출처: L2 Beat

-

옵티미즘(Optimism)

2022년 약세장 바닥 형성 후, 2023년 초 옵티미즘 가격이 급등했다. 생태계 전반은 아비트럼(Arbitrum)에 비해 약하지만, 모듈화 + 원클릭 체인 생성 기술인 OP Stack을 통해 BASE, opBNB, Manta Network, DeBank 등 다수의 유명 프로젝트들과 협업하면서 차별화된 길을 걷고 있다. 최근 캔쿤 업그레이드(Cancun Upgrade) 일정이 확정되면서 다시 한번 옵티미즘을 포함한 레이어2 프로젝트들이 주목받고 있다.

-

아비트럼(Arbitrum)

지난해 1분기 토큰을 발행하며 아비트럼 생태계는 급성장했고, '아비트럼 서머(Arbitrum Summer)'라 불릴 정도였다. GMX, MAGIC, RDNT, GNS, AIDOGE 등 대표 프로젝트들이 등장했으며, 대부분 BN에 상장되었다.

하지만 옵티미즘과 아비트럼 같은 '기관용 토큰'은 동일한 문제를 안고 있는데, 바로 높은 시가총액과 낮은 유통량이다. 지난 1년간 두 레이어2의 유통 시가총액은 급등했지만 토큰 가격은 거의 제자리였다. 결국 기관들의 '출금기'로 전락했고, 프로젝트 자체는 우수하지만 일반 투자자들에게는 남은 잔재주만 돌아가는 상황이다.

-

zkSync & StarkNet

zkSync와 StarkNet은 업계 내 PUA(과장 홍보)의 양대 산맥이라 할 수 있다. 수수료를 계속 걷고 있어 수익은 풍족하지만, 미니밍(양털) 유저들은 오히려 역으로 당하고 있다. 특히 StarkNet은 프로젝트 팀의 여러 논란 있는 운영으로 커뮤니티와 극심한 갈등을 빚고 있고, 미니밍 유저들 사이에서는 증오의 대상이 되었다. zkSync는 여전히 'PUA'를 고수하며 2025년 토큰 발행을 예고하기도 했다. 다만 ZK 기반 프로젝트들은 전반적으로 진행이 느려 2023년에는 주목할 만한 성과가 없었다.

-

Base

베이스(Base)는 생태계 내 재산 효과를 앞세워 단기간에 많은 자금을 유치했고, 여러 차례의 트래픽을 타고 급부상했지만, 대부분의 생태 프로젝트는 오래가지 못했다. 8월 초 메인넷 출시를 앞두고 베이스 체인 상에서 밸드(Bald)라는 밈 토큰이 2일 만에 시가총액 1억 달러를 돌파하며 천배 수익을 창출했고, FOMO 매수세가 몰렸으나 결국 프로젝트가 사라지는 rug pull로 끝났다. 하지만 유입된 자금은 그대로 남아 있었다.

그 후 얼마 지나지 않아, 소셜 분야의 Friend Tech가 패러다임(Paradigm) 기관의 지원과 에어드랍 기대감을 바탕으로 한 폰지 게임 방식으로 약세장 속에서도 보기 드문 현상급 제품이 되었고, 베이스 체인에 수십만 명의 사용자를 추가로 끌어모으며 레이어2 내 입지를 굳혔다. 다만 현재 Friend Tech는 활동이 저조한 상태다.

-

Blast

11월 21일 출시된 블라스트(Blast)는 Blur의 기존 트래픽과 에어드랍 기대감을 활용한 폰지 방식으로 성장했다. 중간에 지갑 관리의 중심화 문제가 있었지만, 출시 약 2개월 만에 TVL이 10억 달러를 돌파했고, 현재 대형 자금 보유자들의 또 다른 안정적 수익 상품으로 자리잡았다.

-

Manta Pacific

최근 3주도 채 되지 않아 TVL이 3000만 달러에서 6.5억 달러로 급증했다. Blast와 동일한 수익 모델로 New Paradigm 이벤트를 통해 에어드랍을 받기 위해 자금을 스테이킹하도록 유도했다. 차별점은 스테이킹 기간이 Blast보다 짧고 자금 활용도가 높다는 점이다.

-

Metis

최근 캔쿤 업그레이드가 다가오면서 메티스(Metis)가 두각을 나타냈다. 단기간 내 시장 성적이 뛰어나며 TVL도 순식간에 상위 3위권에 진입했다. 대부분의 레이어2가 Sequencer(정렬기)의 중심화 문제를 안고 있는 반면, 메티스는 탈중앙화된 Sequencer 솔루션을 제공한다. 그러나 그 배경이 기술적 추진인지, 아니면 자본의 움직임인지에 대해서는 의견이 분분하다.

-

ZKFair

가스비(Gas fee) 에어드랍 형태로 100% 토큰을 커뮤니티 사용자에게 분배하는 방식으로 단기간에 사용자를 유치했다. 에어드랍 이벤트 시작 후 일주일도 채 안 돼 체인 상에서 소모된 가스비가 6000만 USDC를 넘었고, 활성 주소 수 20만 명 이상, TVL 1.2억 달러를 기록했다. 최근 이벤트 종료 후 다소 하락했지만, 공정한 배분을 표방하며 zkSync와 StarkNet의 PUA에 지친 사용자들에게는 매우 신선한 선택지였다. 향후 발전 방향은 지속적으로 주목할 필요가 있다.

이처럼 레이어2 프로젝트들은 각자의 강점을 살려 시장 상황이 호전됨에 따라 더욱 빠르고 직접적인 방식으로 성장하고 있다. 더 이상 과거처럼 몇 개월 혹은 몇 년에 걸쳐 서서히 성장하는 것이 아니라, 여러 가지 자극을 통해 단기간에 시장을 장악하려는 경향이 뚜렷하다. 그러나 이를 얼마나 장기적으로 유지할 수 있을지는 아직 지켜봐야 한다.

04 Dex Bot의 부상

BRC20 민팅이 등장하기 전까지만 해도 거의 90% 이상의 알트코인 발행이 이더리움에서 이루어졌고, 매일 수십~수백 개의 새 프로젝트가 등장했다. 일부 사용자들은 체인 상의 동향을 실시간으로 모니터링하며 초과 수익을 노렸다. 사용자가 늘어남에 따라 투자자에게 좋은 도구는 큰 도움이 되었고, Dex Bot은 이런 환경에서 등장하게 되었다.

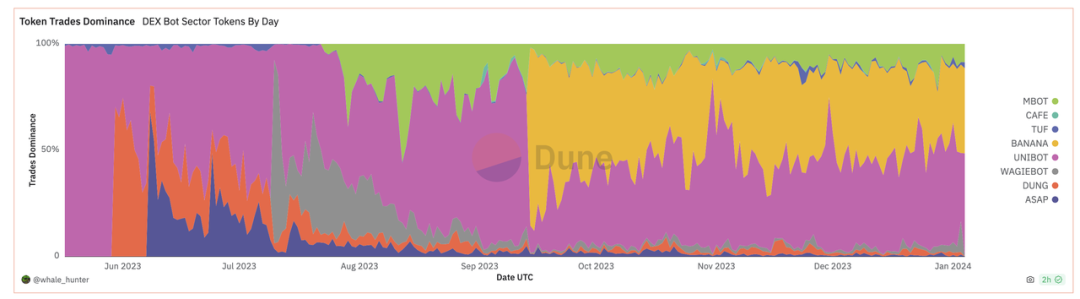

5월 중순 유니봇(Unibot)이 출시되었고, 단 2개월 만에 현상급 제품이 되었으며, 약세장 속에서도 수천만 달러의 수익을 올리며 전체 분야와 관련 개념을 과열시켰다. 그러나 9월 바나나건(Banana Gun)이 출시되며 더 나은 사용자 경험을 제공함에 따라 유니봇의 시장 점유율이 축소되었다. 최근에는 비트코인과 솔라나의 인기에 밀려 이더리움 체인 상의 거래량이 급감하면서 Dex Bot 수요도 자연스럽게 줄었지만, 올해 새로 부상한 서사로서 지속적인 관심이 필요하다.

Dex BOT 거래 시장 점유율, 출처: dune.com

05 이더리움 민팅 & 밈

이더리움 민팅 프로토콜 Ethscriptions는 비트코인 Ordinals 프로토콜을 그대로 모방한 것으로, 처음 제안되었을 때부터 많은 비판을 받아왔다. 주류 시각에서는 역사의 퇴보라고 보았지만, 비트코인 생태계의 폭발적 성장과 기타 요인들 덕분에 함께 성장하게 되었다.

현재 이더리움 민팅 분야는 ETHs 외에는 주목할 만한 프로젝트가 없다. 일부 마이크로 혁신이나 룬(Rune)+NFT 결합 시도가 있었지만 대부분 단기 과열 후 침체됐다. 또한 신규 퍼블릭 체인들의 민팅 붐 역시 마찬가지로 초기에는 성황을 이루며 각 체인의 성능을 시험했지만, 결국 대부분 단기 번영에 그쳤고, 접수하는 사람은 모두 손실을 입는 결과를 피하지 못했다. 관련 분야에서 새로운 서사나 혁신적인 아이템이 나올 수 있을지 여부는 지속적인 관찰이 필요하다. (참고: FOMO - Fear Of Missing Out, 기회를 놓칠까 두려움)

밈 코인은 이전 사이클의 주요 서사 중 하나로, DOGE, SHIB 등 여러 현상급 프로젝트를 배출했다. 이번 사이클에서는 PEPE의 등장이 이더리움 체인의 활성화를 다시 한번 촉진시켰다. 2023년 중반, 사용자들은 기관 토큰에 대해 FUD를 확산시키며, 프로젝트 출시는 기관의 물량 처분 수단이며 일반 투자자는 항상 마지막 수혜자가 된다고 비판했다.

이때 밈 코인이 이러한 문제를 해결해주었다. 비교적 공정한 배분, 커뮤니티 중심, 진입 장벽이 없고 누구나 참여할 수 있다는 점에서 큰 매력을 발휘했다. 이후 히트한 BRC20도 이와 무관하지 않다. 많은 프로젝트가 순간적 인기에 그치고 장기적인 성과를 내지 못하지만, 밈 코인은 일반 투자자와 가장 가까운 분야임에는 틀림없다.

06 기타 분야

위에서 언급한 것 외에는 다른 분야들은 전반적으로 부진했다.

DeFi 분야에서는 Maker를 중심으로 한 RWA(Real World Assets) 확장이 시도되었지만 반응은 뜨겁지 않았다. 유니스왑(Uniswap)과 같은 기존 DeFi 프로젝트들은 내실을 다지며 기술적 미세 조정을 하고, 멀티체인 확장 계획을 발표하며 시장 점유율을 더욱 넓히려 하고 있다.

블록체인 게임 분야는 완전히 침체된 상태다. 타 체인에서 일부 게임이 출시되고 멀티체인 게임이 추진되기도 했지만, 시장을 완전히 열어줄 킬러급 제품은 등장하지 않았다.

NFT 분야에서는 Yuga Labs가 게임 분야에 노력했지만 반응은 평범했다. 자체 NFT도 올해 큰 진전이 없었고, Azuki는 6월 말 2만 이더리움을 조달했지만 최종 제품은 레드돌비(붉은 콩, Red Bean)를 그대로 복제했다는 비판을 받으며 NFT 시장의 제한된 유동성을 빼앗았다. 이에 따라 레드돌비 시리즈도 일제히 하락했다. NFT 거래 플랫폼 측면에서 OpenSea는 과거 100억 달러의 평가를 받았지만 지금은 14억 달러로 축소되었고, 기관의 손실률은 90%를 넘었다. 블러(Blur)는 계속해서 OpenSea의 시장 점유율을 빼앗고 있다. 이더리움 기반 NFT 프로젝트들은 이미 경쟁이 치열한 레드오션 상태이며, 성과를 내기 어렵지만, 비트코인 NFT는 이더리움을 그대로 모방할 수 있는 미개척지로서 완전히 다른 상황이다.

07 마무리

지금까지 개인적으로 주목한 이더리움 생태계의 주요 혁신들을 정리했다. 계정 추상화(Account Abstraction), AI 등 개념들도 개발 중이지만 현상급 제품이 나오지 않아 생략했다.

한편 최근 이더리움의 부진한 흐름으로 인해 많은 이들이 FUD를 퍼뜨리며 비탈릭의 거버넌스 결정에 문제가 있다고 주장한다. 세금 권한을 레이어2로 위임하면 레이어2 간의 분열(제후 할거)이 발생하고, 이더리움의 가치 포착 능력이 약화될 것이라는 비판이다. 이러한 주장에 대해서는 여전히 의견이 분분하다.

마지막으로, 앞으로 이더리움이 주목해야 할 두 가지 이벤트가 있다. 하나는 캔쿤 업그레이드로 레이어2에 긍정적인 영향을 미칠 것이며, 다른 하나는 비트코인 ETF 승인 후 이더리움 ETF 신청의 통과 가능성이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News