データ調査:Coinbaseの上場呪い

TechFlow厳選深潮セレクト

データ調査:Coinbaseの上場呪い

もしトークン、特にVCが支援するトークンがCoinbase上場後もビットコイン/イーサリアムを下回るパフォーマンスを続けているとすれば、それは内部関係者がドル建ての大手取引所での上場を待って売却の機会を得ようとしていることを意味しており、リスク投資家が小口投資家の犠牲の上で利益を得ているということだ。

執筆:Fais khan

翻訳:0xBread TechFlow

マルク・アンドリーセンは最近、あまり人前に出たがらないようだ。

彼は何かが明るみになることを恐れているのだろうか?

ジャック・ドーシーは、VCが「分散化」を推進すると主張しながらも、実際にはアルトコインで利益を得ていることについて、全力で暴露し続けている。これを見て私は思い出した。マルク・アンドリーセンは実はコインベースの取締役会に席を持っているのだ。一方でコインベースは彼の支援するトークンを一般に公開している。これは明らかに利益相反ではないのか?

私はこうしたトークンの長期的なパフォーマンスが一体どうなっているのか、特にビットコインやイーサリアムと比較してどうなのか、知りたくなった――これらのベンチマークは見るのも計算するのも難しい。

もしトークン、特にVCが支援するものほど、コインベースに上場した後、ビットコイン/イーサリアムより常に劣る結果となるなら、それは内部関係者たちが、ドル建ての大手取引所への上場という大きな出口を待って売却しようとしているということだ――つまりベンチャーキャピタルが小投資家を犠牲にして利益を得ているということだ。この内部関係者とは、a16zのようなVCだけでなく、驚くべきことにコインベース自身のベンチャーキャピタル部門も含まれる。彼らは自ら上場させるトークンに投資している。Kraken、FTX、Geminiなどの他の取引所も積極的にVC活動を行っており、それぞれ自社の投資ポートフォリオを公表している。

なぜこれが重要なのか、単なるマニアックな経済学ではないのか?第一に、コインベースは暗号資産界のニューヨーク証券取引所のような存在であり、ここで上場することは非常に大きな意味を持つ。通常すべての関係者に巨額の利益をもたらす。だが、ニューヨーク証取やナスダックと異なり、コインベースは独自のプロセスで上場する資産を自由に選べる。

第二に、a16zとコインベース自身のリターンは特に注目に値する。なぜならa16zは業界随一の優良投資家と見なされており、潜在的な利益相反が懸念されるからだ。ゲームは操作されているのだろうか?

第三に、コインベースは昨年、慎重さからできるだけ多くのトークンを上場させる戦略にシフトした。これにより、ユーザーにとっても取引ペアが増えた。

そこで私は深く調査を始めた。そしてその結果に衝撃を受けた。大多数のトークンは酷いパフォーマンスを示しており、時間が経つにつれてリターンはさらに悪化し、特にVC支援のものは最も悪い結果となった。

しかし、もう一つの発見もあった――ここ数年間、コインベースは上場を検討中のトークン名を公表していた。それらを分析したところ、すでに上場されたものよりもむしろ良いパフォーマンスを示しており、VC支援のものとは対照的だった。

では、詳しく見てみよう。

Coinbase効果、あるいはCoinbase呪い?

長年にわたり、コインベースへの上場は暗号資産界の聖杯であり、ウォール街でのIPOに相当するとされていた。確かにIPOのように、「流動性」という形で「プレミアム」が生まれるようだ。暗号資産研究企業Messariの報告書によると、平均してコインベース上場は5日以内に91%のリターンを生むという。

しかし、この分析には二つの欠陥があると考える:

1. 時間枠が極めて短い。 私と同じように、多くの人がトークンのリターンは基本価値ではなく流動性不足から生じると考えるなら、上場後の買い手急増による短期的な価格上昇は、内部関係者のロックアップ解除とともに最終的にはマイナスに転じる。

「流動性不足」とはどういう意味か?要するに、多くの供給量がDeFiプロトコルなどで固定され、「ロック」され、売却しないインセンティブがある状態を指す。プロジェクト開発者や初期投資家は大量のトークンを保有しているが、時間とともに徐々に供給が放出されていく。

2. 絶対値でのリターン表示には意味がない。 ヘッジファンドであればベンチマークを上回らなければならない。あらゆる暗号資産のベンチマークはビットコイン(BTC)および/またはイーサリアム(ETH)であるべきだ。個人的には、これらの「Web3」トークンの多くはビットコインのビジョンではなく、イーサリアムのビジョンに基づいているため、ETHがより適切だと考える。

例えば、上のCoindesk記事はFilecoinの「6倍リターン」を引用している。しかし、12月10日にコインベースでFilecoinを上場日に購入した投資家は、BTCとの相対的な観点では初月ですぐに下落(黄色線)しており、実際には大きく負けている。

注:黄線はビットコインに対するパフォーマンス、緑線は米ドル。

彼らが言及する大部分のリターンはビットコイン高騰によるものであり、Filecoin自体はこの期間中にBTCに対して55%も遅れを取っていた。

この点に関して、私も決して一人ではない。多くの暗号資産取引経験者は、米ドル価格ではなくBTCやETHの価格を基準に評価している。

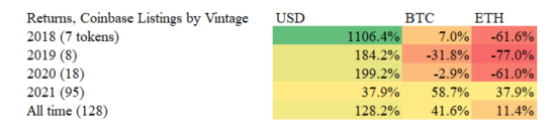

では、実際にコインベースの上場リストはどうか?私はコインベースの128件の上場(ステーブルコインやペッグ通貨を除く)を収集し、年度別に分類した。

注:ほとんどの場合、コインベース公式が発表したCoinbase Proの上場日を使用した。ほとんどのコインは通常2日以内に取引を開始し、多くの場合同日中に開始される。

私の見解では、結果は私の主張を大きく裏付けている。コインベースやVCは米ドル換算のリターンを大々的に宣伝し、「コミュニティ」(=小投資家)がネットワークの成長に参加できるようにしていると主張するかもしれない。しかし現実は、大部分のリターンは上場直後に早くに消え去っている――2021年のコインはまだ良いが、2020年以前のものはすべて酷い!これは何を意味するか?2021年のリターンもMessariが引用した91%という数字を下回っており、バブル終了後にはすべて価値を失ったことを示唆している。

一度コインベースで上場して1年が経過すると、BTCやETHに対して大きく遅れを取っているように見える。

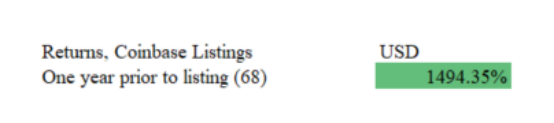

また、上場前1年間のリターンを確認できた代幣(128中68)も調べてみた。これらは設立以来、それほど悪いパフォーマンスではなかったことを示している:

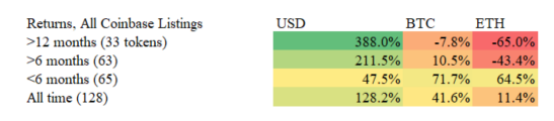

去年上場したコインをさらに半年ごとに分けても、同じパターンが見られる:

直近6ヶ月のコイン(65種)はそれ以前のものより良い。だが、6ヶ月以上前の63種のコインからPolygonとSolanaの2つを除外すれば、コインベース全体のリターンはマイナスに転じる(BTC比-10.5%、ETH比-55.0%)。

成功確率(ヒットレート)で見ると、上場されたすべてのトークンのうち、91%が上場から1年以上経過後にイーサリアムに遅れをとり、70%がビットコインに遅れた。さらに過去にさかのぼるほど、この数字は悪化していく。

流動性への渇望

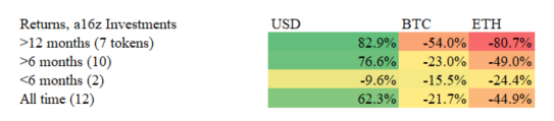

もちろん、コインベースのリストからa16zのものをフィルターすれば、もっと良い結果が出るだろうか?逆に…

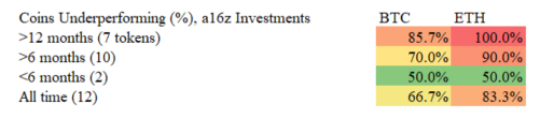

a16zのリターンは、コインベース全体のリストよりもはるかに悪い!私にはこれは内線取引のにおいがする。a16zは特別なアクセスを持っているはずだから、これらはもっとも優れたトークンであるべきなのに、12ヶ月以上前のコインの100%、6ヶ月以上前の90%がETHに遅れている:

「これはホットビジネスだ」とマルク・アンドリーセンは反論するかもしれない。しかし:

1) 小投資家はVCのように完全なポートフォリオを構築できない

2) これは公開市場なので、リターンは株式のように平均的にプラスになるべき

3) VCの「ヒット」は数十の失敗を補うために「100倍リターン」が必要だが、a16zのリストでBTC換算で2倍以上達成したのはSolanaただ一つだけ

2018年、私がデジタル通貨のトレードを楽しんでいた頃、Andreessen Horowitzのような著名VCの投資先を見るのは、「ラグプル」(突然価格崩壊)を避ける最良の方法だった。当時はうまく機能していた。

しかし2021年にコインベースで同様の戦略を試みたところ、私はずっと損失を出し続けた。今なら理由がわかる。

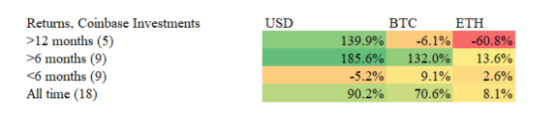

コインベースベンチャーズの投資も調べた。彼らはやや良いように見える――古いトークンも同様に酷いが、ポートフォリオは若く、優れたパフォーマンスはPolygonとWrapped Lunaの2種類のトークンに依存している。これらを除けば、残り15種の平均リターンは-6.0%(BTC)、-42.6%(ETH)だ。

私が最も興味深いのは、コインベースとa16zが共同で投資したケースだ。これは業界の寵児(DeFi界の寵児?)のように思えるが、実際にはすべてのグループ中最も酷いパフォーマンスだ!(気になるなら、該当するのはUniswap、Celo、Keep Network、Rally、Compoundの5つ)。

米国のVC投資家がコインベースで売却するのには十分な理由がある:(1)二重課税を避けたい(2)米国法人であるため、バイナンスなど最初に上場する海外取引所の口座を開設できない(3)他の取引所ではハードウェアウォレットを使ったり、複数取引所の取引履歴を管理したりする必要があり、コインベースの方が安全で簡単

また、なぜコインベースの投資がマーケットをアウトパフォームするのかを調査した。気づいたのは、コインベースが自社投資のトークンを上場する際、より小さな時価総額で行っていることだ(下図参照)。18種のコイン中7種について、コインベースと規制面で攻撃的な傾向のあるバイナンスのどちらが先に上場したかを調べたところ、5種でコインベースが先だった。バイナンスの上場がリターンを吸い取ってしまうことを、コインベースは知っているのかもしれない!

(a16zの低リターンがより大きな上場時時価総額で説明できるか?答えはノーだ。Internet Computerが約520億ドルで上場したため大きく見えるだけで、それ以外は他と一致している。)

プディングの証明

ただの数字ではコインベースやa16zを非難できない、彼らの広報担当者は言うだろう。「新しい暗号資産は技術が優れているからパフォーマンスが良いのだ!」「リターンの低下はコインベースに限らず、すべての取引所で起きている。黙ってろ、訴えるぞ。」

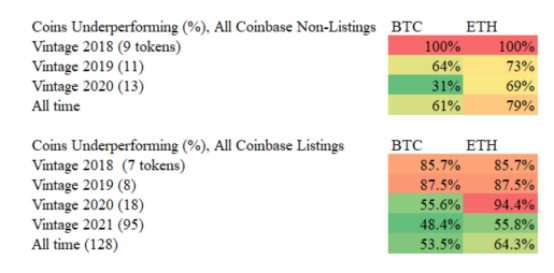

しかし幸運にも、我々は経済学で言う「自然実験」を持っている。2020年まで、コインベースは上場を検討中のトークン群を公表していた。一部は承認され(前述の分析に含む)、一部は否決された。

未上場のそれらトークンはどのようにパフォーマンスを示したか?多くのものが急騰している。米ドルおよびBTC基準では、未上場トークンは上場されたものより明らかに優れており、ETH基準ではやや劣る程度(ETHが最適ベンチマークという私の立場と一致)。

重要なのは、時間が経つにつれてリターンがさらに悪化すること――コインベース上場のコインよりも酷い。理由は(1)コインベースの選定基準が最低レベルのガラクタを排除している(2)未上場期間が長い=劣化期間が長い、と考えられる。

2020年だけを見ても、比較はほぼ均等(上場17、未上場13)で、リターン差は天文学的だ。勝ち組商品ではない――未上場のうちETHに対してポジティブなのは4種、一方上場された17種中わずか1種だけ!

このネガティブな影響は非常に強く、2019~2020年において、コインベースが上場しなかったものを選ぶことで、BTCやETHをアウトパフォームする確率が大幅に高まった。2020年ではETHを上回る確率が5倍に(コインベース上場コインの94%がパフォーマンス不良、拒否されたものの比率は69%)。これは、米ドル流動性の可用性がコインベースの「光環効果」を上回っている、あるいは人々が売却していることを強く示唆している。

私の結論: 「コインベース効果」などというものは、実際にはマイナスの方が大きい。むしろ「コインベース呪い」があるように見える。

これは私の二つの主張を裏付けるものだ:(1)大多数のトークンは価値ではなく流動性不足によって価格が上がる(上場・未上場ともに時間とともに劣化するため)(2)コインベースの流動性がこれらのトークンのパフォーマンスを悪化させている。おそらく内線取引が原因の一部。

内線取引?あなたはその部分について何も言っていない…

ロックアップ

a16zの上場トークンを見てきたが、BTC、ETH、コインベース平均上場に比べて劣っている。

では未上場のa16zトークンはどうか?サンプルは4種と小さいが、結果は明確だ:

未上場のa16zトークンはBTCをアウトパフォームした。上場されたものはまったく近づけなかった。Arweaveはa16zとコインベースベンチャーズから投資を受けているが未上場で、コインベースが「検討中」と表明して以来、ちょうど10倍に上昇!

2020年の「DeFiサマー」以降、3つのコインで物語を語ることができる:

これらは同じ「マクロ環境」を経験した。未上場のコインが最も良く、上場された非VCコインが次に良く、上場されたVC支援コインが最も悪い。

これは何を意味するか?

まず私の頭に浮かんだのは、「コインベース上場のものは、初期の熱狂が過ぎたら一切買わない」「VC支援のトークンは信用しない」ということだ。どうやら私のトレード感覚は失われていなかったらしい…

論理的帰結としては、BTCとETHだけを買うべきだ。これらのリターンも年々低下している(昨年も含む)が、リスクは依然として小型コインより遥かに低い。全体として、「Web3」トークンを買うよりは良い。

このことは、暗号資産界の重大な議論にも意味がある:

1)「バラジ」理論への反論。 バラジ氏は「Web3」の本質的価値は「小物」を助けることであり、ユーザーが価値創造に参加できる(例:プロジェクトに所有権を持つ)と繰り返し主張する。だが、大多数のユーザーはコインベースで購入しており、BTCに比べて劣っている。

2)「ジャック」理論への支持。 ジャックの主張は、大多数のトークンはVCが所有しており、「Web3」ストーリーを使って通貨的希少性を持つ資産の需要から流動性を吸い上げ、ビットコインを破壊しているというもの。ジャックはビットコイン至上主義者なので利害関係があるが、どうやら彼の主張は当たっている可能性が高い。

その他:コインベース自身もブランドを犠牲にしているかもしれない。取引促進のために新たな資産が必要だが、慎重さを捨てたのはバラジの影響かもしれない――彼が「投資家支援」をテーマにした論文を考えれば理解できる。ただし、彼がデータを誤読している可能性もある。また、バラジはかつてa16zとコインベースで働いていた――誰も彼の真の動機を断言できない。

最後に――この二社に不正行為があると思うか?実はそうは思わない。彼ら自身もおそらくこうした数字を一度も見たことがないかもしれない。他の投資家や取引所のデータは入手困難なので、単に最も透明なだけだろう。だが、影響力は圧倒的に大きい。おじさん曰く、「大きな力を得たなら…」

むしろ、これは暗号資産のインセンティブ構造がいかにひどいかの象徴だと思う――かつてVCやプライベート投資家は流動性を得るために10年待つ必要があったが、今は1年で得られる。前回こんなことが起きたのは1999年で、その後どうなったかは周知の通り。危険なレシピだ。秘密裡に立ち上げ、すぐに大衆に押し付ける。

私の分析に対する反論:

1)君は無名だ。いや、私はBTC、ETH、NEARを保有し、BITOは3月22日の26ドルで短期的な変動をヘッジしている。

2)君はビットコイン信者だ。いいえ、私はJoe LubinとConsenSysで3年間働いていた。

3)他の取引所を見ていない。コインベースが上場における「人気」で圧倒的である以上、流動性の減少も最も顕著だろう。また、a16zとコインベースの連携は影響力が最大のため、最も研究価値がある。a16zがKrakenやGeminiに口座を持つとは考えにくい(コインベースに既得権益があるため)。バイナンス分析も興味があるので、今後の課題としたい。

4)リターンは悪いわけではない。昨年(ほぼ2021年)上場のコインはリターンが良かった。米ドルベースではすべてプラスだ。構わないが、もしコインがビットコイン高騰に引っ張られているだけなら、ビットコインが低迷したらどうなる?BTCに負け続けて、コインベースの意義は何だ?

5)熊相場でやったから悪く見える。違う――この原稿執筆前に12月にデータを走らせた(BTC約5万ドル時)が、すべてのトレンドは同じだった。

提案する解決策(こんにちは、ゲンスラー長官)

まず問いたいのは、これが合法であるべきか?ナスダックやニューヨーク証取にはベンチャーファンドがあるが、上場にはSECの承認が必要だ!各コインベース上場をチェックする監督機関はない。もちろん、彼らにはプロセスがあり誠実に行動しているかもしれないが、誰も監査しない財務諸表を信じるだろうか?

こう考えてみてほしい。Googleがゴールドマン・サックス(=Messari)に投資し、ゴールドマンがGoogleに関するリサーチレポートを発行し、その後Googleが自社投資のIPOを行う。誰も自分が何を買ったり売ったりしているかを明かす必要はない。こんな歪んだインセンティブで、まともな情報を得られるだろうか?

以下は、投資家保護と歪んだインセンティブ是正のために必要な解決策だと思う:

1. 基金の開示義務。 ヘッジファンドや共通基金は13Fおよび13D規制の対象だ。13Fでは四半期ごとに保有株式を開示し、13Dでは上場企業の株式を5%超取得した際に開示する。VCや暗号投資家も同様の義務を負うべきだ。大衆に売るつもりなら、公開市場ルールを守るべきだ。そうでなければ、YouTube広告の第10億回クリックをする母親や父親たちに不公平だ。

「13Fや13Dは効果が薄い、素人投資家には意味がない」という声もある。だが、これにより専門投資家が早期清算を目指す投資家のトークンを評価でき、評判の獲得/喪失が可能になる。

2. 認定投資家ルールの修正――規制緩和だけではない。 民衆主義者は「認定投資家ルールを廃止せよ!これは人々の成長参加を妨げている!」と言う。私は同意する。だが、上場企業(=「無許可」投資)も規制と開示ルールの対象であることを知っているか?これらの提唱者は、公共市場ルール(不可欠)なしにVC規制(必要)を緩和したい。つまりS-1形式の公開文書が必要だ。S-1は投資家と取締役の関係、リスク、そして重要なことに経営陣と主要投資家の所有権を開示する。

世界のバラジやライアン・セルキスは「これは革新を『窒息』させる」と言うだろう。一般的な見解に反して、私は企業が厳しいルールのせいで長期間非公開に留まるとは思わない(確かに厳しくはあるが)。むしろ公開市場は赤字に寛容になりすぎており、ますます大きな赤字でも上場できる。創業者や投資家として、希薄化を避け、より大きなエグジットを得られるなら、なぜそうしない?

3. ユーティリティおよびガバナンストークンの抜け穴を閉鎖。 SECが「イーサリアムは証券ではない」と言ったことで、ユーティリティを持つコインに巨大な抜け穴が生まれた。

あるデリカテッセン店が、オンラインでサンドイッチ割引券(=ユーティリティ!)を販売するとしよう。ネットの人々がそれを買うなら、10億枚発行しない手はない。もちろん、この小さな店が今後一万年かけても10億個のサンドイッチを売ることはないが、それは問題ではない。

多くのDeFiコインは「ガバナンストークン」モデルを使い、1トークン=1票とする。これは「何票?」という曖昧なグレーゾーンに属する。

Celoを例に取ろう。「2018年から2020年にかけ、Celoは約1.2億枚のCELOトークンを売却し、4650万ドル以上を調達した。」その後、「総供給量は10億枚を超えない」と宣言し、上場時には6%(6000万枚)しか流通しなかった。それが9月3日にコインベース上場(コインベースとa16zが投資)し、流通量は12%に。それから15カ月で現在の37%にまで増加した!

このコインの価値は「ステーブルコインを作れる投票権」にあるので、当然10億枚が必要なのだ。

もしユーティリティ/ガバナンストークンが引き続き抜け穴なら、発行企業は開示の中で、ユーザーが実際にどれだけのトークンを必要とするかの合理的推定を提供すべきだ――そうすれば投資家が責任追及できる。

2021年4月から計画が大幅に加速(毎月1.2%)されて以降、パフォーマンスが横ばいになっている様子を見てみよう:

4. より厳しい(非)上場ルール。 コインベースには現在、最低時価総額、最低株主数、最低日次取引量などの規定がない。そのため、ガラクタコインが何度も下落し続ける。NYSEやナスダックにはこうした多数のルールがあり、それが世界的に信頼される所以だ。これらには経営陣がどれだけ在庫を保持できるかの規定も含まれる。もし暗号資産取引所が流動性不足や価格下落で繰り返しトークンを下場させなければならないなら、その評判は傷つく――高品質を求めるインセンティブが働く。

結論

ウルドゥー語で、おべっか使いのことをchamcha(「スプーン」)と呼ぶ。自分の欲求を満たしてくれるからだ。結局、私はSubstackの誰かにすぎないが、今の暗号投資の現状は、受け取るすべての「リサーチ」が誰かのchamchaからのものだということだ。

10年後にバラジとジャックのどちらが正しかったかは分からないが、これは私が言う「チャーリー・リー」(ライトコイン創設者)の主張を支持する――ビットコインのような通貨的希少性を持つ資産への需要は大きいかもしれないが、最大の問題は誰でも似たような暗号資産を新たに作れることであり、そもそも真の希少性ではない。

来年、2021年に上場したコインのリターンはどうなる?私は同じパターンが続くと賭ける――価格が急騰し、徐々に消え、BTCリターンを下回るだろう。少なくとも、コインベースの利用者が最終的にこの事実に気づいてほしい。ETFや共通基金のように、時間経過とともにリスクの高い資産を提供しているという認識を。

最善の場合、投資家や取引所は金融を再構築したいがその複雑さを過小評価している。マット・レヴィンが言うように、多くの暗号資産は金融史の間違いを繰り返しているだけだ。最悪の場合、金持ちが友人たちと組んでバブルを利用し、1億ドルの豪邸を買う手助けをしている。そろそろ大企業と規制当局が動き出し、誰もが同じ基準とデータを使えるようにすべきだ。それまでは、購入者は注意せよ。

注記:

1. 8ケースでは、コインベースが評価する前に未上場トークンは全く取引されていなかった。その場合、Coingeckoの最古の市場データを使用した。興味深いことに、どこでも取引されておらず上場検討中の8件中5件が、a16zまたはコインベースから投資を受けていた!

2. a16zとコインベースベンチャーズの公式投資リストを使用したが、1ケース(Livepeer)では外部情報源からコインベースの投資を確認したが、公式サイトには記載がなかった(おそらくポジションを処分したのだろう)。

3. コインベース支援/非支援の時価総額比較で、以下の項目の上場時時価総額が不明だった:Braintrust、Clover Finance、Jasmy、Kyber Network、Loom Network、Moss Carbon Credit、Voyager Token、Wrapped LUNA、Orchid-protocol。

参考:

1. すべての分析データとソースはこちらで確認可能

2. コインベースはブログで全新規上場を発表

3. コインベースはウェブサイトで投資先を公開

4. a16zのポートフォリオはcrypto用とall用の二種類

5. Messariもコインベースとa16zのポートフォリオを提供しているが、正確性を確認するためにクロスチェックした

6. すべての価格はCoingecko.comから。リターンは2022年1月9日時点。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News