![深入分析 Trade[XYZ]:92 の市場と 98% の HIP-3 取引高はどのように確立されたのか?](https://upload.techflowpost.com/upload/images/20260716/20260716061117965147.jpeg)

深入分析 Trade[XYZ]:92 の市場と 98% の HIP-3 取引高はどのように確立されたのか?

TechFlow厳選深潮セレクト

深入分析 Trade[XYZ]:92 の市場と 98% の HIP-3 取引高はどのように確立されたのか?

Trade[XYZ] は Hyperliquid を殺すのでしょうか?いいえ。

著者:Mohit Pandit

翻訳:TechFlow

TechFlow 編集者注:Trade[XYZ] は Hyperliquid 上で HIP-3 取引量の 98% を達成し、许多人担心它会反客为主。しかしデータは、Trade[XYZ] が 8 ヶ月で機関レベルの株式無期限契約市場を構築し、Hyperliquid に 30 万人のユーザーをもたらし、取引の 97% が Hyperliquid のフロントエンドで発生し、双方が手数料を半分ずつ受け取っていることを示しています。これは脅威ではなく、Hyperliquid の「オープンインフラ、専門チームの競争、流動性による勝者の決定」という戦略の成功検証です。

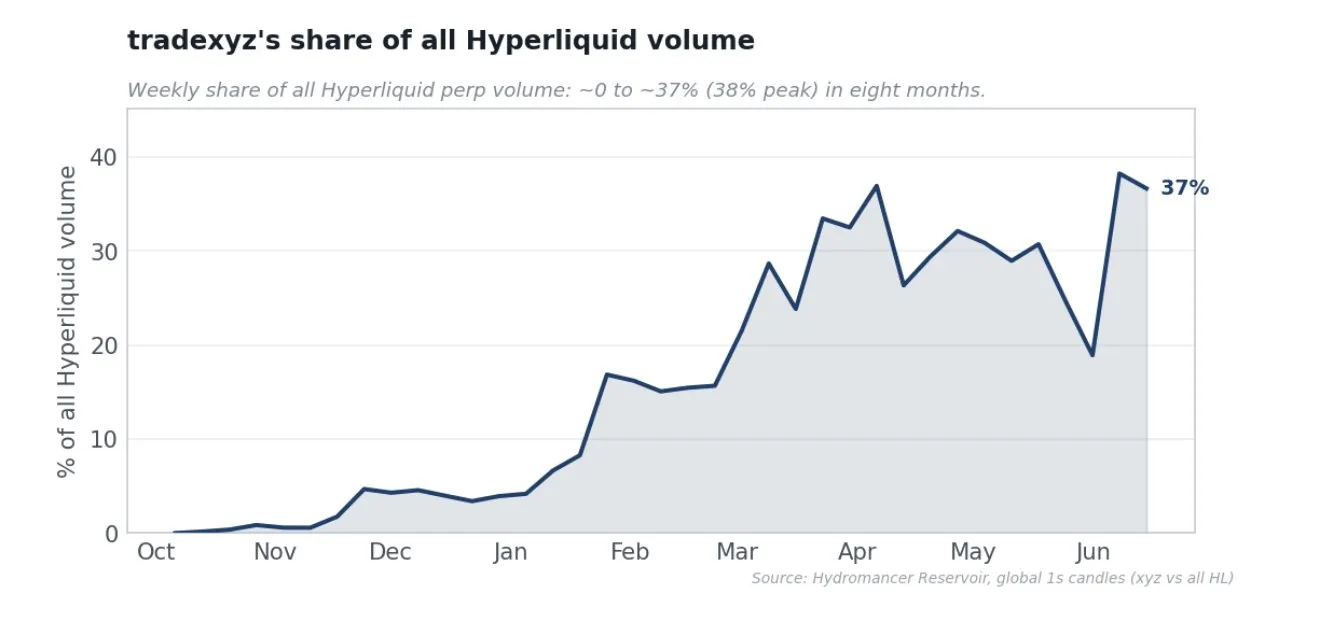

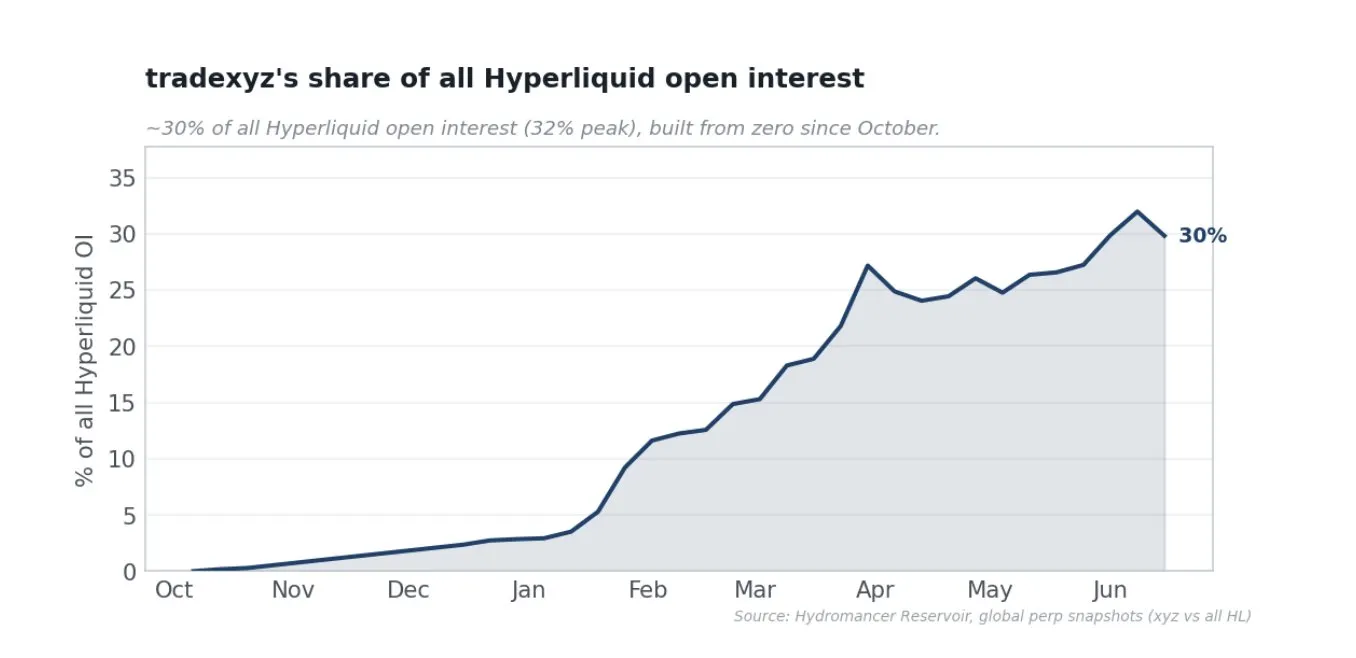

(データは 2026 年 6 月時点)HIP-3 の建玉量が上昇するたびに、取引量シェアがベーシスポイントごとに跳ね上がるたびに、新しい IPO 前資産が上場するたびに、Hyperliquid が世界最大かつ最も注目されている資産の価格発見をリードしているというツイートが出るたびに、人々の頭の中の声音は大きくなっています。

Trade[XYZ] は Hyperliquid に対する生存上の脅威ですか?Hyperliquid は王国の鍵を他人に渡してしまったのでしょうか?Trade[XYZ] がトークンを発行した場合、HYPE は終わってしまうのでしょうか?

私はデータと第一原理を用いて、なぜ Trade[XYZ] が Hyperliquid にとって、ひいては HYPE にとって付加価値があると考えるかを論じます。

通常の議論は狭いです。Trade[XYZ] は HYPE をロックし、新しい市場を上場・運営し、取引手数料を生み出し、それを HYPE の買い戻しに還元します。これらは確かに正しいですが、在我看来低估了 Hyperliquid 与部署者之间的关系、具体的にはここでは@tradexyz との関係です。現実は、Trade[XYZ] が 8 ヶ月でこのカテゴリで最も難しいもの、つまり株式、指数、商品、外国為替の無期限契約の真の流動性市場を構築し、HIP-3 が専門チームによって構築された機関レベルの流動性を持つ非暗号無期限契約の垂直カテゴリを支えられることを証明しました。同時に Hyperliquid はユーザー、マッチングエンジンの活動、手数料の共有、オークション需要、エコシステムのナラティブを維持し、上場や規制の責任を直接負うことなく済んでいます。

大手デリバティブ取引所を構築する 2 つの道

垂直路径はすべての市場を自ら構築し、資産を取得し、オラクルを運用し、マーケットメイカーを募集し、リスクを負い、収益を独占します。Lighter や Ostium(純粋な RWA)は垂直統合製品です。水平路径は基盤を提供し、許可不要のデプロイヤーがその上で市場を構築し、手数料を共有します。これが Hyperliquid の HIP-3 であり、@tradexyz はそのデプロイヤーの 1 つです。しかし、HIP-3 を水平であるがために水平と理解するのは誤りです。正しい理解方法は、これはアクセス申請書であるということです。

Hyperliquid の信念は、オンチェーン金融の持続的な優位性は核心インフラ、つまり L1、清算所、マッチングエンジンにあるというものです。コアチームはほぼすべての精力をこれに注いでいます。この賭けは、最も優れた運営者がこのインフラ上で構築会选择すること、そして最も優れた運営者を引き付けるには、高性能と中立性に向けて不断に進化する必要があるというものです。世界には CME が 1 つ、NYSE が 1 つ、香港取引所が 1 つしかありません。流動性は流動性を呼び、単一の深い流動性の勝者がいないカテゴリは、实际上には既に負けています。Hyperliquid の野心は、すべての金融の主场となり、各カテゴリの勝者がその上に構築する中立な基盤になることであり、HIP-3 はその仕組みです。これは勝手を指定するものではなく、オープンな軌道であり、最も優れた運営者に競争を呼びかけ、最も深い市場を構築させ、流動性自体に決定させます。最終的な勝者は Hyperliquid に多大な価値、手数料、買い戻し、ユーザーをもたらすと同時に、自身も真の報酬を保持します。この視点では、集中はモデルの失敗ではありません。これはモデルが金融の通常の运作方法に従って機能していることです。

しかし、このモデルには多くの反対意見があり、公平に耳を傾けるべきだと思います。

1 つ目は、Hyperliquid が将来の価値を放棄し、デプロイヤーに約半分の手数料と特権を保持させ、自ら株式無期限契約を構築して捕获できたはずの収益を放棄しているという点です。2 つ目はより鋭いです。HIP-3 は偽装された垂直統合です。1 つのデプロイヤーが HIP-3 取引量の約 98% を行い、偏袒の指控(よく Trade[XYZ] と Unit エコシステムの関連を指す)を招き、さらに Hyperliquid が手数料の 50% を受け取っています。

私の見解は、これは機関レベルのリアルワールド資産市場を構築することがどれだけ難しいかを大幅に過小評価しているというものです。このレポートのすべての目標は、データに裏打ちされた第一原理に基づく分析を提示することです。この現在のモデルが少しでも成功しているかどうかです。

株式無期限契約市場を構築するために実際に何が必要か

「資産を直接上場すればよい」というのは、このビジネスに対する最も一般的な誤解です。上場は容易な部分です。难点とモートは、新しく上場された市場が取引できる大きなボリュームを持つようにすることです。Trade[XYZ] のデータは 3 つの明確な难题を指し示しています。1. 需要を捕获するために十分に迅速に上場すること 2. 深みを生み出すマーケットメイカーを獲得すること 3. 流動性を経済的に真实に保ち、これらの市場を日常運営すること

上場速度

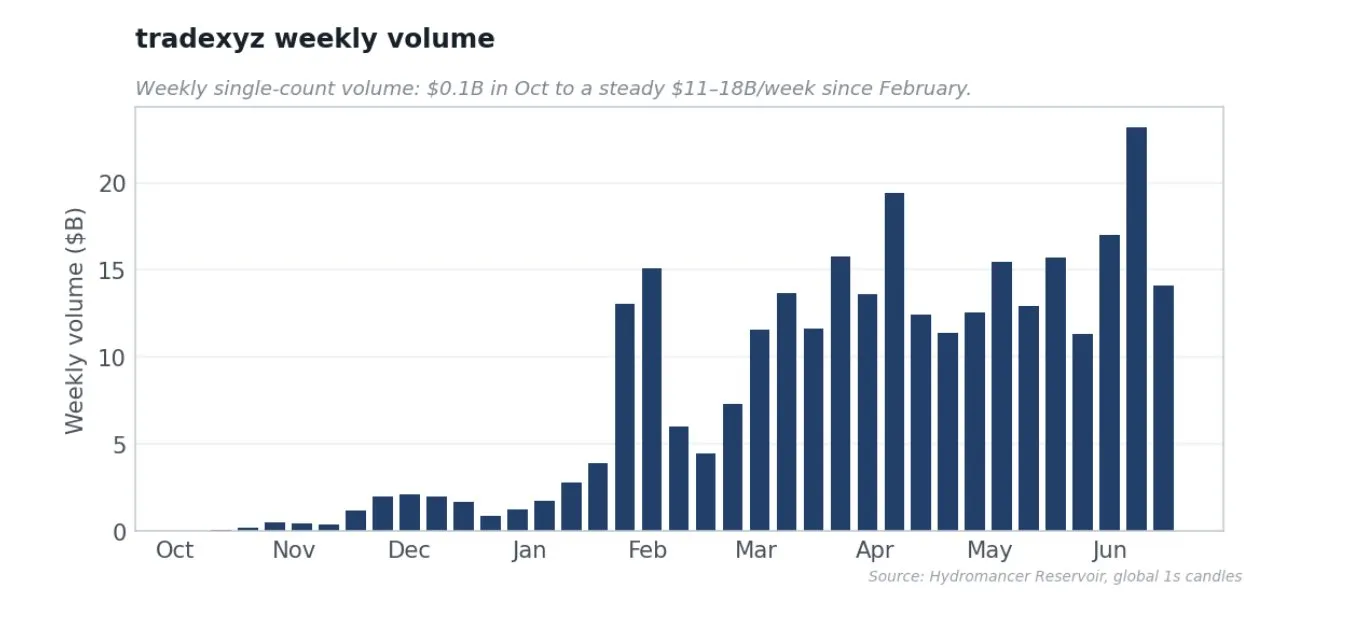

無期限契約市場は、トレーダーがそれを考えた時に既に存在して初めて価値があります。各資産のオンチェーン登録から最初の取引までを正確に測定すると、Trade[XYZ] の中央値上場時間はわずか 3.3 日で、市場の 65% が 1 週間以内に、47% が 3 日以内に上場しています。

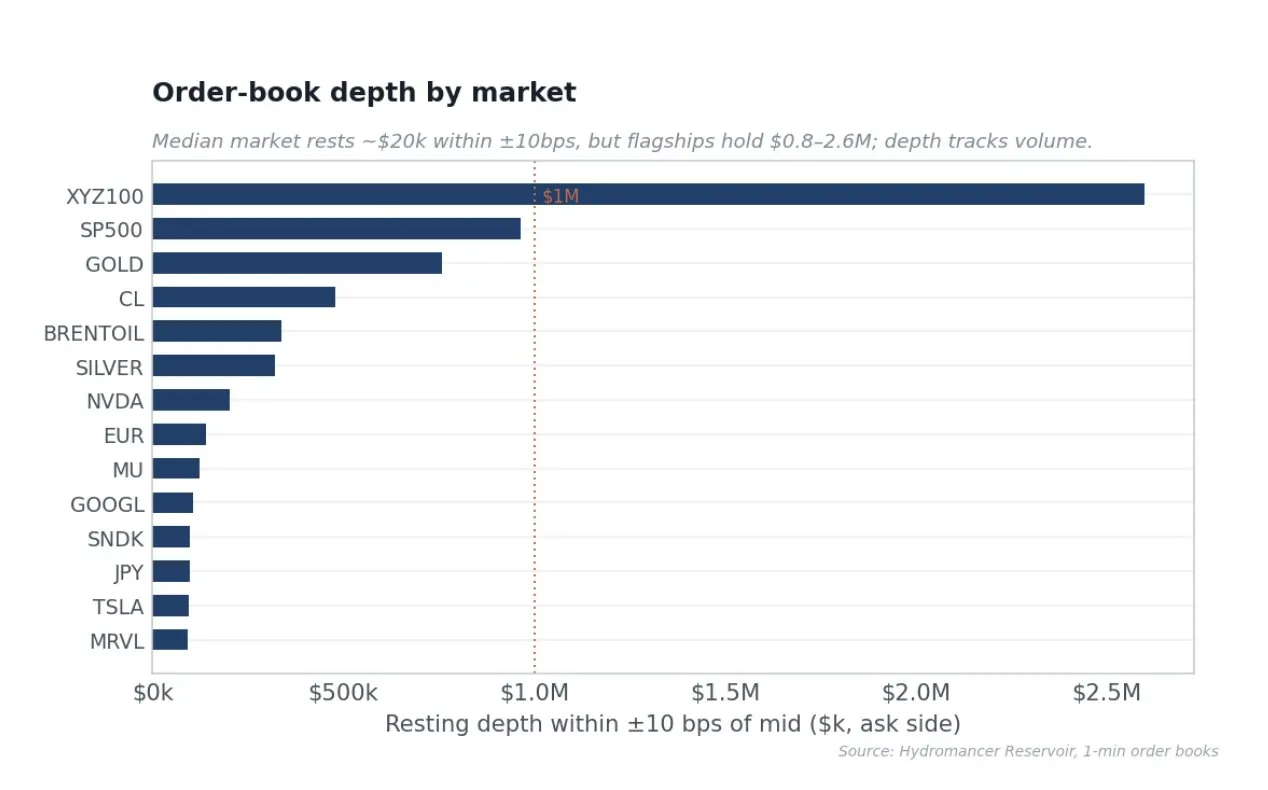

取引可能な市場こそが真のモート

Trade[XYZ] の深さは深く、かつ適切に分配されています。旗艦の指数と商品市場には機関レベルの指値注文の深さがあり、XYZ100 は中間価格の 10 ベーシスポイント以内に 260 万米ドルの指値注文があり、S&P500 市場は 96.4 万米ドル、金は 75.9 万米ドルです。単一株式である NVIDIA や Tesla でさえ、快適に取引できる十分なボリュームがあります。対照的に、中央値の市場は 10 ベーシスポイント以内に約 2 万米ドルしか指値注文がありません。これが合理的なマーケットメイカーが資本を配置する方法です。

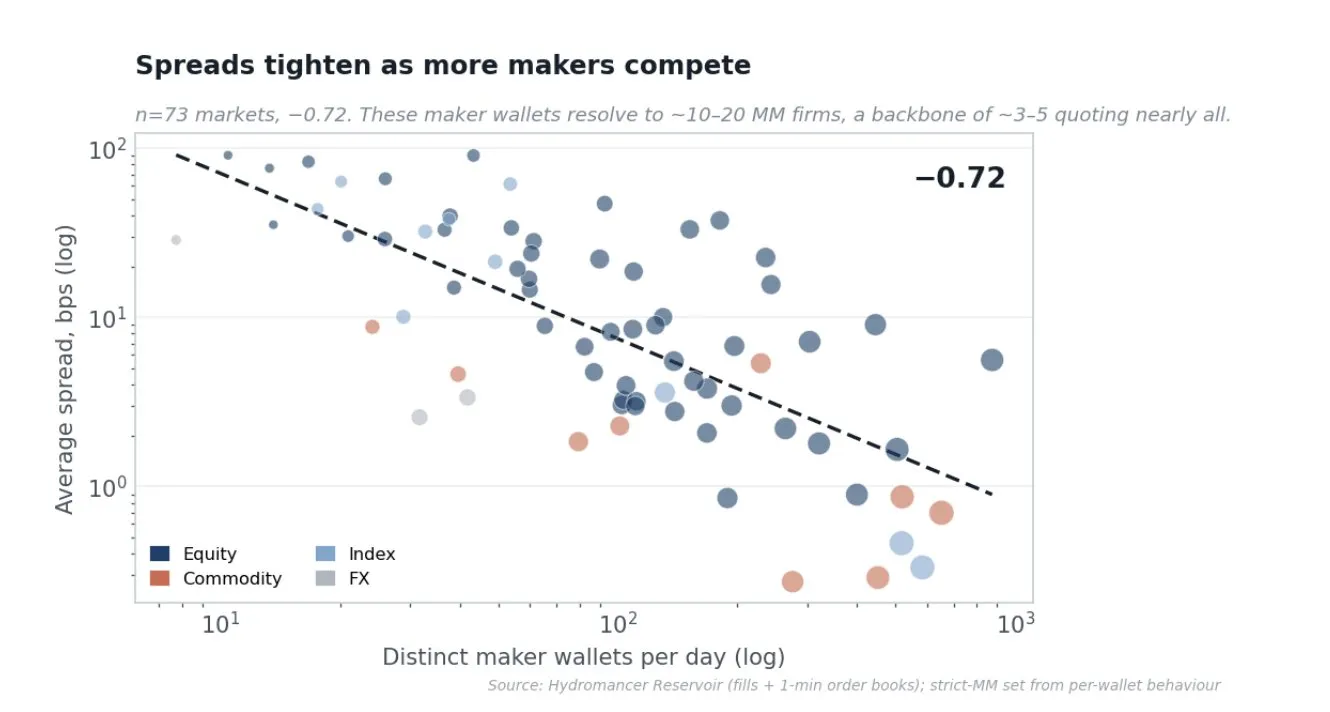

マーケットメイカーを獲得することが真のスキルであり、マーケットメイカーの存在こそが市場を Tight にします。十分なデータがある 73 の市場では、每日の異なるマーケットメイカーウォレット数とスプレッドの相関は -0.72、取引量とスプレッドは -0.82、取引量と建玉量は +0.96 です。全帳簿の取引量加重平均スプレッドは 2.33 ベーシスポイントで、日次回転率は建玉量の約 2.9 倍です。Trade[XYZ] の優位性は、マーケットメイカーを獲得する BD 作業と資本作業にあり、この作業が Tight で深い市場を生み出しました。

第一原理から問う価値があります。なぜこのような流動性を獲得することが难点なのか、なぜたった 1 つのデプロイヤーだけがこれらの市場を規模化することに成功したのか。マーケットメイカーはスプレッドを稼ぎますが、毎回成立した取引が帳簿に残るものを管理できて初めて生存できます。簡単に言えば、マーケットメイカーにはヘッジ方法が必要です。主なリスクは純粋な在庫リスクです。毎回成立した取引でトレードデスクがロングまたはショートになり、ヘッジされていないトレンドは大きな危険信号です。株式の場合、鍵はヘッジです。暗号無期限契約は別の暗号取引所で 24 時間ヘッジできますが、株式無期限契約の唯一の真のヘッジは原資産の株式、ETF、または先物であり、これらはスポット市場が開いている時のみ取引されます。通常時間帯には、トレードデスクは TSLA 株式で TSLA 無期限契約の在庫をヘッジでき、ほぼリスクなくスプレッドを捕获できるため、Tight で深い価格を提示できます。しかし市場が閉まると、裸露在庫を保有することになり、合理的な反応はスプレッドを広げ、深さを減らすか、見積もりを停止することです。IPO 前にはヘッジが全く存在せず、これが上場前に帳簿が薄い理由です。さらに逆選択(時間外フローのより大きな割合が知情取引である)、資金レートと保有コスト(資金レートは無期限契約を指数にペグしなければならず、ヘッジを非経済的にしてはならない)、オラクルまたはギャップリスク(無期限契約はオラクルで決済され、古く、操作可能、またはギャップのあるマーク価格は制御不能な清算リスクであり、帳簿がボリュームでマーケットメイクできない)もあります。

発見境界(Discovery Bounds)はマーク価格を参照価格の最大レバレッジのプラスマイナス 1 倍以内(20 倍レバレッジで約 5%)に制御し、離散的で市場ごとに上限のあるステップで再ペグし、外部価格設定が回復するまで硬い上限となり、清算保護と連携して、清算価格がアクティブな境界外にある場合にポジションの清算を阻止します。簡単に言えば、単一の移動で価格がどこまで動けるかには「既知の上限」があり、取引所はその上限内ではトレードデスクを清算しないため、ヘッジできない夜間在庫の最悪のケースはオープンエンドではなく有界で定量化可能です。最後に、市場ごとの資金レート乗数は標準資金レートを 0.5 にスケーリングします(約年率 5.5% ベースライン)が、IPO 前品種は 0.005 に低下します。資金レートは無期限契約を公正価値にペグし、マーケットメイカーを枯渇させないようにします。アービトラージ可能な株式がない IPO 前品種の場合、これはほぼ完全に閉じられ、ポジションを保有すること自体が不利益にならないようにします。これらすべてを合わせると、第一原理的に言えばヘッジが消えた時点でマーケットメイクできないはずの市場を行うためのツールキットとなります。

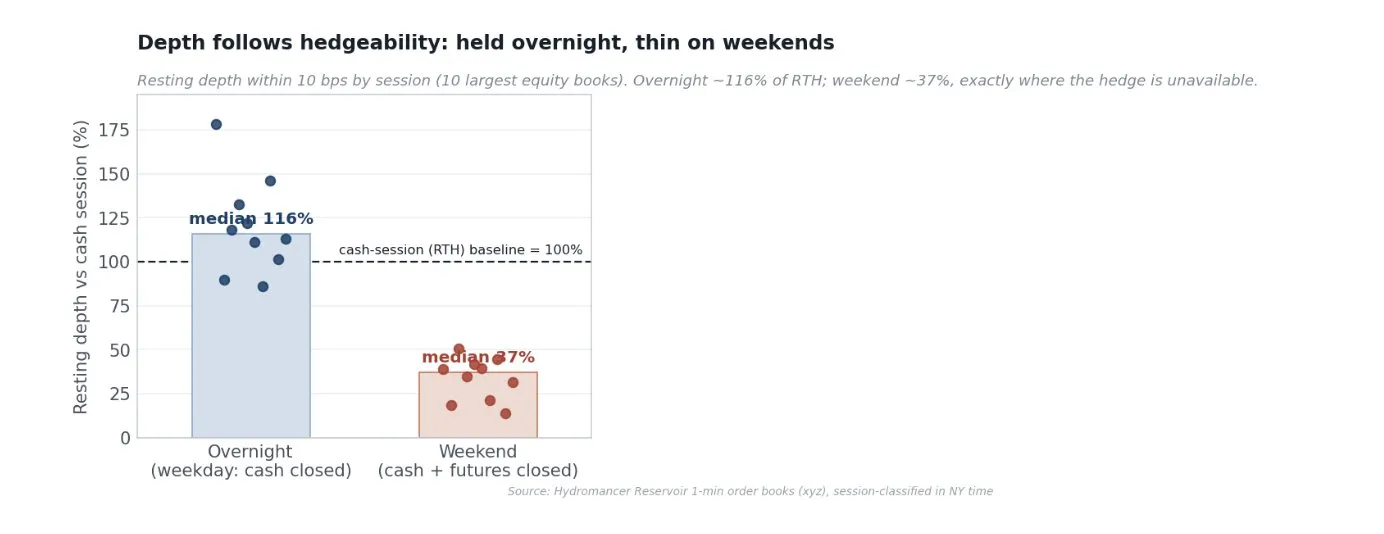

主要な 10 の株式帳簿の各時間帯の指値注文の深さを測定すると、夜間の深さはスポット時間帯のレベルの約 116% に維持され、NVIDIA や Tesla などの単一株式は实际上には深くなりました。スポット市場が閉まった後、無期限契約が唯一のアクティブな価格であり、見積もりがそこに集中するためです。週末には、指数先物も閉まり、ヘッジが整整 2 日間消失する時でさえ、深さは約 37% に縮小します。境界を正直に説明する必要があります。これにより Trade[XYZ] の時間外帳簿にはレジリエンスがありますが、魔法のように優れているわけではありません。持続的な差別化要因は依然としてその日中の深さ、オーダーフロー、そして実際にマーケットメイクが難しい市場の広さです。データが支持するのは、Trade[XYZ] のリスクメカニズムにより、マーケットメイカーが夜間に深さを維持できることであり、第一原理では崩壊が予測される中で、これ自体がこれらの市場をマーケットメイク可能にする非平凡なエンジニアリングです。

Trade[XYZ] は一度きりの上場ビジネスではない

Trade[XYZ] は上場したら立ち去るわけではありません。最近の約 300 回のオンチェーン操作ウィンドウ内で、294 回の異なるリスク管理操作を実行しました。54 回の建玉上限変更、35 回の成長モード切り替え、34 回の資金レート乗数調整、28 回の取引停止、11 回の証拠金モード変更、さらに資産ごとのラベル付けです。これは 92 の原資産にわたる継続的で市場ごとのリスク管理であり、真实的な取引時間帯、停止、資金レートを処理するフルタイムの市場運営ビジネスです。

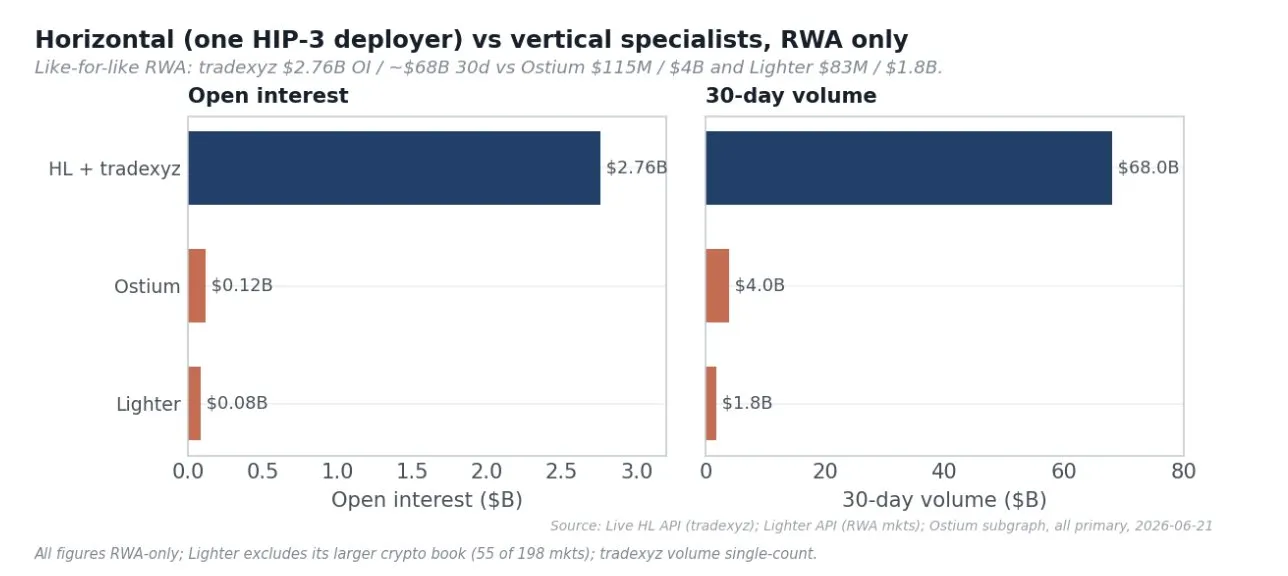

難しさは比較を通じて理解するのが最善です。Solana 上のトークン化スポット株式(xStocks)は 250 億米ドル以上の総取引量を表しますが、実際の DEX 取引量は約 5.17 億米ドルのみです。Ostium は専門的で資金力のある RWA 無期限契約 DEX で、累計約 590 億米ドルの取引量ですが、建玉量は約 1.15 億米ドルのみで、Trade[XYZ] の 1/24 です。Variational のような新しい参入者はネイティブな深さを構築しようとさえせず、RFQ を通じて Hyperliquid、Lighter、 centralized 取引所から流動性を集約し、議論されている流動性を獲得するために Hyperliquid にルーティングします。オンチェーン株式無期限契約カテゴリのリーダーであり、大幅にリードしているのは、Hyperliquid 上の Trade[XYZ] です。

Trade[XYZ] 市場は Hyperliquid ユーザーベースを拡大し、Hyperliquid はそのネットワーク効果から恩恵を受ける

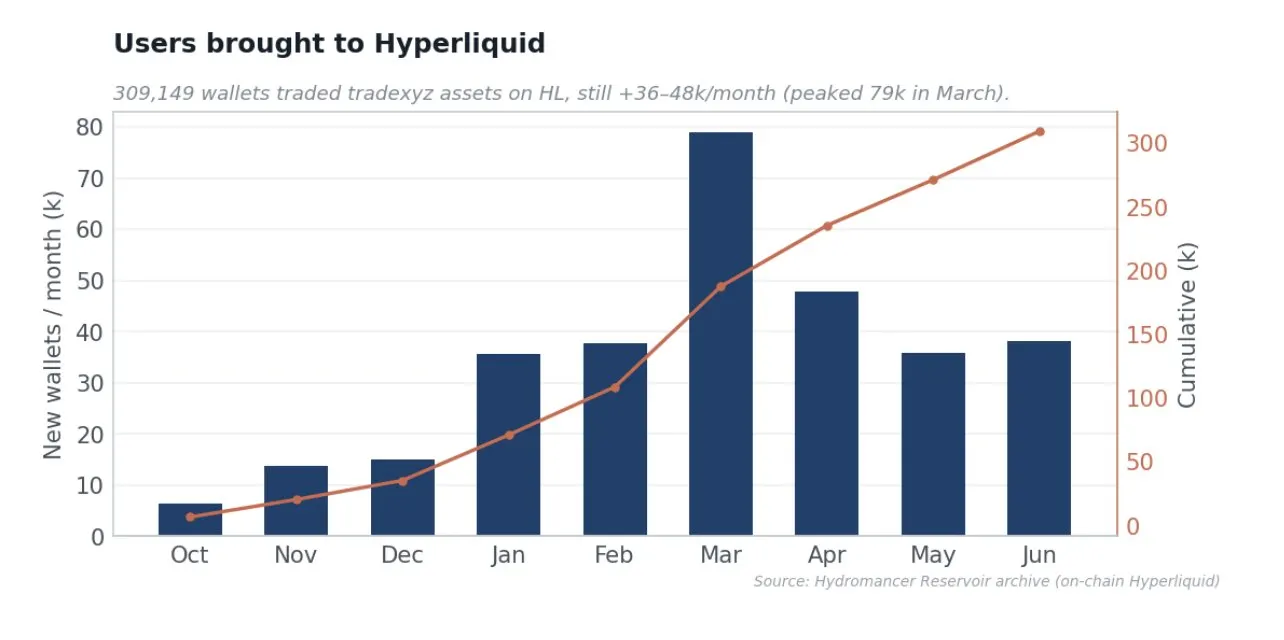

自然な仮定は、デプロイヤーが自社のフロントエンドを通じてユーザーを保有するというものです。真相は全く逆です。各成立取引にそのフロントエンド(ビルダー)コードをマークし、テーカー側、つまりフロントエンドを選択する側で測定すると、Trade[XYZ] 市場取引量の約 97% が Hyperliquid 自身のアプリケーションと API を通じて取引され、すべてのサードパーティフロントエンドを合わせても約 3% に過ぎず、Trade[XYZ] 自身のフロントエンドはその中の一小片に過ぎません。言い換えれば、Trade[XYZ] 製品上のほぼすべての取引は Hyperliquid のインターフェース上で発生しています。

これが表す顧客獲得量は実質的かつ継続的です。Trade[XYZ] は累計で Hyperliquid に約 30 万+ の異なるウォレットをもたらし、現在も毎月 3.6 万から 4.8 万増加しており、3 月には上場と SpaceX 急増期間中にピークで約 7.9 万に近づきました。株式と RWA 無期限契約はファネルの顶部の顧客獲得チャネルです。資産は餌であり、Hyperliquid はそこからユーザーが落地し、取引し、留まる場所です。これは手数料表には決して現れない真实的な注目とユーザー獲得価値です。

プロトコルレベルのインセンティブの正しいアラインメント

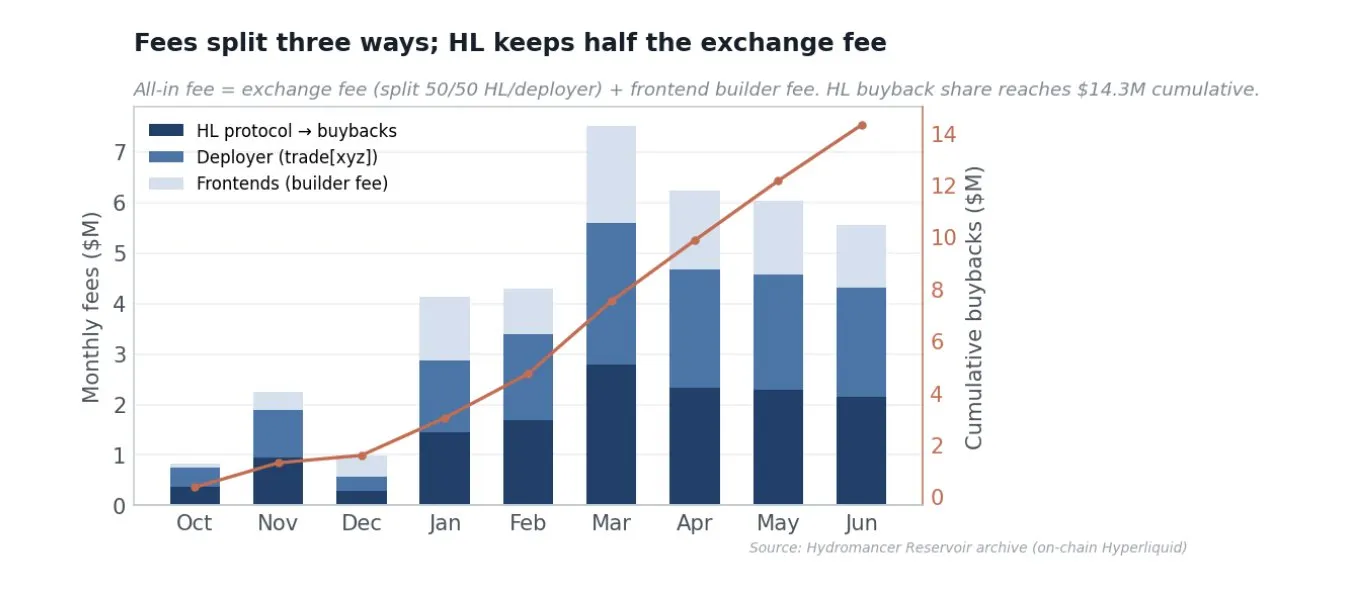

HIP-3 トレーダーの総手数料は約 3790 万米ドルで、3 つに分割されます。約 920 万米ドルのビルダーコード費用はサードパーティフロントエンドに支払われ、デプロイヤーのものではありません。残りの取引所費用は Hyperliquid とデプロイヤーの間で 50/50 に分割されます。したがって、HYPE 買い戻しに向けられる Hyperliquid のプロトコルシェアは約 1430 万米ドル、デプロイヤーのシェアは約 1430 万米ドルの計上です。HIP-3 はデプロイヤーシェアに上限を設け、Hyperliquid のプロトコル費用は 100% を超えるデプロイヤーシェアにマッチするため、デプロイヤーは決して半分を超えることはありません。安価で深い市場は、手数料を生むボリュームそのものを引き付けます。

成長モードに対する私の見解

HIP-3 デプロイヤーは各市場の手数料モードを選択します。標準モードはテーカーに 9 ベーシスポイント、メイカーに 3 ベーシスポイントを請求し、成長モードは 0.9 ベーシスポイントと 0.3 ベーシスポイントを請求し、約 90% の削減です。成長モードは暗号以外のリアルワールド資産に限定され、MSTR のような暗号ラップド資産は明確に除外され、注目に値するのは既存の PAXG-USDC 市場と重複するため GOLD も除外されています。この除外は、私たちにとって明確な自然実験を提供します。

今日、成長モードに準拠するオーダーブック手数料は約 0.86 ベーシスポイントに近づき、除外された品種の手数料は約 7 ベーシスポイントに近く、同じマッチングエンジン上で 8 倍の格差があります。RWA 無期限契約は伝統金融との総合コストで競争します。9 ベーシスポイントの費用は CME 指数先物やスポット株式手数料と競争できず、0.9 ベーシスポイントは競争力があり、24 時間レバレッジ付きで取引できます。安価で深い市場は市場シェアを獲得する方法であり、深さとマーケットメイカーベースは由此形成されます。単一の勝手を傾向するカテゴリでは、取引量、建玉量、ユーザー数、参照価格地位を最大化することが価値があります。

しかし、成長モードが取引量が存在する理由ではありません。3 つのデータポイントがこれを証明しています。1 つ目はオンチェーン対照です。他の 7 つの HIP-3 デプロイヤーのうち 6 つが同じ手数料ツールを持っていますが、取引量は基本的にゼロです。2 番目のデプロイヤー(dreamcash)でさえより狭いスプレッドを提示していますが、規模は依然として約 30 倍小さいです。低費用が取換量をもたらすなら、dreamcash は接近しているはずです。2 つ目は GOLD 実験です。GOLD が支払う費用は成長オーダーブックの約 8 倍ですが、取引量と建玉量でトップ 3 にランクインする単一最大の費用市場です。トレーダーは流動性がそこにあるため、GOLD に全額の手数料を支払うことを厭いません。

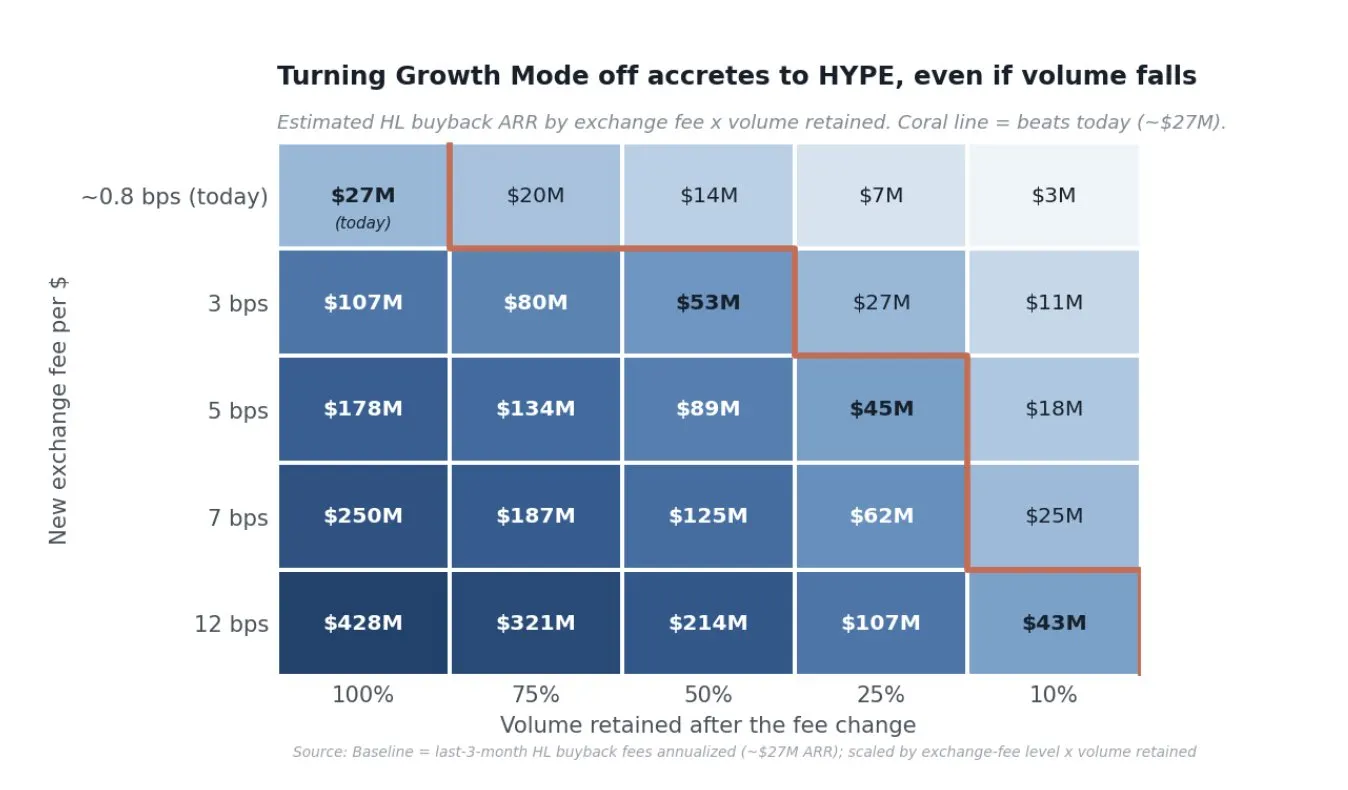

これが、それを閉鎖しても取引量を殺さない理由です。それはより多くの価値を HYPE に向けます。取引所費用は両モードで 50/50 に分割されるため、手数料を引き上げると HYPE の価値は約 9 倍から 15 倍向上します(成長モード約 0.9 ベーシスポイントから標準モード約 9-12 ベーシスポイント)。したがって、取引量が 85% を超えて崩壊しない限り、取引量が大幅に縮小しても Hyperliquid の買い戻しシェアは上昇します。

GOLD で観察された 7 ベーシスポイントの下では、tradexyz は今日の買い戻し量をマッチさせるために今日の取引量の約 11% だけが必要です(5 ベーシスポイントでは約 15%、3 ベーシスポイントでは約 25%)。現実的な収益化シナリオは、成熟した市場を 5 から 7 ベーシスポイントに調整し、モートを考慮して取引量の半分から 4 分の 3 を維持することです。これにより、年間約 9000 万から 1.85 億米ドルが買い戻しに送られ、現在のレベルの 3-5 倍になります。これは仮定ではありません。GOLD はすでに標準レートで運営されており、取引量の 4.3% をすべての買い戻しの 23% に変換しています。成長モードを閉鎖するシナリオは単一市場でリアルタイムに観察され、深いリアルワールド資産市場が標準レート下で取引を維持することを証明しているため、85% を超えて崩壊する可能性は低いです。これら 2 つの段階は戦略です。現在は低コストでモートを拡大し、後に収益化します。どちらも価値を HYPE に向けます。まずはユーザー、取引量、建玉量、参照価格地位、然后是費用。

各市場のダイナミクス

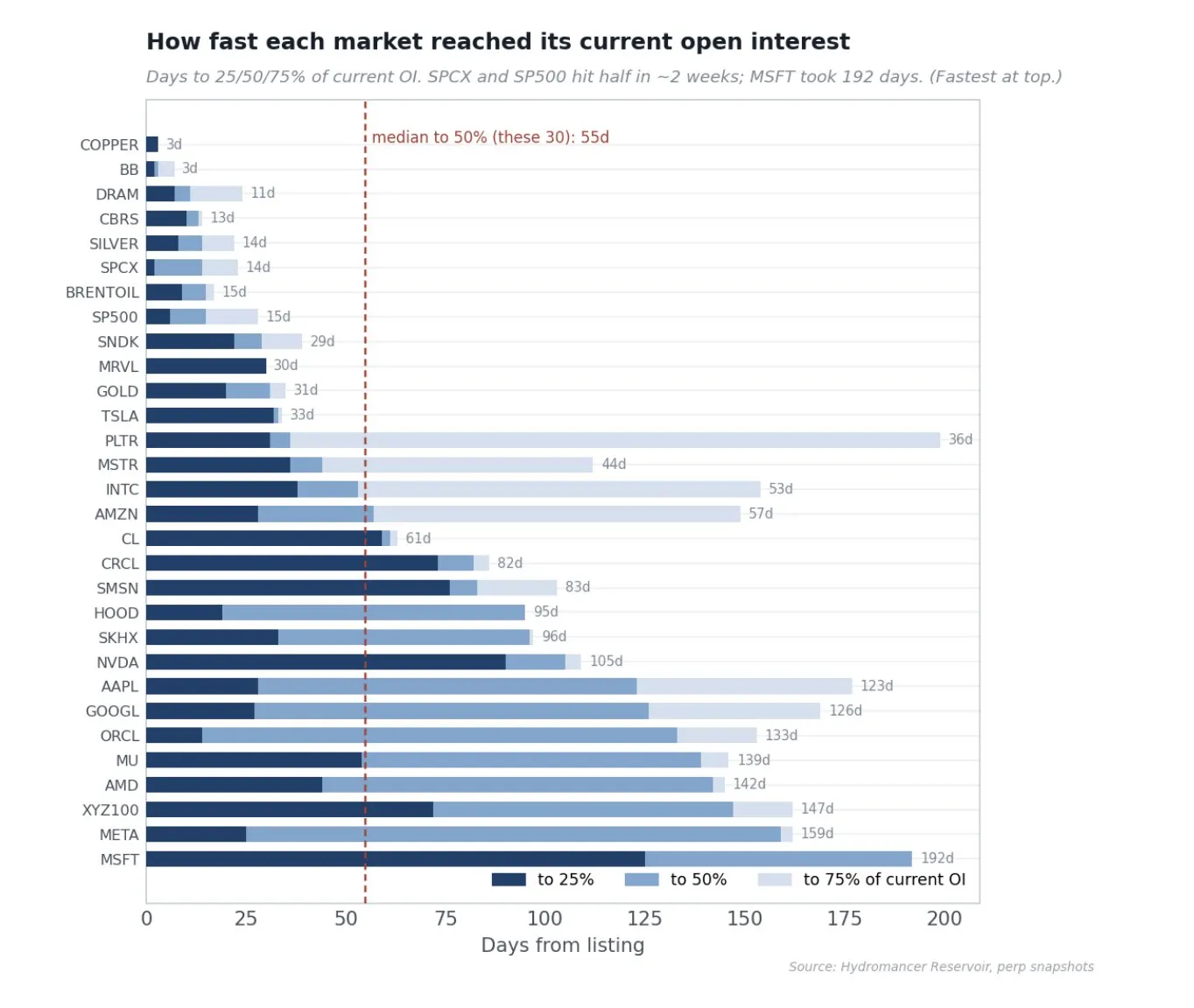

上位 30 の市場が建玉量の約 95% を保有し、S&P500、XYZ100 指数、ブレント原油、WTI がリードしています。水平よりも面白いのは、各市場がそのレベルに到達する速度です。各市場が上場から現在の建玉量の 25%、50%、75% に到達するまでの日数を測定すると、中央値の市場は 9 日で最終規模の 4 分の 1 に、15 日で半分に、30 日で 4 分の 3 に到達しますが、格差は巨大で示唆に富んでいます。最も速い市場は約 2 週間で現在の建玉量の半分に到達しました(SpaceX 14 日、S&P500 と銀は約 15 日)。一方、最初の単一株式は場所の流動性インフラがまだ初期段階にあった時に上場し、5 から 6 ヶ月かかりました(Microsoft 192 日、Meta 159 日)。この格差はデプロイヤーの学習曲線の具体的な表れです。最近上場された市場は、マーケットメイカーの関係とツールが初日から存在するため、初期バッチよりもはるかに速く成長しています。

市場品質の証明

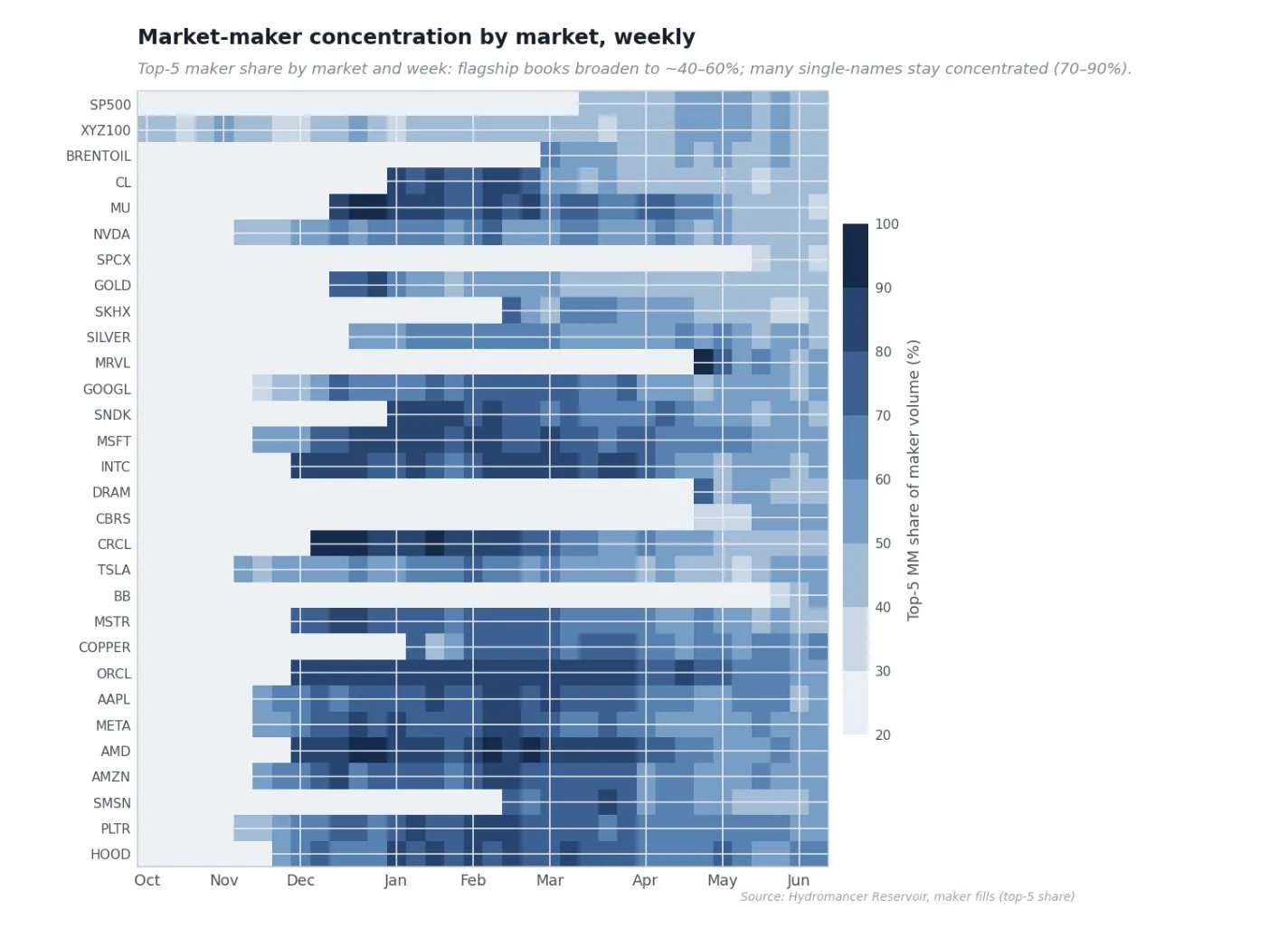

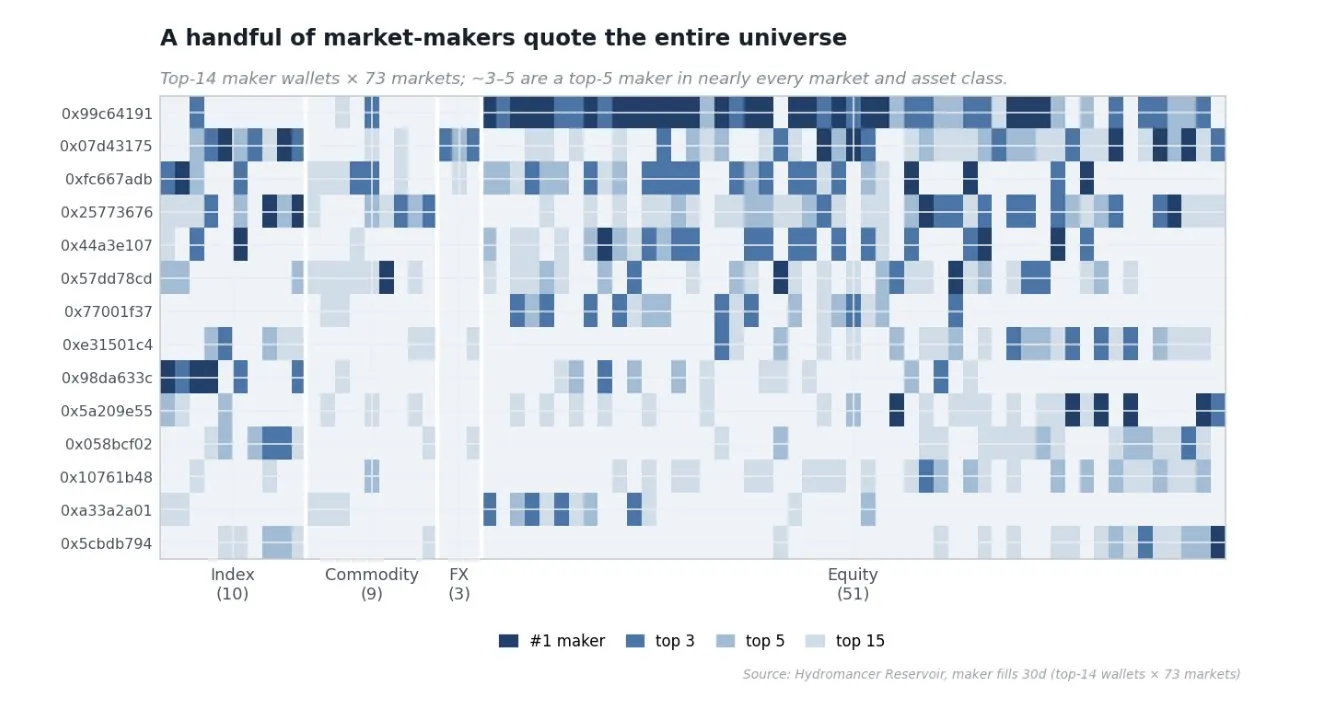

A. 各市場のマーケットメイカー集中度の時間変化

Tradexyz が成熟するにつれ、流動性提供は拡大しました。下のヒートマップは、各市場と週ごとに、上位 5 名のマーケットメイカーが占める指値注文取引量シェアを示しています。初期の市場は濃い青色で、最初の数ヶ月は少数のマーケットメイカーがすべての受動流動性を提供しています(上位 5 名シェアが 90% 超)。時間が経つにつれ、最大で最も流動性の高い市場の色は薄くなり、より多くのマーケットメイカーが見積もりを競争させるようになります。多くの単一株式は集中したままです。より集中したオーダーブック自体は悪くありません。これは市場を導く方法ですが、旗艦市場が競争激化することは、tradexyz 上の流動性提供が今や 1 つまたは 2 つのマーケットメイカーの恩恵ではなく、オーダーブック顶部の競争ビジネスであるという健康的な兆候です。

B. マーケットメイカー主力

自然な疑問は、少数の企業が市場全体を見積もりしているのか、それとも各市場が独自の専門家を惹きつけているのかということです。各市場の 30 日間のトップ指値注文方をランク付けし、どのウォレットが各市場の顶部に繰り返し現れるかを問うと、明確な主力が明らかになります。単一最大の主力ウォレットは 73 の市場中 47 の市場で上位 5 名の指値注文方であり、22 の市場で 1 位です。上位 3 名の主力ウォレットを合わせると、73 の市場中 57 の市場で上位 3 名の指値注文方です。これらのウォレットのいくつかは、株式、商品、外国為替、指数のすべての 4 つの資産クラスを同時に見積もりしており、すべてのウォレットは教科書的なマーケットメイカーの特徴を帯びています。方向性は 1% 以内、実現損益はゼロの丸め誤差以内です。

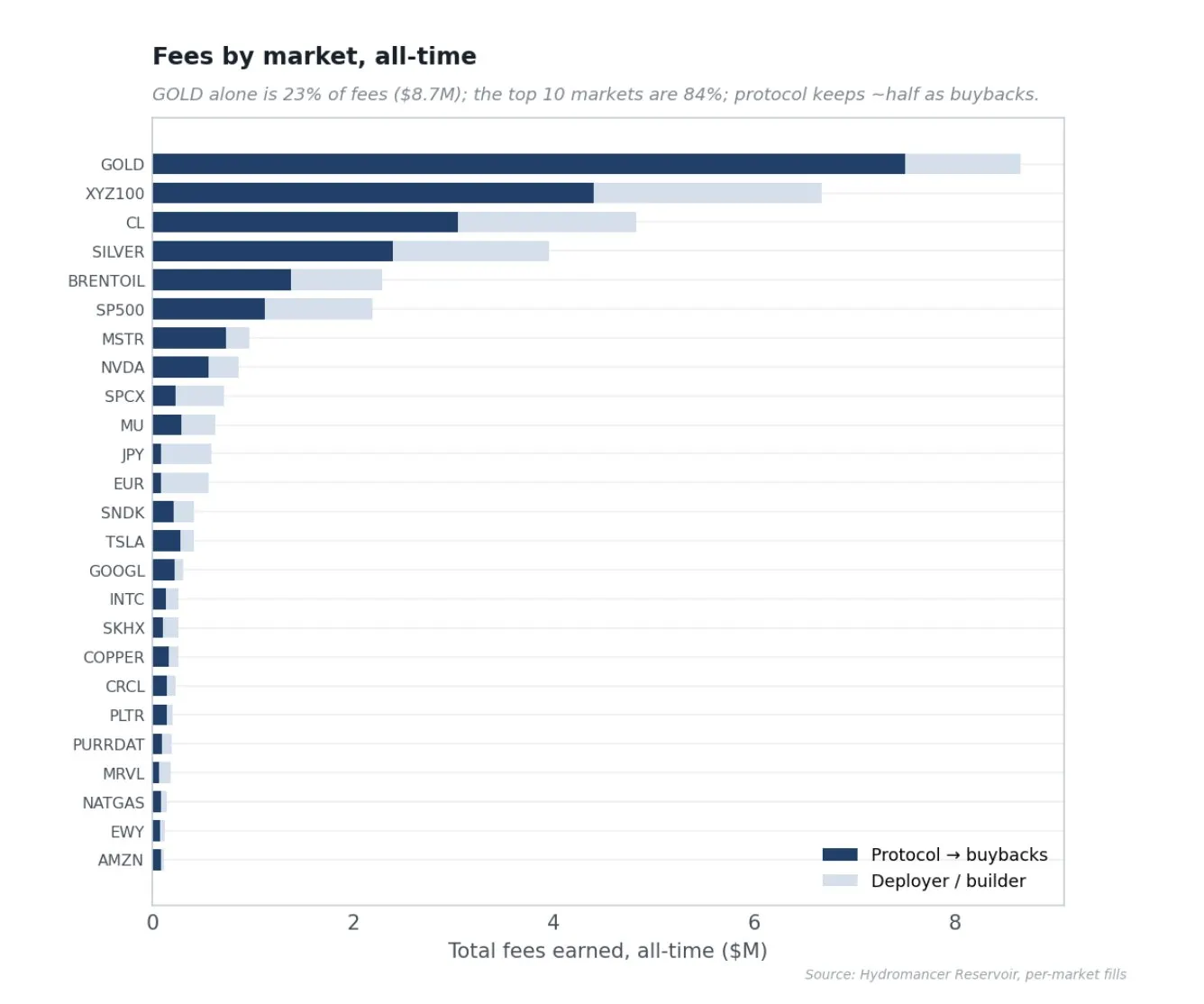

費用源

費用基盤は商品と指数によって駆動されます。商品のみで稼ぎられたすべての費用の 54% を占め、指数は 24%、単一株式と外国為替の全体のロングテールは 22% です。株式は上場の大部分を占めますが。金は単一の最大貢献者で、費用の 23%(870 万米ドル)を占め、次に XYZ100 指数(18%)、WTI 原油(13%)、銀(10%)が続きます。上位 10 の市場がすべての費用の 84% を生み出します。

GOLD が強制する微妙な点は、費用ランキングは取引量ランキングではないということです。なぜなら費用モードは市場ごとに異なり、これは再び成長モードに戻ります。GOLD は成長モードから除外された唯一の大型市場であるため、約 7 ベーシスポイントを支払います。一方、オーダーブックの残りは約 1 ベーシスポイントを支払います。これだけで头号費用市場になります。取引量の 4.3% のみを占めますが、すべての費用の 23% を占めます。取引活動で測ると、GOLD は二次的な市場です。買い戻し燃料で測ると、巨大です。

コアチームは自らこれを達成できたか?

私の評価は、彼らにはできず、むしろそうすべきではないというものです。最強の理由は規制です。NVIDIA、TSLA、IPO 前の SpaceX の無期限契約を上場することは完全に証券デリバティブの領域であり、HIP-3 は故意にその責任をデプロイヤーに外部化しています。コアチームが自ら株式を上場すれば、プロトコル、財団、HYPE を直接規制当局の視線に晒すことになります。上場を一歩距離を置くことは機会損失ではありません。これは設計です。

残りの理由はこれを悪化させます。Hyperliquid の価値は信頼できる中立インフラになることにあります。コアチームが資産を選択することは、許可不要の論点と、HIP-3 が貨幣化しようとするデプロイオークション費用市場を破壊します。92 の株式、外国為替、商品市場を運営し、オラクルを調達し、市場時間と停止を処理し、マーケットメイカーを育成し、オンチェーンで可視な数百のリスク操作を実行することは、高性能取引所を構築することとは直交する完全な運営ビジネスです。ニッチな RWA 無期限契約のために一流のマーケットメイカーを確保することは、関係と資本の作業であり、プロトコルエンジニアリングではありません。まさにこの点において、資金を得た専門家でさえ進展が遅いです。実証記録はこの問題を解決します。これが容易か、内部で完了できるなら、コアチームが既に完了しているか、多くの強力なデプロイヤーが存在すると期待されるでしょう。逆に、2 番目のデプロイヤーは 46 倍小さく、専門的な独立した RWA 場所は 24 から 33 倍浅く、新規参入者は流動性を Hyperliquid に回流させます。希少性は難しさの証明です。

この記事で私に最も影響を与えた例えで終わりたいと思います。Tether が世界のために米ドルを取得するために行ったことは、世界のために全球株式を取得するために行われていることです。記事内のすべてのデータは@hydromancerxyz のエリートたちによって提供されました。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News