メモリ株は 10% 下落したが、2027 年分の製品はすでに完売した。

TechFlow厳選深潮セレクト

メモリ株は 10% 下落したが、2027 年分の製品はすでに完売した。

ファンダメンタルズは依然として良好です。

著者:Balder

翻訳:TechFlow

TechFlow 解説:第 1 四半期の価格倍増、2027 年までの生産能力完売、新契約で数倍の価格上昇。著者は、HBM 関連のメモリ不足は循環的な緊迫ではなく、長期的には需給の乖離であり、この乖離傾向は 2029 年まで解消されないと考えています。

コモディティらしくなくなった大宗商品

40 年来、メモリは教科書的なサイクル商品でした:需要急増、工場建設、価格暴落、そして繰り返し。このリズムは現在明らかに崩れています。2026 年第 1 四半期、伝統的な DDR5——DRAM 市場で退屈でコモディティ化された半分——の契約価格は単四半期で 90% から 95% 急騰しました。PC 購入者が狂気的に注文したからではなく、高帯域幅メモリが DDR5 が以前使用していたウエハを食い尽くしているからです。3 社の HBM サプライヤー——SK ハイニックス、サムスン、マイクロン——は 2026 年の全生産能力を完売し、2027 年の割り当てもロックされています。サムスンメモリ部門責任者は 4 月に、「深刻な不足」は少なくとも 2027 年まで続くと警告し、顧客需要充足率は過去最低を更新しました。SK グループ会長は、圧力が 2030 年まで続く可能性を示唆しました。

そして 2026 年第 2 四半期、2027 年 HBM4 供給契約の交渉が開始されました——サプライヤーが求める価格上昇は数倍であり、百分之幾らではありません。

これが何を意味するか立ち止まって考えてみてください。価格は配分機制です。市場が将来 2 年間の产出を配分するために価格を倍増させなければならない場合、それは「緊迫」ではありません。これは需要が供給を上回る正式な定義です——持続的、構造的、そして本稿で論じるように、まだ過小評価されています。続く主張は具体的かつ反証可能です:あらゆる妥当な算術の下で、HBM ビット供給は 2029 年以前に HBM ビット需要と交差することはできません。予測は一方向に修正され続けるでしょう。なぜなら、それらは 2〜4 年の納期で複合成長する 3 つの指数曲線を、線形的に生産能力を増加させるツールで追いかけているからです。

あらゆる信頼できる予測者 теперь 不足を認めています。本稿の論点は、彼らがその深さと持続期間を依然として過小評価しているということです——その理由は構造的であり、循環的ではありません。

メモリの壁:20 年の分化がついに到期

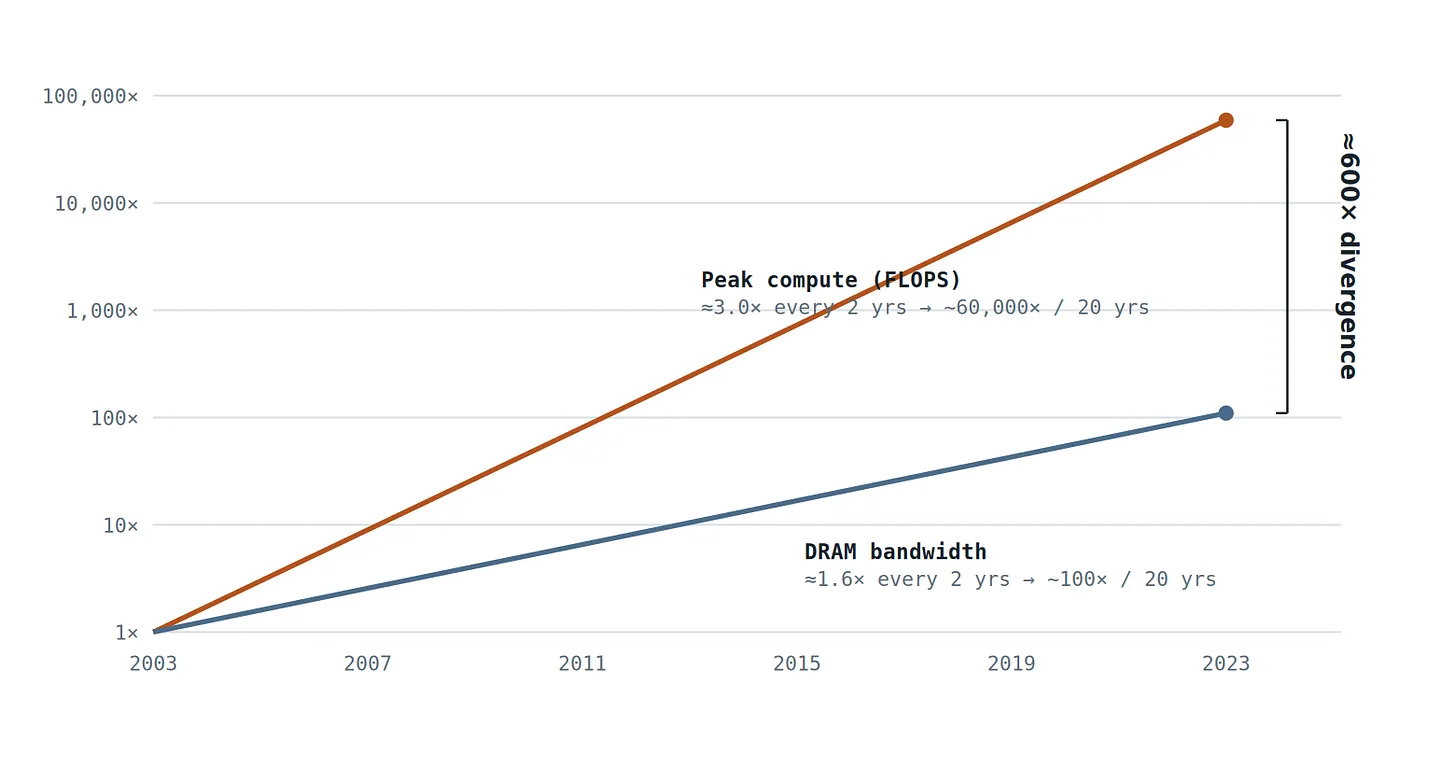

根本原因は ChatGPT よりも古いです。約 20 年間、プロセッサのピーク計算スループットは約 6 万倍増加しました——約 8 ヶ月ごとに倍増——一方、DRAM 帯域幅は約 100 倍しか増加していません。相互接続帯域幅はさらに悪化しました。ハードウェア設計者はこれをメモリの壁と呼びます:演算ユニットにデータを供給するパイプラインが、演算ユニット自体より 3 桁遅れているのです。

図 1 — 計算スループットの成長速度はメモリ成長速度の約 2 倍であり、過去 20 年で両者の差距は 1001600 倍に拡大しました。Transformer モデル(アテンション機構 plus 自己回帰デコーディング)は、これまで大規模展開された中で最も帯域幅を消費する主要ワークロードであり、ちょうどこの图表の帯域幅消費限界側に位置しています。(出典:Gholami 他、『人工知能とメモリの壁』、IEEE Micro、2024 年。)

その後、業界はこの差距に最も適合しないアーキテクチャを標準化しました。Transformer 推論は自己回帰デコーディングが支配的です:各トークンを出力するために、ハードウェアはメモリからモデル重みと累積された KV キャッシュ全体をストリーミングする必要があります。1 バイト移動あたりの演算量は微不足道です。韓国科学技術院教授 Kim Jung-ho——しばしば HBM の父と呼ばれる——は、AI ワークロードの下で、GPU は計算に 10% から 30% の時間しか費やしておらず、残りの時間はメモリを待っていると推定しています。計算は豊富です。毎秒バイト数こそが希少資源です。これは、1 ドルごとの増分 AI 資本支出が実質的に帯域幅の購入注文であることを意味し——今日の帯域幅は、HBM を意味します。

需要:3 つの指数曲線、1 つのボトルネック

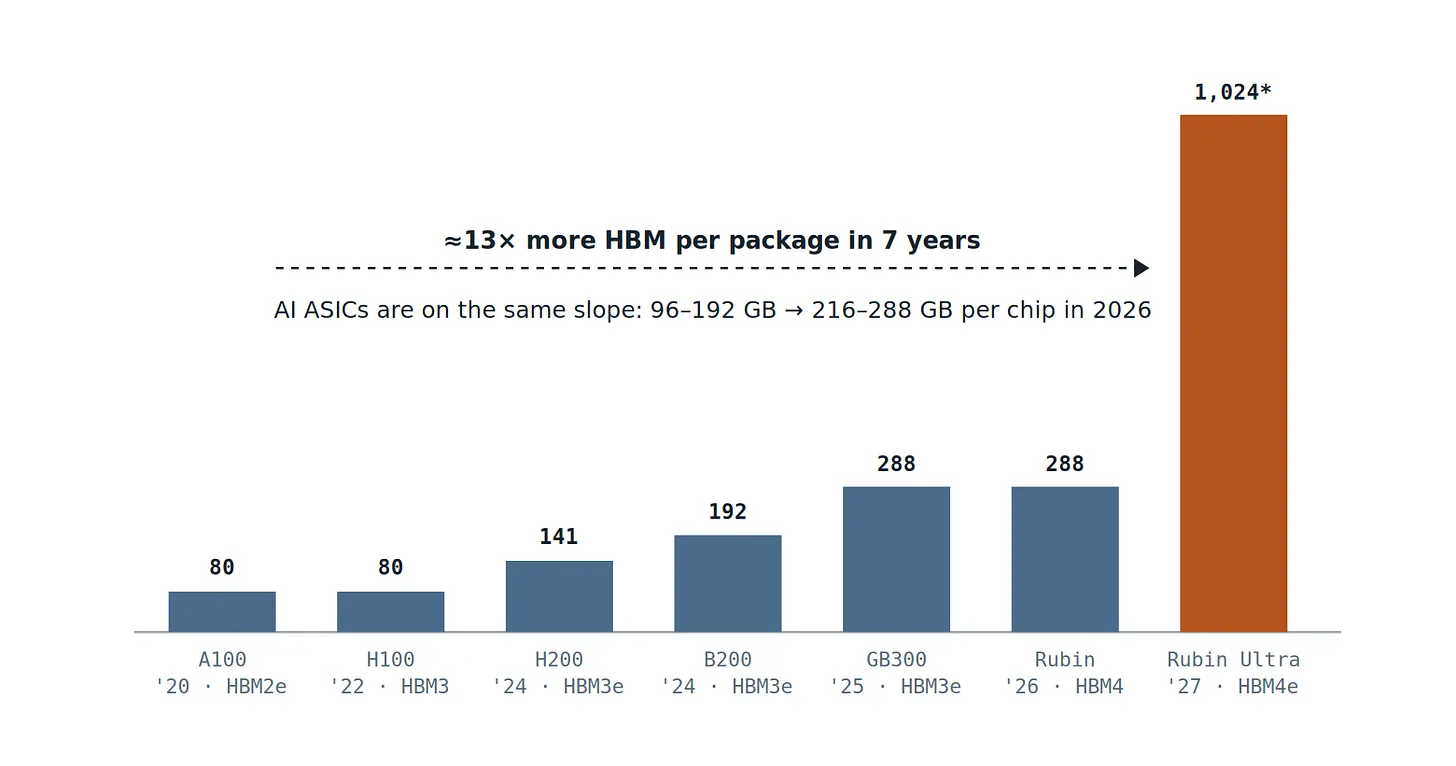

HBM ビット需要は 2 つの要因の積です——アクセラレータユニットの出荷量、およびアクセラレータあたりの HBM ギガバイト数——両方とも複合成長しています。まずパッケージあたりのコンテンツから始めましょう。それは最もクリーンな公開数字だからです:

図 2 — NVIDIA フラッグシップパッケージの HBM 容量、2020–2027 年予測。Rubin Ultra は 4 チップパッケージを採用し、1 TB HBM4e メモリを搭載(TrendForce のモデルでは GPU チップあたりのメモリ容量は 384 GB)。いずれにせよ、ソケットあたりのメモリ容量は年間 45%〜55% の速度で成長しています——これに 2 桁から高位 2 桁の出荷量成長率、および 2 年前にはほぼ存在しなかった 2 つ目の需要プール(Google TPU、AWS Trainium、その他の ASIC)を乗じる必要があります。(データソース:NVIDIA 製品ロードマップ開示;TrendForce、2026 年 6 月。)

なぜソケットあたりのコンテンツがこれほど劇的に成長するのか?それは 3 つの独立した需要曲線がすべて同じコンポーネントに解放されるからです。

学習:メモリが上限を設定し、計算は同乗するのみ

最先端モデルの学習は、メモリと計算を交換する演習です。ZeRO-3 などの技術が存在する唯一の理由:数万の GPU にわたってパラメータ、勾配、オプティマイザ状態をシャードし、クラスタの集約メモリ——集約 FLOPS ではなく——が学習可能なモデルの最大値を設定するためです。構築可能な最大モデルは総显存の関数です。これにより、HBM 容量而非計算が、最先端そのものの制約条件となります。

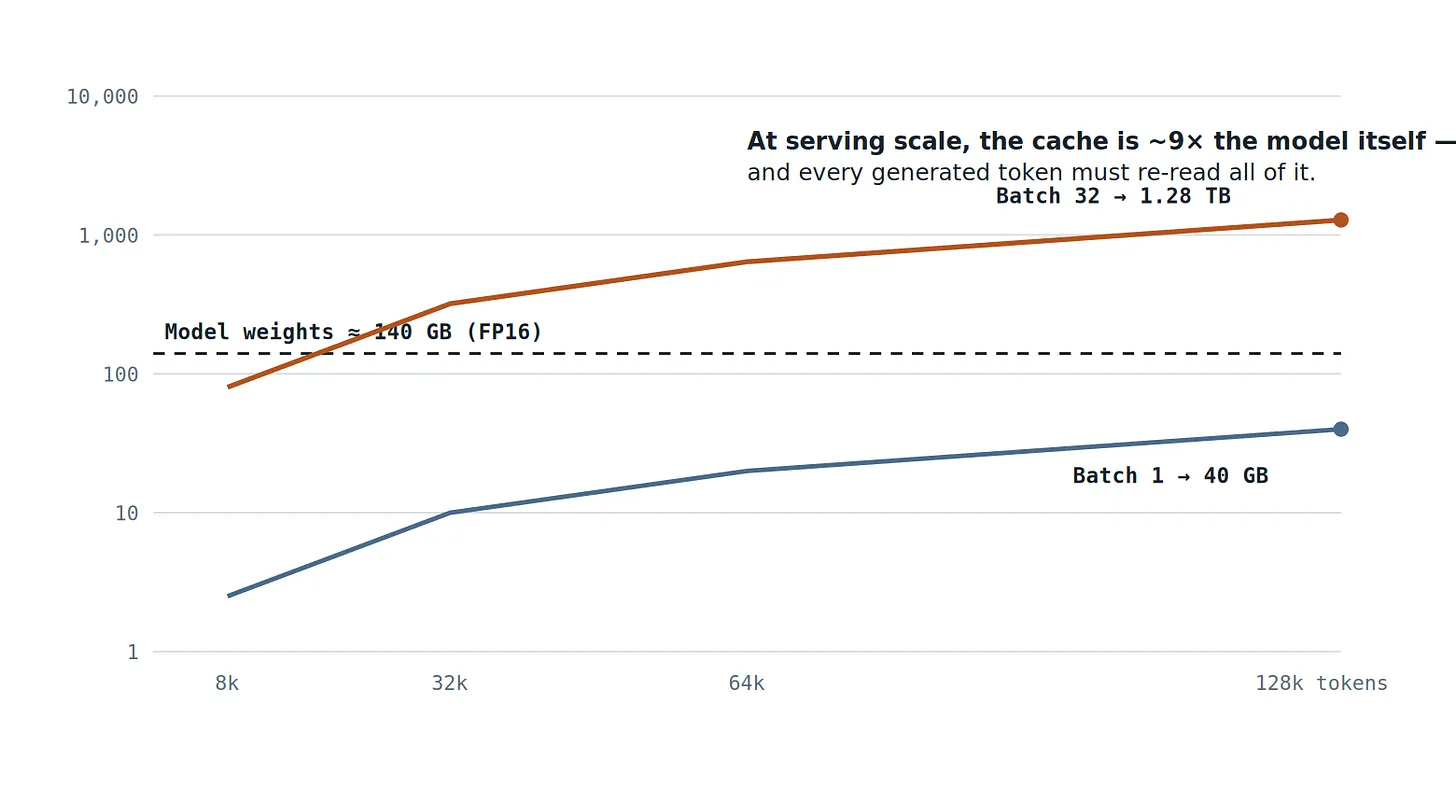

推論:エージェントが KV キャッシュを主役にする

エージェント時代において、コンテキストは生産手段です。マルチターン対話、ツール呼び出し、長期タスクは routinely ワークコンテキストを数十万トークンに押し上げ、KV キャッシュ——Transformer の作業記憶——は各同時実行ユーザーの各トークンとともに線形に成長します。数学は容赦ありません:

図 3 — 70B クラスモデル(80 層、8 個の KV ヘッド、ヘッド次元 128、FP16)の KV キャッシュとコンテキスト長の関係:シーケンスあたりのトークンごとに 0.32 MB を占有。実際的な 32 コンカレント 128k トークンコンテキストのサービスバッチでは、KV キャッシュのみで 1.28 TB を占有——モデル重みの 9 倍——そして生成される各トークンはキャッシュ全体を再読み込みする必要があります。これが、GPU がサービスできるユーザー数を決定するのが FLOPS ではなくパッケージあたりの HBM 容量である理由です。(著者計算。)

推論:パラダイムシフトが最悪の段階に発生

3 つ目の曲線は最新で最も急勾配です。事前学習の報酬が逓減するにつれ、最先端は推論時計算に転換しました:推論モデルは、タスクごとに数十から数百倍多くの思考の連鎖トークンを生成することで能力を購入します。これらのトークンのそれぞれはデコード段階で生成されます——この段階では、GPU は計算ではなく、メモリから重みと KV キャッシュをストリーミングしています。プリフィルは FLOPS を消費します。デコードは帯域幅を消費します。推論は全トークン組み合わせをデコードにシフトします。業界がより高い知能への選択パスを歩むことは、すべての新需要をデータセンター内で最も制約された単一資源にルーティングすることを意味します。

データはこれを裏付けています。Google は、その製品が 2025 年 5 月に約 480 兆トークンを処理し、10 月には月間 1300 兆に達し、5 ヶ月でほぼ 3 倍になったと開示しました。トークン生成は地球上で最も成長最快的工業产出であり、トークンはメモリ帯域幅から鋳造されます。

転換コスト:なぜ生産能力は単純に「追いつく」ことができないのか

直感的な反論は、メモリメーカーは以前も不足を見たことがあるということです:十分な資本支出を費やせば、ビットは現れます。しかし HBM は 2 つの場所でこの直感を壊しました——ウエハとカレンダーです。

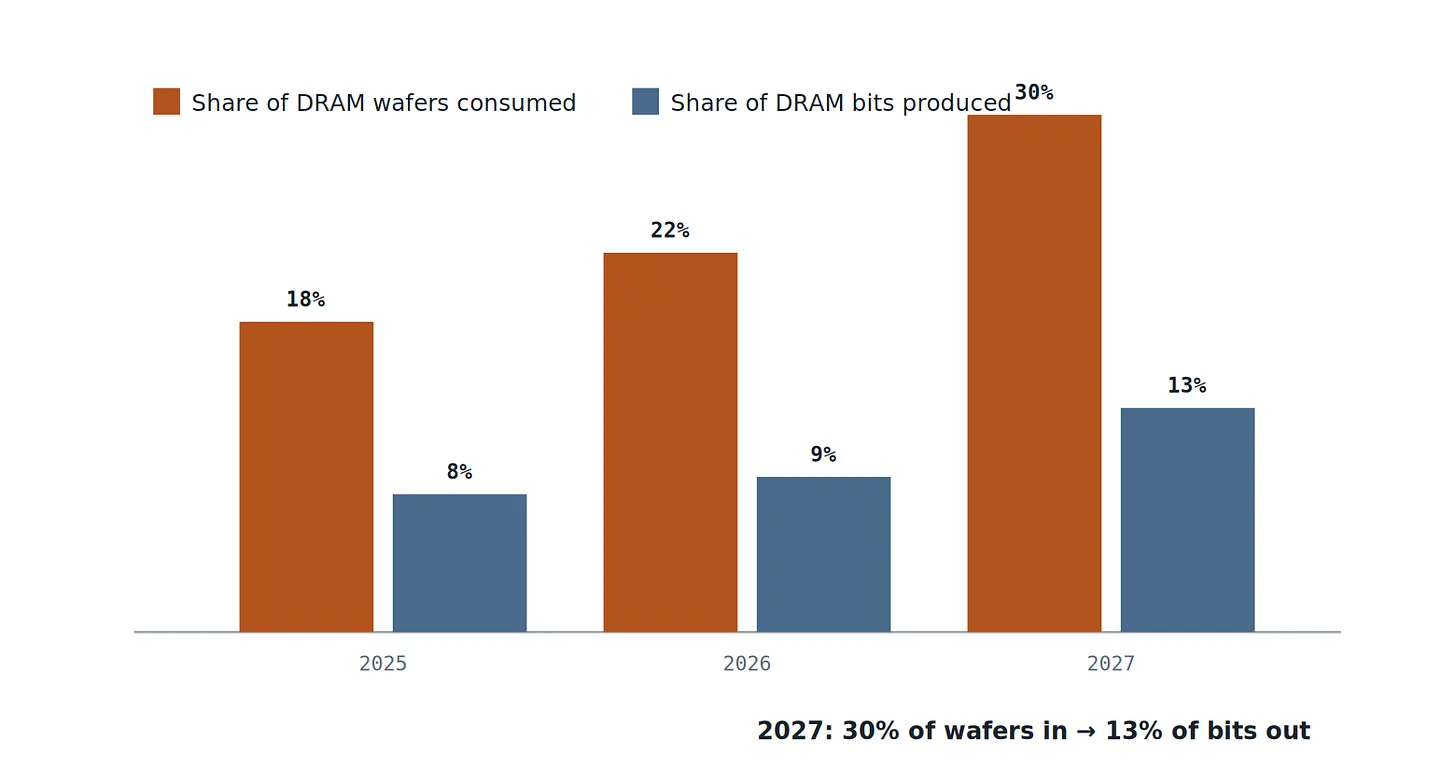

ウエハ。HBM はプレミアムで販売される普通の DRAM ではありません。帯域幅が無価であるために容忍される、ウエハの物理的な浪費方式使用法です。ビットあたりのチップは大きく、数千の TSV が面積を占有し、8〜16 個のチップを積層すると歩留まり損失が倍増します——不良チップ 1 個がスタック全体を危険にさらす可能性があります。正味の結果:1 ギガバイトの HBM を生産するために消費されるウエハ生産能力は、1 ギガバイトの標準 DRAM の約 4 倍です。TrendForce の予測はこの税を可視化します:

図 4 — DRAM ウエハ入力における HBM のシェアと DRAM ビット出力におけるそのシェアの関係。HBM ビットシェアが 1 ポイント増加するごとに、ウエハシェアは 2.3 ポイント減少します。ファブが HBM に転換すると、HBM ビットはゆっくり増加する一方、伝統的な DRAM ビットは急速に減少します——DDR5 価格が 90-95% 急騰したのはまさにこの傾向の表れです。(出典:TrendForce、2026 年 6 月。)

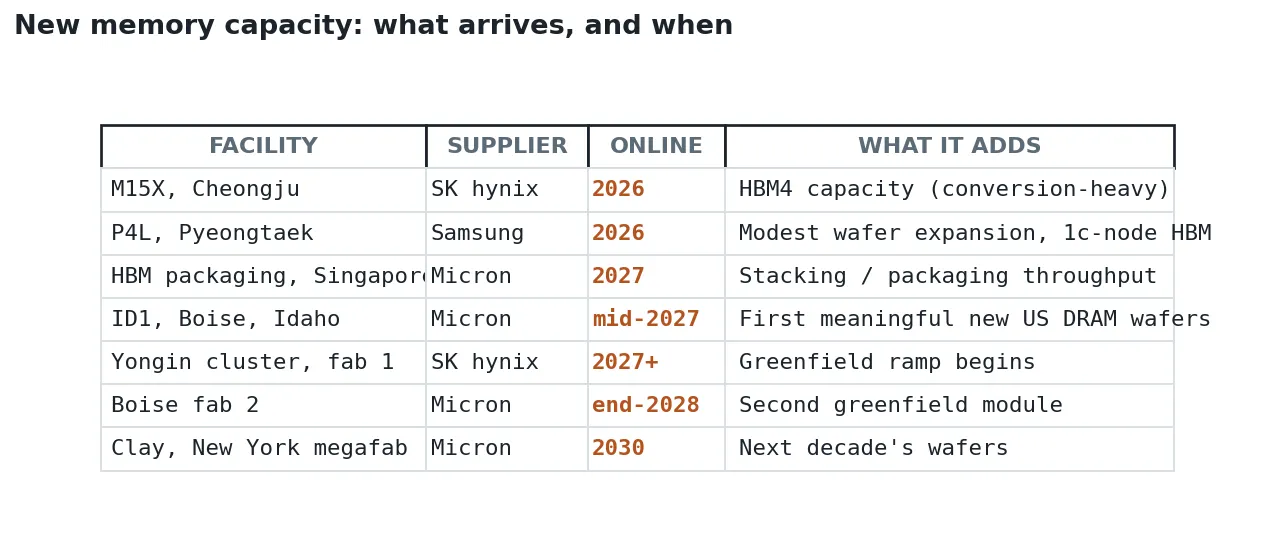

カレンダー。ウエハ税が物理的な問題であるなら、納期は物流的な問題です。DRAM 業界の総ビット产出は年間約 20% しか成長しません(マイクロン自身の 2025 年および 2026 年ガイダンス)。なぜなら 2026 年 DRAM 資本支出——14% 増の 613 億ドル——はネット新規ウエハスタートではなく、ノード転換、TSV 設備、ハイブリッドボンディング、HBM 転換に流れるからです。TrendForce は率直です:クリーンルーム空間が制約条件であり、増加した資本支出は 2026 年ビット供給成長に「影響は微々たるもの」です。真新しいウエハは工場スケジュール通りに到着し、工場スケジュールは年単位です:

データソース:マイクロン 2026 会計年度第 1 四半期決算電話会議;TrendForce;企業公告。注意すべきは、このリストのいずれも 2027 年以前に総ビット供应量に実質的な影響を与えないことであり、最大の増加は 2028 年から 2030 年に現れることです。

したがって供給側は閉ループに直面しています:HBM ビットを鋳造するには 4:1 のレートでウエハを燃焼させる只能通过、ウエハを急速に増加させることはできず、転換するすべてのウエハは DRAM コンプレックスの他の場所で価格を爆発させます。これは供給曲線が需要を追いかけることではありません。これは供給曲線が同時に 2 つの不足で配分されていることです。

算術:赤字は埋め合わせられない

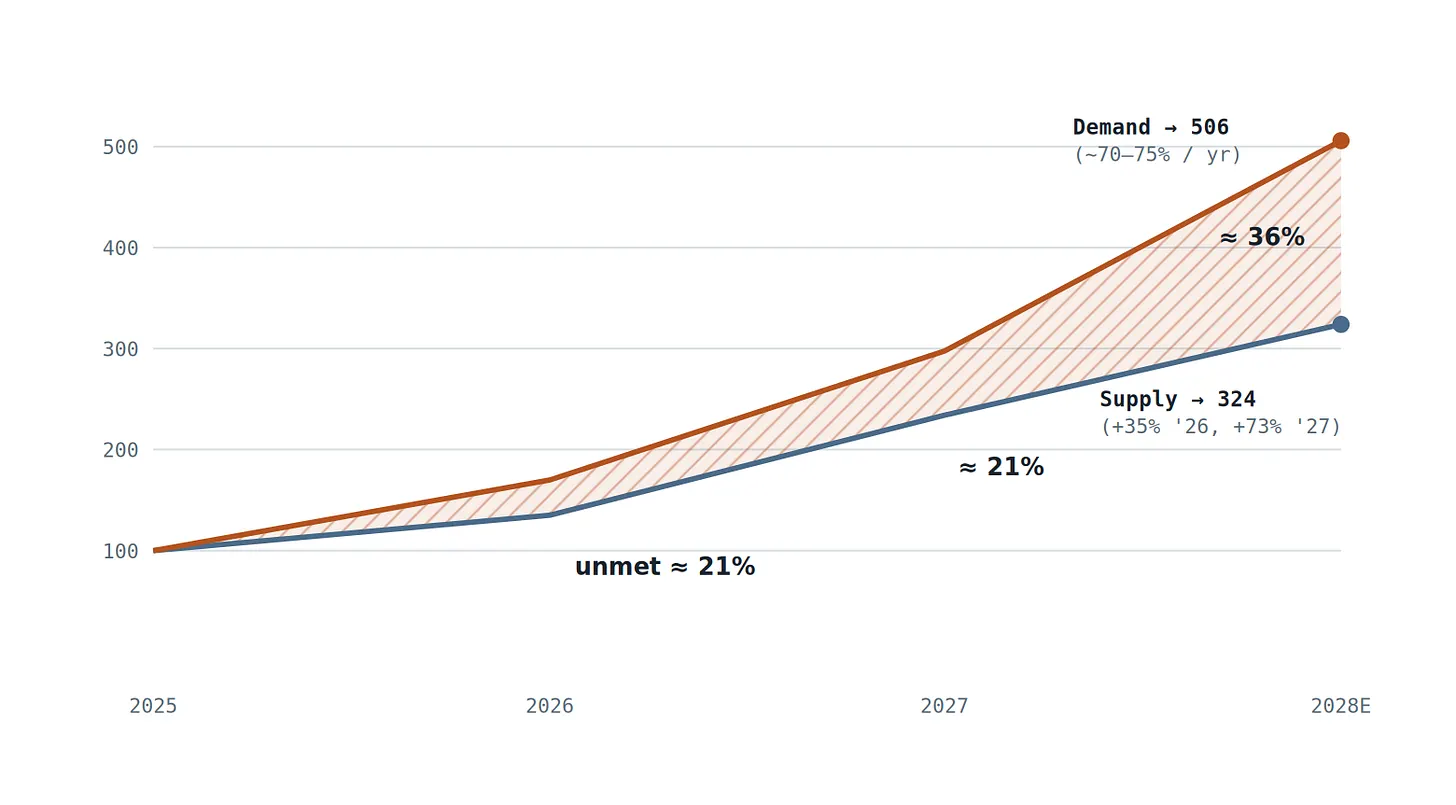

両側を合わせ、サプライヤー自身の数字を使います。供給側:TrendForce のビットシェアパス(DRAM ビットの 8%→9%→13%、2025-2027 年)に総 DRAM ビット成長の約 20% を重ねると、HBM ビット供給は 2026 年に約 +35%、2027 年に約 +73% 成長することを意味します——真に英雄的な加速です。需要側:TrendForce は 2026 年 HBM 需要成長を約 70% と予測し、ASIC コンテンツジャンプ(チップあたり 96-192 GB→216-288 GB)に駆動され、その後 Rubin Ultra の 384 GB クラス GPU と拡大する TPU 展開が 2027 年に再び加速します。供給に最も楽観的なパスを与え、需要を保守的な約 70-75% 複合成長に保っても:

図 5 — HBM ビット供应量と制約なしビット需要量の比較図(2025 年=100)。供給パスは TrendForce ビットシェア見積みに基づき、マイクロン予測の DRAM 総ビット量年間成長率 20% に基づく;需要量は 70%(TrendForce、2026 年)、その後複合成長率 75%。楔形領域が重要な点です:供应量が年間 73% まで加速成長しても、より高い基数に基づき複合成長率がより速い需要曲線と交わることは決してできません——そしてこの差距は 2028 年にさらに拡大し、これはちょうど新しいファブが最終的に稼働する時に発生します。(著者モデル;仮定は説明済み;あらゆる需要複合年間成長率≥ 60% の場合、この差距は持続します。)

誰のモデルにも懐疑的ですか、これを含めて?では市場自身の修正記録を使用してください。予測修正は体系的な過小評価の最もクリーンな証拠です——そしてそれらは 1 つの方向にのみ移動します:

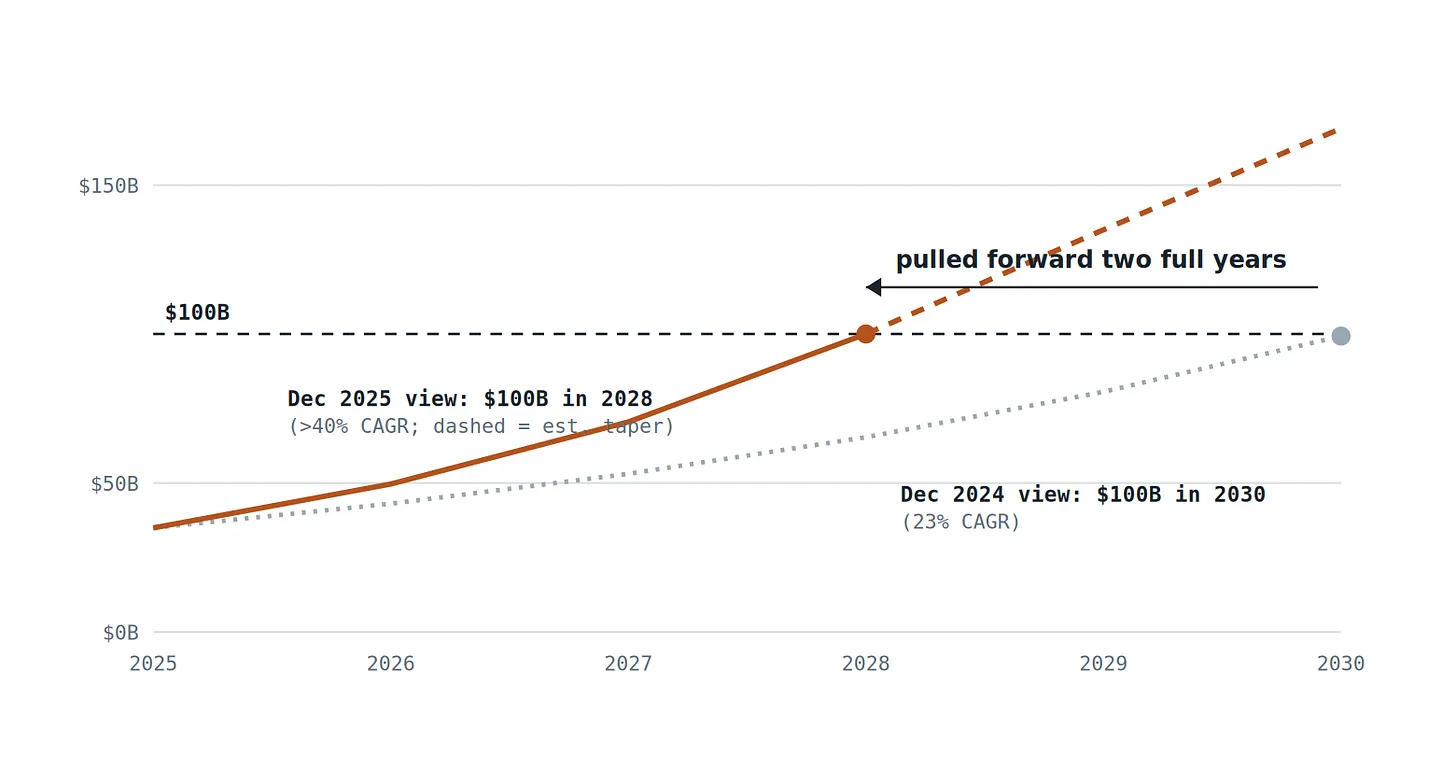

図 6 — マイクロン半導体 HBM 市場 (TAM) 予測:2024 年 12 月展望と 2025 年 12 月展望の比較。わずか 12 ヶ月で、このサプライヤーは 1000 億ドルのマイルストーン目標を 2030 年から 2028 年に前倒しし、隐含成長率をほぼ 2 倍に引き上げました——2025 年から 2030 年の HBM 累計収入を 3780 億ドルから 5550 億ドルに引き上げ(47% 増)。TAM は生産および販売可能な製品の予測です;納品率が過去最低にあるため、実際の需要は图表のあらゆる線よりも高いです。(データソース:マイクロン半導体開示情報;『The Next Platform』、2025 年 12 月 19 日。)

価格動向は 3 つ目の角度から同じ物語を語ります。HBM の年間交渉契約は 2025-26 年のスポット爆発にこれほど深刻に遅れているため、2026 年第 1 四半期には、コモディティ DDR5 RDIMM ウエハ 1 枚の収益が一時的に HBM ウエハ 1 枚を超えました——これがサプライヤーが 2027 年 HBM4 交渉に入る際に倍増成長を要求する理由です。希少投入が代替不足への再配分を可信に脅かせる場合、あなたはサイクルの中にいるのではありません。あなたはオークションの中にいます。

3 つの誠実な反対意見——そしてそれらが実際に変えるもの

反対意見 1:効率化が需要を縮小させる。これは深刻なものです。帯域幅がボトルネックであるため、研究コミュニティ全体がこれを攻撃しています:マルチヘッドポテンシャルアテンションは KV キャッシュを約 90% 圧縮します;スパースアテンション方式はコンテキスト全体の再読み込みを停止します;KV 量子化は再びバイトを半分にします;スペキュラティブデコーディングは算術強度を回復します;NVIDIA の Rubin CPX はプリフィルをより安価な GDDR7 にプッシュし、まさにデコードのために HBM を節約します。これらはすべて現実であり、いずれも 1 年分の「指数需要」を吸収できます。しかしこれまでの記録は純粋なジェボンズのパラドックスです:トークンあたりのコストが 10 倍低下するごとに、トークン消費は 10 倍を超えて拡大しました——Google の 5 ヶ月で 3 倍は、業界史上最も速い効率化期間中に発生しました。効率化は傾きの符号ではなくノイズを変えます。それはあらゆる给定四半期のタイミングリスクであり、赤字への反駁ではありません。

反対意見 2:メモリは頂上では常に構造的に見える。これも公平です。1995 年、2018 年、2021 年の上昇サイクルは、それぞれ利益率崩壊の約 18 ヶ月前に「今回は違う」という論点を鋳造しました。なぜなら高価格は歴史的にウエハ生産能力軍備競争をトリガーしたからです。しかし今回お金がどこに行くかを見てください:資本支出は規律を持って 14% 成長し、既存クリーンルーム内のノード移行と HBM 転換 targeting——図 4 によると、これは HBM ビットを増加させる一方で伝統ビットを減少させます。古典的な不況機制は新規ウエハからの過剰供給です;真新しいウエハの最初バッチは 2027 年中頃に到着し、大きいものは 2028-2030 年です。過剰供給シナリオは不可能ではありません——スケジュールがあります。その最も早い可信窓は 2029 年であり、需要成長が同時に半減した場合のみです。

反対意見 3:中国。長鑫存储は DRAM で高位一桁シェアを保持し、伝統ノードに集中し、HBM4 に必要な EUV 隣接、TSV 密集プロセスで設備制限に直面しています。中国供給は商品 DRAM の次の低迷における実力です;それは 2026-2028 年の領先 HBM における実力ではありません。

これらの反対意見が何を争っていないかに注意してください:方向。空売りは差距がいつ埋め合わせられるかを争います。それが存在しないことを争う可信な人はもはやいません。

平均そのものが移動している

循環的商品は、その需要が安定した平均を中心に振動する商品です。HBM 需要は 3 つの同時に複合成長する曲線の積です——モデル規模、コンテキスト長、推論量——4:1 のウエハ税を支払い、数年の納期で生産能力を増加させる供給システムに圧力をかけています。平均は不安定です;それは指数関数的に上移しており、サプライヤー自身の修正歴史(図 6)は、工場を建設する人々でさえ推定を十分に速く引き上げてそれに追いつくことができないことを示しています。

本稿の論断は意図的に制限されています:メモリが再びサイクルしないとは言わず、少なくとも 2028 年以前は、HBM 供給は需要と交差できない——したがって価格、割り当て、多年事前支払いは配分機能を継続して担うということです。証拠はすでに帳簿にあります:納品率は過去最低、生産能力は 2 年後まで完売、2027 年契約価格は数倍のプレミアムに達しています。

この論断はまた反証可能です。3 つのシグナルがこの判断を打破します。読者はそれらに注目すべきです:2027 年 HBM4 契約価格が数倍プレミアムではなく横ばい;サプライヤー納品率が正常化すると同時に在庫再構築;または資本支出がプロセスおよび転換支出からネット新規ウエハ投片に明確にシフトし、計画より早期に発生。いずれのシグナルが現れる前まで、基準シナリオは依然として成立します。

循環的常态回帰に賭けることは、3 つの指数曲線が 4 対 1 のウエハ税と 2 年のファブ建設サイクルがそれらに追いつくために十分な時間停止することに賭けることです。算術はそうではないと告诉我们。

循環的常态回帰に賭けることは、3 つの指数曲線が 4 対 1 のウエハ税と 2 年のファブ建設サイクルがそれらに追いつくために十分な時間停止することに賭けることです。算術はそうではないと告诉我们。

ソースと注釈:TrendForce(2026 年 6 月 2 日;2025 年 11 月 13 日;2025 年 12 月 26 日経由 Commercial Times);Micron 2026 会計年度第 1 四半期決算電話会議および TAM 開示(The Next Platform 経由、2025 年 12 月 19 日);三星/SK ハイニックス不足警告に関する Tom's Hardware の報道(2026 年 5 月);Gholami 他、『AI とメモリの壁』、IEEE Micro(2024);Kim Jung-ho(KAIST)公開講義;Google/Alphabet トークン量開示(2025);DeepSeek-V2/V3 技術報告;NVIDIA Rubin CPX リリース(2025 年 9 月);SemiAnalysis、『メモリマニア』(2026 年 2 月)。図 3 および図 5 は著者計算所得、仮定条件は図注で説明。

開示:本稿は独立分析および觀點であり、参考のみを目的としています。本稿は投資助言を構成せず、文中予測は重大な不確実性を有します。読者は意思決定を行う前に原始資料を対照してデータを検証すべきです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News