宇樹社IPO招集要項の解説:ロボット市場の実態

TechFlow厳選深潮セレクト

宇樹社IPO招集要項の解説:ロボット市場の実態

現在のロボット業界における真実:ハードウェアはすでに実用化段階に達していますが、商用化はAIモデルの進化を待っている状況です。

著者:タナヤ・ジャイプリア

編訳:TechFlow

TechFlow解説:ユニティ・ロボティクス(宇樹科技)が上海証券取引所の科创板(STAR Market)への上場を申請し、6.2億ドルの資金調達を目指しています。この上場申請書(招股说明书)は、初めて収益を上げているロボット企業の包括的な財務データを公開したものであり、業界の現実を浮き彫りにしています。同社は2025年にヒューマノイド・ロボットを5,500台出荷し、世界一の実績を記録しましたが、その74%は研究目的で大学などに販売されたものであり、実際の産業現場での活用はわずか9%にとどまっています——これが現在のロボット業界の真実です:ハードウェアはすでに実用化されていますが、商業化にはAIモデルの進化が待たれているのです。

ユニティ・ロボティクスは最近、上海証券取引所の科创板への上場申請を提出し、6.2億ドルの資金調達を計画しています。この上場申請書は非常に興味深く、現在のロボット市場の実態を明確に示してくれます。

ユニティはすでに黒字化を果たしており、急速な成長を遂げ、ヒューマノイド・ロボットの出荷台数でも世界トップとなっています。

本稿では以下の点について考察します:

- ユニティが製造・販売する製品

- 収入構成におけるヒューマノイド・ロボットへのシフト

- 誰がロボットを購入しているのか(およびその理由)

- 垂直統合戦略

- 財務状況

- モデル層への野望

一、ユニティが製造・販売する製品

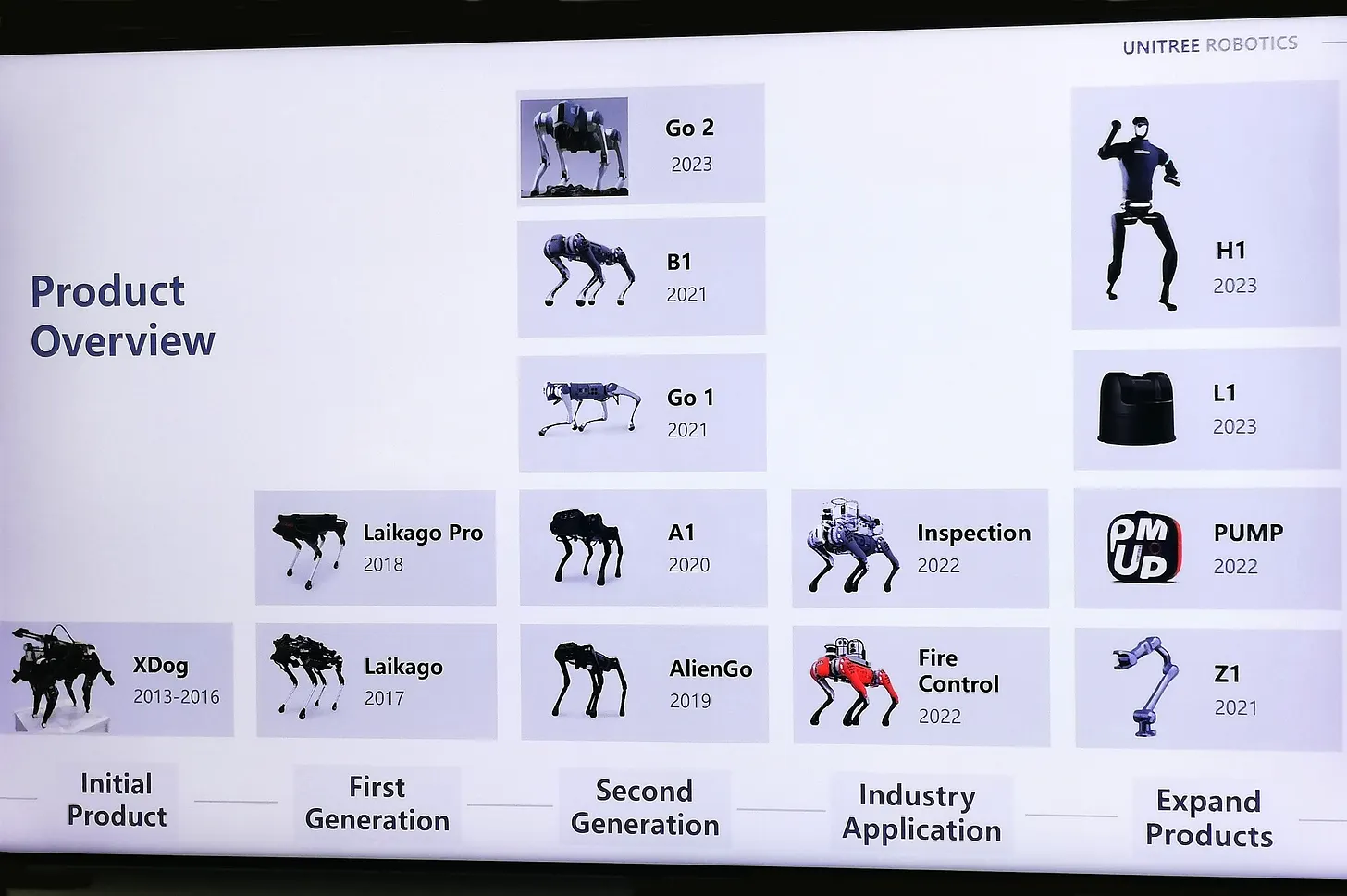

ユニティは2016年に杭州で設立され、創業者のワン・シンシン氏は独学で身につけたロボット工学の専門家です。彼は自宅のアパートで、最初の四足歩行ロボットを製作しました。現在、従業員は480名で、そのうち約175名が研究開発部門に所属しています。

同社は以下の2つの製品ラインを販売しています:

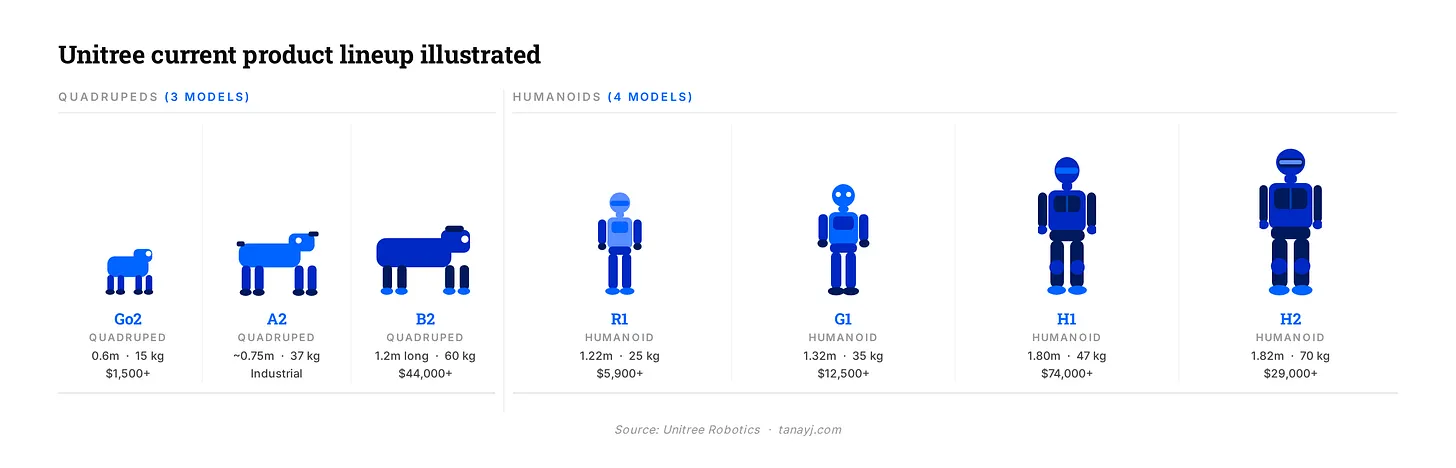

四足ロボット:Go2(コンシューマー向けおよび研究用)、B2(産業用)、A2

ヒューマノイド・ロボット:H1、H2、G1、R1。G1はSNSで話題となったロボットで、身長1.32メートル、重量35キログラムです。

同社は2018年から海外販売を開始しており、中国国外からの売上高は全体の35%以上を占めています。特に米国の学術機関からの注文が多く見られます。

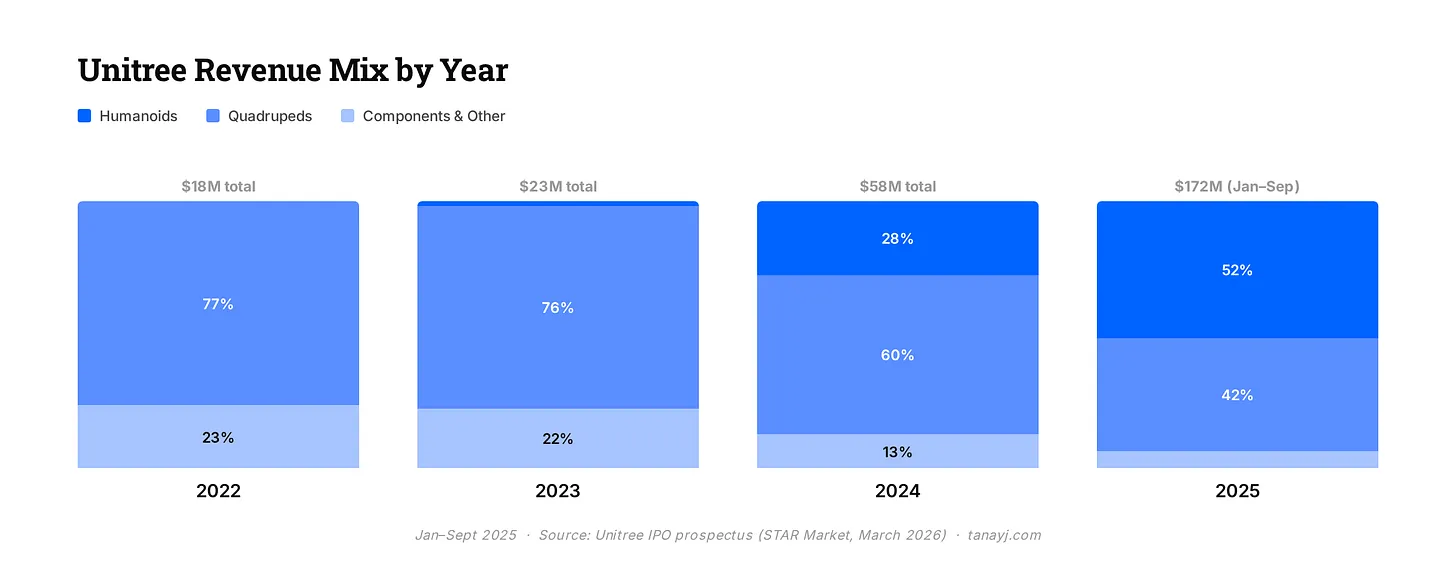

二、収入構成におけるヒューマノイド・ロボットへのシフト

2年前までは、ユニティはほぼ完全に「四足ロボット(マシン・ドッグ)」メーカーでした。2023年には、ヒューマノイド・ロボットの売上高は全体のわずか1.9%にすぎませんでした。

ところが2025年の第1~第3四半期には、ヒューマノイド・ロボットがコア収入の半分以上を占めるまでに至りました。

この変化を後押ししたのは、製品と市場の適合性(Product-Market Fit)の向上と、積極的なマーケティング戦略です。同社のヒューマノイド・ロボットは2年連続で中国中央テレビ(CCTV)の春節晚会(中国で最も視聴率の高い番組の一つ)に登場しました。また、2024年のNVIDIA GTCカンファレンスでは、ジェンスン・ファン(黄仁勛)氏がユニティのロボットをステージに登場させました。

こうしたブランド露出は、実際のビジネス需要および研究需要へと着実に転化しており、これは大多数の中国ハードウェア企業がこれまで実現できなかった成果です。

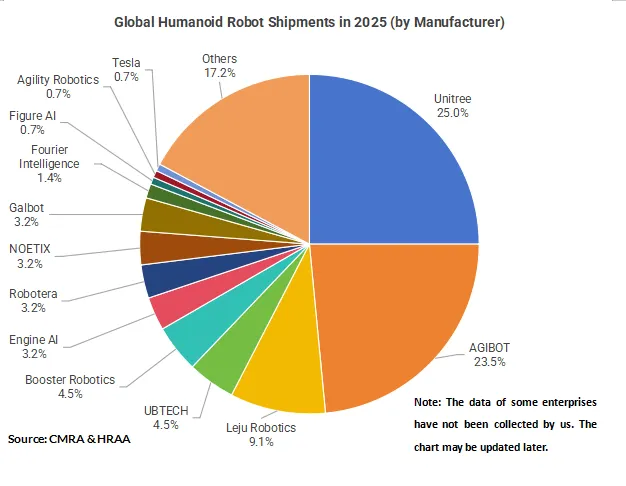

特に注目すべきはヒューマノイド・ロボットの出荷台数です。ユニティは2025年に約5,500台のヒューマノイド・ロボットを出荷し、出荷台数ベースでは世界最大のヒューマノイド・ロボットメーカーとなりました。中国の智元ロボティクスがこれに次ぐ規模ですが、米国のFigure AIやAgility Roboticsなどの有名企業は数百台程度にとどまっています。

上場申請書に記載された5年間の目標は、年間75,000台のヒューマノイド・ロボットおよび115,000台の四足ロボットの生産です。これは2025年のヒューマノイド出荷台数の約14倍に相当します。極めて野心的な目標ではありますが、同時に、我々がまだ黎明期にあるという事実も如実に示しています。

三、実際にロボットを購入しているのは誰か

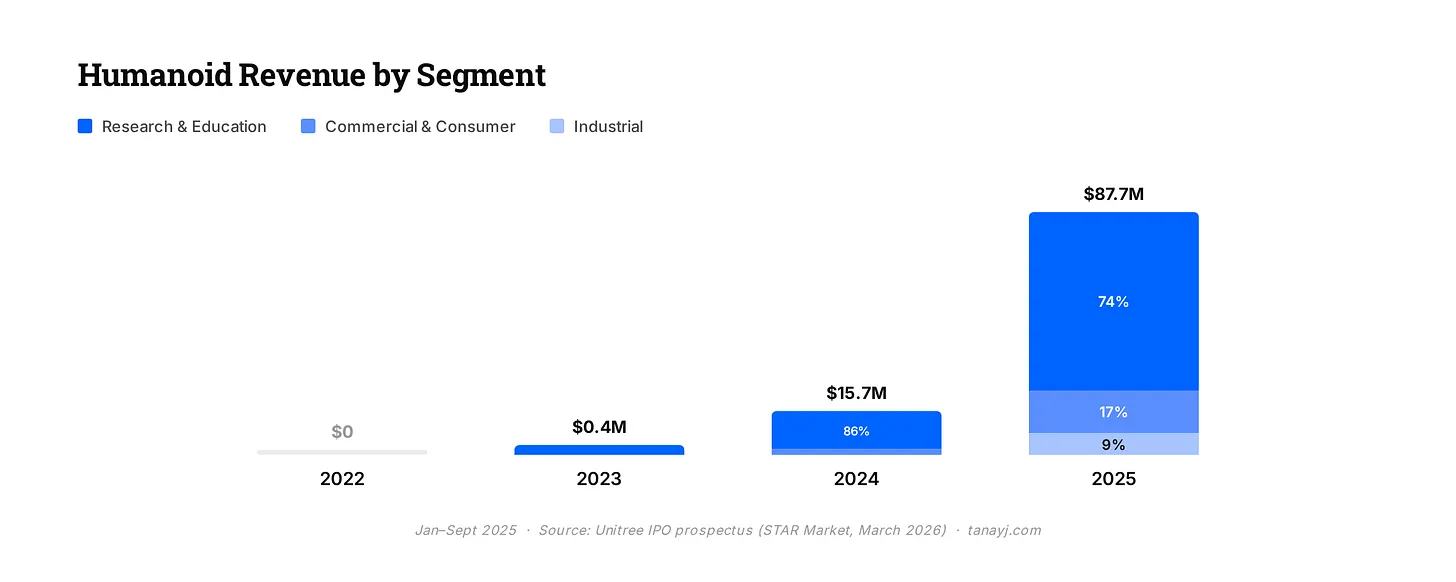

上場申請書では、顧客を「研究・教育」「商業・消費者」「産業用途」の3つのカテゴリーに分類しています。

現実には、現在のヒューマノイド・ロボット需要の大部分は研究・教育分野から来ています。

1/ 研究・教育分野が、ヒューマノイド・ロボットの売上高および出荷台数の74%を占めています。学術機関による購入は2022年以降、ユニティの基盤的な支えとなっており、今も最大の収入源です。

2/ 商業・消費者向けは、ヒューマノイド・ロボットの出荷台数の17%を占めています。非学術的な消費者が購入するロボットは主に「展示」目的で使われており、小売店舗、観光地、イベントや展覧会などで集客・プロモーションのための目玉として活用されています。2025年の第1~第3四半期の消費者向け売上高は前年同期比で約4倍に増加しましたが、これは基数が極めて小さいことによるものです。現実には、価格2万5,000ドルのヒューマノイド・ロボットは、今日においては単に深圳のある商店の入り口に立って観光客を引きつける役割を果たしているにすぎません。

3/ 産業用途は、ヒューマノイド・ロボットの出荷台数のわずか9%にすぎません。ユニティ自身も、技術の未成熟さゆえに産業現場への導入は限定的であると認めています。この9%のうち、約50~70%は企業の受付や案内といった用途に使われており、結局のところ、ヒューマノイド・ロボットの出荷台数のわずか3~4%のみが、企業の受付業務や点検作業といった実用的な業務に実際に投入されていることになります。

一方、四足ロボットについては状況はやや好ましく、売上高の約3分の1が研究用途、40%以上が商業用途、残りが産業用途となっています。ここでは既に生産性の高い実用例が確立されています。顧客には中国国家電網公司、中国南方電網公司、中国石油天然気集団公司(CNPC)、中国石油化工集団公司(Sinopec)、宝武鋼鉄集団、京東(JD.com:ユニティ最大の顧客)などが含まれ、これら企業は化学工場、変電所、炭鉱、パイプラインなど、実際の点検現場で四足ロボットを活用しています。

四、垂直統合戦略

ユニティの特徴の一つは、大トルクモーター、高精度減速機、エンコーダー、関節モジュール、スマートコントローラー、高精度センサー、巧緻なハンド、LiDAR、カメラなど、多くの主要部品を自社設計・自社製造している点です。マッキンゼーのデータによると、駆動システム(モーター、減速機、そしてロボットの運動を実現する関節機構)は、ヒューマノイド・ロボットの総材料費(BOM)の40~60%を占めます。

この分野の多くの企業がこれらの部品を外部から調達していますが、ユニティは自社で製造しています。外部調達部品のコストは、総コストのわずか14~18%に過ぎません。ユニティが外部委託しているのは、バッテリーやフラッシュメモリといった汎用品、およびコア・コンピューティングボードなどの差別化部品のみです。

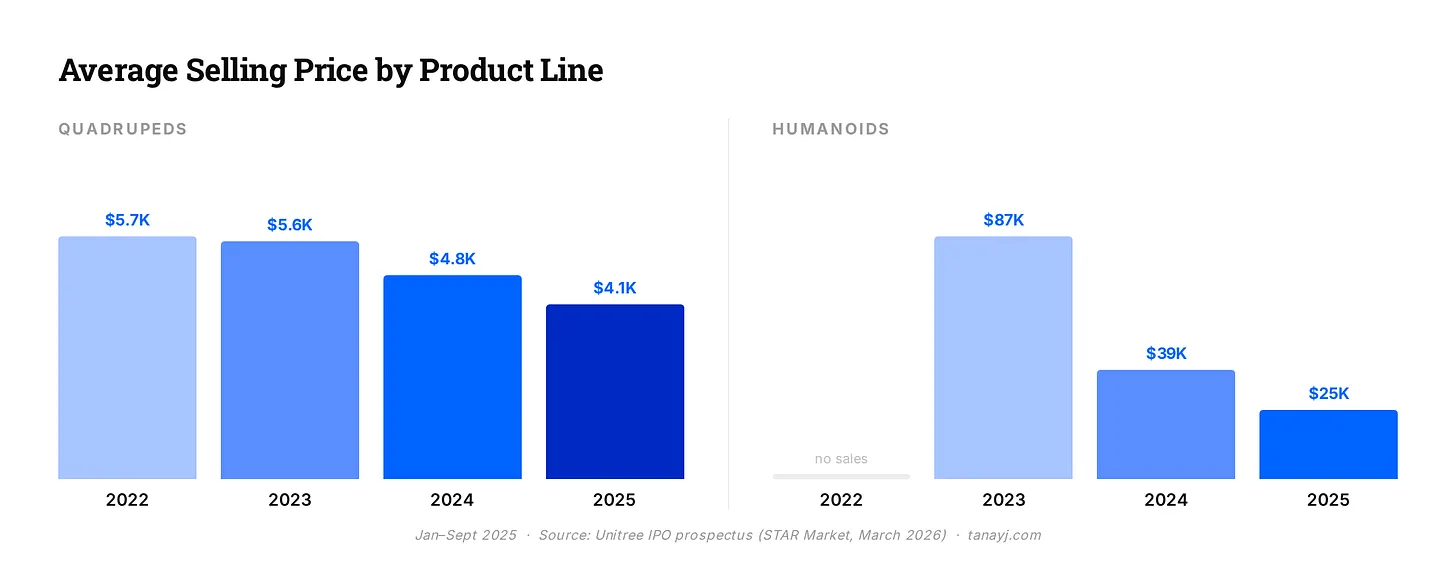

四足ロボットの単体製造コストは、2022年の約3,300ドルから2025年中頃には約1,800ドルへと、46%の削減を実現しました。ヒューマノイド・ロボットのコストも、同時期に約10,800ドルから9,200ドルへと低下しています。

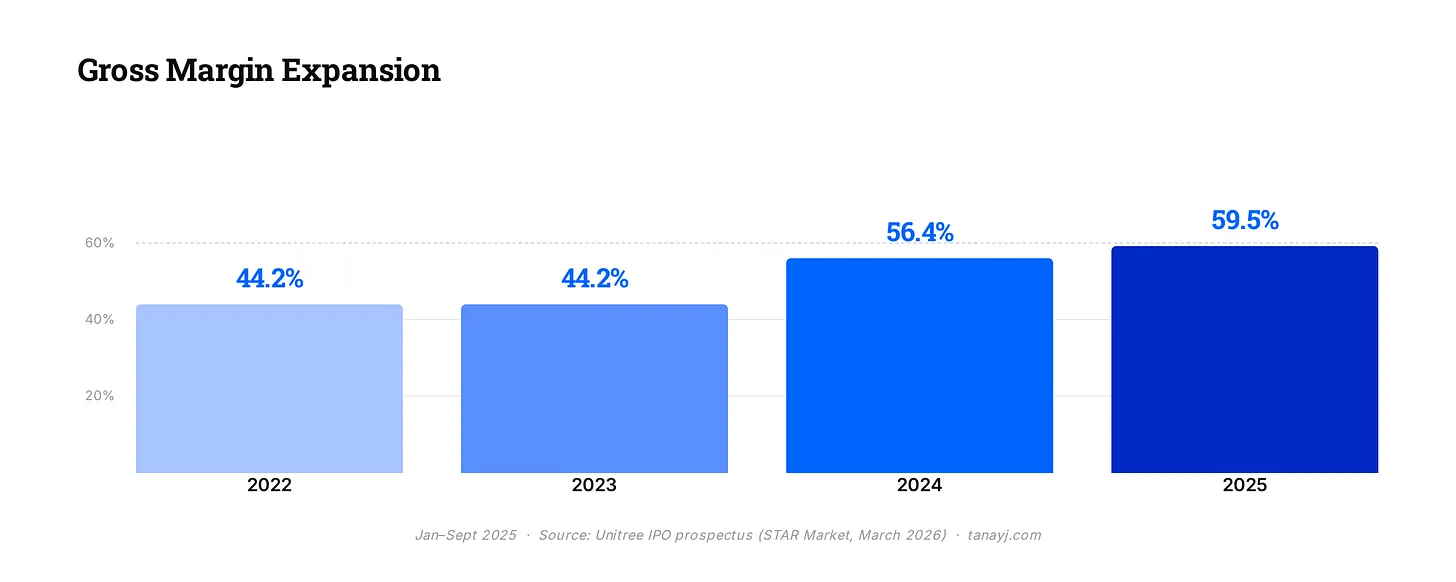

興味深いことに、下図に示すように、四足ロボットおよびヒューマノイド・ロボットの平均販売価格(ASP)も毎年大幅に低下しています。にもかかわらず、粗利益率(Gross Margin)はむしろ拡大しており、2022~2023年の40%台から2025年には近い60%へと上昇しています。これは、主に垂直統合戦略によるものです。

五、財務状況

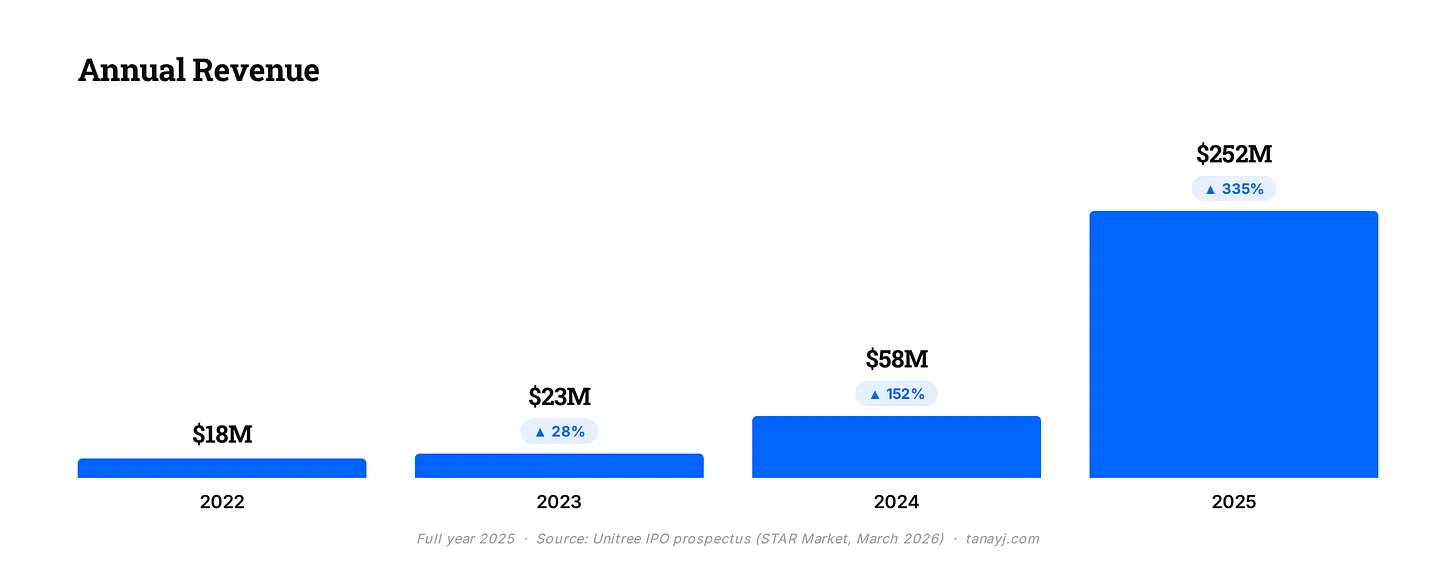

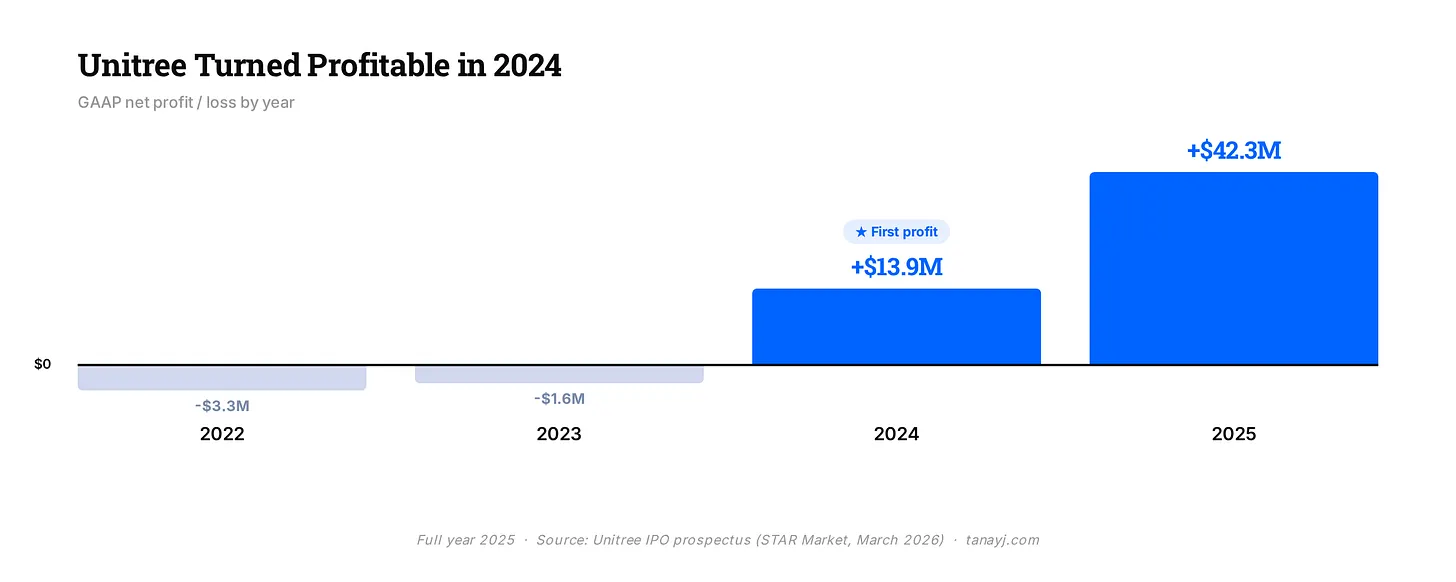

売上高は2024年の5,800万ドルから、2025年には約2億5,200万ドルへと335%増加すると予想されています。これは主にヒューマノイド・ロボット分野での強力な業績によるものです。過去、ユニティの売上高の55%以上は海外販売から得られていましたが、2025年には中国国内市場の売上が輸出を初めて上回りました。ただし、輸出売上高の絶対額は依然として前年比で2倍以上増加しています。

粗利益率は約60%に達しており、長年にわたり継続的に拡大しています。

比較のために挙げると、大多数のハードウェア企業の粗利益率は30~40%であり、ソフトウェア企業は通常70~80%に達します。実物のロボットを販売する企業としては、ユニティの粗利益率は相対的に高く、これは垂直統合戦略および現在の製品の相対的な差別化がもたらした結果です。

ユニティは2024年にGAAP基準で黒字化を達成し、利益率は約18%、調整後ベースでは約35%に達しています。

ユニティのIPOにおける目標時価総額は約60~70億ドルと見込まれています。

六、モデル層への野望

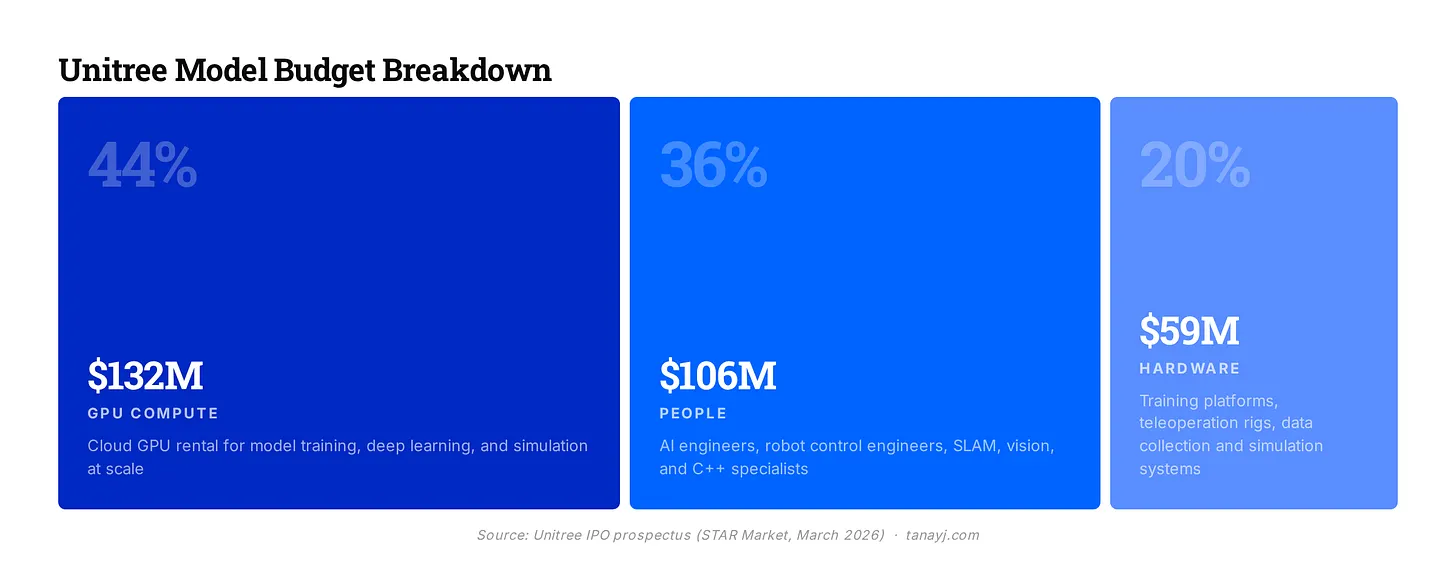

ユニティは、IPOで調達する資金の約半分をソフトウェア開発に充てる計画です。6.2億ドルの調達額のうち、約3億ドルを今後3年間にわたりAIモデルのトレーニングに投じる予定で、年間約1億ドルを同社が「具身型大規模言語モデル(Embodied LLM)」と呼ぶ分野に投資します。

上場申請書では、2つの並列的なモデルアーキテクチャが説明されています。1つ目はVLA(Vision-Language-Action)モデルで、視覚および言語の入力を直接モーター制御指令へとマッピングするモデルであり、手作業による命令プログラミングを必要とせず、未知のタスクへの汎化を可能にします。2つ目はWMA(World Model + Action)モデルで、こちらが同社がより重視する方向性です。WMAモデルは物理現実を模倣した内部シミュレーションを構築し、ロボットは行動を起こす前に何が起きるかを予測することで、純粋な試行錯誤による学習から脱却します。

両モデルの初期版はすでに公開されています。2025年9月にはUnifoLM-WMA-0がオープンソース化され、2026年1月にはUnifoLM-VLA-0がリリースされました。

また、モデル開発に関するおおよその支出配分も詳細に明記されています(以下参照):

ユニティの現在のハードウェアにおけるリーディングポジションは確かに実在しますが、同社はロボット分野における持続的な優位性を確保するには、最終的に「モデル層」を支配することが不可欠であると理解しています。すなわち、ロボットが何をし、どのように動くかを決定するシステムです。ソフトウェアへの野望は、商品化への対抗策でもあります。ユニティはハードウェア製造においてすでに護城河(モアト)を築きました。

しかし、もし駆動装置や関節モジュールが電気自動車のバッテリーのように標準化された部品となれば、防衛可能な競争優位性は自然とモデル層へと移行することになります。

七、まとめ

ユニティは、黒字化を達成したハードウェア事業、実際の製造における護城河、そして誰よりも多いヒューマノイド・ロボット出荷台数と、他社が追随できない価格設定を有しています。しかし、ヒューマノイド・ロボットの実際の使用状況が示す通り、広範な商業応用というストーリーは、まだ黎明期にあります。「展示」用途が消費者需要を支配し、産業現場への展開は依然として限定的です。

ユニティは、ロボット市場の現在の姿を私たちに見せてくれます。モデル、ハードウェア、応用事例のいずれにおいても、なお多くの課題が残されています。ロボティクスおよび具身型AI分野で起業をお考えの方は、tanay at wing.vc までご連絡ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News