Huobi成長学院|暗号資産市場のマクロレポート:FRBのリーダーシップ交代、債券利回りの急騰、流動性の転換点が近づく可能性

TechFlow厳選深潮セレクト

Huobi成長学院|暗号資産市場のマクロレポート:FRBのリーダーシップ交代、債券利回りの急騰、流動性の転換点が近づく可能性

この段階において投資家はポジションの柔軟性を維持し、急激な上昇に便乗して買い増ししたり、大規模な資金を投入して底値を狙って買い進んだりすることを避け、マクロ経済の転換点が現れるのを忍耐強く待つべきである。

要約

2026年5月、米連邦準備制度(FRB)のトップ交代、債券市場の異常な動き、およびビットコインの急落という3つの衝撃により、世界の暗号資産市場は深刻な流動性再評価を経験した。5月15日、ケビン・ウォシュ氏が正式にFRB議長に就任し、直ちに4月のPPI(生産者物価指数)が前年比6%と大幅に上昇し、3年間にわたるインフレ抑制努力の成果がほぼ帳消しになるという難局に直面した。ウォシュ氏の政策における3大変革——バランスシート縮小の加速、インフレ目標の再定義、フォワードガイダンスの弱化——は、市場の価格形成ロジックに根本的な挑戦をもたらした。一方で、米国30年物国債利回りが5%という心理的節目を突破し、世界の債券市場は稀に見る売出しの波に見舞われた。無リスク金利の急速な上昇は、リスク資産の評価許容度を直接圧迫した。こうした多重の圧力のもと、ビットコインは82,000ドルから約76,000ドルまで下落し、ETF資金は15億ドルを超える純流出を記録。$76,000は短期的な重要なサポート水準となった。本レポートでは、上述の3つの主要変数に焦点を当て、今回の調整の本質的ロジックを深く分析するとともに、3つのシナリオに基づく市場の行方を展望する。

一、ウォシュ氏の就任:FRBの権力移行と政策ロジックの再構築

2026年5月15日、ジェローム・パウエル氏がFRB議長の任期を満了し、スタンフォード大学フーバー研究所研究員であり、かつてFRB理事を務めたケビン・ウォシュ氏(Kevin Warsh)へと職務が引き継がれた。ウォシュ氏の指名は、上院において賛成54票、反対45票という比較的拮抗した票数で承認されたが、この結果その政策的立場が各方面から継続的に圧力を受けることを予兆していた。就任当日、ナスダック総合指数が1%以上上昇するなど、ウォールストリートは表面的には「体面ある終幕」を飾ったが、市場の価格形成にはすでに深い変革の暗流が渦巻いていた。

ウォシュ氏の政策主張は以下の3つの方向に集約される。第一に、FRBバランスシートの縮小を加速すること。現在FRBのバランスシート規模は約6.7兆ドルだが、ウォシュ氏はこれを批判し、より積極的な縮小を主張している。縮小プロセスが加速すれば、金融システムから直接流動性が吸収されることになり、長期金利の上昇と全体的な金融環境の引き締めを招き、暗号資産を含むリスク資産に対してシステミックな圧力を及ぼすだろう。第二に、インフレ目標制度の再定義。ウォシュ氏は2%という数値目標の権威性に疑問を呈し、「物価の安定」という曖昧な表現を重視する傾向がある。これは実質的なインフレ許容度が高まる可能性を示唆する一方で、政策の恣意性を高め、市場の予測を困難にするリスクも伴う。第三に、フォワードガイダンスおよびポイント・フォアキャスト(点推計)の弱化。ウォシュ氏は、これらの予測ツールの削減または廃止を提唱しており、FRBの政策的柔軟性を高めるのが目的であるが、これにより中央銀行と市場との間の情報摩擦が拡大し、短期的なボラティリティが増幅されるだろう。

暗号資産市場にとって、ウォシュ氏の立場は微妙な二元性を帯びている。2026年1月にFRB議長候補として指名される以前、ウォシュ氏はビットコインを「重要な資産」かつ「政策の優れた監視者」と公言し、暗号資産全般に対して開かれた姿勢を示していた。しかし、この穏健な立場は、彼が直面する緊急課題と構造的な矛盾を生じさせている。就任初月にして、PPIが前年比6%という急騰を記録したことで、ウォシュ氏はまずインフレ抑制に対する信頼性を証明しなければならず、暗号資産に優しい政策推進は二の次となる。従って、短期的には、ウォシュ氏のインフレ対応が暗号資産市場に流動性圧力を及ぼすが、長期的には、デジタル資産への彼の肯定的姿勢が、機関投資家による暗号資産市場参入を促すより友好的な規制環境を整える可能性がある。両者を天秤にかけると、市場は短期的には流動性引き締めの「靴がいつ落ちるか」を最も注視しており、遠い将来の規制上の恩恵にはあまり関心を寄せない。

二、債券市場の異常:グローバル流動性の転換点を告げる警鐘

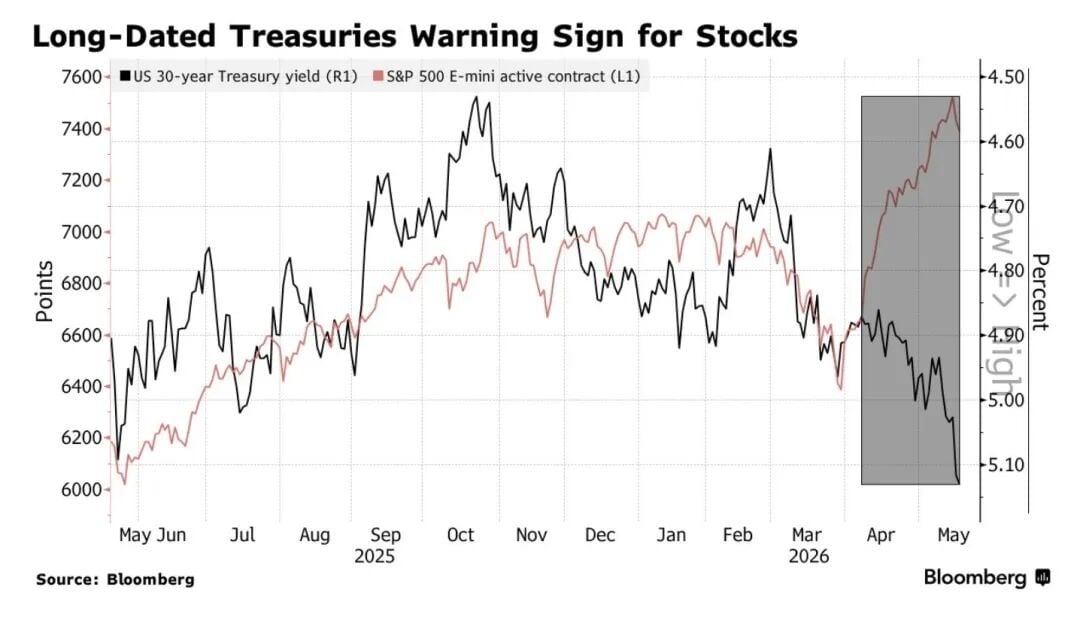

FRBのトップ交代が単なる予期的擾乱であったのに対し、同時期の債券市場の異常は、リスク資産に対してより直接的な現実的衝撃であった。2026年5月、世界の債券市場は稀に見る売出しの波に見舞われ、複数国で国債利回りが数年乃至数十年ぶりの高水準に達した。米国30年物国債利回りは5月中旬に5%という心理的節目を突破し、5.12%に達して2007年以来の最高水準を記録;10年物国債利回りも4.63%まで上昇し、近年に例を見ない高水準となった。日本10年物国債利回りは30年ぶりの高水準となる2.797%を記録し、英国30年物は5.86%、フランス30年物は4.675%に達した。長期間マイナス金利に近い状況が続いてきたドイツ30年物でさえ、3.704%まで上昇した。

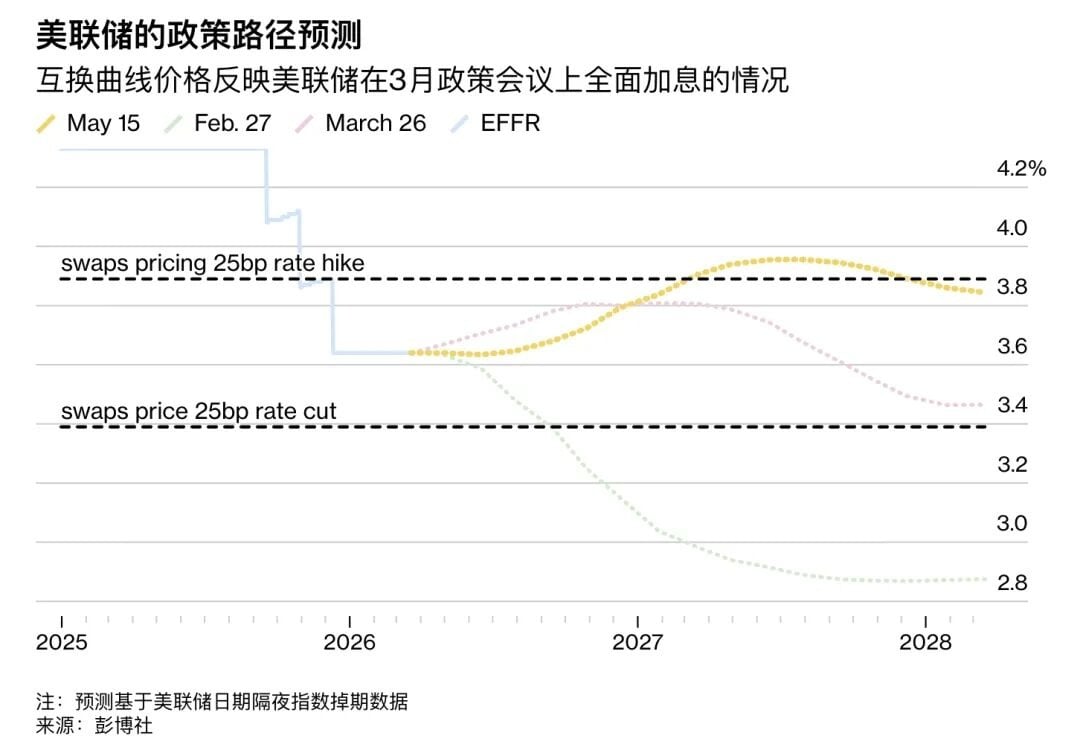

今回の世界的な債券売出しの直接の引き金は、米国4月のPPIデータの予想外の悪化だった。PPIは前月比1.4%上昇し、市場予想の0.3%を大きく上回り、2022年以来最大の単月上昇幅を記録;前年比では6%に達し、FRBの3年にわたるインフレ抑制努力の成果をほぼ帳消しにした。PPIはCPI(消費者物価指数)の先行指標であり、その急騰はインフレが予想通り2%目標に収束しないことを市場に認識させ、グローバルな価格形成が即座に再評価された。さらに決定的なのは、市場が想定していた利下げの道筋が完全に崩れたことだ——急落前には、2026年の利下げが2回、6月の初回利下げがほぼ確実と見られていたが、急落後には利下げ確率は15%まで急落し、むしろ小幅な利上げ期待も現れ、2027年7月までの25ベーシスポイントの利上げ確率は60%にまで上昇した。「Higher for Longer(より長い期間の高金利)」というシナリオが再び台頭したのだ。

債券利回りの上昇は、複数の経路を通じて暗号資産市場に伝播した。第一に、機会費用の上昇である。無リスク金利の上昇により、ビットコインなどの収益ゼロ資産は、現金や短期国債と比較して魅力が低下した。第二に、リスクテイク志向の低下である。流動性引き締めの予想のもと、高ベータ特性を持つ資産がシステミックに売却された。第三に、ドル高の進行である。実質金利の上昇は通常、ドル指数の上昇を伴い、ドル建てリスク資産に追加の圧力を与える。第四に、レバレッジの加速器効果である。2026年5月初旬、市場には大量のレバレッジ買いポジションが蓄積されていたが、マージンコールが発動して強制売却が引き起こされ、踏みつけ式のデレバレッジ・カスケードが発生した。データによると、ビットコインが$78,704の安値を割り込んだ当日だけで、市場全体で3.04億ドル以上のレバレッジ買いが清算され、そのうちビットコイン買いは約9,400万ドルに達した。こうした一連の伝播メカニズムが、今回のビットコイン急落のマクロ的基盤を構成した。

三、ビットコインの急落:$76Kの重要サポート防衛戦と3重の売り圧力の共鳴

2026年5月中旬、ビットコインは多重のマクロ的圧力が共鳴した結果、2026年に入ってからの新たな急落を経験した。82,000ドル付近から一時76,800ドルまで下落し、区間下落率は約6%、市場全体で3.04億ドル以上のレバレッジ買いが清算された。特筆すべきは、この下落の特殊性が、3重の売り圧力サインが同時に出現したことにある。そのため、市場参加者はこれを単なるテクニカルな調整と容易に位置づけることができなかった。

第一の売り圧力は、ETF機関資金の持続的な離脱から生じたものである。2026年5月7日以降、米国の現物ビットコインETFは連続して純流出を記録し、1日の流出額6.48億ドルは1月29日以来の最高を更新;5月7日以降の累計純流出額は15億ドルを超えた。こうした規模の機関資金の流出は、機関投資家が今回のビットコインに対するマクロ的価格形成ロジックを根本的に変えたことを示唆している——すなわち、ビットコインを金融緩和環境下での恩恵資産とは見なさず、従来のリスク資産の価格形成枠組みに組み込んでヘッジを図り始めているのだ。ETF資金の流出は、下落の結果であると同時に、下落の原因でもある。価格下落によってプログラム取引による損切りが発動し、それがさらなる売り圧力を生んで負のフィードバックループを形成した。

第二の売り圧力は、現物市場とパーペチュアル・コントラクト市場における同時の能動的売却から生じたものである。Glassnodeのデータによると、現物市場の累積出来高差分は+1,690万ドルから急落し、-1.262億ドルまで減少;パーペチュアル・コントラクト市場の累積出来高差分は-3.685億ドルという大幅なマイナスを記録した。両市場が同時にマイナスに転じたことは、売り手が現物および先物の両市場で能動的に売却を行っていることを意味し、受動的な清算ではない。このような両市場同時の能動的売却の構図は、歴史的に見て、より持続的な売り圧力サイクルに相当することが多く、受動的清算は一過性であるのに対し、能動的売却は売り手が今後の相場に対して持続的に悲観的であるという判断を反映している。

第三の売り圧力は、オプション市場におけるヘッジ需要の急激な高まりから生じたものである。オプション25-Deltaスキューネスは10.9%から14.4%へと急速に上昇し、市場参加者が下方リスクに対する保護需要を著しく高めていることを示している。スキューネスが高くなるほど、プットオプションに対する相対的な需要が旺盛になる。これは、システミックなリスクにさらされた際の機関投資家の本能的反応である。インドGiottus取引所のCEO、ヴィクラム・スブバラジ氏は、ビットコインの第一のサポート水準は$76,000付近、第2のサポート水準帯は$74,000~$75,000であると指摘。この領域を下抜けた場合、さらに大きな調整が引き起こされる可能性があると述べている。チェーン上データから見ても、$76,000~$75,000の帯域は、2024年のETF駆動による上昇前の価格水準であり、また大量のレバレッジポジションが集中する取引ゾーンでもあるため、一旦この帯域を失えば、テクニカルな損切り売買がさらに大規模な連鎖反応を誘発する恐れがある。

四、スタグフレーションリスクの再燃:インフレの粘着性と成長鈍化という二重の苦境

米国4月のCPIは前年比3.8%と、2023年6月以来の最高水準に達した。PPIは前年比6%の急騰、前月比1.4%の上昇と、2022年以来最大の単月上昇幅を記録した。スタグフレーション(スタグネーション+インフレーション)のリスク(年内にスタグフレーションショックを被る可能性)は、1か月間で11%から40%へと跳ね上がり、市場における「スタグフレーション」の価格形成が急速に進んでいる。この数字の恐ろしさは、単なる数値そのものではなく、それらがFRBの政策空間を致命的に圧縮している点にある。すなわち、景気減速への対応には利下げが必要だが、インフレが高止まりしているため利下げができない。逆に、インフレへの対応には利上げが必要だが、経済成長の減速兆候が既に見えており、利上げの余地が限られている。FRBは「二者択一のジレンマ」に陥っており、このジレンマが続くこと自体が、市場にとって最大の不確実性源となっている。

スタグフレーションリスクの高まりが暗号資産市場に与える影響は、特に複雑である。名目金利の観点からは、高インフレが名目金利を押し上げ、無リスクリターンの基準を高めることで、ビットコインなどのゼロ収益資産の機会費用を上昇させる。実質金利の観点からは、名目金利の上昇幅がインフレ率を下回れば、実質金利は依然として低下する可能性があり、理論的にはビットコインには一定の支えとなる可能性がある。しかし、今回の特異性は、FRBの政策対応速度が明らかに遅れている点にある。市場はすでに利上げの再評価を開始しているのに、FRBは新議長就任の移行期間にあり、「政策の空白」が生じている。このため、市場は「FRBプットオプション」(すなわち、市場が急落した際に中央銀行が救済介入するという暗黙の約束)に依拠できず、下落時のボラティリティの幅が拡大している。

同時に、世界のリスク資産は共鳴的な下落を経験している。韓国総合指数は1日で6.12%下落し、一時サーキットブレーカーが発動。日経225指数は6.22%下落、ナスダック指数は1.54%下落、上海総合指数は2日間で2.5%下落した。こうしたクロスマーケットでの同期下落パターンは、今回の調整が暗号資産市場の独立した事象ではなく、グローバルな流動性引き締めがさまざまなリスク資産に及ぼすシステミックな映像であることを示している。債券市場はAIバブルと暗号資産市場の両方に「警鐘」を鳴らした——無リスク金利という「安全マージン」が消失したとき、すべての将来キャッシュフロー割引に依存する高評価資産は、再評価の圧力を受けることになる。

五、市場構造の観察:機関化の進展と内部の分化

短期的な価格急落にもかかわらず、暗号資産市場の機関化プロセスは今回の調整によって中断されていない。Galaxy Digitalは、機関顧客向けの初のビットコインハッシュパワー関連投資商品の第1期納品を成功裏に完了した。また、第1フェーズのデータセンターは、CoreWeave(CRWV)へと期日・予算内で納品された。これは、ビットコイン採掘インフラがAI/HPC(ハイパフォーマンス・コンピューティング)向けハッシュパワー賃貸へと転換するプロセスが、実質的な商業化段階に入ったことを示している。こうした構造的トレンドの継続は、機関資金が中長期的に暗号資産の基盤的資産を体系的に増配していることを示唆しており、短期的な変動を理由に配置を放棄していないことを意味する。

一方で、暗号資産採掘業界の内部における分化も加速している。Keel Infrastructure(旧Bitfarms)が2026年5月に公表した第1四半期決算では、純損失1.454億ドル、売上高は前年同期比23%減の3,700万ドルと報告されたが、決算発表当日の同社株価は8%以上上昇した。市場の注目点は損失そのものではなく、2.2GWのAI/HPCデータセンター開発パイプラインが2027~2028年にかけて正式な賃貸契約へと転換できるかどうかにある。この「ビットコイン採掘の末尾資産をAIインフラの長期賃貸契約へと交換する」というストーリーが、採掘業界の転換陣営において、最も市場から支持されている論理の主軸となっている。

チェーン上データもまた、「パニックの中の蓄積」という分化した特徴を示している。ETF資金が大幅に流出する一方で、取引所へのビットコイン純流入は加速しており、週あたり約16.8億ドルがコールドウォレットへと流入している。これは、一部の長期保有者が低迷時に低位でポジションを積み増していることを示している。長期保有者の供給は安定化しつつあり、$100,000~$126,000の高値圏での利益確定売却はほぼ完了。つまり、潜在的な売り圧力は大幅に解消されたということである。過去の統計則によると、デリバティブ市場が極端な空売りポジション(30日間資金料率が6%パーセンタイル、2023年初頭以来最低水準)に陥った場合、それは通常、激しい反発の前触れであり、持続的な下落ではない——なぜなら、すべての参加者がすでに空売りしている状態では、追加の売り圧力の源泉が限られており、どんな反発のきっかけも大量の空売り返済を誘発し、「V字型反転」の燃料となるからだ。

六、結論:3つのシナリオの検討と投資フレームワーク

2026年5月下旬から6月にかけての暗号資産市場の行方を展望するにあたり、3つのシナリオの確率およびそのトリガー条件に注目する必要がある。最も可能性が高いのは「レンジ内での整理・安定」シナリオである。ビットコインは$75,000~$77,000のレンジでテクニカルなサポートを得、マクロ的なネガティブ材料を消化しながら次の催化剂を待つことになる。もし債券利回りが安定し、$76,000のサポートが有効であれば、市場は2~4週間の整理期間に入り、次の方向性のサインを待つことになる。このシナリオでは、暗号資産市場全体は「下がらず、上がらない」という状況となり、αの機会は個別銘柄の選択にこそあり、システム的な多頭ポジションにはほとんどない。

上昇シナリオのトリガー条件には、二重あるいは三重の好材料の共鳴が必要である。第一に、FRBあるいはウォシュ氏が明確な緩和シグナルを発する(例えば6月FOMC会合でハト派的姿勢を示す)こと。第二に、中東の地政学的リスクが実質的に緩和される(ホルムズ海峡問題が再び交渉のテーブルに戻る)こと。第三に、4月のインフレデータが確実に低下すること。これら3条件が同時に満たされれば、利下げ期待の再燃がビットコインを迅速に$80,000の節目へと押し上げ、$85,000~$87,000のゾーンへの挑戦を可能にするだろう。上昇シナリオの勝率は現在25%程度と評価されているが、主な障壁は、ウォシュ氏が就任直後に急速に緩和に転じることは考えにくいという点にある。

下落シナリオは、現時点で最も警戒すべき方向である。米国30年物国債利回りがさらに上昇し、5.2%~5.3%のゾーンを有効にブレイクアウトした場合、無リスク金利の急速な上昇により、$74,000~$75,000の下落余地が開かれる。さらに極端なテイルリスクとしては、Stifelのトレンドライン分析に基づく$54,000~$38,000のチャネルが開く可能性があり、これは2025年のバブル上昇分を完全に巻き戻すことを意味し、熊市の期間が大幅に延長されるだろう。下落シナリオの現時点での確率は約20%だが、リスク・リターンの非対称性が顕著である——$74,000のサポートが失守した場合、プログラム取引による損切りが踏みつけ式の売出しを誘発し、基本的ファンダメンタルズから導き出される妥当な範囲を越えた下落が発生する可能性がある。

総合的に見て、現在の市場は「マクロ的圧力テスト」と「機関化の深化」という二つの構造的転換期が重なり合う局面にある。債券市場の警鐘はまだ解除されておらず、$76,000~$75,000のサポート帯域は厳しい試練にさらされている。しかし、悲観的センチメントが極端化し、長期保有者が継続的にポジションを積み増し、採掘業界の転換ストーリーが持続的に展開されている背景のもと、市場の底打ちサインも徐々に蓄積されつつある。投資家はこの段階において、ポジションの柔軟性を維持し、無理な急騰追いかけや大量の底値買いを避けて、マクロ的転換点の到来を静かに待つべきである。FRBのプットオプションが再び有効化し、債券利回りが下降に転じたとき、暗号資産市場はより堅固なマクロ的基盤の上で新たな上昇を始めるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News