Bitget UEX 日報|米連邦準備制度(FRB)のトップ交代までカウントダウン;中東紛争で原油価格が上昇;アップルとサンディスクが決算発表

TechFlow厳選深潮セレクト

Bitget UEX 日報|米連邦準備制度(FRB)のトップ交代までカウントダウン;中東紛争で原油価格が上昇;アップルとサンディスクが決算発表

全体として、市場は「利下げ取引」から「地政学リスク+AIテーマ」主導へとシフトしており、短期的なボラティリティは高水準で推移する可能性があります。エネルギー価格が消費者支出および企業利益に及ぼす伝達効果、および連邦準備制度(FRB)の新議長指名が長期的な政策枠組みに与える影響について、注視することをお勧めします。

一、注目のニュース

米連邦準備制度(FRB)の動向

FRBが3回連続で金利を据え置き、内部の意見対立は過去34年で最高水準に達する

- FRBは市場予想通り金利を維持したが、反対票は前回の1票から4票へと増加。ミラン理事は25ベーシスポイントの利下げを主張し、3人の地区連銀総裁も緩和姿勢の継続に反対した。声明には、中東情勢の悪化による経済不確実性の高まりおよびエネルギー価格上昇によるインフレ加速への言及が新たに追加された。

- パウエル議長は記者会見において、5月15日に議長としての任期が満了した後も理事として留任し、新議長の業務を妨げないと明言。また、今後も「控えめな姿勢」を維持すると約束した。

- ウォッシュ氏のFRB議長指名が、上院銀行委員会で与野党対立の末、13対11の賛成多数で可決され、5月の本会議での最終承認への道筋が整った。

これは、インフレ圧力と地政学的不確実性という二つの課題に直面したFRBの慎重な姿勢を反映しており、短期的には金利動向がさらに不透明となり、市場における将来の利下げ期待の価格付けにも調整圧力が生じている。

国際コモディティ市場

中東紛争の長期化でエネルギー価格が上昇、米国のガソリン小売価格は2か月間で40%急騰し、4年ぶりの高値を記録

- 4月28日時点のガソリン小売価格は1ガロンあたり4.17ドルに達し、2月26日の紛争勃発前と比べて約40%上昇。消費者支出への直接的な打撃となっている。

- ホルムズ海峡の航行障害やUAEのOPEC離脱により供給懸念が高まっている。トランプ元大統領が以前に示唆した原油価格の下落予測とは裏腹に、彼の最近の強硬発言が市場のリスクプレミアムをさらに押し上げている。

- UBSはリチウム価格の予測を大幅に上方修正し、2027年の電池級炭酸リチウムの目標価格を4万2,000ドル/トン(前回比+47%)に引き上げた。その理由として、蓄電池・EV需要が供給を上回っていることを挙げている。

エネルギー価格の急騰は、インフレ圧力を一段と高めるだけでなく、貴金属および原油関連資産にも下支え効果をもたらすが、一方で世界経済成長の先行き見通しを抑制する可能性がある。

マクロ経済政策

トランプ氏がイランとの核交渉を電話で進めていると発言、60日間の戦争権限が間もなく期限切れに

- トランプ氏はホワイトハウスにて、米イラン間の対話が進展していると述べたが、同時にイランが核兵器開発を完全に放棄することを条件として強調。また、共和党議員の間では、イランに対する軍事行動の正式な議会承認が必要かどうかについて議論が始まっている。

- ウォッシュ氏の指名推進は、FRB指導部の交代が重要な局面に入ったことを示しており、彼が表明したバランスシート縮小(QT)および新たなインフレフレームワークは、長期的な金融政策枠組みに影響を与えるだろう。

地政学的緊張の緩和期待と政策移行期が重なり、短期的には一部のリスク資産の圧力が和らぐ可能性があるが、依然として不確実性が市場の感情を支配している。

二、市場の振り返り

コモディティおよび為替相場

- 現物ゴールド:4,560ドル/オンスまで下落。エネルギー価格上昇によるインフレ期待の高まりで下支えされる一方、ドル高が押し下げ要因となっている。

- 現物シルバー:ゴールドに連動して24時間で約1.1%下落、72ドル/オンス付近で取引されている。

- WTI原油:大幅上昇、100~108ドル/バレルの高値圏で推移。

- ブレント原油:同様に上昇し、111ドル/バレル付近で取引。地政学的リスクプレミアムが継続的に支配的。

- ドル指数:変動しながら上昇し、現在98.858。FRBの慎重な姿勢とリスク回避需要が支えとなっている。

暗号資産相場

- BTC:24時間で約0.36%下落、約76,100ドル。短期的には高値圏で横ばい推移。

- ETH:24時間で約0.79%下落、約2,265ドル。

- 暗号資産時価総額:24時間で約1%下落、約2.61兆ドル。

- 強制ロスカット(マージンコール)状況:24時間で合計約5.49億ドルが強制決済され、そのうちロングポジションが3.48億ドル。

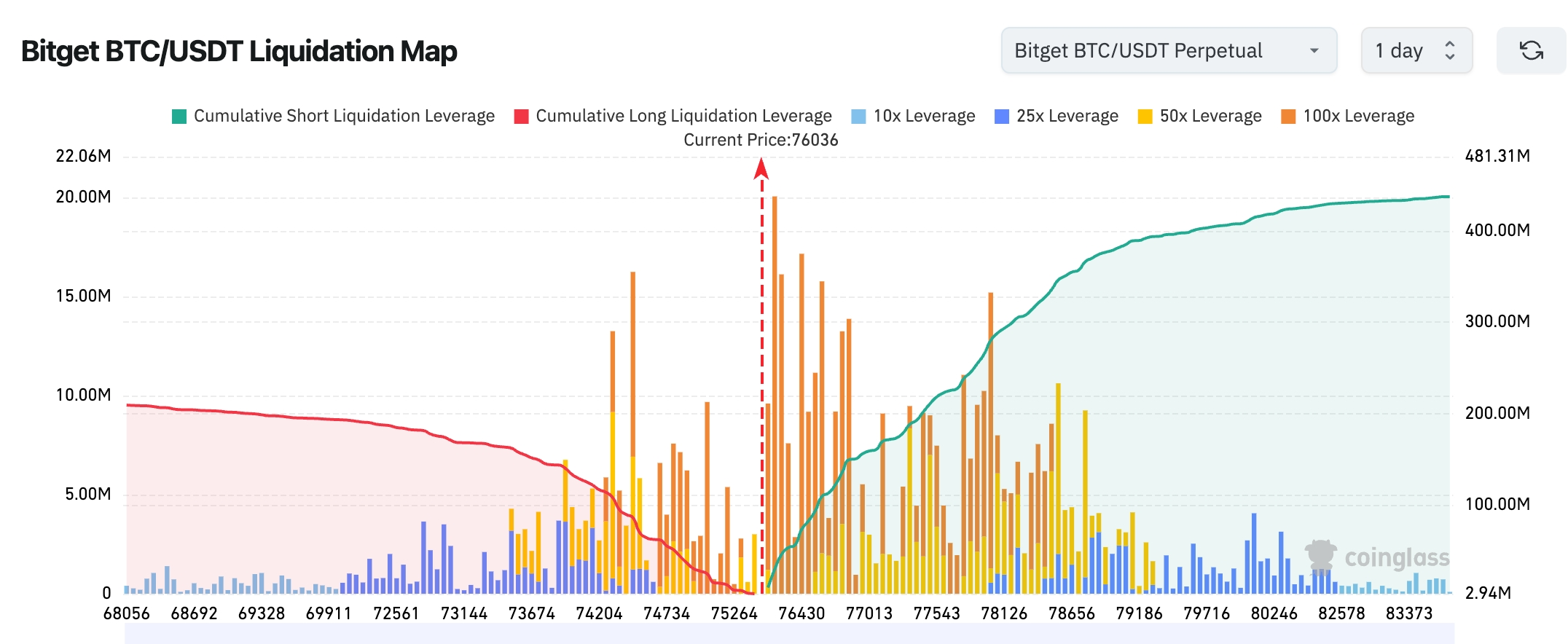

- Bitget BTC/USDT清算マップ:現在価格は約76,000ドル付近。ロング清算が集中しており、レバレッジ水準が高くなっているため、下方で清算が誘発されるリスクが存在。一方、価格上昇時には空売り清算が積み重なって「ショートスクイーズ」(空売りの強制決済による急騰)が発生する可能性があるが、短期的にはまず下方の流動性が放出された後に方向性が定まる可能性が高い。

- 現物ETFの純流入/純流出:BTC現物ETFは昨日約1,086万ドルの純流出、ETH現物ETFは約4,840万ドルの小幅な純流出。

- BTC現物/先物:現物市場で純流入1,921万ドル、先物市場で純流入4.39億ドル。

米国株式指数の動き

- ダウ工業株平均:0.57%下落、48,861.81ポイント。エネルギー費用の上昇と金利見通しの悪化を受けて、5営業日連続の下落。

- S&P500指数:0.04%下落、7,135.95ポイント。全体的に狭いレンジで推移し、防衛的セクターが支えとなっている。

- ナスダック総合指数:0.04%微上昇、24,673.24ポイント。ストレージおよび光通信関連銘柄が科技株の反発を牽引し、AI関連株の調整圧力を一部相殺した。

テクノロジー大手企業の動向

- NVIDIA(NVDA):209.25ドル(-1.79%)

主な要因:株価が過去最高水準に達した後の利益確定売りが発生。また、WSJが報じたところによると、OpenAIの収益およびユーザー数の伸びが予想を下回っており、AI関連資本支出の減速懸念が市場に広がり、半導体およびAI関連セクター全体が圧迫されている。 - Google(GOOGL):349.94ドル(-0.05%)

主な要因:4月29日(米国時間)の決算発表直前であり、投資家が慎重な観望姿勢を取っているため、変動幅は極めて小さい。 - Apple(AAPL):270.17ドル(-0.20%)

主な要因:4月30日の決算発表を控え、消費財需要およびAI機能の実装進捗について市場が慎重姿勢を示しており、軽微な調整が発生。 - Microsoft(MSFT):424.46ドル(-1.12%)

主な要因:OpenAIの主要パートナーとして、同社の成長目標未達成というニュースの直撃を受けている。また、決算発表直前のポジション調整期間でもある。 - Amazon(AMZN):263.04ドル(+1.29%)

主な要因:AWSクラウド事業におけるAI関連注文が堅調。Metaが大規模にAWS Gravitonチップを採用することを発表、Anthropicなど他社も追加契約を表明。これにより、クラウドおよびAI関連セクターが逆風の中でも強気に推移。 - Broadcom(AVGO):405.45ドル(+1.41%)

主な要因:AI向けカスタムチップの需要が旺盛で、Google、Meta、Anthropicなどとの複数の提携が実現。これにより、セクター全体の調整圧力を相殺し、高い耐久性を示している。 - Meta(META):669.12ドル(-0.33%)

主な要因:4月29日(米国時間)の決算発表直前であり、AI投資の収益性および広告事業の成長持続性について投資家が慎重姿勢を示し、わずかな下落となった。

全体の市場解釈:4月29日の米国株式市場において、テクノロジー関連セクターは分化した動きを示した。OpenAIの業績が予想を下回ったことが、AI関連テーマの短期的な調整を引き起こす主なきっかけとなった。一方で、AmazonおよびBroadcomは具体的なAI注文の獲得によって逆に上昇し、市場がAIの実際の商用化進捗に対して差別化された評価を行っていることを示している。投資家は、今週予定されている集中した決算発表を通じて、AI関連資本支出のペースを検証するサインに注目している。

セクター別の異常な動き

ストレージ関連銘柄が大幅上昇(複数銘柄が5%~45%超の上昇)

- 代表的な銘柄:Silicon Motion(慧榮科技)+45.8%、Seagate Technology(希捷科技)+11.1%、Western Digital(西部データ)+5.57%。

- 背景要因:AIサーバー需要の爆発と第1四半期決算発表前の市場の先行投資が重なり、半導体サプライチェーンの回復シグナルが明確に現れている。

フィラデルフィア・セミコンダクター指数(SOX)は2.35%上昇

- 代表的な銘柄:NXP Semiconductors(恩智浦)+25.55%、Intel(インテル)+12.1%。

- 背景要因:AIチップ需要の継続的拡大、およびストレージ・光通信関連セクターの連動上昇。

三、米国株個別銘柄の詳細分析

1.アルファベット(GOOGL)――第1四半期売上が予想を大幅に上回り、AIが全事業を牽引

概要:アルファベットの第1四半期売上高は前年同期比22%増の1,099億ドルと、予想の1,071億ドルを大きく上回った。純利益は非流動性株式投資の含み益を含めて前年同期比81%増の626億ドルを記録。CEOは、AIがすべての事業領域に浸透しており、検索量が過去最高を更新、Google Cloudの受注残高が前四半期比でほぼ倍増し4,600億ドルに達したと強調。また、Gemini有料ユーザーの月次アクティブユーザー数(MAU)は前四半期比で40%増加した。市場の解釈:機関投資家は、AIの商用化が加速していると判断しており、クラウド事業の受注残高の大幅増加は企業需要の強さを示している。決算発表後の株価は一時7%以上上昇し、市場がアルファベットのAIにおける競争優位性を高く評価していることがうかがえる。投資上の示唆:AIの収益化能力が予想を上回っており、今後のクラウド事業の営業利益率の改善に注目すべき。長期的なポートフォリオ配分価値は明確に高まっている。

2.アマゾン(AMZN)――AWS売上高の伸びは2年で最高水準だが、AI関連資本支出の圧力が顕在化

概要:アマゾンの第1四半期売上高は前年同期比17%増で予想を上回り、営業利益率は13%超へと新高を記録。純利益はAnthropicへの投資益を含めて前年同期比77%増。AWS売上高は前年同期比28%増、過去12か月間の不動産・設備投資は前年同期比160%増加。一方、フリーキャッシュフローは95%減少。第2四半期の売上高予想は予想を上回るが、利益予想はやや低めに設定されている。市場の解釈:アナリストは、AWSの受注残高とPrime Dayの期待が成長を支えていると指摘する一方、AI関連の巨額資本支出が短期的にキャッシュフローを圧迫していると分析。決算発表後の株価は3%以上上昇した。投資上の示唆:AIインフラへの投資は短期的にコストを押し上げるが、長期的にはクラウド市場におけるリーダー的地位を確固たるものにする。フリーキャッシュフローの反転ポイントに注目すべきである。

3.Meta Platforms(META)――第1四半期売上高は大幅増加も、資本支出増加が調整要因に

概要:Metaの第1四半期売上高は前年同期比33%増加したが、AIインフラ構築のための資本支出が大幅に増加。市場は短期的な利益率圧迫に対して敏感に反応している。市場の解釈:機関投資家の見解は分かれている。一部はAI投資が将来的な効率向上につながると見る一方、現時点での高額支出が評価を圧迫していると見る向きもある。投資上の示唆:AIアプリケーションの実用化ペースに注目すべき。長期的には広告事業とメタバースの「二輪駆動」戦略に十分な潜在力がある。

4.Western Digital(WDC)/SanDisk(サンディスク)――ストレージ関連銘柄が牽引、間近に迫った決算発表が材料

概要:ストレージ関連セクター全体が上昇し、Western DigitalおよびSanDiskの株価はそれぞれ5.57%および6.17%上昇。AIサーバー向けストレージ需要の高まりを市場が先行して織り込み、決算発表を控えた材料が明確に作用している。市場の解釈:機関投資家は、AIが牽引するストレージ需要の爆発を楽観視しており、第2四半期の業績予想が景気回復のさらなる確認となると予想している。投資上の示唆:AIハードウェアの基盤となるストレージ関連サプライチェーンは、短期的に豊富な材料を有しており、決算発表後の持続性に注目すべきである。

四、暗号資産プロジェクトの動向

1.チェーン上アナリストの監視によると、2020年に37.8ETH(当時1万3,700ドル相当)で103兆枚のSHIB(総供給量の17.4%)を購入した「最大の個人投資家」が、過去24時間で8,000億枚のSHIB(491万ドル相当)を取引所へ送金した。2021年の価格ピーク時には、保有していた103兆枚のSHIBは91億ドル相当であった。現在、その大部分の保有はまだ売却されておらず、依然として95.42兆枚(総供給量の16.2%)を保有、現在価値は5.88億ドルである。

2.Tether Investmentsは、Twenty-One Capitalとビットコイン・フィンテック企業Strikeおよび大手ビットコインマイニング企業Elektron Energyの合併を提案したと明らかにした。この合併は、同社の組織体制、資本配分および長期的な成長を強化することを目的としている。

3.テクノロジー大手Metaは、Stripeの支援のもと、一部のクリエイターに対し安定コインによる支払いサービスを開始した。対象はコロンビアおよびフィリピンの特定のクリエイターで、該当ユーザーは暗号ウォレットを登録することで、SolanaまたはPolygonブロックチェーン上でCircleが発行するUSDCトークンによる支払いを受け取れるようになる。

4.グレイスケールZcash信託(ZCSH)の4月の日平均取引量は約170万ドルと、前月比で倍増し、2025年1月以来の最高水準を記録した。ただし、2025年の最終2か月間の取引量には依然として及ばない。一方、プライバシー保護を活用するユースケースが構造的に継続的に拡大していることから、ZECの「シールド供給量(Shielded Supply)」は過去最高を更新し続けている。

5.ブルームバーグのデータによると、2025年初頭以降、予測市場プラットフォームPolymarketにおいて、1万を超えるウォレットが少なくとも1,000ドルの損失を被っており、同規模の利益を得たユーザー数の約2倍に相当する。全体として、ごく少数のトップアカウントを除けば、大多数のユーザーが損失を抱えており、累計純損失額は約1億3,100万ドルに達している。また、約半数のアカウントの損益は±10ドルの範囲に集中しており、小口投資家の全体的なリターンが限定的である一方、大口利益はごく少数のユーザーに集中していることが示されている。

6.イーサリアム財団は、2026年第一四半期に「エコシステム支援プログラム(Ecosystem Support Program)」を通じて、プロトコル開発、セキュリティ、ゼロ知識証明(ZKP)などのインフラ整備を重点的に支援する形で、複数分野のプロジェクトへ合計約985万6,000ドルの助成金を交付した。

五、本日の市場カレンダー

データ発表スケジュール

重要イベントの予告

木曜日(4月30日)

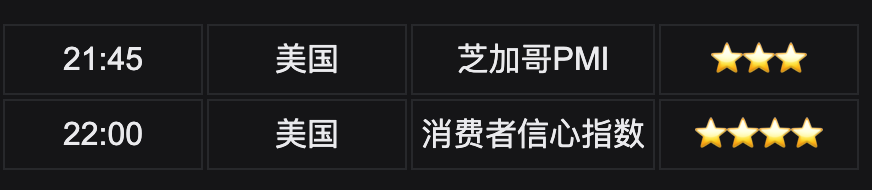

- 4月25日週の新規失業保険申請件数、3月PCE物価指数(FRBが最も重視するインフレ指標) ★★★★★

- Apple(アップル)が決算発表(米国時間4月30日終値後)★★★★★(「マグニファイド・セブン」最後の1社。AIおよびサービス事業の業績が注目される)

- その他:Eli Lilly(エリ・リリー)、Western Digital(ウェスタン・デジタル)は米国時間4月30日終値前、SanDisk(サンディスク)は終値後

金曜日(5月1日)

- 米国2025年第1四半期GDP(中東情勢が経済に与える実際の影響を初めて反映)

- ISM製造業PMI

- Chevron(シェブロン)、Exxon Mobil(エクソン・モービル)が米国時間5月1日終値前にQ1業績を発表

機関の見解:

複数の投資銀行アナリストは、FRB内部の稀に見る意見対立と中東の地政学的緊張によるエネルギー価格上昇が、今後の利下げ余地をさらに狭めることになると指摘。短期的にはドルおよび原油価格は引き続き下支えされると見られるが、同時にインフレ懸念も一段と高まると分析している。モルガン・スタンレーなどは、AI関連資本支出サイクルはまだ初期段階にあり、ストレージおよび半導体関連セクターは引き続き強気を維持すると予想。ゴールドマン・サックスは、現状の環境下でBTCおよびゴールドは「リスク回避+成長」の両方の属性を兼ね備えており、ETFへの資金流入は一時的な変動はあるものの、機関投資家の配置比率は変わっていないと指摘している。全体として、市場は「利下げ期待取引」から「地政学リスク+AIテーマ」主導へとシフトしつつあり、短期的にはボラティリティが高止まりする可能性がある。エネルギー価格が消費者支出および企業利益に及ぼす影響、およびFRB新議長の指名が長期的な政策枠組みに与える影響に注目すべきである。

免責事項:上記内容はAIによる情報検索に基づき整理されたものであり、人手による検証・公開のみを経ており、いかなる投資勧誘または投資助言を意図するものではありません。文中のデータには不正確さが含まれる可能性がありますので、最新の市場動向を必ずご確認ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News