ナスダック指数が低迷する中、電力株が次々と過去最高値を更新?AIの後半戦において、2026年の米国株式市場における送配電網の近代化投資マップを深層分析

TechFlow厳選深潮セレクト

ナスダック指数が低迷する中、電力株が次々と過去最高値を更新?AIの後半戦において、2026年の米国株式市場における送配電網の近代化投資マップを深層分析

計算能力の限界は、今回、電力になった。

2026年に入り、米国株式市場は極端な分断を呈しています。ナスダック指数はすでに4か月連続で新高値を更新できず、AI分野のリーディングカンパニー各社の評価額は、次回の利下げを焦って待つという窮地に陥っています。一方、市場の反対側では、工業、エネルギー、公益事業セクターの銘柄が「旧世界」の轟音の中で先行して突破口を開いています。

この分断は明確なシグナルを発しています。すなわち、AI競争はもはやアルゴリズム同士の戦いから、完全に物理的資源を巡る競争へと進化しました。2024年が「チップの年」であったなら、2026年は「送配電網の現代化元年」です。

現在、電力資産の価値再評価はもはや止められない勢いです。2023~2024年には市場が「脳」(チップ)を買い進めていましたが、2025~2026年には資金が「心臓と血管」(電力および送配電網)へと流れ始めています。

本稿では、投資家向けに米国における電力・送配電網産業の構造的変化、競争環境、およびそこに潜む機会を包括的に検証します。

RockFlowリサーチチームは、投資家が以下の3つの層に注目すべきだと考えます。すなわち、GEVを代表とする高マージンのソフトウェア・自動化層、イートンおよびシュナイダーを中核とする高確実性の設備製造層、そしてPWRを筆頭とするインフラ整備による恩恵を直接受ける企業群です。

1. AI需要の衝撃と米国送配電網の「老朽化問題」

過去数十年間、米国人はほとんど「電力不足」という言葉を忘れていたと言っても過言ではありません。21世紀初頭、LED照明の普及と米国環境保護庁(EPA)による「エナジースター」認証の義務化により、人口増加にもかかわらず、米国のエネルギー消費量は奇跡的に横ばいに推移しました。

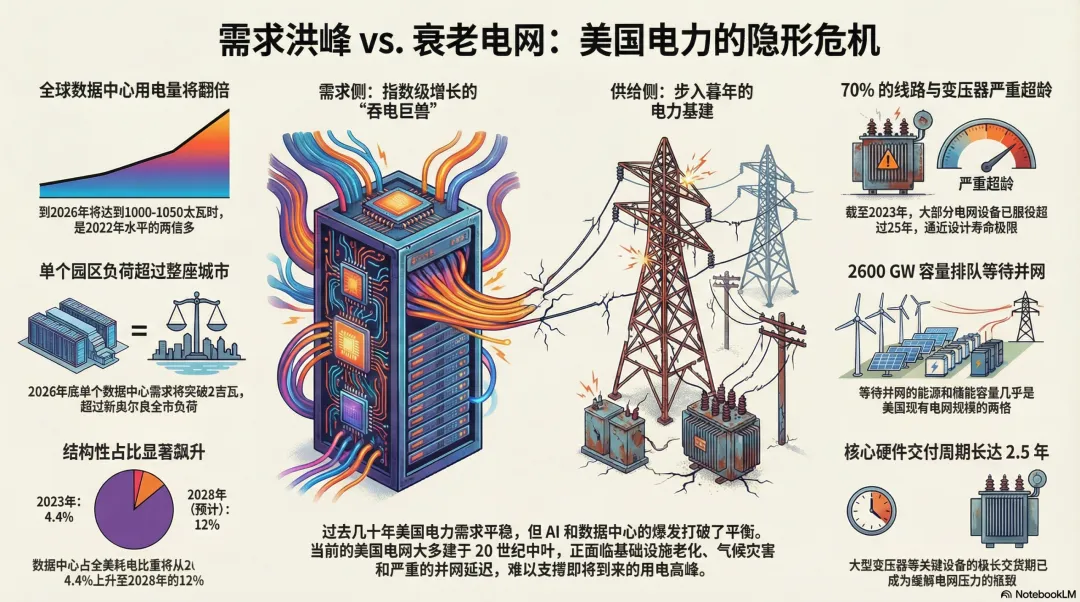

しかし、この停滞は2025年に完全に打ち破られました。大規模データセンターおよびAIアプリケーションの指数関数的成長に伴い、エネルギー需要曲線はほぼ垂直に跳ね上がるという急激な転換点を迎えました:

- 消費量の倍増:2026年までに、世界のデータセンターの電力消費量は1,000~1,050テラワット時(TWh)に達すると予測されており、これは2022年の水準の2倍以上に相当します。

- 都市規模の需要:2026年末までに、単一の独立型データセンター・キャンパスの電力需要は2ギガワット(GW)を突破する見込みです。これは中規模都市の電力負荷に匹敵します。

- 構造的シェア:2023年時点でデータセンターの米国電力消費に占める割合はわずか4.4%でしたが、2028年には12%に急上昇すると予測されています。

この「電力食らい虫」であるAIに加え、製造業の米国回帰および社会全体の電化(EV、ヒートポンプなど)も同時に負荷を押し上げています。電力業界は、かつて「ゼロ成長」が定説だった退屈な業界から、新たな急速拡大期へと突入しつつあります。

これと鮮烈な対比を成すのが、米国送配電網の「老朽化問題」です。

米国現行の送配電網は、AI時代を支えるために設計されたものではありません。むしろ、20世紀中頃の技術を継ぎ接ぎで補修した「縫合怪」のような状態です。

送配電網は主に発電、送電、配電の3つの部分から構成されていますが、現在の課題は以下の通りです:

- インフラの老朽化:2023年時点で、米国の送配電線およびトランスフォーマーの約70%が25年以上の稼働期間を経ており、大部分は1960~70年代に建設され、設計寿命の限界(50~80年)に近づいています。

- 気候変動が「最後の一撃」:2025年前半だけで数十件の数十億ドル規模の気象災害が発生しました。極端な高温による送電線のたわみやハリケーンによる送配電網の寸断は、地域規模の停電の日常化を招いています。

一方で、絶望的な「待ち行列危機」が進行中です。現在、既存送配電網の規模の約2倍に相当する約2,600GWの発電・蓄電容量が、系統連系を待って列をなしています。

大型トランスフォーマーの納期はすでに2.5年にまで延びており、2026/27年度にPJMインターコネクト社の顧客は、系統連系のボトルネックによって追加で35億ドルの容量コストを負担することになります。

2. スマートグリッドの再定義

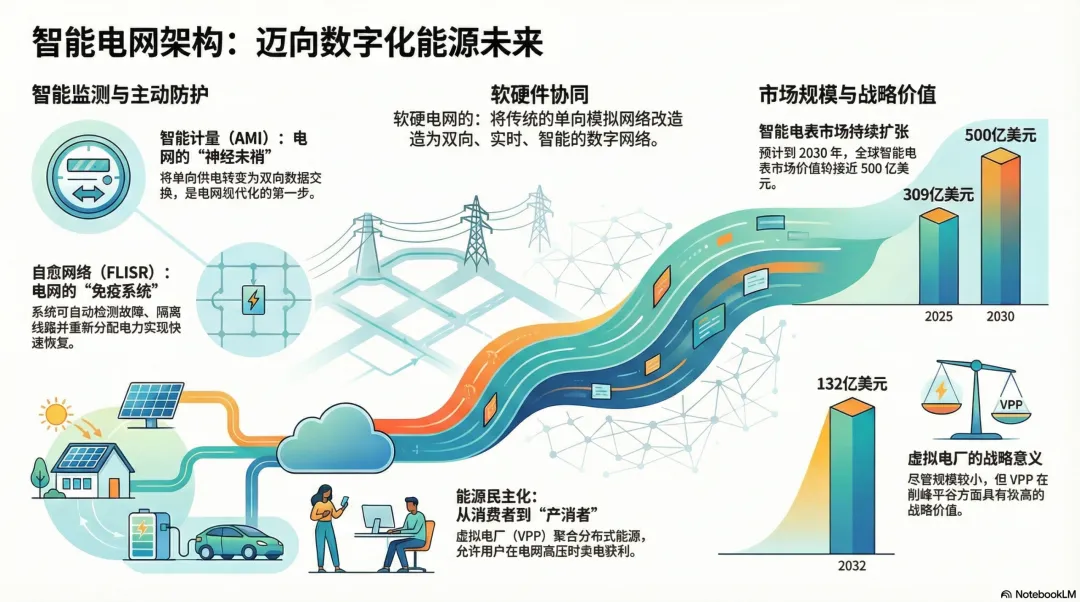

いわゆる送配電網の現代化とは、単に電線を何本か増やすだけの話ではありません。それは、従来の一方通行型アナログネットワークを、双方向・リアルタイム・スマートなデジタルネットワークへと変革することです。

神経末梢:スマートメーター(AMI)

高度計量インフラストラクチャー(AMI)は、現代化の第一歩です。これにより、単方向の電力供給が双方向のデータ交換へと変わります。その核となるのは、スマートメーターが無線周波数またはセルラー通信網を介してデータをシステムに送信することです。

統計によると、2025年の世界スマートメーター市場規模は約309億ドルで、2030年には約500億ドルに迫ると予測されています。

免疫システム:自動化・自律復旧ネットワーク(FLISR)

これは、受動的インフラから能動的インフラへの転換です。GE Vernovaなどの企業が開発したソフトウェアを活用することで、アップグレード後の電力システムは以下の機能を実現できます:

1. 自動検出:木々の倒壊やトランスフォーマーの爆発といった障害の正確な位置を特定。

2. 自動遮断:障害発生時に即座に故障区間を遮断。

3. 自動復旧:隣接するフィーダーから電力を正常エリアへ再配分し、「自律復旧」を実現。

エネルギー民主化:仮想発電所(VPP)

VPPは、クラウドベースのソフトウェアを用いて家庭用太陽光発電やEVバッテリーを統合・集約します。消費者はもはや単なる電力購入者ではなく、「プロシューマー(生産+消費者)」へと変貌し、電力需要ピーク時に余剰電力を売却して収益を得ることが可能になります。

細分化市場規模は数百億ドル程度に留まりますが、ピークカット・バリューフラットニング(需要平準化)という観点での戦略的意義は極めて大きいです。

3. この巨大なパイを誰が分け合うのか?

米国における電力・送配電網産業の業界特性および利益構造に基づき、RockFlowリサーチチームは関連企業を以下の4つの層に分類します:

ソフトウェアおよび自動化:知的「脳」

これは最も高いマージンと最も深いモアット(護城河)を持つ領域です。

- GE Vernova(GEV):GridOSプラットフォームを通じて、エネルギーのライフサイクル全体を調整します。GEの分割後、純粋な電力関連企業として誕生したGEVは、送配電網のデジタル化を牽引する絶対的リーダーです。

- シーメンス(SIEGY):先進的なSpectrum Powerシステムを有し、最新のGridscale Xプラットフォームが配電側のデジタル化基準を定義しています。

- アイトロン(ITRI):スマートメーター分野の王者。その「エッジインテリジェンス」製品は中央処理を必要とせず、停電をリアルタイムで検出できるため、配電網末端の「守護者」とも言えます。

設備製造およびパワーエレクトロニクス:重要な基盤

- イートン(ETN):配電設備の大手メーカー。ブレーカーからトランスフォーマーに至るまで、イートンの製品ポートフォリオは送配電網の現代化に必要なあらゆる物理的ノードをほぼ網羅しています。

- ABB:高圧機器および自動化分野の世界的専門企業。同社の記録的な受注残高は、主に送配電網の現代化プロジェクトによって支えられています。

- シュナイダー・エレクトリック(SBGSY):スマートグリッド技術およびマイクログリッドソリューションに特化し、データセンターのエネルギー効率最大化を支援するエンドツーエンドのエネルギーマネジメントソリューションを提供しています。EcoStruxureプラットフォームを通じてハードウェアとデジタル管理を深く融合させ、特にデータセンターおよびマイクログリッド分野で支配的地位を築いています。

エンジニアリング・調達・施工(EPC):建設者

- クアンタ・サービシーズ(PWR):北米の送配電請負分野における圧倒的トップ企業。最近AEPとの締結した720億ドル規模の巨額契約は、送配電網アップグレードのトレンドを最もよく示す事例です。

- マステック(MTZ):再生可能エネルギーの系統連系に特化。170億ドルの受注残高は、今後2年間の業績爆発を予告しています。

規制対象公益事業会社:守成の「管理者」

- ネクストエリア・エナジー(NEE):米国最大のクリーンエネルギー企業で、風力および太陽光発電に特化し、多数の再生可能エネルギー資産を保有。長期電力購入契約(PPA)を通じて大口顧客と密接に連携しており、安定した収益を確保しています。

- デューク・エナジー(DUK):広範な送配電網インフラを有し、複数のデータセンター集積地をカバーしています。送電および配電網の現代化改造により、データセンターに対して高効率・低損失の電力供給サービスを提供可能です。さらに、データセンターのグリーン電力需要に対応すべく、再生可能エネルギー発電への投資も進めています。

結論:電力資産の「価値再評価」はすでに始まっている

2026年、送配電網はもはや忘れ去られた「公益事業」ではなく、国家の安全保障およびAI競争の勝敗を左右するコア資産へと変貌しました。

RockFlowリサーチチームは、投資家にとって、ソフトウェア駆動型の自動化企業(GEV、ITRI)が最も高いプレミアム能力を有し、設備メーカー(ETN、ABB)が最も確実な受注可視性を有し、EPC大手(PWR)がインフラ整備による恩恵を直接享受する存在であると判断しています。

今後5年間、米国株式市場のアルファ(α)はもはやコードの中にのみ存在するわけではなく、一台一台のスマートトランスフォーマーが発する轟音の中にこそ存在するのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News