「老銭」が市場に参入し、暗号資産は急富の独占権を失いつつある

TechFlow厳選深潮セレクト

「老銭」が市場に参入し、暗号資産は急富の独占権を失いつつある

ベビーブーム世代が暗号資産をファンダメンタル面に押し戻している。

著者: Evanss6

翻訳: TechFlow

TechFlow解説: 暗号資産はかつて「100倍、1000倍」のリターン(ムーンショット)を狙える唯一の戦場だったが、2024年に伝統的金融機関(ベビーブーマー層)が大挙して参入したことで、この構図は完全に打ち破られた。著名な暗号資産研究者Evanss6氏は、暗号資産が過剰リターンの独占的地位を失っただけでなく、伝統的金融から持ち込まれたDCF(キャッシュフロー割引モデル)という評価基準を受け入れざるを得なくなったと指摘する。

AI、半導体、宇宙技術などの分野でも同様に高リターンが得られる現在、ファンダメンタルズを持たないアルトコインは市場から徐々に見放されつつある。本稿では、「感情主導」から「ファンダメンタルズ主導」へのパラダイムシフトを深く分析し、HyperliquidやLayerZeroといったプロトコルがいかに実際のキャッシュフローを通じて暗号資産の価値を再定義しているかを詳述する。

本文は以下

暗号資産はその優位性を失ったわけではないが、独占的地位は確かに失った。かつてはほぼ暗号領域にしか存在しなかった「ムーンショット」ともいえるリターンカーブが、今や至る所に現れている――半導体、AIインフラ、ストレージ、宇宙、そしてトランプ政権の次なるナラティブとして浮上するあらゆるテーマにおいてだ。かつては異なる暗号資産間を流動していた敏腕の資金も、収益獲得経路(Extraction Pipeline)の変化を目の当たりにして、他の分野へと移行する術を学んだ。一方で、DATs(トークン直接取引)やベビーブーマー層が供給を吸収し、初期プレイヤー(OGs)が夢見た1000倍リターンを事実上ロックアウトしている。そして彼らがやってきたとき、彼らは同時にDCF(キャッシュフロー割引モデル)も持ち込んだのである。

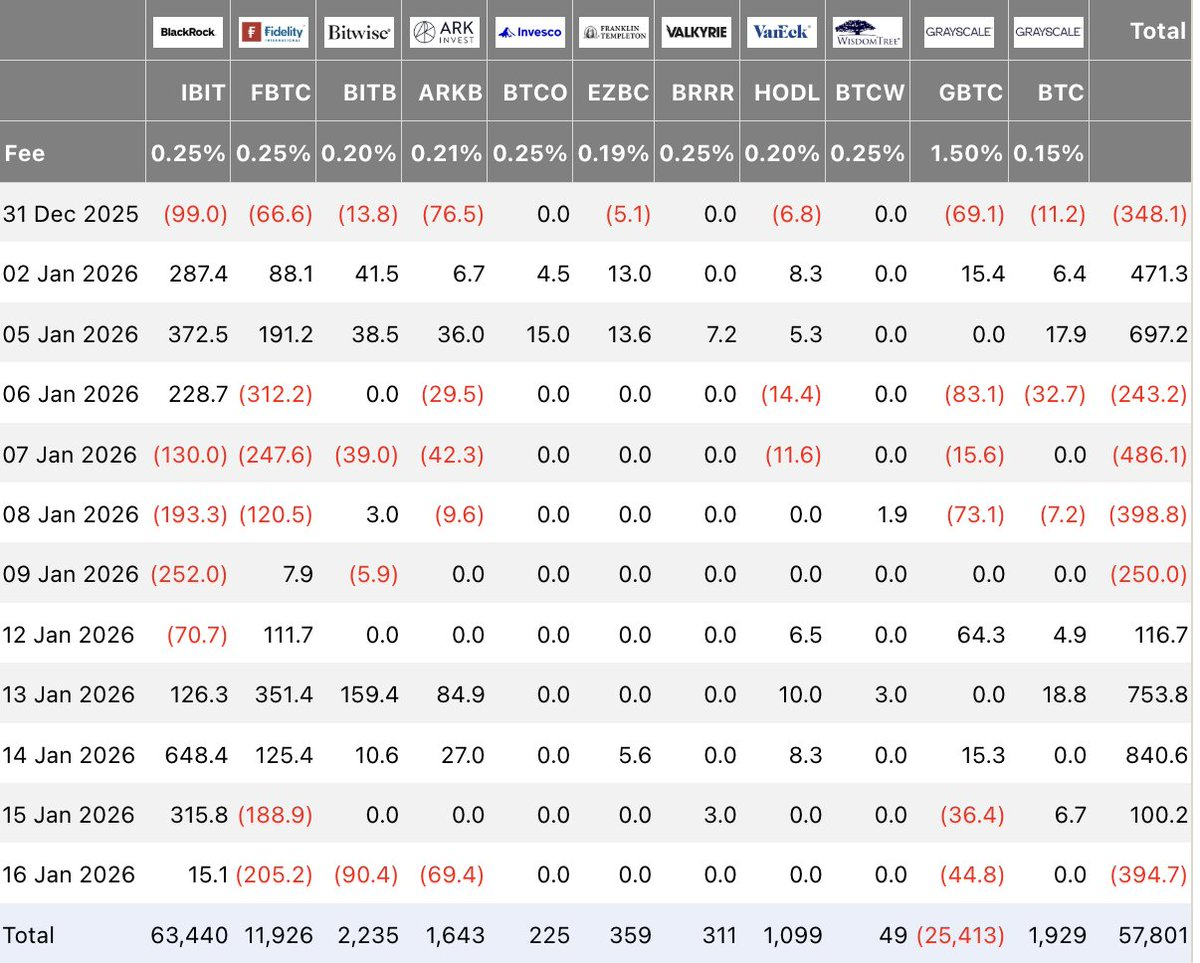

過去数年の暗号資産の圧倒的なトレンドは、金融化の単調な進行と、伝統的金融(TradFi)との融合の深化である。しかし、少なくとも数サイクル前からビットコインや暗号資産領域に身を置いた夢想家たちにとって、このような採用の度合いはかつて空想のように感じられたものだった。年金基金、企業、主権国家による蓄積について語られていた頃、初期のプレイヤーたちは自らのチップをそれらに投げ渡すことを夢見ていたのだ。実際に、ベライド(Blackrock)は史上最も成功したETFを立ち上げ、2年以内に630億ドル以上の純流入を達成した。

注釈:Farsideが提供するビットコイン(BTC)ETFの資金流入データ

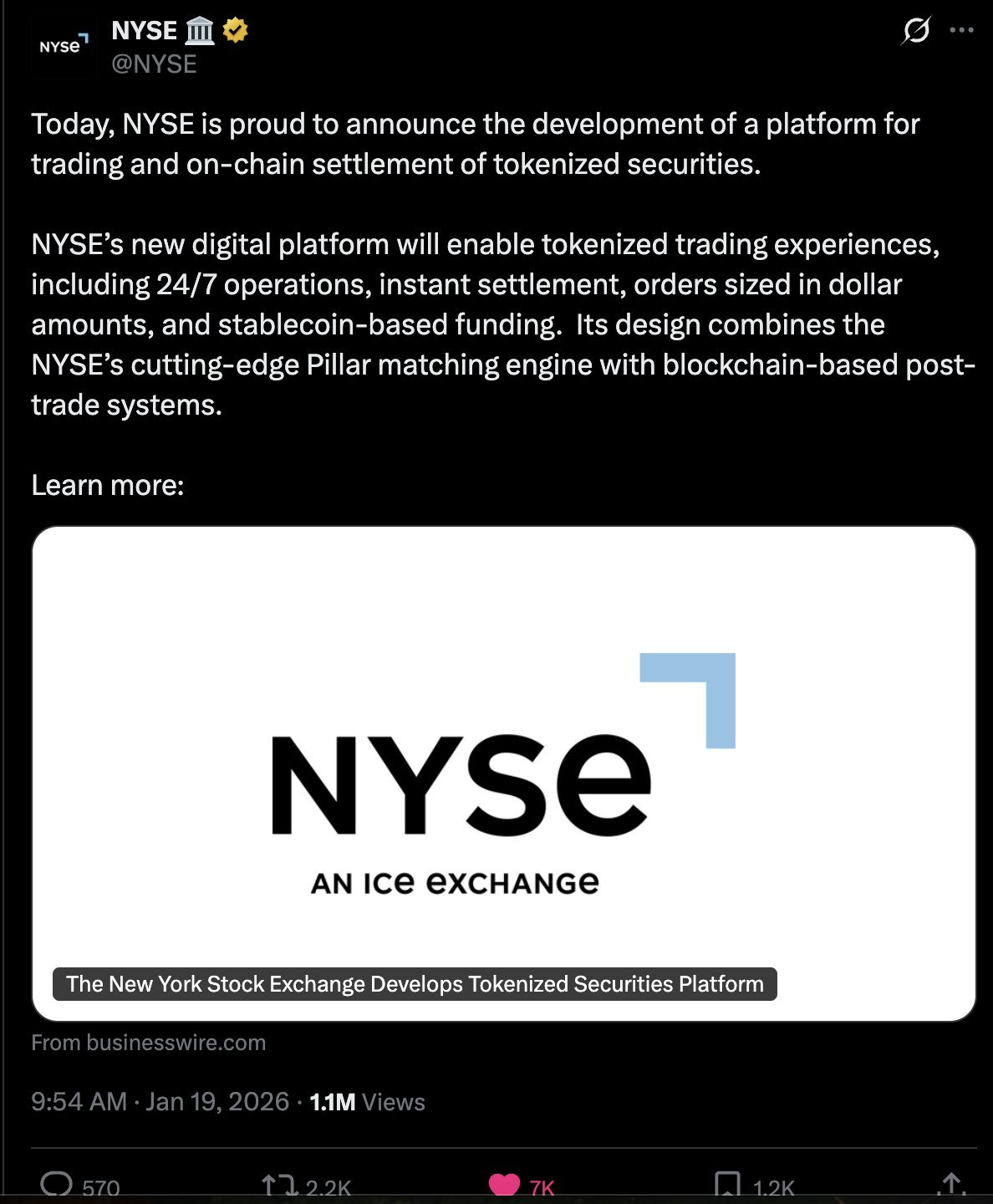

イーサリアム(Ethereum)とスマートコントラクトが2015年に登場したとき、焦点は「誰が買うか」から「暗号軌道上でまったく新しい金融システムを構築するか」へと移った。長年にわたり暗号分野は無数のアイデアに資金を提供してきたが、そのほとんどはどこかで破綻してしまった。それでも一貫して最も妥当だと考えられてきたのは、バックエンドの金融インフラ、すなわちDeFi(分散型金融)である。結論から言えば、10年後の今日、すべての大手機関がこれに参加しており、サービスをさらに深化・拡大させ続けている。つい昨日、ニューヨーク証券取引所(NYSE/ICE)は、即時決済に対応し、ステーブルコインで資金提供されるトークン化証券を24時間365日取引可能なプラットフォームを構築すると発表した。

注釈:インターコンチネンタル取引所傘下のNY証が、暗号インフラ上で24/7取引を開始する計画

2012~2016年の時代、トークンは非常に少なく、初期評価額も低かった。そのため、正しいプロジェクトを選べば、本当に極めて早期であったため、巨大な上昇余地が存在した。この非対称的な上昇余地こそが最大の魅力だった。成功事例の話が広まるにつれ、ますます多くの人々が現代版ゴールドラッシュに参加しようと押し寄せた。

暗号資産は成長した

この変化は、価格の変動性や市場センチメントなど、多くの側面で明らかになっている。とりわけ顕著なのは、過去のサイクルと比較して、今回のサイクルにおけるアルトコインの取引パフォーマンスが非常に不満足なものであることだ。

理由はいくつかある。例えば、トークン発行のハードル低下(ローンチパッド)、利益獲得ゲームのエスカレーション(低い流通量、高い完全希釈時時価総額(FDV)、そして人々がそれを入札することにあまり乗り気でなくなった時代精神)などだ。これらについては、以前の記事『PvEはない、愛してるだけだ』(There is no PvE I Love you)および『埋没コストの檻』(The Sunk Cost Cage)で言及している。リンクを以下に示す。

『埋没コストの檻』https://x.com/Evan_ss6/status/1940886721723302015

『PvEはない、愛してるだけだ』https://x.com/Evan_ss6/status/1935733564227616812

その結果、メジャー通貨以外では成功事例がほとんど見られない。特に注目すべきはHyperliquidであり、これは早期コミュニティに巨額のリターンをもたらした。また、私が後述する「ファンダメンタルズ回帰」の典型例でもある。0ドルから240億ドルの完全希釈時時価総額(FDV)/80億ドルの時価総額まで成長するという大きな成功を収めたにもかかわらず、現在のHyperliquidは過去最高値から約60%下落している。このような成功を可能にした主な要素は以下の通りである:

- 製品(ペルプス=永続的先物取引)に対する、報酬なしでも成立する真の需要が存在する。ユーザーは、投機やヘッジにとって流動性の良さが非常に有用だと認識している。

- 製品自体が非常に優れている。

- それに応じて、製品は着実な手数料収入を生み出す(ユーザーは支払う価値があると判断している)。

- 独自の、優れたトークンエコノミクス(投資家不在、チームによるロックアップ)を持っている。

- 製品から得られる収益が、リバウンド購入を通じて直接トークン保有者に還元される。

私は長年、暗号製品は単に「暗号だから」という理由だけで、同等のWeb2または伝統的金融(TradFi)製品と比べて10倍から1万倍の取引評価を受けると考えてきた。

私の主張は、ベビーブーマー層/伝統的金融の採用と、99%のアルトコインの将来性の低下が重なり、アルトコインが「雰囲気(Vibes)」や「希望と夢」ではなく、キャッシュフローといった従来のビジネス指標で競争せざるを得なくなる時代の到来を意味するということだ。暗号技術を使用していることに起因するプレミアムは大きく侵食されており、これは良いことである。

株式市場とローテーションするバブル

暗号資産はかつて非対称的上昇余地(asymmetric upside)の主戦場だったが、すでに株式市場へのローテーションが見られている。多くの暗号ネイティブたちが、精力を完全に伝統市場へと移している。責めることはできない。誰もが参加できるこれらの成功事例を見てほしい。

注釈:一般の小口投資家がNVIDIA(NVDA)、Carvana(CVNA)、Super Micro Computer(SMCI)、Seagate(SNDK)などの株式で得た非対称的上昇余地

投機的資金が、アルトコインよりも優れたリスク:リターンプロファイルを持つ領域(多くのAI関連株や貴金属など)に誘導される中、アルトコインを追う資金が減少するのは当然のことだ。バブル追跡者、あるいはGCRがかつて定義した「ムーンショット世代」(Generation Moonshot)は、個人の証券口座でさまざまなローテーションバブルに快適に参加できることをますます認識している。

注釈:ゲームストップ(Gamestop)の伝説から約1年後、ゲームのルールは明らかに変わった

これらのアルトコインが「おそらく価値がない」と断ずるのは正確ではないが、要は、多くの人々がBogleheads(堅実なインデックス投資家)のように規律ある下注と研究を行うのではなく、「最も速く走る馬」を追いかけ、迅速な資本蓄積と複利を得ようとしているということだ。

株式市場がますますゲーム化、注目度志向、ナラティブ志向になっていく傾向は、アルトコインが利益(earnings)といった真のファンダメンタルズで競争せざるを得なくなるもう一つの理由である。暗号資産は、もはやAI、ロボット、宇宙などの分野と比べて、すべての投機的・バブル追跡資本を吸い寄せるホットな業界ではなくなっている。資本がそれらを支える傾向が弱まっているため、ほとんどのものはゼロに近づき、捨て去られていくだろう。持続可能な利益を上げられる少数のものだけが生き残る。

変化

これらすべては、2009〜2021年に大多数の人々(成功者さえも)が採用してきた暗号資産の取引・投資手法とは異なるアプローチが必要であることを示唆している。より広い文脈では、伝統的金融とのより深い統合を通じて、暗号業界は「ベビーブーマー化(Boomerification)」を迎えている。BTC、ETH、SOL、金、NVDA、TSLA、GOOG、およびNYSEの他のあらゆる株式を同一口座で取引できる世界では、主権非依存の価値保存手段(SoV)トークン以外の資産にとって本当に重要なのは、評価を支える持続可能な手数料収入を生み出せるかどうかである。

こうした資産の存在は、2015〜2018年に提唱された「バックエンド金融インフラはスマートコントラクトの極めて優れたユースケースである」という見解を裏付けている。もしあなたがこの論理に引き続き投資したいと思うなら、「水を売る者」(ピック&シャベル=インフラ)に焦点を当てることが理にかなっている。あなたが盈透証券(IBKR)に投資できるように、取引関連活動で手数料を得る暗号プロトコルや製品に投資することもできるのだ。

こうした機会は小さくない。金融全体が暗号軌道へと完全に移行する未来を予見できるなら、その将来性に比べて多くの暗号プロトコルはまだ規模が小さい。

私は、投資機会を探すべき4つの垂直領域を特定している。それは(1) 取引所、(2) 借貸、(3) RWA(現実世界資産)、ステーブルコイン、およびトークン化資産(特に株式)、(4) インターオペラビリティ(相互運用性)である。

(1) と (2) については詳細に述べない。これらは自明であり、プレイヤーやプロトコル(Binance、Bybit、Coinbase、Hyperliquid、Lighterなど、およびAave、Maker、Morpho)が広く理解され、より成熟した状態にあると考えるためだ。しかし、(3) と (4) の機会については詳しく展開する。

RWA、ステーブルコイン、トークン化資産

ステーブルコインはここ数年で大きな注目を集めてきた。市場構造法案(Market Structure Bill)が今年中に可決されると予想される中、多くのプレイヤーが成長するステーブルコインの潮流に乗り遅れないよう動いている。多くの暗号ネイティブは、TetherやCircleといった大手がその恩恵を独占しているため、このトレンドへのアクセスが難しいことに不満を感じている。

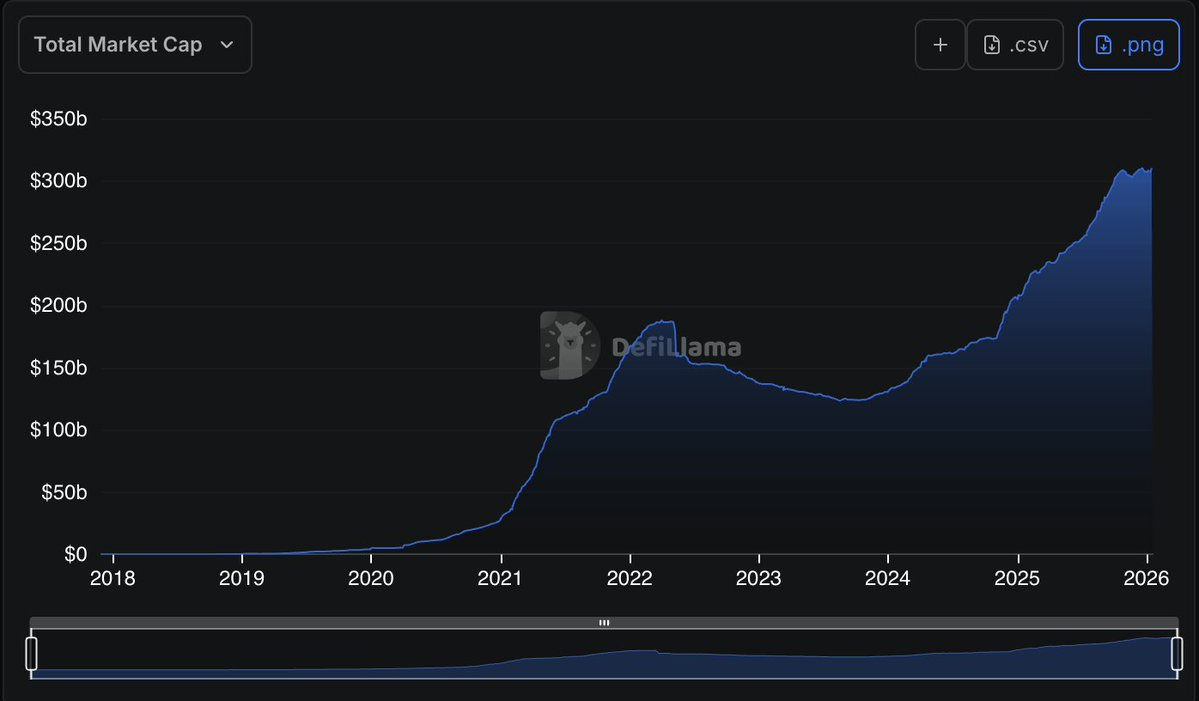

注釈:ステーブルコインの時価総額は2018年のほぼゼロから3110億ドルまで成長

もう一つ強く興味を惹かれるプロジェクトは、Compound創設者のRobert Leshner氏が設立したSuperstateである。残念ながら、現時点ではこのプロジェクトに投資ポジションを持っていない。私はこれを独自で興味深いと感じる。なぜなら彼らは、ランダムなラッパーワープロジェクトではなく、イーサリアムおよびソラナブロックチェーン上で真のトークン化株式を発行するための技術的・規制コンプライアンス体制を構築しているからだ。これにより、企業が暗号軌道上で真の株式を発行することが可能になり、IPOやその他資金調達の可能性も開かれる。このモデルは強力な投資家/パートナーと深い暗号ネイティブなリーダーシップを兼ね備えており、今後数年間でこの分野の主要プレイヤーとなるだろう。

インターオペラビリティ(Interoperability)とLayerZero ($ZRO)

全体として、これはかなり忘れ去られたセクターである。しかし、各機関が自社製品(ステーブルコインから取引所、ETF、構造型商品まで)を次々と立ち上げる中、これらすべてをユーザーフレンドリーに動作させるには、支配的な標準が必要になる。

以下の大半の情報はこのポッドキャストで確認可能:ポッドキャストリンク

他のインターオペラビリティプロトコルも存在するが、LayerZeroとその全チェーントークン(OFT)は、あらゆる指標で圧倒的な市場シェアを占めている。

まず純粋なテクニカル面から――レンジ整理を突破し、押し目をテストした後に反発。これは少なくとも2.30~2.50ドルを目指す良好なセットアップである。局所的な強さを示しており、今週上昇した数少ないトークンの一つであり、昨夜BTCが95,000ドルから92,000ドルに急落しアルトコインが集団下落した際も、完全に損失を回復した。デリバティブの資金レートもマイナスとなっており、これはリバウンド購入、Labs、長期保有者による現物買いの影響かもしれない。

注釈:高時間足(HTF)チャート

注釈:4時間足チャート

アルトコイン界隈で最もよくある問題の一つは、トークンのロック解除とともに、大量の投資家、チームメンバー、財団が売り浴びせ(blading)ることで価格が下落することだ。しかし、LayerZeroの状況は独特である:

- トークン分布のクリアリング: 退出を希望する投資家には退出を許した。例えば、a16zは2025年に追加で5500万ドル相当のトークンを購入し、3年間再ロックアップした。

- リバウンド購入: LayerZero Labs(LayerZeroネットワークの機能を通じて自立的に運営される独立実体)がトークンをリバウンド購入し、自社の貸借対照表に組み込んでいる(11月に1000万ドルを購入、今後も継続的に増やすと表明)。

- 割引拒否: DATs(トークン直接取引/割引譲渡)を一切行っていない。単純に、この価格帯で売却する気がないからであり、ましてや割引販売はありえない。内部関係者の売り出しはほとんどまたは全くなく、むしろ実質的な内部買増しが継続的な売り圧に取って代わっている。

- 事業統合: LayerZeroは最近、クロスチェーンブリッジ製品Stargateを買収し、製品ラインを統一した。現在、Stargateの収益は$ZROのリバウンド購入に使われている。

- 強固なキャッシュフロー: 現在、リバウンド購入は収益の50%を占めるが、数ヶ月後には100%に達する。創業者は、年末までに年率1億ドル規模の収益に到達すると予測している(上記ポッドキャスト36分付近参照)。現在の時価総額を考えれば、その半分の水準でも非常に魅力的である。リバウンド購入の詳細は以下で説明・記録されている:[リバウンド購入記録リンク]。

- 新たな成長曲線: 新しいすべての製品ラインの収益が$ZROのリバウンド購入に使われる。創業者は、複数の新製品を開発中であり、年間9桁のARR(年間繰返収益)の可能性があると示唆している。さらに、非常に大きな動きが控えており、具体的な内容は不明だが、ポッドキャスト内で伝統的金融に関連する可能性が示唆され、過去2.5年間に構築してきたものを2月10日に発表する予定である。

注釈:純粋な暗号方式で「発表に関する予告」をリリース

- フィー・スイッチ: LayerZeroのフィースイッチ投票は6月に再び開催される。今回は成功しないかもしれないが、将来的にはすべてのLayerZeroメッセージにわずかなコストが課され、数百億回の取引で積み重なり、既存のリバウンド購入源を補強する可能性がある。

- マクロ的ロジック: 私の大きな仮説は「暗号業界のベビーブーマー化」、つまり暗号が伝統的金融に接近していくことだ。LayerZeroはインターオペラビリティ分野で圧倒的な市場シェアを持つ。私が予想する完全に「ベビーブーマー化」された暗号バージョンが進展する中で、インターオペラビリティは明らかに「水を売る(ピック&シャベル)」ビジネスの好例である。また、ステーブルコインとの相関性も強い。

- フライホイール効果: 現在の流通量と内部からの売り出しの欠如を考慮すれば、リバウンド購入のフライホイールはすぐに非常に顕著になる。トークンのロック解除は数か月間価格に影響していない。

リセット

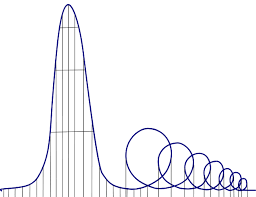

善し悪しは別として、暗号資産は以前よりずっと退屈になった。ミームコインや代替L1(Alt L1)は、2021〜2024年のような勢いを持たない。優れたペルプスDEX(分散型取引所)ですら、「安楽死コースター」パターンに陥っているように見える。

注釈:各サイクルごとにピークが低くなっている

未発見の何か(おそらくAIネイティブな何か)に期待できる余地はあるかもしれないが、私のベースラインシナリオはそれほどロマンティックではない。次世代の成功する暗号製品は、「新しい流行(Meta)」を救世主のように迎える「戦場ネズミ(trench rats)」にとっては魅力的ではないだろう。それらは退屈なものになるが、ベビーブーマー層にとっては魅力的だ――なぜなら、それが儲かるからだ。これがベビーブーマー層が来たときに起こることなのだ――彼らは「雰囲気」を買わない、彼らは「キャッシュフロー」を買う。このような世界では、唯一の論理は、主権非依存のSoV候補(BTC+おそらくプライバシーコイン)と、取引および関連活動から利益を得る業界の「水を売る者」にポートフォリオを配置することである。

「ムーンショット世代」は消滅したわけではない。ただ一時的に姿を消しているだけだ――暗号資産が何か本当に新しく有用なものを通じてもう一度自分自身を証明したときに、再び活発化するだろう。

開示: 本稿には投資助言は含まれず、いかなる製品/プロジェクトの推奨を意味するものでもない。執筆時点で著者は$ZROおよび$HYPEのポジション、並びに各種プライベート投資を保有している。すべてのポジションは変更される可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News