Hotcoin Research|今回のブルマーケットは終了したのか?ビットコイン4年周期における「変化」と「不変」を深く解説

TechFlow厳選深潮セレクト

Hotcoin Research|今回のブルマーケットは終了したのか?ビットコイン4年周期における「変化」と「不変」を深く解説

本稿では、今回のビットコイン半減期における市場の動向を分析し、そのサイクルの変化とその原因について考察する。

一、序論:サイクルの「変化」と「不変」

ビットコインは約4年ごとに新規供給量が半減する仕組みとなっており、このメカニズムが暗号資産市場のサイクルを形作ってきた。しかし、2024年4月に4度目の半減期を迎えた後、ビットコイン価格および暗号資産市場全体の動きは過去とは異なる新たな特徴を見せている。過去の経験則では、半減期は熊相場の底値を示唆し、その後約1年以内に新たな強気相場のピークを迎えるとされる。だが2024–2025年の今回のサイクルは多くの投資家にとって困惑の対象となった――確かにビットコイン価格は過去最高値を更新したものの、かつてのような大衆的熱狂は見られず、むしろ上昇は緩やかでボラティリティも収束しており、「4年サイクル」が機能しなくなったのではないかという疑念を抱かせる結果となっている。

では今回のサイクルにはどのような違いがあり、従来の4年サイクル理論のうち何が依然として有効なのか? なぜ今回だけ周期のテンポが変わったのか? 宏観環境の激変、機関投資家の流入、個人投資家の感情の冷え込みといった複数要因が絡み合う中で、ビットコインの今後の行方はどうなるのか? 本稿では、今回のビットコイン半減期サイクルにおける市場動向を分析し、サイクルパターンの変化とその原因を探るとともに、2025年末から2026年にかけての価格トレンドを展望し、投資家にとって包括的かつ洞察に富んだ分析を提供することを目指す。

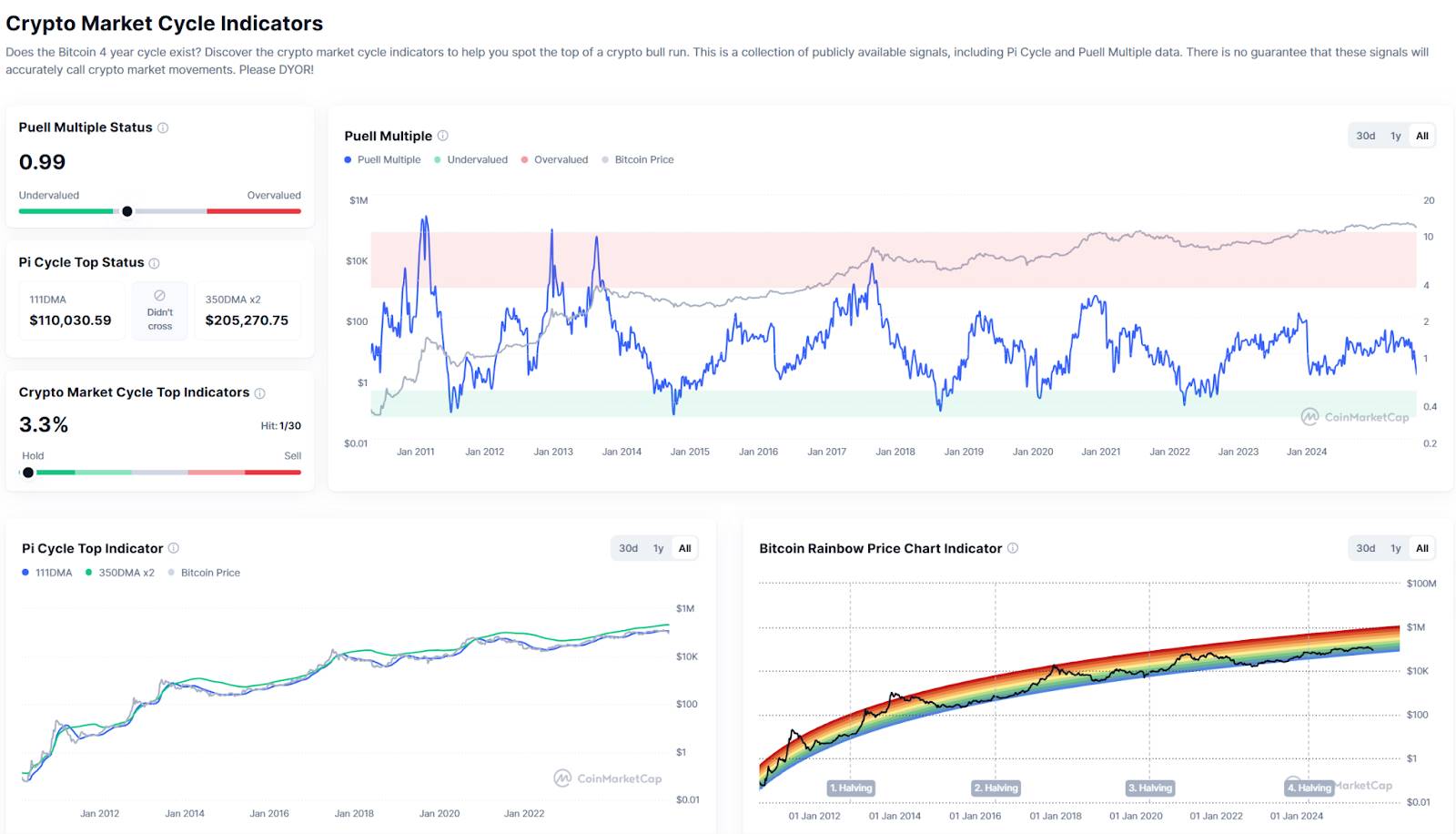

二、今回のビットコイン半減期サイクルの動向と特徴

出典:https://coinmarketcap.com/charts/crypto-market-cycle-indicators/

2024年4月19日、ビットコインは4度目のブロック報酬半減を完了し、報酬は6.25BTCから3.125 BTCへと減少した。過去のサイクルパターンでは、半減期は通常熊相場の終盤に起こり、その後12〜18ヶ月以内に市場が強気転換する。しかし2024–2025年の展開は、過去の繰り返しでもありながら、明確な「違い」を持つ特徴を呈している。

-

価格動向の概観:新高値は出現したが、上昇は鈍い。半減期当日のビットコイン価格は約6万4000ドル前後で推移していた。その後数ヶ月間、価格は上下動しながらも徐々に上昇傾向を維持。2024年11月中旬に9万ドルを突破し、米国大統領選挙の結果確定や好材料の連続を受け、同年12月5日に10万ドルの大台を突破、当時の過去最高値を記録した。2025年に入るとさらに上昇を続け、10月6日に約12万6270ドルの史上最高値に到達した。このピークは半減期から約18ヶ月後に登場しており、表面上は過去のサイクルと類似している。しかし、今回の上昇は比較的緩慢で温和であり、過去のサイクル後半に見られた指数的な爆発的上昇はなかった。2022年の熊相場最安値(約1万5000ドル)からの上昇率は約7〜8倍である一方、2024年の半減期時点(約6万4000ドル)からの上昇は2倍未満にとどまった。これに対して、2017年の強気相場では最安値から約20倍、2021年も約3.5倍の上昇を果たしている。明らかに今回の価格上昇の勾配と規模は大きく抑制されており、「緩やかな強気相場(スローバル)」の特徴を示している。

-

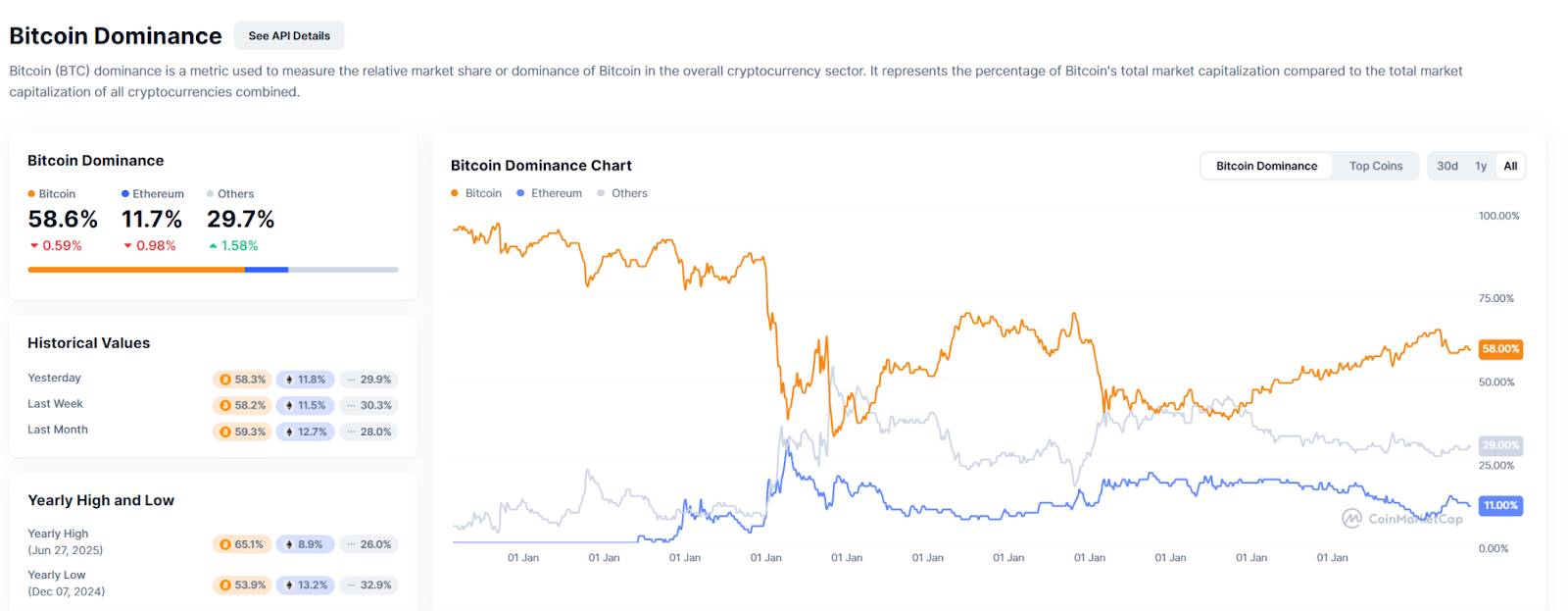

市場心理とボラティリティ:熱狂の不在、ボラティリティの低下。価格が次々と新高値を更新する中でも、かつてのような大衆的熱狂は見られなかった。2017年末と2021年末の強気相場ピーク時には、一般大衆が仮想通貨の話題で盛り上がり、アルトコインが百花繚乱の状態だった。しかし今回は、ビットコインが10万ドルを超えたにもかかわらず、大衆の反応は比較的冷静であり、2017年の追高ブームや2021年のNFT、ドージコインのような社会現象は生まれなかった。オンチェーンデータによれば、今回の強気相場では資金がビットコインなどの主要通貨に集中しており、時価総額比率が一時60%近くに達した。一方、投機性の高いアルトコインは回復力が弱かった。市場のボラティリティも顕著に低下しており、年間ボラティリティは当初の140%超から徐々に低下。2025年下半期の調整局面では短期的にボラティリティが高まったものの、過去のような激しい過山車相場はなく、全体として抑制された穏やかな上昇が続いた。

-

多段階の穏やかな上昇、そして「最終突撃」の不在。注目すべき点は、2024–2025年の強気相場の頂点が一度のバブルではなく、段階的に形成されたことだ。2024年末から2025年上半期にかけて、ビットコインは10万ドル付近で何度も抵抗を受け調整した後、再び高値を更新した。1月にはMicroStrategyが大量購入を発表し、価格が10万7000ドルに達した。8月の高値後、米国のインフレ指標(PPI)が予想を下回った影響で、価格は12万4000ドルからすぐに11万8000ドル以下に下落した。10月初旬に最後の押し上げで12万6000ドルに達したが、過去のサイクルで見られたような「最後の狂乱」は起こらなかった。高値をつけた直後、売り圧力が連続し、6週間で約30%下落し、11月中旬には7ヶ月ぶりの安値である約8万9000ドルまで下げた。つまり、今回の強気相場は価格が繰り返し新高値を更新したものの、爆発的な加速はなく、上昇過程は静かだったが、終了時の下落は急激かつ鋭かった。

-

4年サイクルのリズムは部分的に一致:底値から頂点までの時間枠。今回の相場は多くの点で「異常」に見えるが、時間軸と進行経路に限って言えば、従来の「4年サイクル」の輪郭に何とか合致している。2022年末にビットコインは約1万6000ドル前後で底打ちしており、これは前回のピーク(2021年11月の6万9000ドル)からちょうど1年後だった。2024年4月の半減期は熊相場の終焉を示すものとされ、その約18ヶ月後(2025年10月)に今回のピークを迎えたことは、歴史的に見て2013年、2017年、2021年の各強気相場のピークと半減期との間隔と類似している。したがって、「半減→強気相場→頂点→調整相場」という大枠の構造において、今回のサイクルは完全に外れてはいない。ある分析が指摘するように、「2024年4月の半減期から2025年10月の12万5000ドルの新高値まで、約18ヶ月を要した。この経路だけを見れば、依然としてサイクルパターンに沿っていると言える:半減期が底値を示し、約1年後に頂点を迎え、その後調整期に入る」。

以上のように、今回の半減期後の市場は価格が確かに新高値を更新し、大まかな時間枠も予想と一致しているが、相場の質感や参加者の体感は明らかに過去とは異なっている。そのため、ビットコインの伝統的な4年サイクル説が失効したのではないかと、多くの投資家が疑問を抱き始めている。では、従来のサイクル理論のどの部分がまだ有効で、どこが変化しているのか。

三、4年サイクル理論、まだ通用するのか?

表面的には混乱が見られるが、深く分析すると、ビットコイン「4年サイクル」の核心的論理は完全には消えていない。半減期による需給変化は長期的に価格上昇を支えており、投資家の貪欲と恐怖の心理サイクルも依然として周期的に繰り返されている。ただ、今回の表現はより穏やかになっている。

-

供給収縮の長期的効果は依然存在。ビットコインは4年ごとにブロック報酬が半減することで、新規供給量が継続的に減少する。これが過去すべての強気相場の基本的背景だった。現在、ビットコインの総供給量は上限の94%に迫っているため、毎回の半減による供給減少のマージナル効果は小さくなっているが、「希少性」に対する市場の期待は依然として存在する。過去のサイクルでは、半減期後に長期的な価格上昇が確信され、保有(ホッディング)を選択する投資家が多かった。今回のサイクルも同様で、2024年4月の半減により新規発行量が1日あたり900BTCから450BTCに減少したが、価格が大きく変動しても、大多数の長期保有者は売却せず保有を継続した。これは、供給収縮による市場への緊縮効果が依然働いていることを意味する。ただし、需給バランスの価格押し上げ力は以前ほど強くはない。

-

オンチェーン循環指標は依然としてリズムに従う。ビットコイン投資家の行動は依然として典型的な「蓄積→利確」サイクルを示しており、多くのオンチェーン指標も周期的な変動を続けている。例えば、MVRV(時価総額/実現価値比率)は熊相場末期に1を下回り、強気相場では過熱ゾーンまで上昇する傾向がある。2024年の強気相場ではMVRVは最大で約2.8に達し、2025年初頭の調整期には再び2を下回った。SOPR=1は牛熊の分水嶺とされ、1を下回ると多数の投資家が損切り売却をしていることを示し、1を上回ると利益確定売却が支配的であることを意味する。2024–2025年の強気相場期間中、この指標は大部分の期間で1以上を維持しており、過去の強気相場と一致している。また、短期保有者と長期保有者の資金比率を示すRHODL指標も、2025年にサイクルの高値に達し、市場構造が後期段階にあり、天井圏にある可能性を示唆している。総じて、MVRV、SOPR、RHODLといった代表的なオンチェーン指標は依然として固有のサイクルに従って動いており、数値の絶対レベルは変化しても、投資家の貪欲-恐怖の心理サイクルはオンチェーン上で類似の軌跡を描いている。

-

歴史データ:リターンの逓減はあるがトレンドは維持。よりマクロな視点から見ると、各サイクルのピークリターンが逓減することは、市場規模の拡大に伴う必然的な現象であり、サイクルの消失を意味しない。過去のピークリターンは確かに逐次低下している:2013年は前回ピーク比で約20倍、2017年も2013年末比で約20倍、2021年は2017年高値比で約3.5倍だった。今回のサイクルでは、2021年の6万9000ドルから2025年の12万5000ドルまで、約80%(0.8倍)の上昇にとどまった。リターンの逓減は自然な現象である:市場規模が大きくなるほど、新規資金のマージナルプッシュ力は弱まるため、価格上昇率の収束は成熟市場の当然の帰結であり、サイクルが無効になった証拠ではない。

まとめ:従来の4年サイクルの根本的駆動力(供給収縮、投資家行動パターン)は今回のサイクルでも機能しており、半減期は依然として需給の転換点をもたらし、市場は「恐怖→貪欲」のサイクルに従っている。しかし同時に、一連の新しい要因がサイクルの「表層的形態」を攪乱・書き換えつつあり、その外的リズムを捉えにくくしている。

四、サイクルの不均衡の真実:変数の増加とナラティブの断片化

もし半減期サイクルの内在的論理がまだ生きているとするならば、なぜ今回の相場はこれほど読みづらいのか? 根本的な理由は、かつて市場を主導していた単一のリズム(半減期主導)が、現在では複数の力によって乱されているためである。これらの要因が相互作用し、複雑な新格局を形成している。

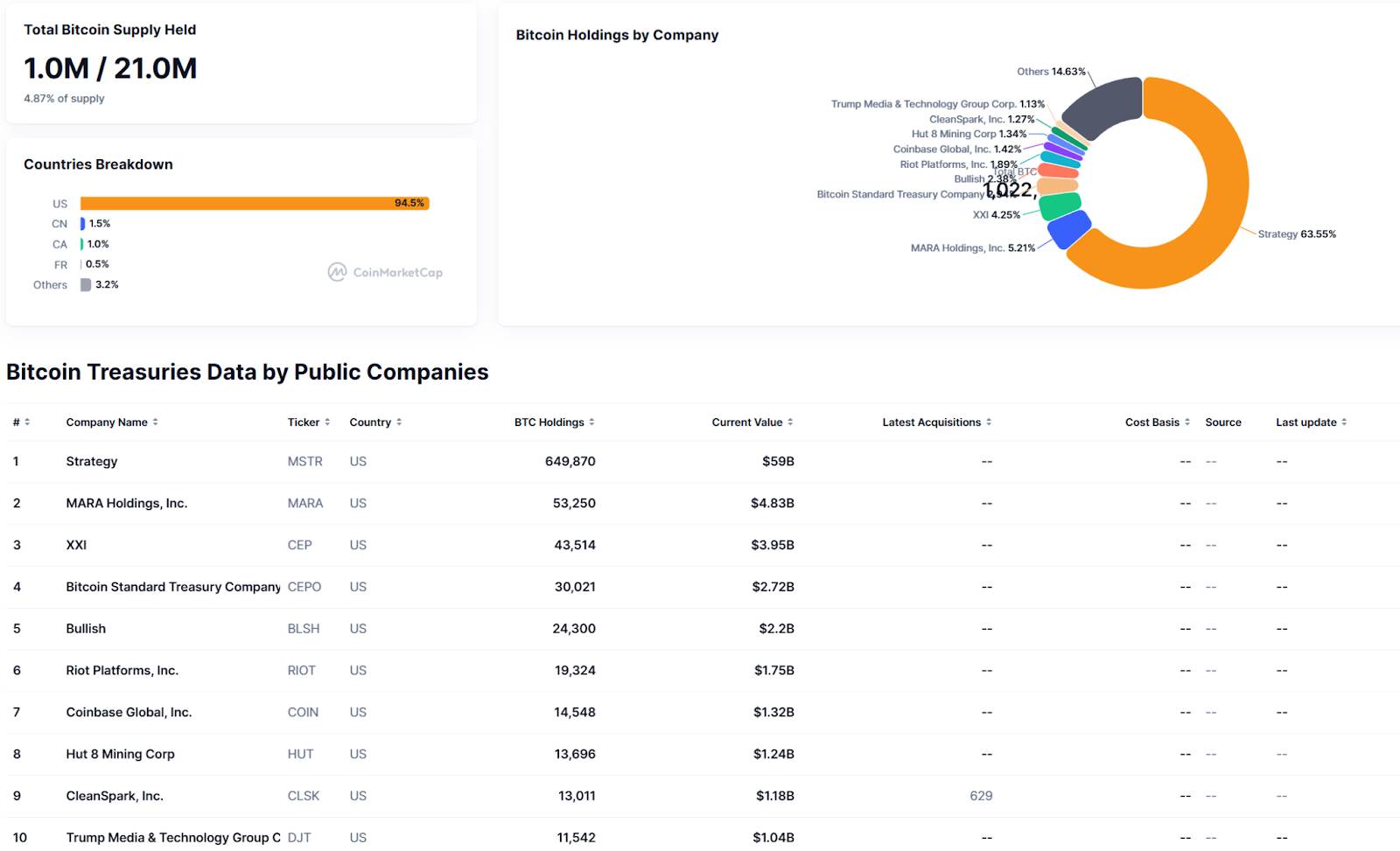

出典:https://coinmarketcap.com/charts/bitcoin-dominance/

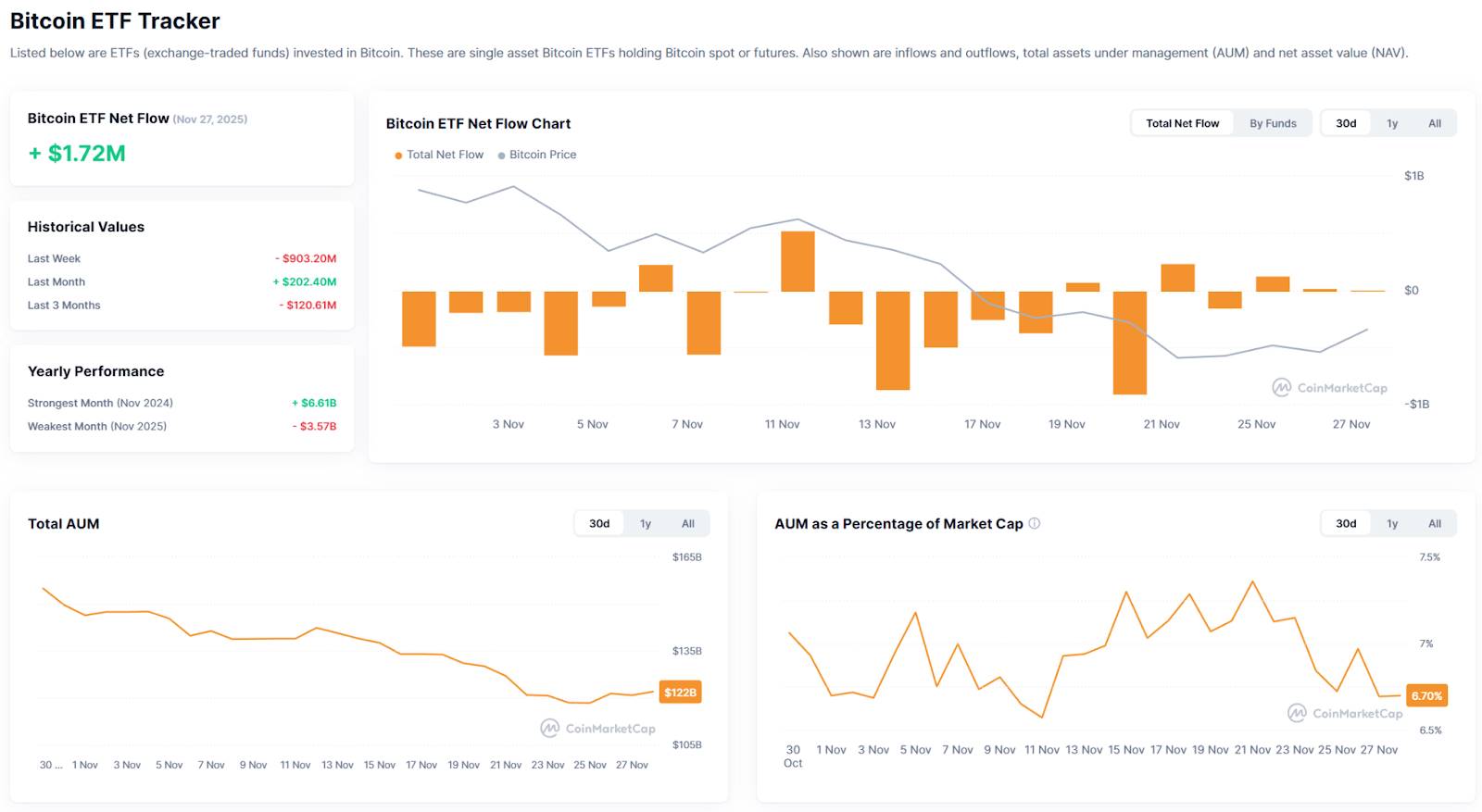

1. ETFと機関資金による構造的衝撃。2024年以降、米国でビットコイン現物ETFが承認され、順次上場した。これらのETFは機関資金を大量に引き入れ、それまで個人投資家とレバレッジ資金が中心だった市場ルールを変え、大規模な新規資本をもたらした。2025年10月時点で、米国に上場しているビットコインETFの純資産総額は1760億ドルに達している。機関資金の参入は価格上昇を促進するだけでなく、市場の安定性を高めた。データによれば、ETF投資家の平均取得コストは約8万9000ドル付近にあり、この価格帯は市場にとって有効なサポートラインとなっている。しかし、市場の一方的な感情が逆転した場合、大量のETF保有が売り圧力となり、前例のない流動性ショックを引き起こす可能性がある。2025年10月下旬以降、マクロ的な逆風が強まり、機関資金が大規模に撤退した。10月10日以降、米国ビットコイン現物ETFは累計で約37億ドルの資金流出を記録しており、そのうち23億ドルが11月に集中している。つまり、ETF時代の市場構造は「より安定だが、より脆弱」である。緩やかな強気相場ではボラティリティが低下するが、重要なサポート(例:平均コスト8万9000ドル)が崩れると、踏み売りによる急落がより激しくなる。

出典:https://coinmarketcap.com/etf/bitcoin/

出典:https://coinmarketcap.com/charts/bitcoin-treasuries/

2. ナラティブの断片化とテーマの高速交代。前回の2020–2021年の強気相場では、DeFiやNFTが一貫したメインストーリーとなり、資金がビットコインからハイリスク資産へと秩序立てて移動した。しかし、今回の市場はテーマがバラバラで一過性の特徴を持っている。ナラティブの交代が早すぎることで、資金が頻繁に移動し、特定のセグメントに長期間留まることができず、従来の「ビットコイン→アルトコイン連動上昇」の法則が崩れた。2023–2025年を振り返ると、いくつものテーマが登場したが、全期間を通じて続く強力なメインストーリーは欠けていた:

-

2023年末–2024年初頭:ビットコインETF承認の期待が市場を活性化させ、それに続いてビットコインのオーディナル(Ordinals)銘文ブームが起きた;

-

2024年中盤:ソラナエコシステムが急成長し、一部のミームコイン(ドージなど)が短期的に流行;

-

2024年末–2025年初頭:AI関連の概念が交錯して炒められ(AIミーム、AIエージェントなどが話題に);

-

2025年:InfoFi、バイナンスミーム、新型パブリックチェーン、x402などが局所的に人気を集めたが、いずれも持続期間は短かった。

セクターの高速ローテーションは、資金が短期的なトレンドを追い求め、定着しないことを意味する。その結果、アルトコインセクター全体の爆発的上昇は起きなかった。多くの中小型コインは早期に天井をつけ下落し、ビットコインは上昇幅が大きくなくても時価総額占有率で優位を保ち続けた。このような「断片化した相場」により、強気相場後期に広範な熱狂が生まれなかった。そのため、今回の強気相場のピークは、暗号資産エコシステム全体の急騰ではなく、ビットコイン自身の着実な上昇の中で迎えられ、比較的「静かな」ものとなった。

3. 自己実現的サイクルの早期完結。 「4年半減サイクル」が広く知られるようになったことで、市場参加者の行動自体がサイクルのリズムを変え始めた。誰もが半減後に価格が上昇すると知っているため、事前にポジションを構築し、ある程度上昇したら先回りして利確する。多くのベテラン投資家は今回の強気相場で早期に参入し、従来よりも早く利益確定した。また、ETF保有者、マーケットメーカー、マイナーなど大口プレイヤーもサイクルシグナルに基づいて戦略を調整している。価格が「理論上の高値」に近づくと集団的にヘッジや利確を行い、売り圧力を増幅させる。結果として、強気相場が本当に狂乱する前に人為的に「中断」され、サイクルのピークが歴史的パターンよりも早く、低くなる可能性がある。

4. マクロ・政策変数:多角的・相反する外部指標。過去と比べ、規制・政治環境、FRBの政策、地政学的リスクといったマクロ要因の影響は今回の暗号資産市場において極めて顕著であり、サイクルを妨げる重要な変数となっている。トランプ政権が復活後、ビットコインや暗号資産業界に有利な政策を推進したが、そのスピードは予想を下回った。2024年末には新たな金融緩和サイクルの到来が期待され、暗号資産は一般的に恩恵を受けた。しかし2025年下半期に入ると、マクロ環境が急変した。米国のインフレデータの不安定さや経済見通しの不透明さにより、FRBの利下げ見通しが揺らいだ。特に2025年10月、米中貿易関税摩擦が株式市場の急落を引き起こし、FRBが利下げペースを緩めるのではないかとの懸念が広がった。金利見通しの不確実性はリスク資産全体に重しとなり、ビットコインもリスク回避の流れに沿って調整した。

5. デジタル資産財務省(DAT)の両面的影響。2024年以降、新たな現象として、ますます多くの機関や上場企業がビットコインなどの暗号資産をバランスシートに取り入れるようになり、「デジタル資産財務省(Digital Asset Treasuries, DAT)」が形成されている。大手のMicroStrategyは継続的にビットコインを追加購入し、社内準備としている。また、関係の薄い中小企業までが時価総額向上のため暗号資産購入を発表している。これらの機関保有者は強気相場中に継続的な買い支えとなり、「貯水池」の役割を果たし、市場上昇を助けた。しかし、DATには潜在的なリスクもある。これら企業の多くは高値圏で購入しており、価格が大幅に下落すれば含み損となり、投資家からの圧力や強制的な売却につながる可能性がある。今のところ大規模な売却は起きていないが、DAT保有者の存在は市場の底値判断に新たな不安要素を加えている。DATの台頭は今回のサイクルの新要素であり、ビットコインの「デジタルゴールド」的特性を強化した一方で、サイクルの変動が伝統的金融市場とより密接に連動することを意味している。

以上のように、ETF/機関資金、ナラティブの断片化、期待の反射性、マクロ政策、DATといった複数の変数が相互に作用し、2024–2025年の「異常」なサイクルを形成した。これに対しては、よりマクロ的かつ複雑な視点が必要である。過去のサイクルパターンを単純に当てはめても、現在の市場に対応するのは難しい。むしろ、サイクル背後にある駆動要因と市場構造の変化を理解することが不可欠である。

五、展望と結論

2025年も終盤に差し掛かり、ビットコインは急速な調整を経て重要な岐路に立っている:今回の強気相場の終焉・熊相場の始まりなのか、それとも調整後に次の上昇に向けて再構築するのか? この点に関して、市場の見方は大きく分かれている。2025年12月および2026年を見据え、サイクル理論と新変数の影響を総合的に考慮し、複数の見解を参考に合理的な予測を形成する必要がある。

-

サイクル的視点:強気相場の終点はすでに到来、熊相場の兆候か? サイクル派アナリストは、従来の4年サイクルモデルに従えば、2025年10月の過去最高値12万6000ドルがほぼ今回の強気相場の頂点であり、その後は長い調整期に入り、次の半減期(2028年)前後まで新たな強気相場の再開は望めないと考える。今回のピークに狂乱的なバブルがなかったことを考えれば、下落幅はやや緩やかになる可能性がある。また、今回の熊相場は「緩やかな下落・長期低迷型」であり、滝のような急落にはならないという見方もある。機関資金が市場の粘り強さを高めているため、5万~6万ドル圏で長期間横這い調整(タイムラグによる底打ち)となる可能性がある。あるいは、伝統的な4年モデルはもはや適用できないという意見もあり、6ヶ月前からすでに熊相場入りしており、現在は熊相場後半にあると考える向きもある。総じて、サイクル的定性的分析は、2025年第4四半期の下落が牛熊転換点を示し、2026年の主要トレンドは弱気寄りだと見るが、下落幅とペースは過去の熊相場より緩やかで、長期的な底固めの可能性があるとしている。

-

マクロ的視点:政策緩和が緩衝材となり、リスク資産に光明。マクロ面から見ると、2026年のビットコインを取り巻く環境は2022–2023年よりはるかに良好かもしれない。世界の主要中央銀行は2024–2025年にかけて緊縮政策を終了し、FRBは2025年末に利下げサイクルを開始すると予想されている。市場は12月の利下げ(25bp)の確率を約85%とみており、2026年に複数回の利下げが行われると予想している。低金利と豊富な流動性はインフレ対策資産としてのビットコインに好影響を与える。つまり、サイクルが下降局面に入っても、マクロ的緩和が価格の深割れを防ぐ可能性がある。この見方が正しければ、2026年には「熊相場の中の春」が訪れるかもしれない。利下げの実施とともに経済が安定し、リスク志向が回復し、新たな資金が再び暗号資産領域に流入することで、市場に一時的な反発が生まれる。可能性のあるシナリオは、2026年にU字型またはL字型の底打ちを描き、上半期は横ばい調整、下半期に利下げ効果で徐々に回復するというものだ。ただしマクロ面でのリスクも警戒が必要だ。もし世界経済が深刻なリセッションに陥ったり、地政学的緊張が高まれば、利下げによる恩恵はリスク回避の流れに相殺され、ビットコインの価格も繰り返し振動する可能性がある。総じて、緩和期待により2026年は希望に満ちているが、市場の反転の道のりは曲折を伴うだろう。

-

市場構造的視点:機関間の駆け引きと合理的価格付けが日常化。2024–2025年を経て、市場参加者の構成は大きく変化しており、これが2026年の動向にも影響を与える。機関資金の比率上昇により、今後の価格変動はファンダメンタルズやデータに左右されやすくなり、短期的な感情の影響は相対的に弱まる。ETFの取得コスト(約8万9000ドル)は重要なテクニカルポイントとなる:価格がこのコストラインを長期間下回れば、ETF資金のさらなる流出を招き、反発の高さを制限する。逆に、このラインを上回れば、新たな資金流入のきっかけとなる。デジタル資産財務省(DAT)については、2026年に分岐が生じる可能性がある。ビットコイン財務省を持つ企業のうち、株価低迷や財務的圧力に苦しむ企業は保有を減らすかもしれないが、一方で、より多くの企業が低位でビットコインを資産として取り込む可能性もあり、此消彼長の状況となる。マイナーは長期的な売り手として、その生産コスト(推定4万~5万ドル)が底値に影響を与える:価格が現金コストを長期間下回れば、マイナーは減産または操業停止し、供給を削減して底打ちを支援する。つまり、2026年のビットコイン市場はより成熟し合理的なものになるが、これは取引機会がないということではなく、一攫千金的な劇的な変動が再現しにくくなるということだ。

しかし、多くのトップ機関は依然としてビットコインの長期的将来に強い楽観を示している。ARK Investは2030年に150万ドルに達するという長期目標を再確認しており、長期的楽観主義が市場に信念を提供している。とはいえ、短期・中期的には投資家は2026年の具体的な経路に関心が高い。2026年は忍耐を試される膠着状態となるかもしれない。

結語

以上から、ビットコインの4年サイクルは本当に失効したわけではないが、変容の過程にあることがわかる。2024–2025年の市場が示したのは、半減期による供給ショックは依然として存在し、見えざる手が長期トレンドを押し進めているということだ。しかし、機関資金の参入、マクロ環境の介入、投資家の期待変化が複合的に作用し、より複雑で予測困難な新サイクルが形成されている。同時に、合理的な力の台頭、インフラの進化、長期的価値の蓄積も見逃せない。

暗号資産投資家にとっては、これは自分の認知と戦略をアップグレードする必要があるということだ:データ駆動の分析を採用し、長期的価値投資を重視し、構造的チャンスを捉える。何より重要なのは、サイクルに対する合理的な姿勢——強気相場の熱狂時に冷静を保ち、熊相場の低迷時に信念を貫くことだ。結局のところ、ビットコインは幾度のサイクルを経てもなお新高値を更新し続けており、その基盤的価値とネットワーク効果は増すばかりである。サイクルが長くなり、振幅が収束しても、長期的な上昇方向は変わっていない。各調整は淘汰のプロセスであり、真正に価値ある資産が残る場となる。毎回の革新が新たな成長点を生み出し、業界の進化を続ける。

私たちについて

Hotcoin Researchは、Hotcoin取引所のコアな投資調査機関として、専門的分析を皆様の実践的武器へと変えることを使命としています。『週間インサイト』および『ディープリサーチレポート』を通じて市場の脈絡を解説し、独自企画『注目銘柄厳選』(AI+専門家による二重スクリーニング)で潜在的有望資産を特定し、試行錯誤のコストを削減します。毎週、研究員がライブ配信で直接皆様と対話し、ホットトピックを解説し、トレンドを予測いたします。私たちは、温かみのある伴走と専門的なガイドが、より多くの投資家がサイクルを越えてWeb3の価値機会を掴むお手伝いになると信じています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News