2026年バークシャー・ハサウェイ株主総会ハイライト版|バフェットの後継者、アーベル氏が初めて直面する公開「ストレステスト」

TechFlow厳選深潮セレクト

2026年バークシャー・ハサウェイ株主総会ハイライト版|バフェットの後継者、アーベル氏が初めて直面する公開「ストレステスト」

バークシャーの権威は、もはや個人的魅力に依拠しなくなり、より多様な運営体制の上に築かれることになります。

米国中部時間5月2日(土曜日)、投資界の年次一大イベントであるバークシャー・ハサウェイ社2026年株主総会がオマハで開催された。

総会は約4時間半にわたり行われ、新CEOのグレッグ・アベル氏が複数のホットトピックについて率直に語り、95歳のウォーレン・バフェット氏が前列の席から発言し、CNBCによるバフェット氏の単独インタビューも実施された。

これは、バフェット氏がバークシャーを率いて60年を迎えて初めて「後方支援」に回って開催された株主総会であり、またバフェット氏の「後継者」であるアベル氏(Greg Abel)にとって初の公開「プレッシャーテスト」でもある。

今年の株主総会で最も象徴的な変更点は、バークシャーの子会社の責任者たちを主席台に招き、アベル氏とともに質疑応答を行うという措置である。この取り組みは、次のような明確なメッセージを市場に送っている:バークシャーの権威性は、もはや個人のカリスマ性に依存せず、より多様化した経営体制に基づいて構築されていく。

Wall Street Insightsがまとめた株主総会の要点は以下の通りである:

1)バフェット氏が市場について語ったこと:

現状は私たちにとって理想的な環境ではない。人々のギャンブル熱は、これまでにないほど高まっている。

最も有望な買い時とは、他の誰も電話に出ないときである。

人々が議論し、懸念している事柄は、通常、実際に起こらない。むしろ、予期せぬ「ブラック・スワン」こそが市場を揺るがすのだ。

2)バフェット氏が後継者について語ったこと:

アベル氏は、私がかつて行ってきたすべてのことを実行し、さらにそれ以上のことまで行っている。そして、あらゆる面において、彼は私よりも優れている。だからこそ、この決定には満点の100点をつける。

3)バフェット氏がアップルについて語ったこと:

10年前に350億ドルでアップル社の株式を購入し、配当を含めると現在では1850億ドルに達しているが、私は何もしていない。

クック氏がスティーブ・ジョブズ氏の後を継ぎ、アメリカの経営史上最も驚異的な成果の一つを生み出した。

4)アベル氏がAIについて語ったこと:

AIは、私たちの事業に確実な価値をもたらさなければならない。私たちは、「AIありき」で導入することはない。AIの活用は、小規模かつ価値創出に焦点を当てた形で展開する。

会場で上映された偽造バフェット氏の動画は、AIがもたらすサイバーセキュリティリスクを浮き彫りにした。

データセンターの建設およびその電力網への需要は、公益事業会社にとって極めて大きな成長機会をもたらす。

データセンターのエネルギー使用コストは、一般の電力網ユーザーから切り離して管理すべきである。

5)アベル氏が投資について語ったこと:

アップル、アメリカン・エキスプレス、ムーディーズ、コカ・コーラの「コア・フォーエンタープライズ」を、株式ポートフォリオの基盤として再確認した。

投資に関しては、バフェット氏と「完全に連携」している。

日本の五大商社への投資は、長期的かつ戦略的なものであり、東京海上などとの協業関係をさらに深化させている。

バークシャー内部の組織は簡素かつ効率的であり、グループ横断的な資本配分能力を有しており、子会社を分割または売却することはない。

6)アベル氏が自身の「チャーリー・マンガー」は誰かと問われたこと:

バフェット氏とマンガー氏のパートナーシップは「再現不可能」である。

私は優れた人材に囲まれており、優れたCEOチームを擁している。必要に応じて、彼らに連絡を取り、助言を求めている。

7)バークシャー保険部門副会長アジット・ジェイン氏:

ホルムズ海峡を航行する船舶の保険引き受けは「価格次第」である。米軍による護衛が、この保険引き受けの前提条件の一つである。

AIが、保険料設定や請求処理などの判断を代替できる水準に至るのは、まだ相当先の話である。

もしAIに「どの株式を買えばよいのか、売ればよいのか」を指示してもらおうと思っているなら、それは実現しないだろう。

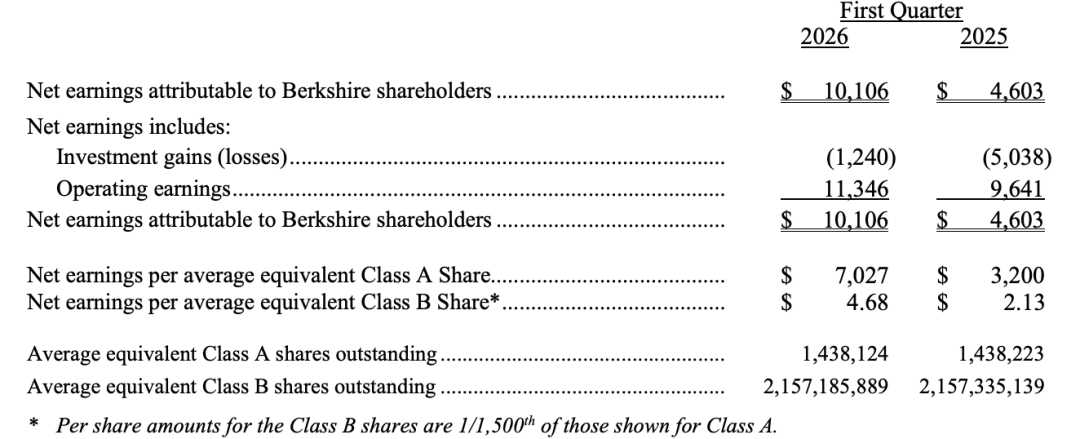

さきほど、バークシャー・ハサウェイ社は2026年第一四半期決算を発表しており、主なポイントは以下の通りである:

バークシャー・ハサウェイ社の2026年第一四半期の営業利益は113.46億ドルで、前年同期比18%の増加。うち保険引受益は28%増、鉄道子会社BNSFの利益は13%増、為替収益は大幅に改善した。

投資純損失は前年同期の50.38億ドルから12.40億ドルへと大幅に縮小し、GAAPベースの純利益は約120%増加した。

第一四半期末の現金保有高は3970億ドルで、過去最高を記録した。

3月31日時点において、バークシャー・ハサウェイ社の株式投資の時価総額の61%が、アメリカン・エキスプレス、アップル、バンク・オブ・アメリカ、シェブロン、コカ・コーラの5社に集中していた。

以下は、2026年のバークシャー株主総会の要点実録(時系列順)である:

前半戦では、アベル氏が保険部門副会長のアジット・ジェイン氏とともに司会を務め、後半戦では、アベル氏がバーリントン・ノーザン・サンタフェ鉄道会社(BNSF)CEOのケイティ・ファーマー氏およびNetJets CEOのアダム・ジョンソン氏とともに司会を務めた。

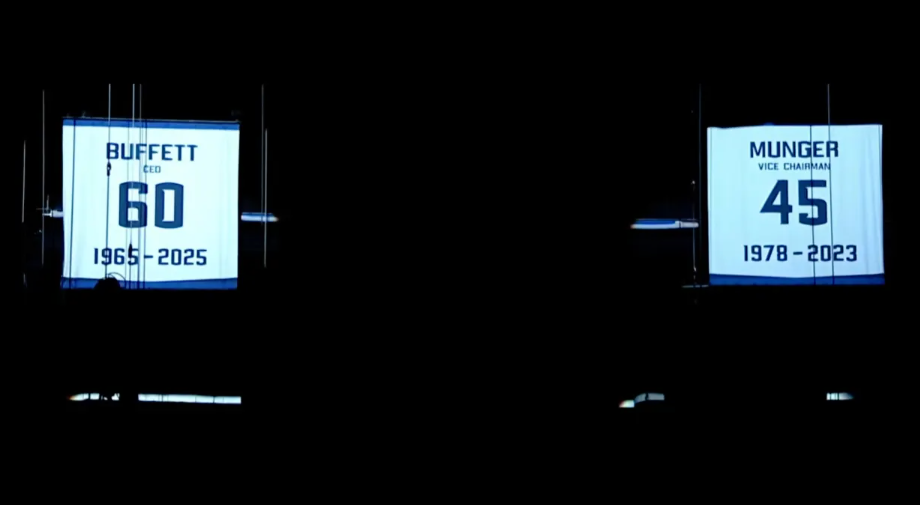

アベル氏は、年次株主総会の冒頭で、ウォーレン・バフェット氏の「引退」を記念して、数字「60」がプリントされたバスケットボールユニフォームを正式に引退させた。これは、この「オマハの預言者」が企業グループにおいて60年にわたって築き上げてきた功績を永遠に称えるためのものである。ユニフォームの引退は、スポーツ界における伝統的な儀礼であり、選手に対して与えられる最高の栄誉と見なされている。

このユニフォームは屋根裏の梁に掲げられ、既に逝去した投資の巨匠チャーリー・マンガー氏の引退ユニフォームと並んで展示された——マンガー氏のユニフォームには数字「45」がプリントされており、これは彼が同社で勤務した年数を表す。

アベル氏は、「この2着のユニフォームは、今後永久にここに掲げられることを、心よりお伝えします」と述べた。

21:20 2025年株主総会オープニングスピーチ

95歳のウォーレン・バフェット氏は、スタッフの案内で取締役席の前列に着席し、会場の株主から熱烈な拍手が送られた。これは60年ぶりに、バフェット氏がバークシャー年次株主総会の「絶対的主役」を退く瞬間であった。

バークシャー株主総会は、バフェット氏への敬意を表するオープニング映像で幕を開けた。映像では、「オマハの預言者」の長年にわたる貴重な写真と映像がモンタージュ形式で紹介され、音楽にはヒューイ・ルイス&ザ・ニュースの名曲『Back in Time』が流れたほか、過去の株主総会のハイライトも挿入された。

アベル氏はアルファベット順に経営陣を紹介し、バフェット氏を紹介した際には、会場全体から盛大な拍手が巻き起こった。

21:45 バフェット氏がアベル氏を称賛:CEO候補の「100%成功」

バフェット氏は着席したままマイクを手に取り、再びアベル氏を称賛した。彼がCEOに就任すると発表した日が、ちょうど今日であると指摘した。

バフェット氏は、「これは私たちが下した中で最も正しい決定であり、100%成功である。彼は私がやってきたすべてのことをこなすだけでなく、さらに多くのことを成し遂げている。まさに彼こそが、最適な人物だ」と述べた。

21:50 バフェット氏がアップルCEOクック氏を称賛

バフェット氏はオープニングスピーチの中で、間もなく退任するアップルCEOのティム・クック氏に立ち上がってもらい、この発言は、バークシャー自身がバフェット氏から新CEOのグレッグ・アベル氏へと権力移譲する様子と呼応していた。

バフェット氏は、クック氏が創業者スティーブ・ジョブズ氏の後を継ぐという極めて大きなプレッシャーに直面しながら、期待に応え、卓越した実績を残したことに触れ、称賛した。

バフェット氏は次のように述べた:

考えてみてください。スティーブ(ジョブズ)の後を継ぎ、さらにはその業績を上回ろうとするには、どれほどの勇気が必要だったでしょうか?これは、アメリカのビジネス史上における奇跡の一つと言えるでしょう。ありがとう、ティム。スティーブが亡くなった後、私たちはバークシャーの資金のほぼ1割をアップルに投資するという決断を下しましたが、実質的にはその資金をティムに託すことになったのです。そして、彼はその投資を、税引前で約1850億ドルのリターンへと変えました。

クック氏は今月早々にCEO職を退任することを発表しており、アップルのハードウェア部門責任者ジョン・テルナス氏がその後を継ぐことになっている。

22:00 アベル氏が決算を説明

アベル氏は、競争の激化により保険市場が「緩和傾向」にあると指摘した。自動車保険の顧客は、かつてないほど価格比較を徹底している。

22:20 CEOはAIへの無理な投資を拒否し、バフェット氏の投資哲学を継承

バークシャーCEOのアベル氏はAIについて、「AIありきで投資することはしない。価値が明確に見える場合のみ投資を行う。AIは我々の事業に実質的な付加価値をもたらさなければならない。AIの活用は、すべての事業に新たな機会をもたらす。」と述べた。

アベル氏は、バークシャーがAIの活用と管理において慎重な姿勢を取っているとし、AIを軸に事業方向を再構築したり、ブランドを再定義しようとする他社CEOとは一線を画していると強調した。

アベル氏は、バークシャーがAIを「範囲に焦点を当て、実際の価値創出を目的とした方法」で展開していくと述べ、同時にこの技術が「人間」にも潜在的なリスクを伴う可能性があると指摘し、その点に高い関心を寄せていると述べた。

22:40 アベル氏は、データセンター建設が公益事業に大きな成長機会をもたらすと指摘

アベル氏は、データセンターの大規模な建設およびそれが電力網に及ぼす需要圧力が、公益事業分野に顕著な成長機会を創出していると述べた。

アベル氏は、アイオワ州における超大規模データセンターの拡大を例に挙げ、現在のエネルギー需要はピーク負荷容量に対してまだ十分な余裕があると指摘した:

データセンターのピーク負荷——つまり実際の電力消費量——は、現在全体の約8%を占めています。業界関係者は一般的に5~10%を目指していますが、すでに我々は8%に達しています。したがって、今後5年間でさらに50%以上増加する可能性があると予測しています。

アベル氏は、データセンターの電力コストを一般の電力網利用者から切り離し、電力使用者が自ら負担することの重要性を強調した。「超大規模データセンターの運営者、データセンター、およびあらゆる電力利用者——全員が自らのコストを全額負担しなければならない。」

AIブームのなかで、データセンターが地域の電力網に与える負荷は、多くの環境保護団体および消費者団体の注目を集める焦点となっている。

22:50 プレハブ住宅メーカーClaytonは金利水準によって打撃を受けている

アベル氏は、プレハブ住宅メーカーClayton Homesが打撃を受けており、潜在的な住宅購入者が高金利等の多重のプレッシャーに直面していると述べた。これは明らかに現行の金利水準によって駆動されている。また、消費者は他のいくつかの課題にも直面している。

アベル氏は、同社の目標は米国の消費者に「手頃な価格の住宅」を提供することであると述べ、この発言は会場から熱烈な拍手を浴びた。

23:05 質疑応答セッション最初の質問は、バフェット氏が投じたもの:なぜバークシャーを長期保有すべきか?

株主たちは今回の総会で、AIのリスクに関する非常に生々しい授業を受けることとなった。質疑応答セッションの開始時に、アベル氏が一段の動画を上映した。画面には、どこかで見たことのある顔が現れた。

スクリーンには、スーツ姿の「バフェット氏」が登場し、自分を紹介した後、アベル氏に問いかけた。「投資家がなぜバークシャーの株式を長期保有すべきか?」

こんにちは、私はオマハ出身のウォーレンです。アベル、私はこの会社を長い間、とても長い間、注目してきました。私の質問はシンプルです。私は今年95歳で、時間とチェリー・コカ・コーラ以外には何も欠けていません。ただ、私の株主の皆さんに伝えるために知りたいのです——なぜ彼らがバークシャーの株式を長期保有すべきなのか、ということを。

その後、アベル氏はこの動画が実際の映像ではなく、AI技術を用いた「ディープフェイク(deepfake)」動画であると明かした。そして、この機会を捉えて、会場の株主に対しサイバーセキュリティリスクを強く警告した。

AIによるバフェット氏の問い「投資家はなぜバークシャー株式を引き続き保有すべきか?」に対して、アベル氏は回答の中で、3970億ドルという巨額の現金保有高の強固な実力を強調し、この資金がバークシャーに十分な行動の自由を与えると述べた。「我々は現金および米国債を保有しており、これにはいくつかの用途がありますが、我々は誰かに依存するつもりはありません。」

アベル氏は、前任者のバフェット氏が長年にわたって貫いてきた核心的な投資・経営理念を再確認した。

彼は投資家に対し、米国債として現金を保有し、財務的独立性を維持し、柔軟な資本配分を行い、税務効率を重視すること、そして「ABC」——傲慢(Arrogance)、官僚主義(Bureaucracy)、自満(Complacency)——に対する警戒を怠らないことが、依然としてバークシャーの最重要課題であると説明した:

私たちは何度も耳にしてきたが、「三毒」と呼ばれる傲慢、官僚主義、自満が静かに企業を蝕み、最終的には破滅に導く。このようなことは、バークシャーでは絶対に許さない。

彼は、バークシャーを、多様な事業を統合しつつ、迅速かつ柔軟に資本を配分できるという点で、他に類を見ない企業と位置付けた:

バークシャーはコンglomerate(企業グループ)であり、その認識は明確です。しかし、我々は他のコンglomerateとは異なる。なぜなら、資本を非常に効率的に配分できるからです。保険事業から非保険事業へ、あるいは株式市場へ資金を移動させることもできますし、必要に応じて現金を保有することもできます。

アベル氏は、このバフェット氏のディープフェイク動画が、バークシャーが直面しているAI駆動型のサイバーセキュリティリスクを深く浮き彫りにしたと述べた:

これは、我々のチームにとって非常に良い警告となりました。これはバークシャー全体にわたって日々直面している重大なリスクです。バークシャーは、特に保険事業分野において、ネットワーク脅威を検知するための技術的手法を積極的に活用していく所存です。なお、このバフェット氏のディープフェイク動画は、「オマハの預言者」本人の関与や承認を一切得ていないことを、ここで明言いたします。

23:15 本格的な質疑応答セッション:第1問

現在のAIツールを考えると、人間の判断はどこで依然としてバークシャーの競争優位性なのか?

保険部門副会長アジット・ジェイン氏(Ajit Jain):AIは現在、非常に流行しています。保険分野および非保険分野の両方で、多くの人が参入しています。明らかに、もしAIが人々が期待する通りに実現すれば、間違いなくゲーム・チェンジャーとなるでしょう。

現在、AIは生産性向上ツール、つまり労働コスト削減や反復作業の自動化を実現する手段として使われています。しかし、保険料設定や請求処理といった、バランスを取る必要がある判断をAIが代行できるようになるのは、まだ何年も先のことだと考えます。

私はむしろ懐疑的です。もし誰かがその問題を解決できると主張したら、驚くでしょう。ですから、AIに「どの株式を買うべきか、売るべきか」を教えてもらおうと思うなら、それは起こらないでしょう。

ジェイン氏は、数週間前にアベル氏とこの件について話し合っていたところ、アベル氏が即座にチームを電話会議に招き、ネットワークリスクについて言及したと述べた。これは、前述の通りすでに議論済みのトピックである。

そして、すぐに彼らは、保険事業全体、および我々が強く注力している「コードの作成・管理効率化」についても言及した。この点も即座に話題に上がった。あなたが指摘したように、いかに効率的になるかについても言及があった。また、非常に良い例を挙げていたと述べた。

例えば、伝統的なアンダーライターがリスク評価を行う場合、我々はおそらく最大の5つのリスクだけに注目するでしょう。あなたのチームがその点を指摘していました。

しかし今では、我々はこれらの主要リスクを迅速に把握できるだけでなく、技術を活用することで、他のリスクも素早く特定できます。結果として、他の15のリスクにも注目し、それに基づいた強い判断を下せるようになります。

23:20 第2問:忍耐と行動のバランスをどうとるか?

質問:不確実性と急速な技術革新のなかで模索する若手投資家として、私はしばしば忍耐と行動のバランスをとることが難しいと感じます。あなた自身は、この二つをどのように区別されていますか?

回答:バークシャーにおける我々の最大の強みの一つは、忍耐と資本配分における規律性です。時間が経てば、必ずチャンスが訪れます。それは、今がチャンスでないということではありませんが、すべての資本を今すぐ投入したり、すべての資金を使い果たす必要もないということです。

これはまさに、我々が毎日実践している手法です。我々は、大量の現金および米国債という重要な資産を保有しているという事実を認識しています。私自身の例を挙げれば、この現金を一種の資産と見なし、それは極めて大きなチャンスであると考えています。強力なバリュー・プロポジションを持つチャンスが訪れたとき、その瞬間を確かに感じ取ることができます。我々はそれをいつ見るのでしょうか?

我々は投資哲学をすでに説明していますが、その中で極めて重要なのは、投資対象を深く理解することです。我々は深い理解を望んでいます——あなたは技術の進化とそのスピードの速さについて言及しました。私は常にそこからスタートしますし、バークシャーでも常にそうしてきたことを知っています:我々はこの事業を理解しているか?このチャンスを理解しているか?さらに重要なのは、リスクを理解しているか?

そして、我々はその事業の5年後、10年後の経済的展望について、極めて明確な見通しを持ちたいと考えています。もちろん来年は重要ですが、我々は1年間の投資のために投資するわけではありません。チャンスの行く末について、長期的な視点を持つ必要があります。さらに一歩進んで、我々はその投資を「永遠に」保有することを目指します。

したがって、我々はこう考えます:我々はそこにいる経営チームに対して、彼らが能力と誠実さを持って事業を運営できるという強い信頼を持ちたい。しかし最も重要なのは、最終的に、価値がまず第一に、我々の資本投入を正当化できることです。我々は、劣ったチャンスに急いで資本を投入することはありません。

我々は、それが我々の原則に合致しているかどうかを確認し、前述した通り、その上で果断に、迅速かつ大規模に行動します。

23:25 第3問:全資本子会社の監督と株式投資のバランス、巨大な株式投資ポートフォリオをどう見るか?

質問:アベル氏、あなたは企業運営者としての背景をお持ちであり、これはウォーレン氏の公開市場投資家としての出自とは異なります。あなたは、全資本子会社の監督と、現在2880億ドルに達する株式投資ポートフォリオの管理の間に、時間をどのように配分されますか?また、ウォーレン氏の歴史的なアプローチと比べて、あなたの運営者視点は、新たな投資機会の評価方法を変えるでしょうか?

アベル氏は、バークシャーの巨大な株式投資ポートフォリオをどう見ているかについて、新しい洞察を示し、少数のコア銘柄を軸とする集中投資戦略を採用していると強調した。

彼は、アップル、アメリカン・エキスプレス、ムーディーズ、コカ・コーラを「コア・フォーエンタープライズ」と呼び、バークシャーの株式投資の基盤と見なしている。また、日本の五大商社への大規模な保有を、投資ポートフォリオのもう一つの柱として挙げ、これらの企業に対する長期保有のコミットメントを強調した。上記のコア銘柄に加えて、アベル氏は、バンク・オブ・アメリカ、シェブロン、Alphabetなどの他の重要な投資も指摘した。バークシャーは2025年第3四半期に、約40億ドル相当のAlphabet株式を購入した。

アベル氏は、投資管理においてより積極的かつ能動的な役割を果たし、必要に応じて保有株式を追加したり調整したりすると述べた。彼は、投資判断において、バフェット氏と「全力で協力」していると補足した。

アベル氏:私は長年にわたりバークシャー・エナジー社で様々な事業を運営し、その後非保険事業副会長を務めました。幸運にも、ジェイン氏と私は過去8年、現在は9年にわたりこれらの素晴らしい職務を担当してきました。これは、私自身がこれらの事業を深く理解するための非常に重要な機会を創出してくれました。

すでに述べた通り、我々は優れた事業と優れたリーダーシップを有していますが、それでもなお改善の余地はあります。しかし、これは私にこうしたことを思い出させてくれます:私は一定の時間をこれらの事業に費やし、資本の適切な配分を確保し、リスクについて考え続け、卓越した運営を促進する必要があります。なぜなら、事業内部の人間として、自社の内部指標を見て自分たちがうまくやっていると思い込むのは容易ですが、外を向いて「顧客は何を見、何を感じているか?競合他社は何をしているか?」と問う必要があります。これがまさに、我々の運営側が提供できる価値なのです。

私は、アダム・ライト氏がより多くの職務を担うようになったこと、あるいは32の事業においてより広範な責任を負うようになったことを言及しました。彼は優れた運営知識を備えており、保険事業部門のチームも存在します。

さて、株式投資ポートフォリオと時間配分についてです。我々の貸借対照表上の資本を活用するにあたり、依然として巨大な機会があります。私は、我々の現金および米国債の規模について言及しました。一点強調したいのは、現在の株式投資ポートフォリオを見てみると、私の書簡で述べた通り、我々は集中型のポートフォリオを運用しています。我々はこれを「コア」と呼んで強調していますが、最も適切な言い方は、まさに「集中型のポートフォリオ」です。我々は、これを「コア」と「集中」と呼ぶ投資を有しています。

私は書簡で、日本の投資について強調しました。興味深いことに、次に我々が非常に重要なポジションを保有している企業を見てみると、私はさらに補足したいと思います。これらの企業については、我々はまだ株式を買い増し中、あるいはポートフォリオ内の適切なポジションを最適化している可能性があります。第一グループは、私が強調した通り、規模はやや2000億ドル未満で、その水準を維持しています。現在は約1000億ドル、あるいは850億ドルに近い水準です。これに、バンク・オブ・アメリカ、シェブロン、グーグルなどの他のバークシャー投資を加えると、さらに700億ドルの投資があります。これは、我々の総投資の大部分が限られた投資先に高度に集中していることを浮き彫りにしており、これらの投資に対する能動的な管理は実際には限定的である——これが私が本当に強調したい点です。

我々はこれらの事業もよく理解しています。経営チームもよく理解しています。これらは、ウォーレン氏と私が依然として絶対的に協力し、議論し続けることです。あなたは毎日それらについて議論する必要はありませんが、もし何か問題が起これば、その週やその月に議論します。それは、彼らの進む方向についてかもしれないし、我々が学んだことについてかもしれません。日本の企業は、直近48時間以内に業績を公表しましたが、これは活発な議論のトピックであり、昨日の朝、ウォーレン氏と私は、彼らの業績およびそこで我々が見つけた点について議論しました。したがって、これらはコアですが、それはそれらを放置する、あるいは評価の際に単に注視するだけの集中投資という意味ではありません。

テッドは、他の200億ドル、あるいはややそれより少ない資本を管理していますが、彼の責任はそれだけにとどまりません。彼は、我々の他のさまざまな機会においても当然助けになり、あるいは事業におけるリスクや資本配分の評価においても支援してくれます。我々はこのような人材を有していることに非常に幸運ですが、その管理および必要な作業量を考慮すると、これは非常に管理しやすい投資ポートフォリオです。

すでに述べた通り、これらの現金および米国債を適切なタイミングで活用する機会は、極めて大きなチャンスであり、それは株式投資を含め、事業運営や保険分野で見られる可能性があります。

時間配分に関しては、確かに我々は運営に一定の時間を費やすが、我々はそれを最優先にしている。なぜなら、卓越した運営をさらに向上させ、そのギャップを縮小する大きな機会を見出しているからである。我々は既存の投資ポートフォリオにも機会を見出しているが、それは買い増しまたは規模の調整である。そして、市場に他にどのような機会があるかを継続的に評価する。それは、民間企業または上場企業の全体買収であれ、部分的な株式取得であれ、同様に評価される。この評価は、前述した通り、我々が経済的見通しを見るという点で密接に関連している。

ジェイン氏:資本配分と事業運営は、まさに同じ硬貨の両面であると私は本当に思います。ウォーレン氏が以前に言った言葉で、非常に理にかなっていると感じたものがあります。彼はこう言いました。「優れた資本配分者は、優れた事業運営者にもなる。その逆もまた然りである。」

アベル氏:我々の運営会社について考えるとき、私は以前に述べた通り、非常に豊かな人材プールを有しています。我々は、自社の事業を熟知した優れた運営者を有しています。彼らは自社の業界や顧客を理解しています。はい、我々にはまだ改善の余地があるか?はい、これは継続的な改善プロセスであり、我々はこれらのギャップを埋めていきます。しかし、我々はすでに卓越したチームを有しています。ジェイン氏、私自身、アダム・ライト氏のいずれも、資本配分の方法に満足しているか、リスクを理解しているか、そしてこれらのギャップを認識しているかを確認するために時間を費やしています。

23:35 第4問:忍耐には機会費用がある。長期投資家は資本配分をどう考えるべきか?

質問:忍耐には実際の機会費用があるときに、長期投資家は今日、どのように資本配分を考えていくべきでしょうか?個人として、特にバフェット氏の数十年にわたる実績が基準を設定している中で、忍耐と行動のバランスをどうとるのでしょうか?

アベル氏:改めて、我々の資本配分のアプローチと長期的アプローチについて述べると、それは我々の所有者および会場の株主と非常に一致しています。彼らは投資において非常に長期的なアプローチを取っています。幸運にも、我々の株主構成は、このような独特な所有者層を有しています。そして長期的に見て、バークシャーには大きなチャンスがあります。これは再び、資本配分における忍耐と規律性に戻ります。我々は明日何が起こるかを知っているでしょうか?あるいはその出来事が3年後、2年後に起こるでしょうか?しかし、市場は歪みを見せ、我々が再び行動できる機会を提供してくれます。これが、我々の規律あるアプローチが発揮される場であり、これらの活動にまつわる投資哲学を明確に理解しておくことが重要です。

今日、我々が卓越した企業を見ていないというわけではありません。我々は多くの企業を所有したいと思っています。私は少し慎重になります。長期的には、我々はそうした企業を喜んで保有します。なぜなら、そこには優れた経営チームを備えた卓越した企業があり、我々はそれらを評価しているからです。世界を考えるとき、そうした企業が数十社あるとは思いませんが、確かに存在します。しかし、その企業の経済的見通しや関連リスクと比較した価格において、我々はそれらの企業を、部分的あるいは全額で取得することに興味がありません。それは、将来そのような機会がないという意味ではありません。

これが、我々が準備に時間を費やす理由です:第一に、規律を守ること。第二に、我々が大切にし、適正な価格で評価するコアのチャンスを認識すること。これは再び、規律性に戻ります。

あなたは、個人として忍耐と行動のバランスをどうとるかと尋ねました。改めて述べますが、これは私がこの役割を担うことに完全に一致しています。私は、ウォーレン氏、ジェイン氏、その他の方々と仕事をできる幸運に恵まれており、我々はそうする理由として、バークシャーを愛し、信じているからです。ウォーレン氏はバークシャーに対して極めて大きなコミットメントを持ち、深遠な理解と情熱を有しています。その上で、彼は非常に長期的なものを創造しようとしており、それがもたらす可能性のあるチャンスも含まれています。私自身について言えば、そして我々全員がそうであると知っていますが、我々は同じ情熱を持ち、過去と同じやり方でそれを実現するつもりです。

ジェイン氏:ご存知の通り、保険も投資と同様、忍耐を要するゲームです。人々に何もしないで待っていてもらうというのは、非常に困難です。私が人材を採用する際の常套手段は、直接彼らにこう言うことです。「あなたの仕事は『ノー』と言うことです。あなたは日々、さまざまな取引の申し入れに晒されることになりますが、あなたの基本的な責務は『ノー』と言うことです。」私はこう言います。「稀に、まるで板で殴られたかのような取引に出会うことがあります。それは『お金が来る!』と大声で叫んでいるようなものです。そのときは、私に連絡してください。そして、一緒にそれが実行可能かどうかを決めましょう。」

冗談を言うと、他の誰かがブローカーに騙されてロンドンに連れて行かれているときに、あなたはただ座って何もしないというのは、本当に難しいことです。保険業界はもちろん、投資の世界においても、真の成功の試金石は、『ノー』と言う能力であると私は考えます。

23:40 第5問:ホルムズ海峡を通過する船舶への保険引き受け

ホルムズ海峡を戦火の渦中に航行する船舶に、バークシャーがいつ、どのような形で保険を引き受けるかという質問に対し、バークシャー保険部門副会長のアジット・ジェイン氏は、簡潔かつ鋭い答えを返した。「簡単に言えば、価格次第です。」その言葉が終わらないうちに、会場からは笑い声と拍手が湧き起こった。

ジェイン氏は、バークシャーがホルムズ海峡を航行する船舶の保険引き受け計画に参加していると述べたが、現時点で保険契約は一つも成立していないと説明した。ホルムズ海峡は、米国・イスラエルとイランの戦争期間中に、複数回閉鎖または厳格な管理下に置かれた。「我々は、ホルムズ海峡を航行する船舶の保険引き受けを目的とした計画に小規模ながら参加していますが、現時点で保険契約は一つも成立していません。」

ジェイン氏は、米海軍による通行船隻の護衛が、この保険引き受けの条件の一つになると述べた。「計画はまだ詳細を詰めている段階です。しかし、我々が満足できる条項——保険引き受けの判断に関する条件および米海軍の護衛の保障——を獲得できれば、我々が受け入れ可能な保険料を提示しています。ただし、現時点では実質的な進展は一切ありません。」

23:45 第6問:ウォーレン・バフェット氏が築いた投資ポートフォリオをどう管理するか?

質問:ウォーレン・バフェット氏が築いた投資ポートフォリオをどう管理するか?

アベル氏:既存の投資ポートフォリオおよびその内容の管理について、ご指摘の通り、これはウォーレン氏が築いたものですが、これはウォーレン氏が非常に良く理解している企業群です。そして、私はこれらの事業およびその経済的見通しを十分に理解していると、非常に自信を持っています。だからこそ、私が書簡で述べたときに、本当に伝えたいメッセージはこうです:はい、我々はこれらの企業に非常に満足しており、それらを理解しています。はい、これは集中型のポートフォリオですが、その事業は成長し、リスクが生じる可能性もあります。だからこそ、我々はそれを継続的に評価しますが、これは我々が非常に満足しているポートフォリオなのです。

ウォーレン氏は、アップル社におけるティム・クック氏の驚異的な成功について言及しました。ウォーレン氏とクック氏は最近この件について議論し、ウォーレン氏がアップルに投資したのは、それがテクノロジー株だからではなく、製品の本質と、個人消費者がそれに対して抱く重みを理解したからだと述べました。これは非凡な視点ですが、我々の多くが適用する、非常に似た視点でもあると私は考えます。

例えば電力事業について、私は多くのことを知っています。発電の確保や送電の方法などを知っています。しかし、iPhoneがどのように製造されているかに、私はそれほど強い関心を持っているでしょうか?私は、それがどこで製造されているのか、そしてその周辺のリスクや課題について興味を抱きます。しかし、広い意味で議論するとき、私はチームを完全に信頼しています。我々は、その価値を理解しているか、その製品がなぜ価値あるのかを、自問します。それは実質的に、消費者にとっての価値です。

我々が有するユニークな機会であり、非常に幸運なのは、ウォーレン氏が毎日オフィスに来ることです。非常に幸運にも、我々は他の潜在的な機会について議論でき、異なるスキルセットをもたらすことができます。しかし最終的には、我々は素早く絞り込み、その機会が何か、なぜそれが価値あるのか、なぜ消費者あるいはその業界の利用者が、その会社およびその製品を長期にわたって支持するのかを特定します。そして関連するリスクはどこにあるのかを検討します。これは基本的に、ウォーレン氏のアプローチであり、私のアプローチでもあります。

我々の既存の投資ポートフォリオについては、我々が何に投資しているかを常に明確に把握しています。しかし、その機会とリスクを理解するという点において、我々は明確な見通しを持っていると非常に自信を持ち、現状に満足しています。

23:50 第7問:ジェイン氏および保険事業の後継者計画、アベル氏の後継者計画

ジェイン氏および自身の後継者計画について問われた際、アベル氏は、取締役会がこうした事項を極めて真剣に捉えていると述べた。「彼らはすでにそのための計画を策定しており、継続的に議論を重ねています。したがって、もしジェイン氏が今日職務を遂行できない、あるいは私が職務を遂行できないという事態が発生したとしても、取締役会は、何をすべきかを明確に理解しています。」

この2つの後継者計画は、明らかに重要なトピックである。ジェイン氏は1986年にバークシャーに入社し、我々の保険事業の設計者であり、我々は比類なきフランチャイズを創出し、その文化と規律性は極めて優れている。

ウォーレン氏が昨年移行計画を発表した際、最初に行ったことは、保険事業の上位5人のマネージャーを召集し、事業と文化について話し合うことでした。これは私にとって、保険に関する知識基盤を拡充するための非凡な機会でした。私はそのチームに、非常に深い経営経験と保険に関する専門知識を有するメンバーを見出しました。彼らはジェイン氏が強調するのと同じ価値観と文化を共有しています。

規律ある文化を維持することは、困難です。保険業界では、活発なアンダーライターに「数か月休んでください」と言うのは簡単ではありません。しかしジェイン氏の周りには優れたチームがおり、取締役会も後継者問題を極めて真剣に捉えています。我々には既に整った計画があり、ジェイン氏や私が職務を遂行できない場合、取締役会はどのような行動を取るべきかを明確に理解しています。

文化およびアンダーライティング志向に関して、私はいくつかのシンプルなルールを遵守しています。実際の意思決定に携わる人数は極めて少なく、私の直属の上位3人は35年以上にわたり一緒に仕事をしています。報酬制度は固定給であり、複雑な計算式によって個人が上昇益を得て、バークシャーが下降リスクを負うようなことはありません。我々は彼らを市場の変動から守り、正しいことを安心して行えるようにしています。

私は長年にわたり、こうした報酬制度を見てきました。私はウォーレン氏にこう言いました。「あなたがどんな報酬制度を提示しても、私はそれをすり抜ける方法を見つけます。そして、あなたがそれを発見するのは、何年も後になるでしょう。」さらに、従業員が負けたときは再交渉を求めてくる一方、勝ったときはすべてを持って立ち去ってしまうという問題があります。これは極めて大きな課題です。

23:55 第8問:バークシャーの公益事業会社はいつ化石燃料を廃止するのか?

質

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News