投機用コインは死に、株式型コインが台頭する

TechFlow厳選深潮セレクト

投機用コインは死に、株式型コインが台頭する

投機に駆動される継続的な買い手が得られない世界において、トークンはその内なる価値によって自らの地位を確立しなければならない。

著者:Patrick Scott | Dynamo DeFi

翻訳:TechFlow

暗号資産業界の清算の日がついに到来した。

過去5年間、トークンは「ファンダメンタルズをはるかに超えた投機的需要」という状態を享受してきた。より率直に言えば、それらはひどく過大評価されてきたのである。

理由は非常に単純だ。健全なファンダメンタルズを持つ流動資産が暗号業界にはほとんど存在しない。そのため、投資家はアクセス可能な資産、つまり通常ビットコインやアルトコインを通じてしかエクスポージャを得られなかった。そこに、「ビットコインで億万長者になった」という話を耳にした個人投資家たちが加わり、新しい、より小さなトークンへの投資で同様のリターンを再現しようとした。

その結果、堅実なファンダメンタルズを持つアルトコインの供給量をはるかに上回る需要が発生した。

第一層の効果

市場感情が底を打つと、何でもいいから資産を買い、数年後に驚異的なリターンを得られる。

第二層の効果

ほとんどの業界のビジネスモデル(もしそれをビジネスモデルと呼べるなら)は、製品に紐づいた実際の収益源ではなく、自社トークンの販売を中心に構築されている。

ここ2年間、アルトコイン市場は3つの壊滅的な出来事に見舞われた:

-

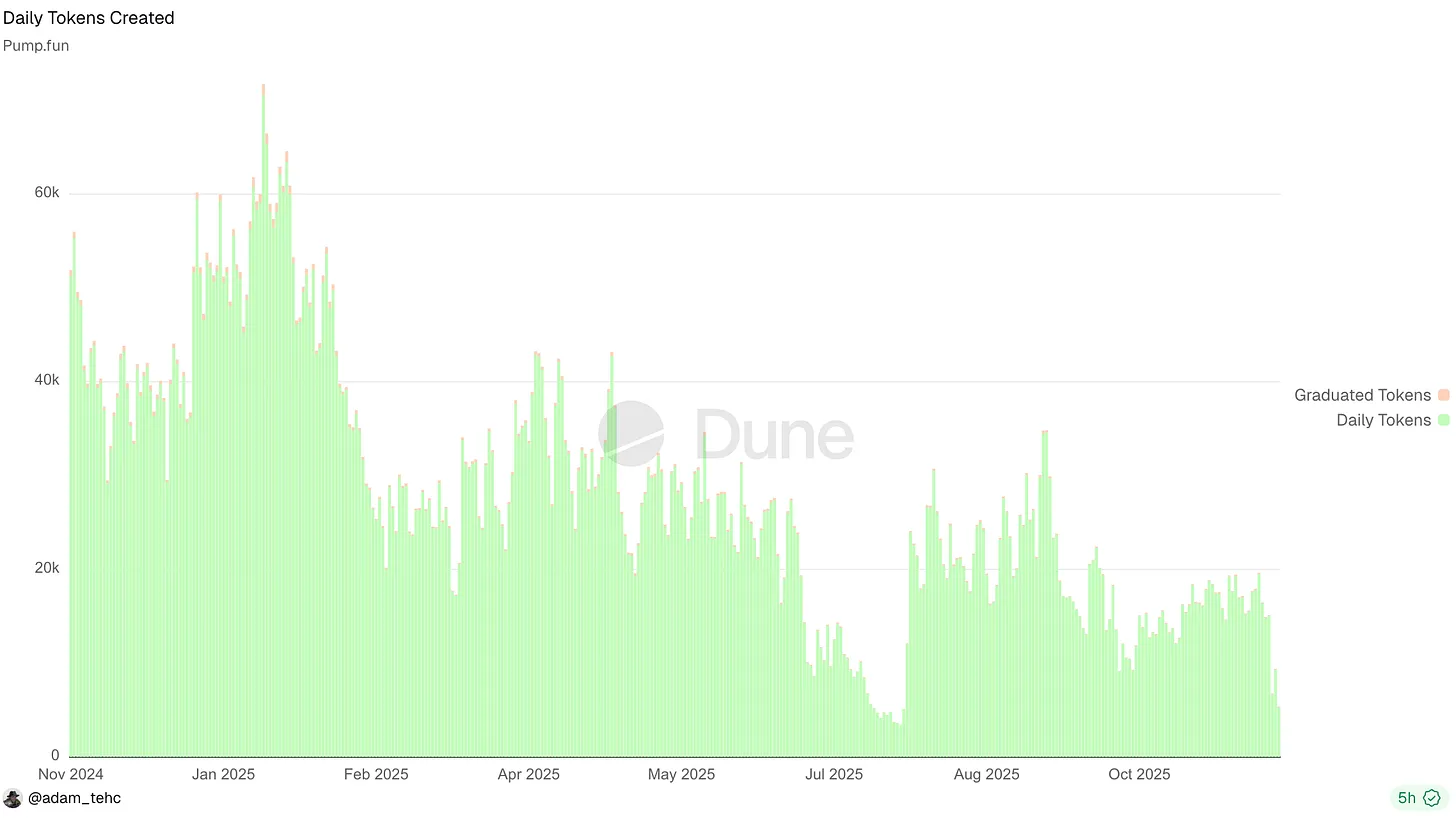

「Pump fun」などのトークン発行プラットフォームの台頭

これらのプラットフォームは新規トークンの発行を「商品化」(ありふれたものに)し、注目が数百万種類の資産に分散された。この分散効果により、トップ数千の既存アルトコインへ集中資金が流入する流れが阻害され、ビットコインの半減期が本来もたらすべき富の拡散効果さえも攪乱された。

-

Pump プラットフォームでは、今年初めのある期間、毎日5万以上のトークンが上場していた。

-

一部の暗号資産が真のファンダメンタルズを持ち始めたこと

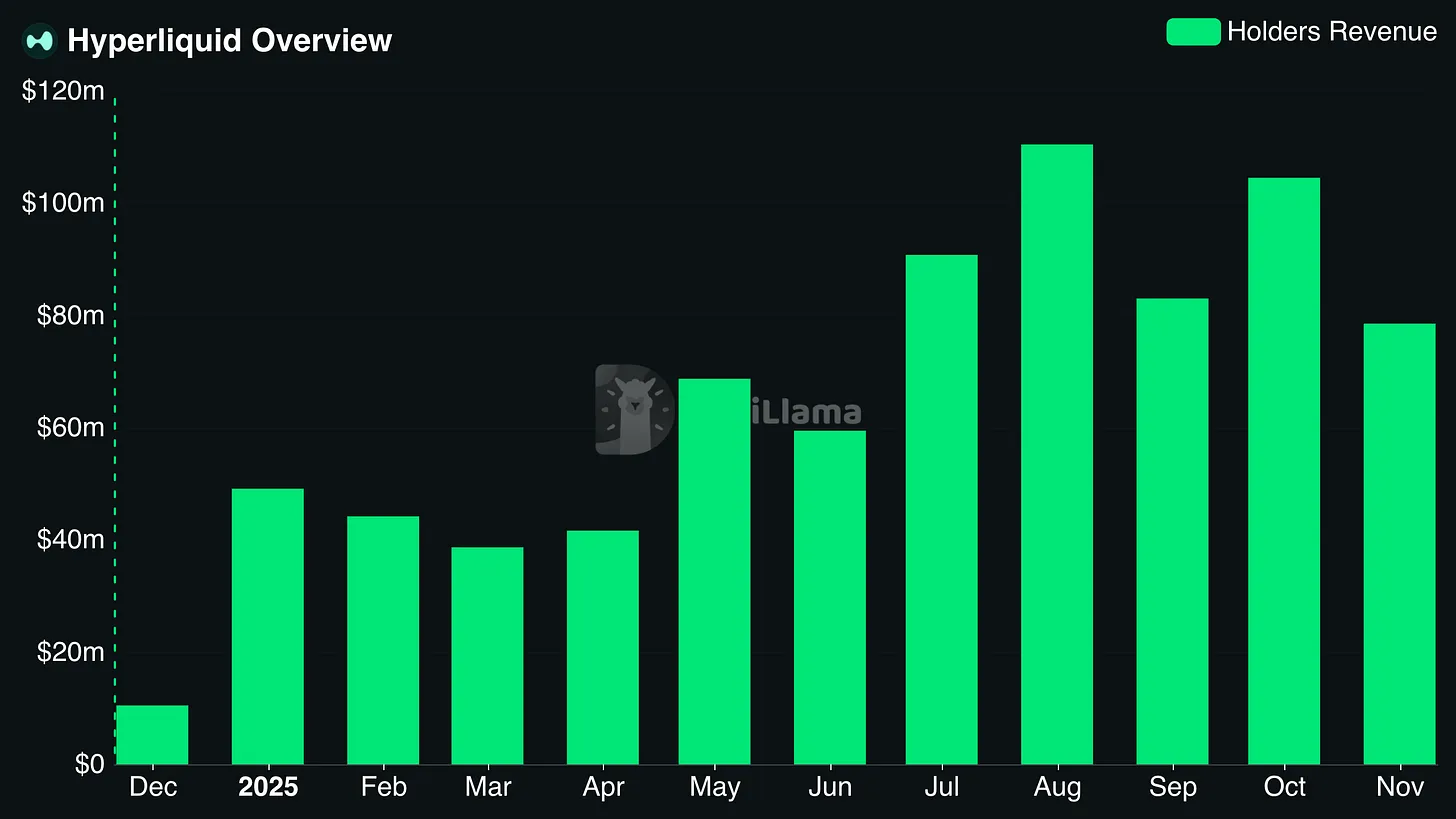

いくつかのトークン(例:HYPE)や新たなIPOプロジェクト(例:CRCL)が、実際に意味のあるファンダメンタルズを示し始めた。市場にファンダメンタルズに基づく資産が登場すれば、白書だけに依存するトークンに賭けるのは難しくなる。

Hyperliquid保有者の月間収入は頻繁に1億ドルを超える

-

同時に、テック株が暗号市場をアウトパフォームした。多くの場合、AI、ロボティクス、バイオテクノロジー、量子コンピューティング関連銘柄のリターンは、暗号市場を上回った。これにより個人投資家は疑問を持つようになった。「なぜリスクの高いアルトコインに投資するのか?『本物』の企業の方が高いリターンを提供しており、リスクも低そうではないか?」 事実、NASDAQですら今年はビットコインやアルトコインを上回るパフォーマンスを見せている。

結果はどうなったか?

-

不調なアルトコインは文字通り「墓場」になった;

-

チームはますます希少化する資本プールを巡って激しく競争している;

-

経験豊富な暗号投資家でさえ、行き先を失い、あてもなく彷徨っている。

結局のところ、トークンは事業の持分を表すか、それとも無価値のどちらかだ。それらは存在するだけで価値を得るような、魔法のような新種ではない。

もしトークンを理解不能なものとしてではなく、企業の将来キャッシュフローを代表する資産と考えれば、すべてが明確になる。

しかし、あなたは反論するかもしれない。「Dynamo、一部のトークンは将来のキャッシュフローの権利を与えない!ユーティリティ・トークンもある!プロトコルがトークンと株式の両方を持つこともある!」だが、それは間違いだ。こういったトークンも依然として将来キャッシュフローを表している。ただ、関連するキャッシュフローがたまたま0ドルなだけである。

最終的に、トークンは事業の持分を提供するか、または無価値だ。彼らは「存在」や「コミュニティ」によって自動的に価値を得るわけではない(多くの人が信じるように)。

ただし、この見解はBTCのようなネットワーク通貨には適用されない。これらはむしろ商品に近い性質を持つためであり、ここでの議論対象はプロトコルトークンである。

近い将来、実質的な価値を持つ唯一のDeFiトークンとは、擬似株式として存在し、以下の2条件を満たすものとなるだろう:

-

プロトコル収益に対する請求権;

-

そのプロトコル収益が魅力的な価値提案を可能にするほど十分である。

個人投資家と暗号市場の「別れ」

個人投資家は一時的に暗号市場から離れている。

一部の有力KOLが「犯罪は合法だ」と叫びながら、人々が被害者になることを避けることに驚いている。

現時点では、個人投資家は大多数のトークンに対して興味を失っている。

前述の理由に加え、もう一つ重要な要因がある:損失にうんざりしているということだ。

-

膨張しすぎた約束:多くのトークンの価値は、果たせない約束の上に築かれている。

-

トークン数の氾濫:メモコイン発行プラットフォームの台頭により、市場のトークン数は深刻な過剰状態にある。

-

捕食的なトークンエコノミクス:業界が価値のないトークンを容認することで、個人投資家は自分が必然的に「最後の買手」になると正しく認識している。

結果は?本来暗号資産を購入するはずだった人々は、「ギャンブル欲求」を満たす別の手段——スポーツベッティング、予測市場、株式オプションなど——を探し始めた。これらが賢明な選択とは限らないが、大多数のアルトコインを買うのもまた賢明な選択ではない。

だが、彼らを責められるだろうか?

一部のKOLは「犯罪は合法だ」と語りながら、人々が被害者になることを避けたいと感じることに驚いている。

このように一般大衆の暗号市場に対する冷淡さは、業界への関心にも反映されている。今年の熱狂は2021年のピークに遠く及ばず、現在のファンダメンタルズは過去よりも優れており、規制リスクも低くなっているというのに。

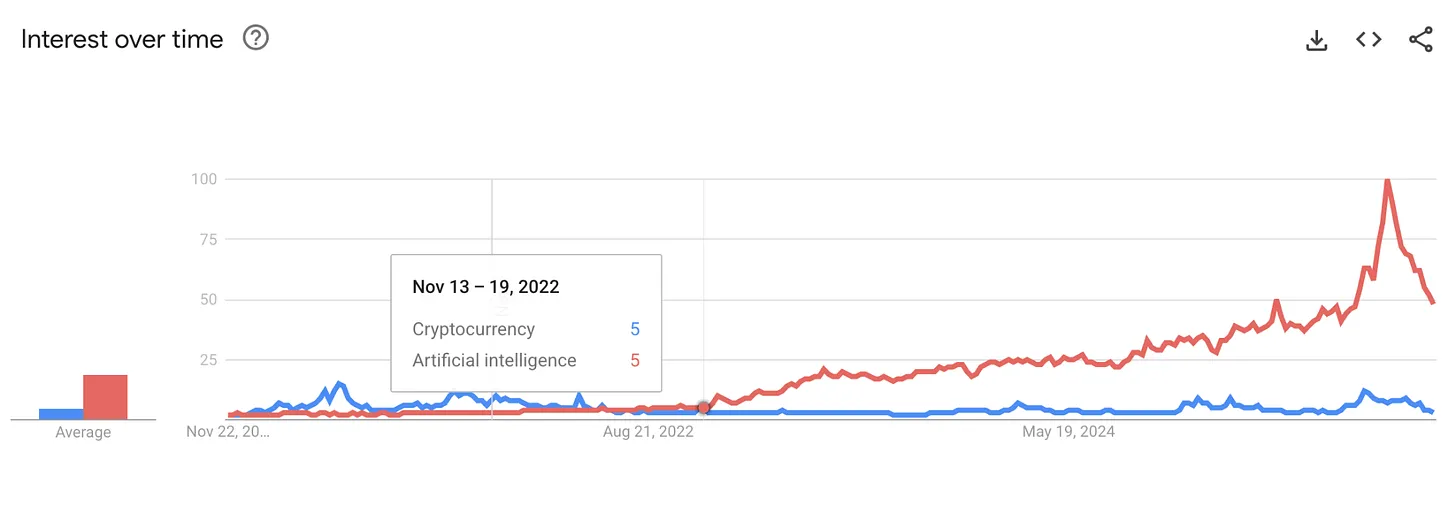

さらに私は、ChatGPTおよびそれに続くAIブームが、暗号通貨への情熱を弱めたと考えている。なぜなら、それが次の世代に「真のキラープロダクト」が何であるかを示してしまったからだ。

過去10年間、暗号愛好家たちは、暗号業界が新たな「ドットコム・モーメント」だと語ってきた。しかし、人々が日々AIが世界をより直感的かつ顕著に再形成しているのを目の当たりにする中で、その主張はますます説得力を失っている。

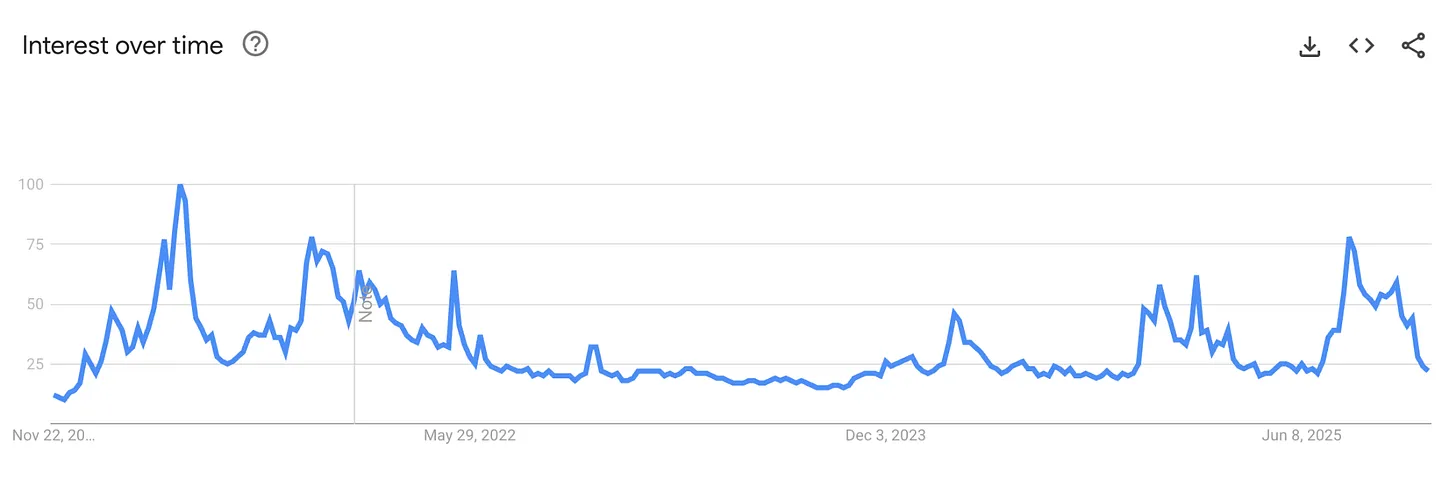

検索エンジンでの関心度において、暗号とAIの差は明らかだ。暗号通貨のGoogle検索関心がAIを上回ったのは、FTX崩壊の期間以来初めてのことだった:

個人投資家は暗号市場に戻ってくるのか?

答えは:戻る。

実は、個人投資家はすでに予測市場の一種には戻っている。ただし、彼らが買っているのはアルトコインではなく、「政府機関の停止がいつ終わるか」といったバイナリーオプションだ。彼らが再び大規模にアルトコインを買うようになるには、合理的な利益獲得のチャンスを感じる必要がある。

トークン価値の核:プロトコル収益

投機駆動による無尽蔵の買い手が存在しない世界では、トークンはその内なる価値に頼って立ち続ける必要がある。

5年にわたる実験の末、苦い真実が明らかになった:トークンの価値蓄積の唯一の有意義な形態は、プロトコル収益に対する請求権(過去・現在・未来いずれか)である。

このような実質的価値蓄積のあらゆる形態は、最終的にプロトコルの収益または資産に対する請求権に帰着する:

-

配当(Dividends)

-

自己株買い(Buybacks)

-

手数料焼却(Fee Burns)

-

財務管理権(Treasury Control)

これは、価値のあるプロトコルが今日これらの措置を取っている必要があるという意味ではない。過去、私が注目するプロトコルが収益を再投資することを希望し、自己株買いを行わないことで批判を受けたことがある。しかし、プロトコルは将来的にこれらの価値蓄積メカニズムを起動する能力を持っていなければならない。理想的にはガバナンス投票または明確な基準の達成によってトリガーされるべきだ。曖昧な約束ではもはや通用しない。

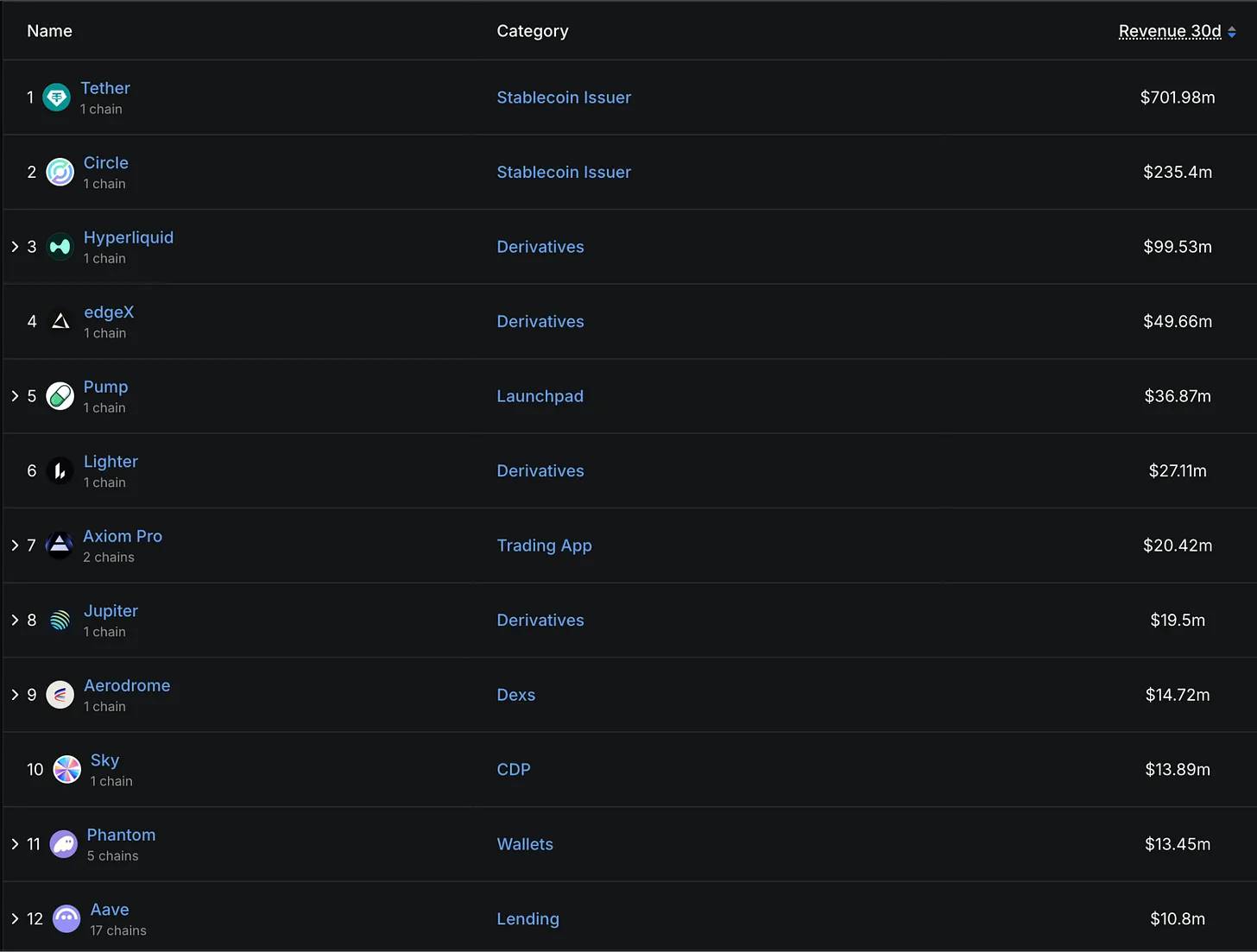

幸運なことに、賢明な投資家にとっては、DefiLlamaのようなプラットフォームで数千のプロトコルにわたり、こういったファンダメンタルズデータを容易に入手できる。

過去30日間の収益ランキング上位プロトコルをざっと見ると、はっきりした傾向が見える:ステーブルコイン発行体とデリバティブプラットフォームが支配的であり、Launchpads(トークン発行プラットフォーム)、トレードアプリ、CDPs(担保付き債務ポジション)、ウォレット、分散型取引所(DEXs)、貸借プロトコルも存在感を見せている。

注目すべきいくつかの結論:

-

ステーブルコインとパーペチュアル契約は、現在の暗号業界で最も収益性の高い二大ビジネスである

-

取引関連ビジネスは依然として非常に収益性が高い

-

全体として、取引を支援するビジネスは利益が厚い。しかし、市場が長期の熊相場に入れば、プロトコルがHyperliquidが試みるように現実世界資産(RWAs)の取引に移行しない限り、取引関連活動の収益は大きなリスクにさらされる可能性がある。

-

-

流通チャネルの掌握は、基盤プロトコルの構築と同等に重要である

-

ハードコアDeFiユーザーの中には、ユーザーが直接プロトコルを利用すればコストを節約できるため、トレードアプリやウォレットがトップ収益源になることに強く反対する者がいるだろう。しかし現実には、AxiomやPhantomといったアプリが極めて利益を上げている。

-

一部の暗号アプリは毎月数千万ドルの収益を創出している。もし注目するプロトコルがまだこの水準に達していないとしても、問題はない。DefiLlamaの収益担当者として、マーケットが支払いを望む製品を開発するには時間がかかることをよく知っている。ただし重要なのは、収益化への道筋が明確にあることだ。

遊びの時代は終わった。

価値志向の暗号世界へ:投資フレームワークの分析

今後数年間で投資対象となる強力なトークンは、以下の基準を満たす必要がある:

-

プロトコル収益に対する請求権または明確で透明な収益請求の道筋

-

安定し、継続的に成長する収益と利益

-

過去の収益と比較して妥当な倍率の時価総額

理論を語るよりも、具体的な例を見てみよう:

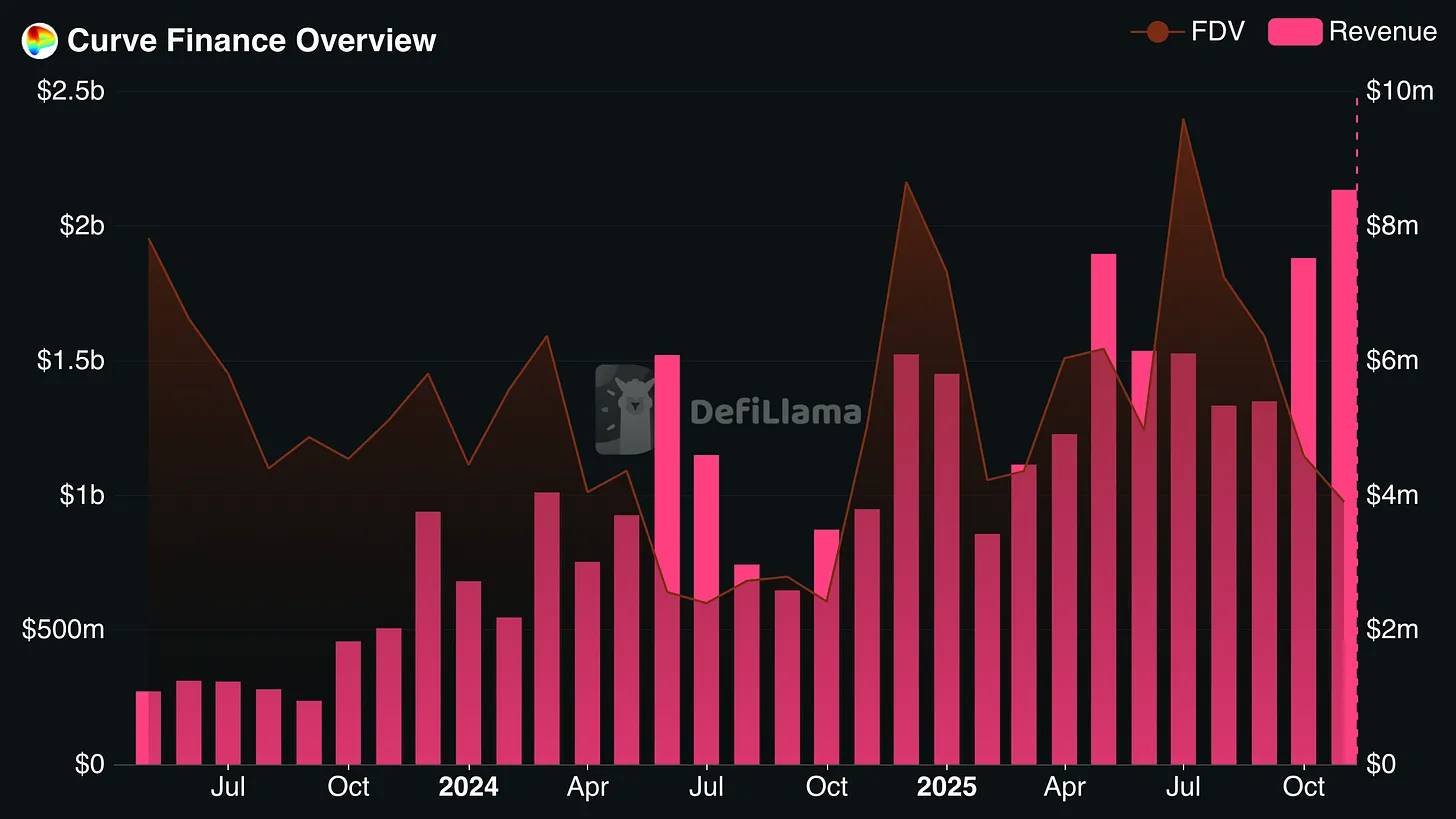

Curve Finance

Curve Financeは過去3年間、完全希釈時価総額(FDV)が低下しても安定した継続的な収益成長を実現した。最終的に、そのFDVはCurveの過去1ヶ月の年率換算収益の8倍未満まで下落した。

Curveトークンをロックする保有者は bribes(賄賂報酬)を得られ、さらにトークンの放出期間が長いことから、実質的なトークン利回りははるかに高くなる。今後数か月でCurveが収益水準を維持できるかどうかが注目される。

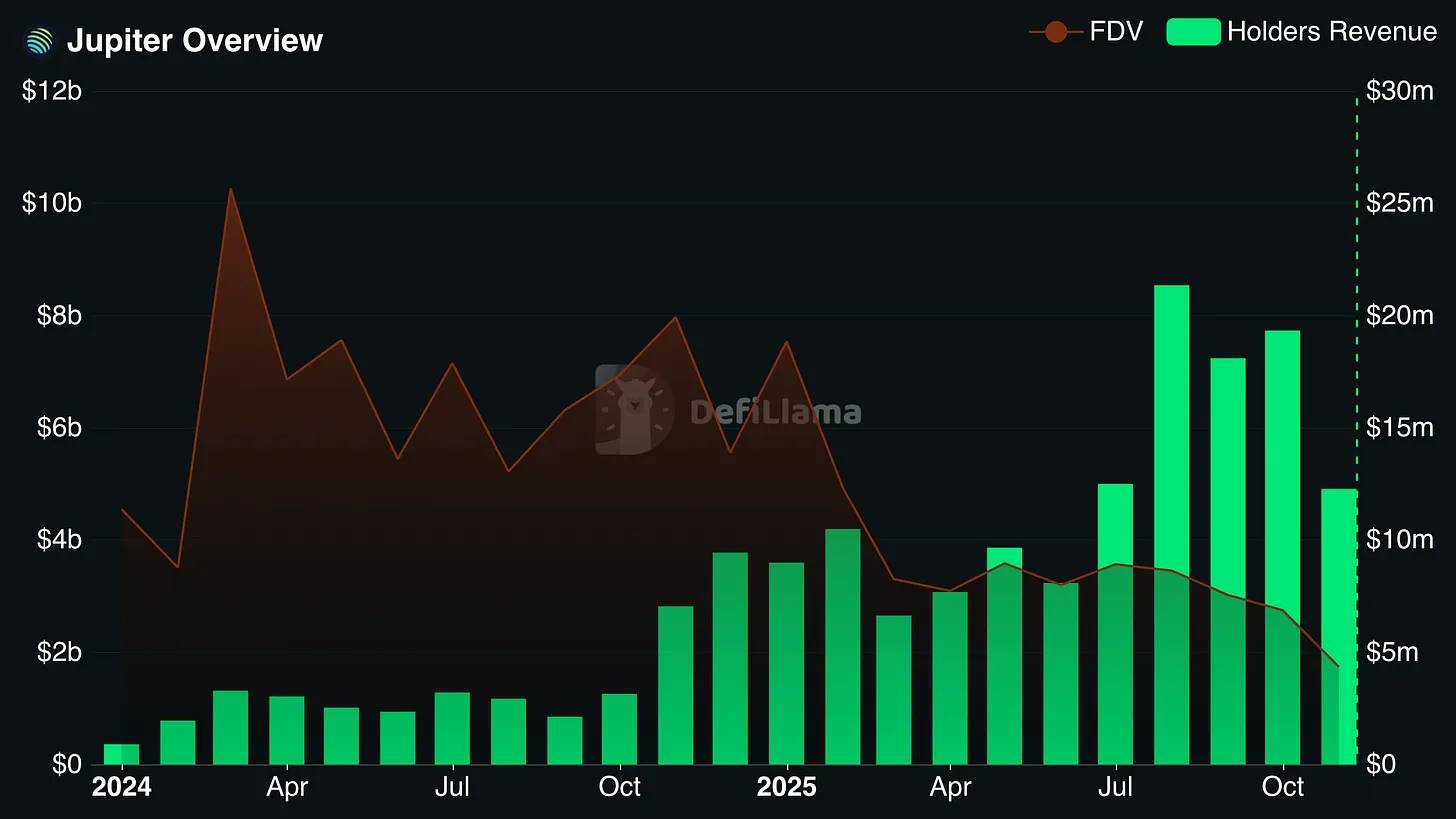

Jupiter

JupiterはSolanaエコシステムの繁栄における主要受益者の一つとして地位を確立した。Solanaチェーン上で最も広く使われるDEXアグリゲーターであり、永続契約向け分散型取引所(perp DEX)でもある。

さらに、Jupiterは複数の戦略的買収を実施しており、自らの流通チャネルを活用して他のチェーン上の市場へと拡大している。

特に注目すべきは、Jupiterがトークン保有者に分配する年率換算収益が相当高く、流通時価総額の約25%、そしてFDV(完全希釈時価総額)の10%以上に達している点だ。

同様の基準を満たす他のプロトコル:Hyperliquid、Sky、Aerodrome、Pendle

前向きなサイン:希望の光

良いニュースは、自身の生存を真剣に考えるチームが急速にこの現実に気づき始めていることだ。今後数年間で、無制限にトークンを売却できない圧力が高まり、より多くのDeFiプロジェクトが実際の収益源を開発し、そのトークンを収益フローと結びつけるだろうと私は予想している。

どこを探せばよいかわかれば、未来は希望に満ちている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News