Hotcoin Research | 市場は9月利下げの確率を80%以上と予想:FRBの第4四半期における利下げペースの推定とその影響見通し

TechFlow厳選深潮セレクト

Hotcoin Research | 市場は9月利下げの確率を80%以上と予想:FRBの第4四半期における利下げペースの推定とその影響見通し

本稿では、FRBの金利決定の根拠、利下げが暗号資産に与える影響のメカニズムおよび過去の経験を解説し、9月の利下げ確率および第4四半期における利下げのペースについてシナリオ分析を行う。

一、はじめに

8月22日、連邦準備制度理事会(FRB)のパウエル議長は「労働市場の下方リスクが高まっている」と述べ、「政策スタンスの調整が必要になる可能性がある」と示唆した。これにより市場は9月のFOMC会合での利下げ開始を広く予想し、リスク資産が即座に反応。米国株は全面高となり、暗号資産市場も数日間にわたる下落トレンドから反転上昇し、ETHは急騰して前回の高値を突破、一時4956ドル近辺まで上昇した。

最終的にFRBの金利決定を左右するのは雇用とインフレという硬いデータである。タイムラインとしては、重要な節目が明確になっている:FOMCは9月16~17日に開催され、この会合では金利決定だけでなく、「点描図(ドットチャート)」およびマクロ経済予測も更新される。その前に発表される2つの「成否を分けるデータ」、すなわち8月のノンファーム雇用者数および失業率(9月5日発表)、8月CPI(9月11日発表)が事実上、利下げ実施の有無を決めるだろう。つまり今後3週間のうちに、賃金の再加速、サービス部門のインフレ反発、失業率の予想外低下といった「予想を覆すような」データサプライズがあれば、「9月+年内あと1回」というスムーズな利下げシナリオを変える可能性がある。

本稿では、FRBの金利政策決定の根拠、利下げが暗号資産に与える影響のメカニズムと過去の経験則について解説し、9月利下げの確率および第4四半期の利下げペースに関するシナリオ分析を行い、暗号資産市場の可能性ある展開を検討した上で、投資家向けに多角的な見通しと確率加重された相場予測を提供する。

二、FRB金利政策の決定要因

FRBの二つの使命は「完全雇用」と「物価安定」である。金利政策の中心的ツールは連邦基金金利(Federal Funds Rate)だ。これは米国の商業銀行が超過準備を1泊で貸し借りする際の目標金利レンジであり、連邦公開市場委員会(FOMC)によって設定される。言い換えれば、金融機関間の「卸資金調達金利」であり、これを調整することで、FRBは金融システム全体の資金調達コストと流動性に影響を与え、結果として信用金利、ドル為替レート、資産価格、そして雇用とインフレの全般的な動向に間接的に作用する。

FRBの金利政策は雇用、インフレ、金融環境という3つの主要要因によって制約されており、単一指標ではなく、これら複数要因が絡み合う中での動的バランスプロセスである。全体として、主な決定要因には以下が含まれる:労働市場(雇用者数、失業率、賃金成長)、インフレ動向(CPI、コアCPI、PCE、インフレ期待)、金融環境(信用スプレッド、株式・債券市場の反応、金融安定リスク)など。2025年現在のマクロ環境において、これらの要因が総合的に作用し、FRBを「長期にわたる高金利維持」から「小幅緩和の準備段階」へと移行させつつある。

1)雇用リスクの上昇

7月の米国ノンファーム雇用者数は7.3万人増と、市場予想を大幅に下回ったうえ、先行データも下方修正された。また失業率は4.2%に上昇した。これは米国労働市場の拡大が「stall speed(失速臨界点)」に近づいていることを意味しており、雇用がもはやFRB政策の「安全弁」として機能していないことを示している。雇用が継続的に弱化すれば、FRBの「最大雇用」という核心目標に直接触れるため、政策姿勢がより緩和寄りになる圧力が強まる。

2)インフレの減速停滞だが全体的には穏和

インフレ面では、7月CPIは前年比2.7%、コアCPIは同3.1%、それぞれ前月比0.2%、0.3%上昇した。特にコアCPIの前月比は今年に入って最大の月次上昇となった。インフレ水準は依然としてFRBの2%目標を上回っているものの、全体として「全面的再インフレ」に悪化していない。注目に値するのは、生産者物価指数(PPI)が上昇しており、原材料コストの上昇圧力が顕在化している一方で、それが最終消費に伝播するスピードはまだ鈍いことだ。この「上流では上昇、下流では穏和」という構造は、短期的にインフレが粘着的である可能性を示唆しているが、まだ制御不能な状態ではない。

3)金融環境と政策コミュニケーション

硬いデータに加え、FRBは金融市場の反応と安定性にも注目している。パウエル氏はジェイコブスホールでの演説で、「急激な大幅緩和を急ぐことはないが、小幅な調整の余地はある」と明確に示唆した。その中心的な考え方は、限定的な利下げを通じて労働市場におけるテールリスクを緩衝することにある。市場はこれを、「雇用データがさらに悪化すれば、9月にまず25ベーシスポイント(bp)の利下げを行い、その後も年末にかけて小幅な追加調整を行う可能性がある」と解釈している。

三、金利政策が暗号市場に与える影響と歴史的経験の分析

FRBの金利政策は米ドルと米国経済に直接影響を与えるだけでなく、金融市場を通じた多層的な伝導メカニズムを通じて、暗号資産を含むグローバルリスク資産にも影響を及ぼす。全体として、この伝導はおおむね3つの主要ルートに分けられる:金利と割引率ルート、ドルと資本流入ルート、リスク選好と資金行動ルート。これらのルートが相互に絡み合い、暗号市場の周期的変動の特徴を形成している。

1)割引率ルート:金利低下によるリスク資産評価の引き上げ

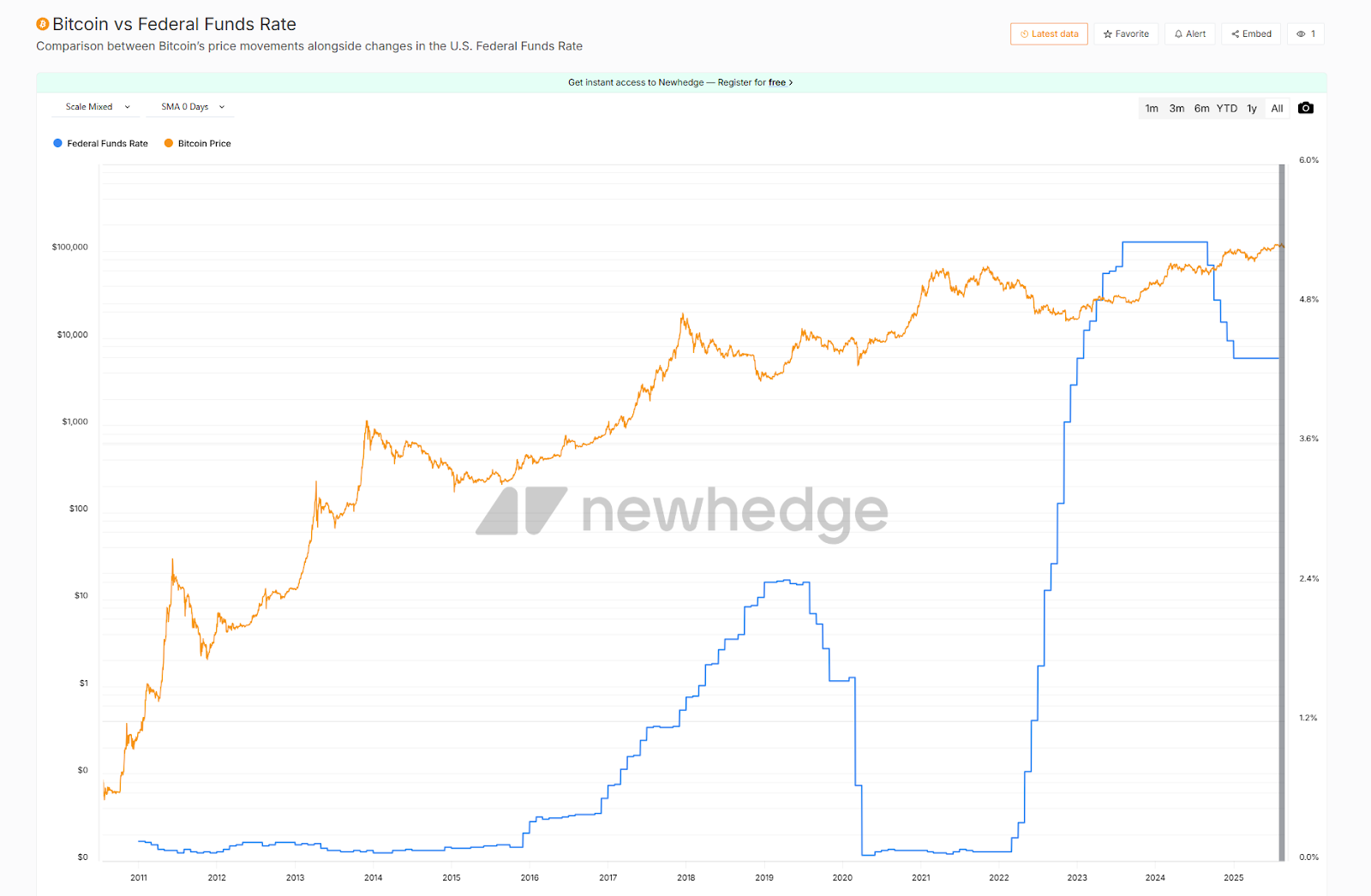

金利はすべての資産価格の基盤である。FRBが政策金利を引き下げると米国国債利回りも低下し、市場の割引率が下がる。この環境下では、将来のキャッシュフローが遠くなる成長型資産の評価が上がりやすくなり、これが緩和局面で米国株のテックセクター、ビットコイン、イーサリアムなどの「長期性の高い資産」がアウトパフォームする論理的根拠となる。歴史的に見ても、2020年パンデミック時にFRBが迅速に金利引き下げと量的緩和(QE)を実施したことで、米国株と暗号市場の両方にダブルバブルが生まれ、BTCは1年以内に1万ドル未満から6万ドルまで上昇した。一方、2022年にFRBが積極的な利上げを進めた際には、ビットコインとイーサリアムはそれぞれ半値以下に下落し、割引率の上昇が価格に抑制圧力をかけた。

2)ドルと資本流入ルート:DXYの弱含みが暗号資産に好材料

FRBの金利政策はドルインデックス(DXY)の強弱を通じて資本の流れにも影響する。利下げは通常、ドルの魅力を低下させ、資金が新たな価値保存手段や高利回り資産を求めて動き出す。このような背景では、ゴールドやビットコインといった「非主権資産」が明確な恩恵を受ける。例えば2019年にFRBが縮小均衡(QT)を終了し、利下げを再開した際、ドルインデックスが弱含んだ期間中に、ビットコインは底値から100%以上反発した。一方、2022年にFRBの利上げとドル高が同時に進行した際には、ビットコインは2万ドルを下回る水準まで下落した。「ドル―ビットコイン」のこうしたシーソー関係は、政策転換が暗号資産に与える影響を観察する上で重要な指標である。

3)リスク選好と資金行動ルート:株式市場とETFの連動

金利政策は株式市場のリスク選好を介して暗号市場に影響を与える。過去のデータによると、ビットコインとナスダック指数の相関性は多くの期間で明確に正の関係にある。FRBが緩和シグナルを出し、株価が上昇する際には、暗号資産も通常、より高い弾力性を持って上昇する。逆に株式市場がリスク回避モードに入ると、暗号市場は過剰な下落に見舞われることが多い。

さらに、ビットコインおよびイーサリアムの現物ETFが導入されたことで、政策期待とETFの純買付・純売却の関係がますます密接になっている。例えば2024年前半にFRBがハト派的な方向に転じた際、BTCおよびETHのETFは連続して資金の純流入を記録し、相場に堅実な下支えをもたらした。一方、7月から8月初めにかけて政策不確実性が高まった時期には、ETF資金が一時的に純流出し、暗号市場は直ちに振動下落した。これは、ETFの資金動向が金利政策から暗号資産への直接的な伝達経路となっていることを示している。

2019年以降、毎回の金融政策の転換点はほぼ例外なく暗号市場の趨勢的な相場を伴っており、ビットコイン価格と金利の負の相関関係はますます明確になっている。現時点において、市場が9月の利下げ開始にほぼ全員が賭けている今、こうした過去の経験と伝導ルートを踏まえて、それが次の段階の暗号相場をどう形作るかを考える必要がある。

出典:https://newhedge.io/bitcoin/bitcoin-vs-federal-funds-rate

四、9月利下げの可能性と不確実性の分析

FRBの金利政策は重要な転換点を迎えている。9月17日のFOMC会合は単なる定期的な金利決定会合ではなく、2025年通年の金融政策の風向きを決めるかもしれない。市場はすでに「9月にまず25bpの利下げ」というシナリオに大きく賭けており、より深い問題は、この措置が一度限りの「保険的調整」なのか、それとも新たな利下げサイクルの始まりなのか、ということだ。その答えは、次の2つの最重要データ――8月ノンファーム雇用(9月5日発表)と8月CPIインフレ(9月11日発表)――にかかっている。これらはFRBの点描図におけるタカ派/ハト派の分布、および市場が第4四半期の政策ペースに抱く期待を直接決定する。

1)9月利下げの確率

-

雇用面:7月ノンファーム雇用は7.3万人増と、市場の普遍的な予想を大きく下回り、前期値も下方修正された。失業率は4.2%に上昇した。これは米国労働市場が急速に冷え込み、拡大速度が「stall speed(失速臨界点)」に近づいていることを意味している。もし8月のノンファーム雇用が引き続き低迷(例:<10万人)し、失業率が4.3%以上に上昇すれば、FRBが高金利を維持する論理的根拠は完全に損なわれる。雇用の減速は経済の勢い不足を意味し、政策転換の最も直接的な原動力となる。

-

インフレ面:7月CPIは前年比2.7%、コアCPIは同3.1%、それぞれ前月比0.2%、0.3%上昇した。コアCPIの前月比は今年最大の月次上昇となったが、全体としては「全面的再インフレ」に向かっていない。もし8月CPIの前月比が0.2%以下に留まれば、FRBは「労働市場の下方リスク」を理由に利下げを開始する十分な余地を持つことになる。仮にコアCPIが予想外に0.3%以上に上昇しても、それは主に年末の追加利下げペースに影響し、9月の先行調整を阻止するものではない。

-

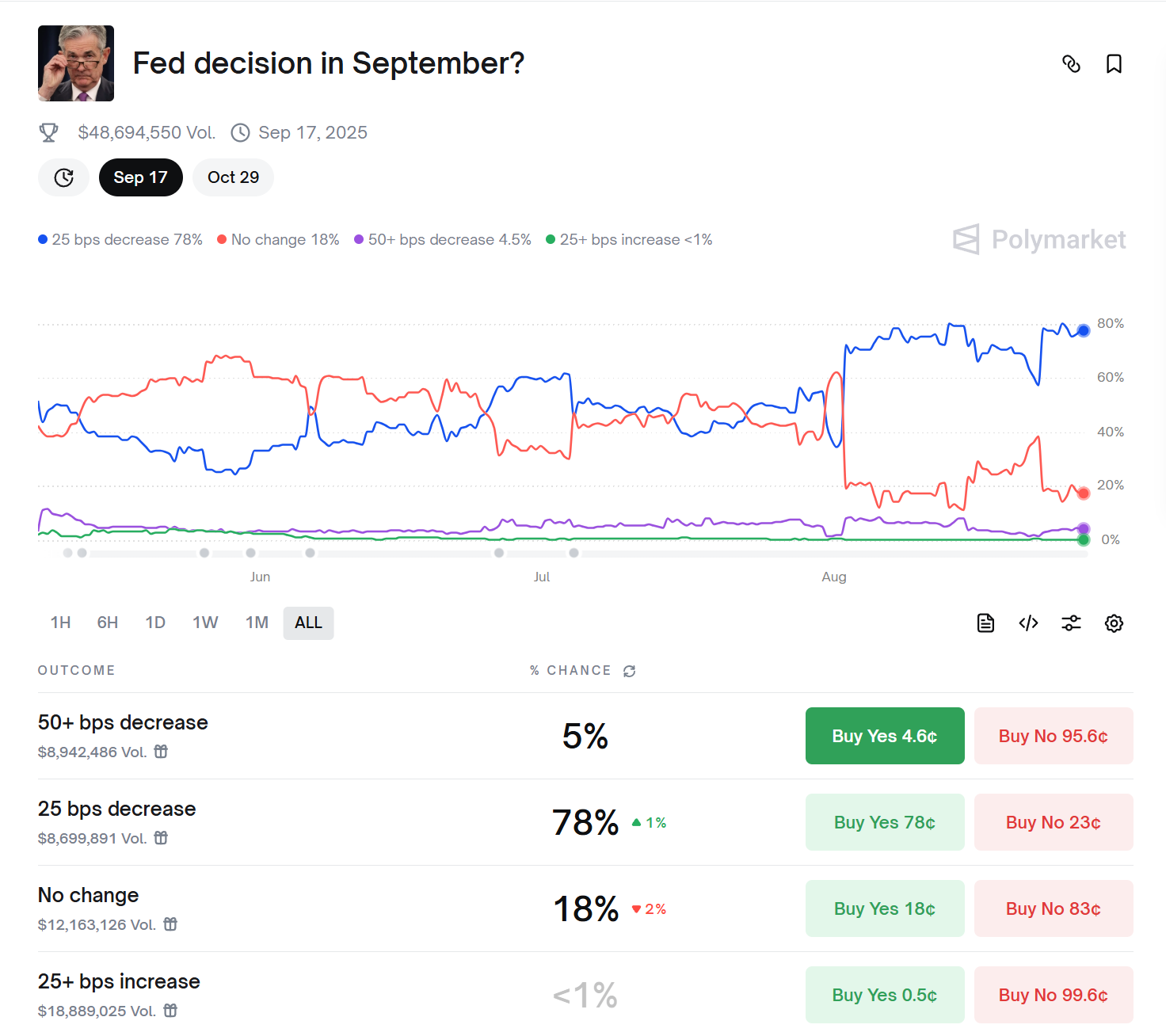

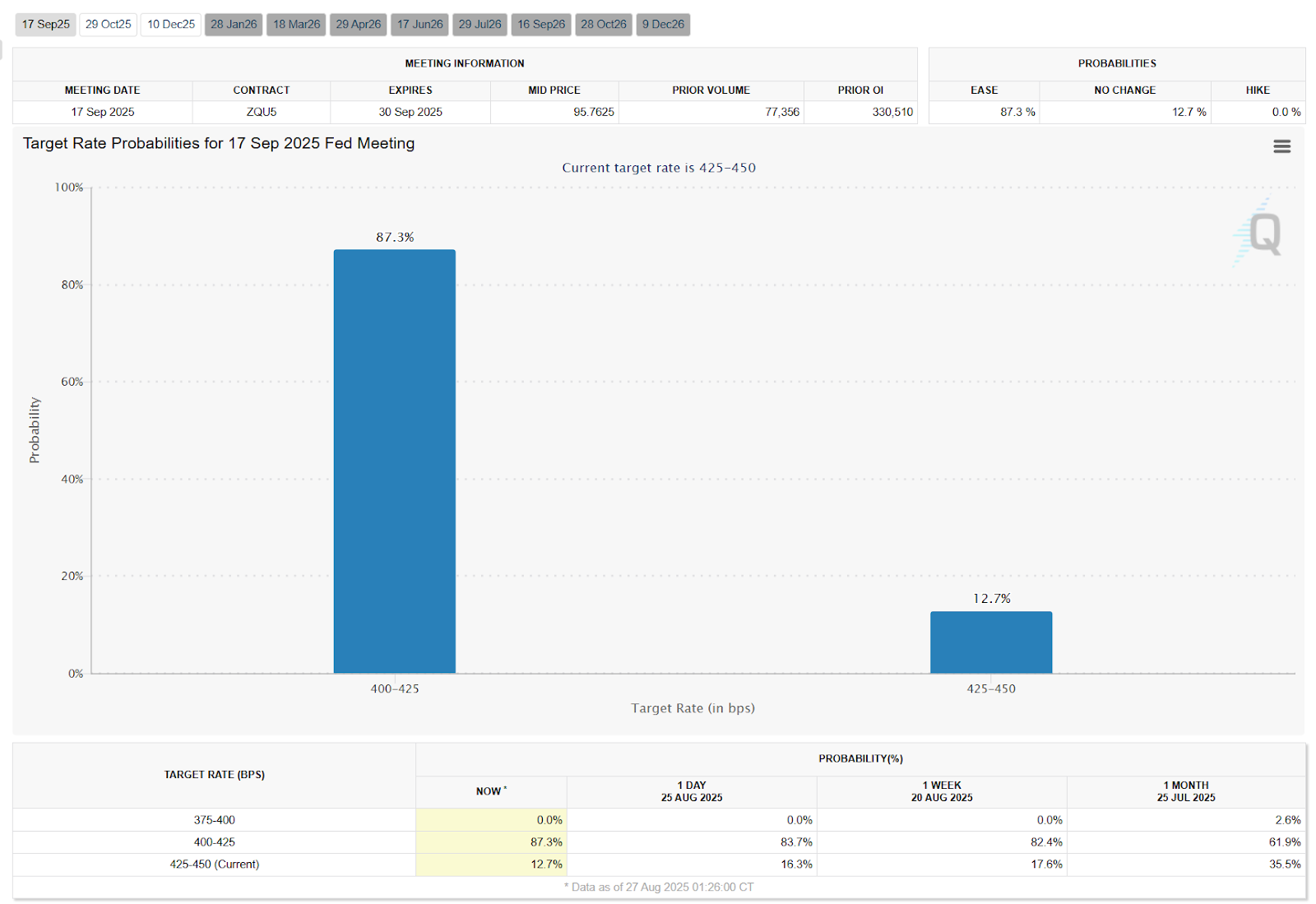

市場の価格形成:CME FedWatchツールによると、9月に25bp利下げる確率は約87.3%。Polymarketの予測市場では約78%の確率が示されている。これは「9月に利下げ開始」ということが、すでに市場価格に織り込まれていることを示している。

出典:https://polymarket.com/event/fed-decision-in-september

出典:https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

総合的に見ると、FRBが9月に「静観」を続ける理由はほとんどない。インフレの粘着性が残っていたとしても、FRBは労働市場の悪化によるシステミックリスクをより懸念している。そのため、9月の小幅緩和はほぼ確実な出来事といえる。

2)主要な不確実性

9月の利下げは高確率とはいえ、そのペースの早さ・遅さは8月のデータの組み合わせ次第である。以下の3つの可能性にまとめられる:

-

雇用のさらなる弱化 + インフレの穏和

8月ノンファーム雇用が10万人を下回り、失業率が4.3%以上に上昇し、かつコアCPI前月比が≤0.2%の場合、9月に25bp利下げることはほぼ確実であり、12月に再度25bp利下げる確率も大きく上昇する。この組み合わせは、FRBが9月に行動するだけでなく、雇用を安定させるために年末に追加で措置を講じる必要があることを意味する。 -

雇用の反発 + インフレの粘着傾向

8月ノンファーム雇用が意外に>15万人に回復し、コアCPI前月比が≥0.3%の場合でも、9月の利下げは行われる可能性がある(「雇用のテールリスクに対するヘッジ」の観点から)。ただし、点描図のトーンはよりタカ派的になる。市場はこれを「予防的利下げ」と解釈し、持続的な緩和の開始とは見なさず、年末の2回目の利下げの確率は下方修正される。 -

雇用とインフレの乖離

雇用が改善する一方でインフレが低下する、あるいは雇用が悪化する一方でインフレが再び上昇する場合、政策の道筋はより複雑になる。例えば、「賃金の再加速+サービスインフレの粘着的回帰」が起きれば、FRBは9月に慎重な姿勢を示唆する可能性があり、稀なケースだが10月まで行動を延期することもあり得る。この状況の発生確率は低いが、万が一起きれば、市場の短期的ボラティリティが著しく高まる。

全体として、9月に25bp利下げることの確実性は極めて高く、市場と政策コミュニケーションがすでにその道を整えている。しかし第4四半期のペースには大きな不確実性があり、その鍵は雇用がさらに悪化するかどうか、インフレが穏和を維持できるかどうかにある。雇用の弱体化とインフレの減速が同時に起これば、FRBはより早く金利を引き下げるだろう。一方、インフレが頑固であれば、政策ペースは遅れ、最終的に「1回だけ利下げ」という展開に止まる可能性もある。

五、第4四半期のペース:3つのシナリオ分析と市場への意味

9月の先行利下げがほぼ確定した場合、真の謎は10~12月のペースにある。その鍵は雇用がさらに悪化するかどうか、インフレが穏和を維持できるかどうかにある。これら2つの変数に基づき、以下の3つの政策シナリオを想定できる:

(A)ベースラインシナリオ:9月+12月で累計50bp(確率~55%)

-

条件:8月ノンファーム雇用は引き続き弱め、コアCPIは穏和。

-

政策ペース:9月に25bp利下げ → 10月は様子見 → 12月にさらに25bp利下げ。

-

市場への意味:投資銀行の一般的な予測と一致(年間累計50bp)。暗号市場にとっては、流動性が着実に改善し、急激な一方向上昇ではなく、漸進的な上昇トレンドが期待できる。

(B)慎重シナリオ:9月に1回のみ利下げ(確率~30%)

-

条件:8月CPI前月比≥0.3%、サービスインフレの粘着性あり。雇用はさらに悪化しない。

-

政策ペース:9月に25bp利下げ → 第4四半期は様子見。

-

市場への意味:短期的な利好は消化済みだが、点描図のタカ派色が市場の楽観を抑制。暗号市場は横這いの振動相場となり、資金はテーマ株を追いかけるが、持続的なトレンドは乏しい。

(C)サプライズシナリオ:第4四半期に利下げ加速(確率~15%)

-

条件:8月ノンファーム雇用が極度に弱い(<5万人)、失業率が4.5%に迫る、かつコアCPIが低下。

-

政策ペース:9月に25bp利下げ → 10月と12月に連続利下げ、年間累計≥75bp。

-

市場への意味:流動性が予想外に拡大し、リスク資産全体が活発化。暗号市場は2020年のような爆発的バブルに見舞われ、ビットコインとイーサリアムが急速に新高値を更新し、アルトコインおよびDeFiが高ボラティリティ段階に入る。ただし、景気後退が深刻になれば、株式市場と暗号市場はまず激しい振動を経てから上昇に転じる可能性もある。

上記3つのシナリオの本質的な違いは、雇用とインフレの組み合わせにある。ベースラインシナリオが最も起こりやすく(穏やかな緩和)、慎重・サプライズシナリオはそれぞれ「ペースが遅い」「ペースが速い」を代表する。投資家にとって、9月5日と9月11日のデータは9月FOMCの対応を決めるだけでなく、残りの年間の市場期待を形作る。

結論

総合的に見ると、米国経済の「雇用減速+インフレ不安定」という構図がFRBを転換点へと押し上げており、9月に利下げサイクルを開始する確率は非常に高い。このマクロ的な転換点は、ここ2年間低迷していた暗号市場にとって明らかに強力な追い風となる:金利低下はビットコインなどのリスク資産を圧迫してきた重石を取り除き、流動性と成長への信頼感を再び喚起する。パウエル氏が利下げの可能性を示唆して以降の市場の急反応からもわかるように、資本はすでに新たな相場に向けて準備を始めている。現在、暗号市場はマクロ環境と暗号業界の好転が共振する重要な局面にある。マクロ政策の転換点に加え、主流採用の進展といった触媒要因が重なり、次の段階の相場を共に形作る可能性が高い。

しかし、本稿で詳細に分析した通り、FRBの政策が暗号市場に与える影響は多層的である:流動性の拡大によるチャンスがある一方で、期待値の駆け引きによるボラティリティも伴う。投資家は今後発表される雇用・インフレデータに注意深く注目し、政策シグナルが市場期待と一致するか確認すべきである。また、オンチェーンデータや市場指標を通じて資金の流れを把握すると、機関投資家やホエールたちがすでに早期にポジションを構築していることがわかる。ただし短期的な調整や玉の取り替えは頻繁に起きているため、相場の進行は順風満帆ではない。今後数ヶ月を見据えると、緩和的な金利環境が暗号市場に持続的な上昇圧力を与える可能性が高い。しかし、予想外の急激なバブルが来るのか、それとも利下げの遅延が起きるのかに関わらず、安定したリターンを得る鍵は、戦略の動的調整とリスク管理にあり、9月上旬の雇用・インフレデータおよびFRBの決定の進展に注目し、新しい情報に基づいて判断を随時修正することが求められる。市場期待が一致しているときに慎重さを持ち、市場がパニックに陥ったときに逆張りでポジションを取る姿勢こそが、不確実性の中で不敗を保つ道である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News