なぜLINKは機関投資家主導のブルマーケットにおける「見えないエンジン」なのか?

TechFlow厳選深潮セレクト

なぜLINKは機関投資家主導のブルマーケットにおける「見えないエンジン」なのか?

Chainlinkは単なるプロジェクト以上の存在であり、その価値獲得メカニズムが強力な「フライホイール効果」を生み出している。

執筆:Miles Deutscher、暗号資産KOL

翻訳:Yuliya、PANews

RWAのトークン化と機関投資家の採用が今回のブルマーケットの中心的ナラティブとなる中、従来の金融とデジタル世界をつなぐ重要なインフラとしてChainlinkは最大の勝者になる準備ができている。Miles Deutscher氏は、Chainlinkは単なるプロジェクトではなく、その価値獲得メカニズムが強力な「フライホイール効果」を生み出していると指摘する。ネットワーク利用の増加は、$LINKトークンに対する継続的な買い圧力と価値蓄積に直接つながる。

注目に値するのは、Chainlinkが最近開始した「$LINK準備金」メカニズムであり、これが「フライホイール効果」の実際の原動力を見せている。この仕組みでは、企業との提携やオンチェーンサービスからの収益を自動的に交換・蓄積し、$LINKトークンとして保有することで、ネットワークのファンダメンタルズ成長とトークン価値を直接結びつけている。発表以降、$LINKの価格は約50%上昇している。

$LINKは今回のサイクルで最も明確な大型時価総額投資機会の一つかもしれないが、多くの人々が見逃してしまうだろう。暗号資産の機関化、ステーブルコイン、トークン化、そしてRWA(現実世界資産)の爆発的成長から最大の恩恵を受ける存在である。

今回のブルマーケットにおけるChainlinkのナラティブは非常に整合性が高い。その主な理由は以下の通りだ。

マクロトレンドとの一致

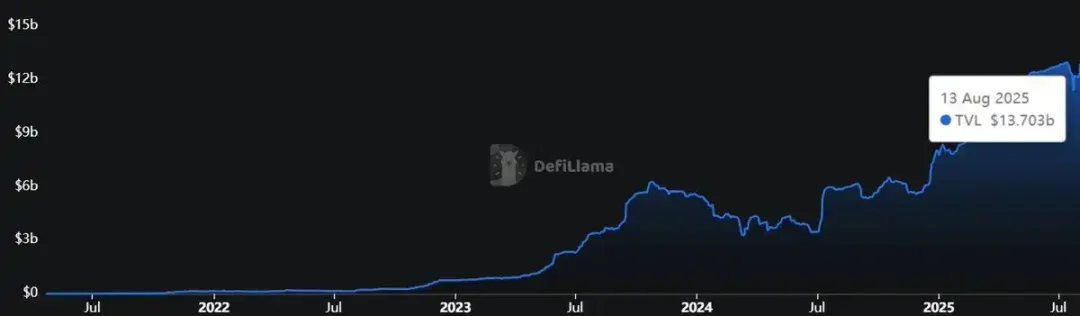

RWAの総ロック価値(TVL)は過去2年間で13倍に急増し、約10億ドルから130億ドル以上に達し、暗号分野で最も急速に成長するセグメントの一つとなった。

機関は、従来のSWIFTシステムの遅さと非効率性、および履行プロセスの断片化という課題をもう抱えたくないため、エンドツーエンドの完全なプラットフォームの使用を望んでいる。そのため、BlackRockのようなウォール街の大物が積極的にアセットトークン化を推進しており、Stripe(Tempoチェーンをリリース)やCircle(ARCチェーンをリリース)といった企業も独自のブロックチェーン構築を進めているのだ。

断片化され、複数のチェーンが共存する環境下では、相互運用性を実現する「ユニバーサルトランスレーター」が必要とされる。Chainlinkはまさにそのソリューションを提供している。トークン化された株式、債券、不動産などあらゆる資産は、その価値をオンチェーンに取り込むためにオラクルを必要とする。$LINKは市場のリーダーであり、イーサリアム上でのオラクル市場シェアは84%に達しており、この数兆ドル規模の変革の核心的インフラである。

現在、どのL1パブリックチェーンが勝ち残るかを予測することは難しい。特に多数の企業向けチェーンが参入する中で、またどのRWAアプリケーションが頭角を現すかも不明だ。しかし、確実に言えるのはChainlinkがこれらすべてに原動力を与えており、「ゴールドラッシュでシャベルを売る」典型的な投資対象となっていることだ。

長年にわたり、XRPが機関採用の代表になると広く考えられてきた。しかし多方面から見ると、LINKはこの分野での実装度においてXRPをすでに上回っており、評価面を考えればさらに上昇余地がある点で魅力的である。

データ比較

・XRPLのDeFi TVL:約8500万ドル

・Chainlinkの担保総価値(Total Value Secured):約846.5億ドル

Chainlinkがオンチェーンでロックしている資本はXRPLの1000倍以上であり、DeFi全体での市場シェアも着実に拡大しており、現在は68%に達している。それにもかかわらず、XRPの時価総額はLINKの約12.1倍であり、現在の価格帯におけるLINKの価値はより魅力的である。

特筆すべきは、ビットコインとイーサリアムを除けば、Chainlinkは伝統的金融(TradFi)分野での採用において他のいかなるプロトコルよりも大きく先行しており、以下のような複数のTradFi大手にすでに統合されている:

・SWIFT

・DTCC(米国預託信託清算公社)

・Euroclear(ユーロクリア)

・モルガン・スタンレー(JPMorgan)

・マスターカード(Mastercard)

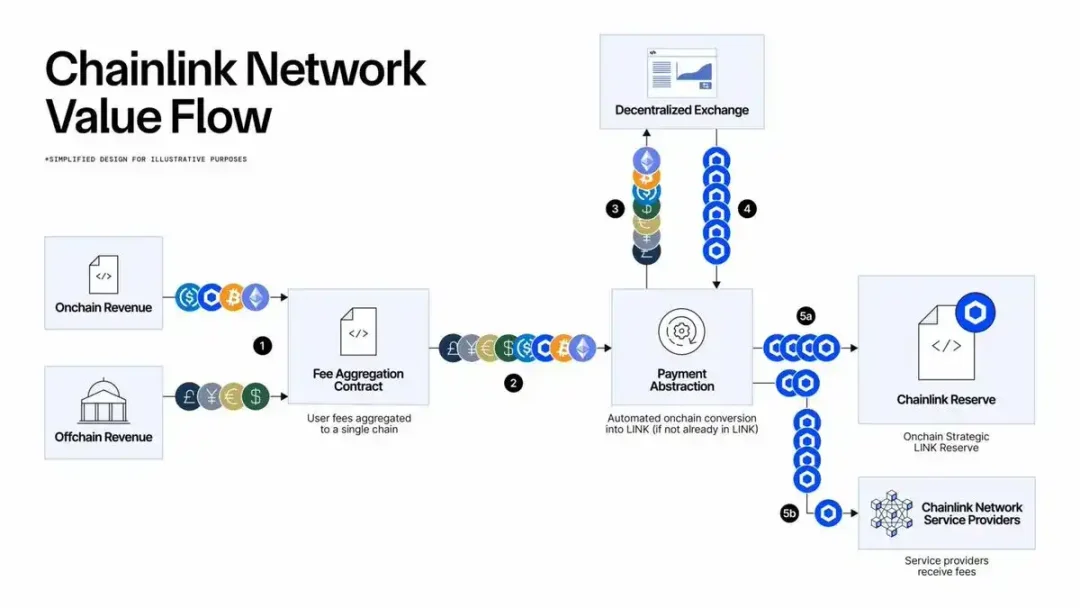

トークノミクス:価値フライホイールの構築

Chainlinkネットワークの価値の流れは主に以下の方法で実現されており、収益源は2つある:

1. オンチェーン手数料:さまざまなブロックチェーンネットワークでサービスが利用されると、オンチェーン手数料が発生する。これらの手数料はネットワーク運営の資金調達と$LINKトークンのリバウンドに使用される。

2. 機関との提携:SWIFTやモルガン・スタンレーなどの大企業・機関と契約を結び、これらの機関がChainlinkのソリューション統合のために支払いを行う。一部の資金はChainlink準備金に入り、長期的発展を支援する。

現在、プロトコルはすべての収益(プライベートチェーンからの$ETHや$USDCの手数料を含む)を自動的に$LINKに交換し、戦略的財庫に保管している。

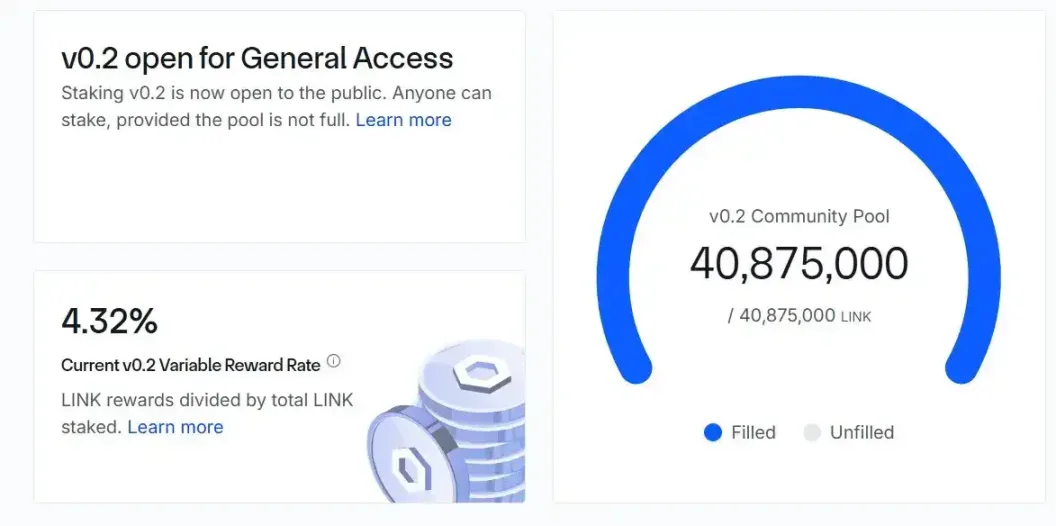

さらに、ステーキングメカニズムも極めて重要である。ユーザーは$LINKをロックすることでネットワークの安全性を確保し、約4.32%の持続可能な年利を得られる。これにより、公開市場から継続的に供給が削減されるメカニズムが形成される。

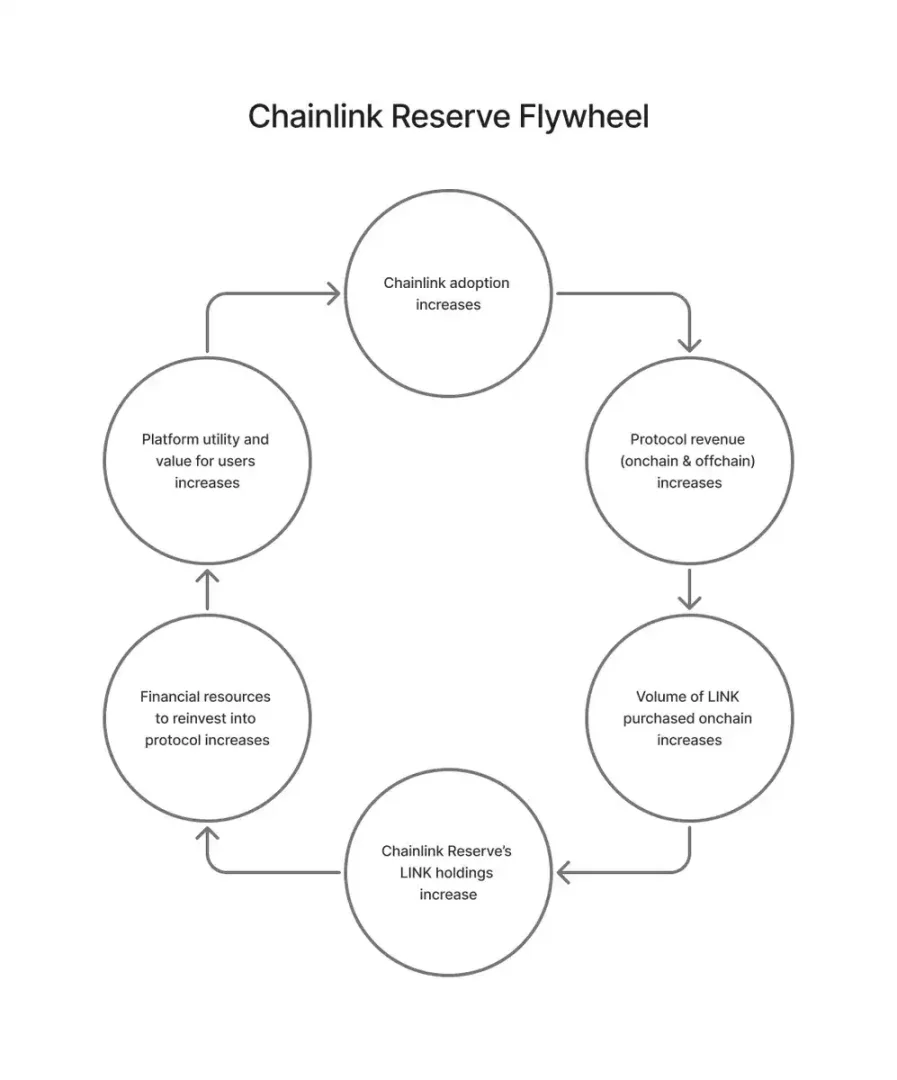

こうして、ネットワークの採用率が直接的な買い圧力に変わる、永続的かつ自動化されたリバウンドメカニズムが生まれ、強力な価値のフライホイールが形成される:

採用増加 → 収益上昇 → より多くの$LINKが購入・ロック → ネットワークの安全性とリソース強化 → 有用性向上

テクニカル分析とまとめ

テクニカルチャート上、$LINKは週足レベルで20ドルの重要な抵抗帯を突破した。この価格帯は長年にわたり重要な多空転換ポイントであり、その重要性はETHの4000ドル水準とほぼ同等である。

まとめると、Chainlinkの価値は次のように理解できる。AWS、Azure、GCP(三大クラウドサービスプロバイダー)が親企業から分社化された場合、それらの価値は数兆ドルに達するだろう。Chainlinkはまさに、オンチェーン経済全体の基盤となるB2Bインフラなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News