寒さから帰還した予言者

TechFlow厳選深潮セレクト

寒さから帰還した予言者

Chainlinkの新しいフライホイールが暗号資産分野で見過ごされている価値ゲームとなる方法とは?

執筆:Thejaswini M A

翻訳:Block unicorn

1992年のドリームチームは、オリンピックのバスケットボール競技で平均44得点という圧倒的な差で相手をねじ伏せたが、この物語にはほとんどの人が覚えていない細部がある。

彼らは大学選手との初めての練習試合で、ほぼ負けそうになったのだ。

問題は才能ではない。マイケル・ジョーダン、マジック・ジョンソン、ラリー・バードが同じチームにいたのだから、理論上は初日から無敵のはずだ。だが、スーパースターが自動的に優勝チームになるわけではない。個人の強みを集団の強みに変える仕組みが必要なのだ。全員を一段上のレベルに引き上げる「つながり」を作れる人物が必要だった。

ドリームチームの監督チャック・デイリーは、最初の1週間で、華やかなダンクシュートとは対照的に非常に地味なことをした。パスの経路を設計したのだ。スクリーンのタイミングを決めた。一団の殿堂入り選手たちを止められない存在に変えたインフラを構築した。そしてオリンピック本番では奇跡が起きた。すべてのパスがより良いシュート機会を生み出した。すべてのディフェンスローテーションが次の動きを容易にした。各選手が他の選手をより価値ある存在にした。

その天才性とは、全員の能力を拡大するインフラを創出した点にある。

これは基本的に、Chainlinkが暗号資産分野で行っていることだ。

他の暗号プロジェクトがブロックチェーン界のマイケル・ジョーダンになろうとする中、Chainlinkは静かにデジタル金融のチャック・デイリーとなった。他人のプレーを簡単にできるインフラを築いている。

2019年、Chainlinkはメインネットをリリースし、シンプルな目標を掲げた:スポーツのスコアや天気データをイーサリアムに取り込み、中央集権型の賭け業者に頼らずにサッカーの試合に賭けることを可能にする。6年後、JPモルガンは同じインフラを使って債券のクロスチェーン決済を行い、FRB(連邦準備制度理事会)はその裏でうなずいていた。

Chainlinkは、暗号世界で「オラクル問題」と呼ばれる課題を解決した。つまり、ブロックチェーンはまるでデジタル孤島であり、ほかのものと会話もできなければ聞くこともできない。もしスマートコントラクトにアップルの株価を知らせたり、カンザス州で昨日雨が降ったか知らせたり、誰かの銀行口座に本当に彼らが主張するドルがあるか確認させたいなら、それらの情報をブロックチェーンに届ける何らかの手段が必要になる。それがオラクルであり、Chainlinkは他のすべてのオラクルを飲み込んだオラクルだ。

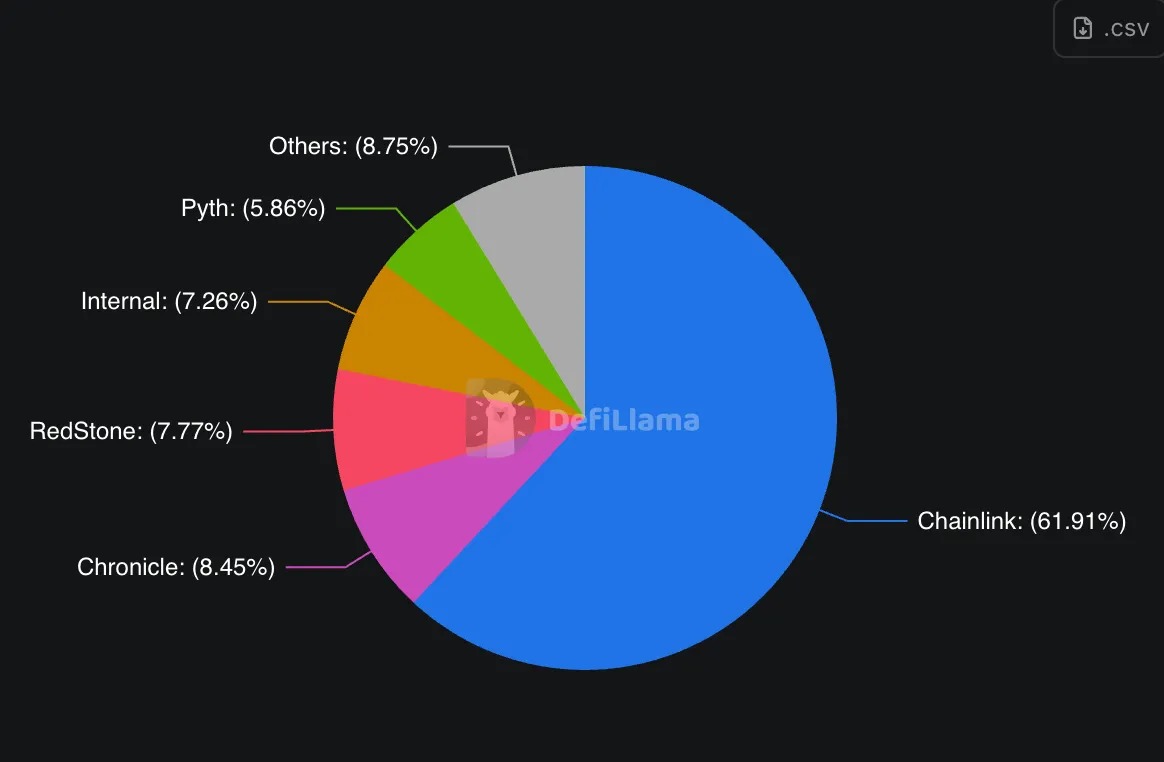

Chainlinkはすでに分散型金融(DeFi)の価値の60%以上を支え、イーサリアム上では約80%に達している。伝統的資産がチェーン上に移行するにつれ、DeFiと同じインフラが必要となるだろう。Chainlinkは市場の先駆者であり、他プラットフォームが追随する標準を構築している。

このインフラについて説明しよう。

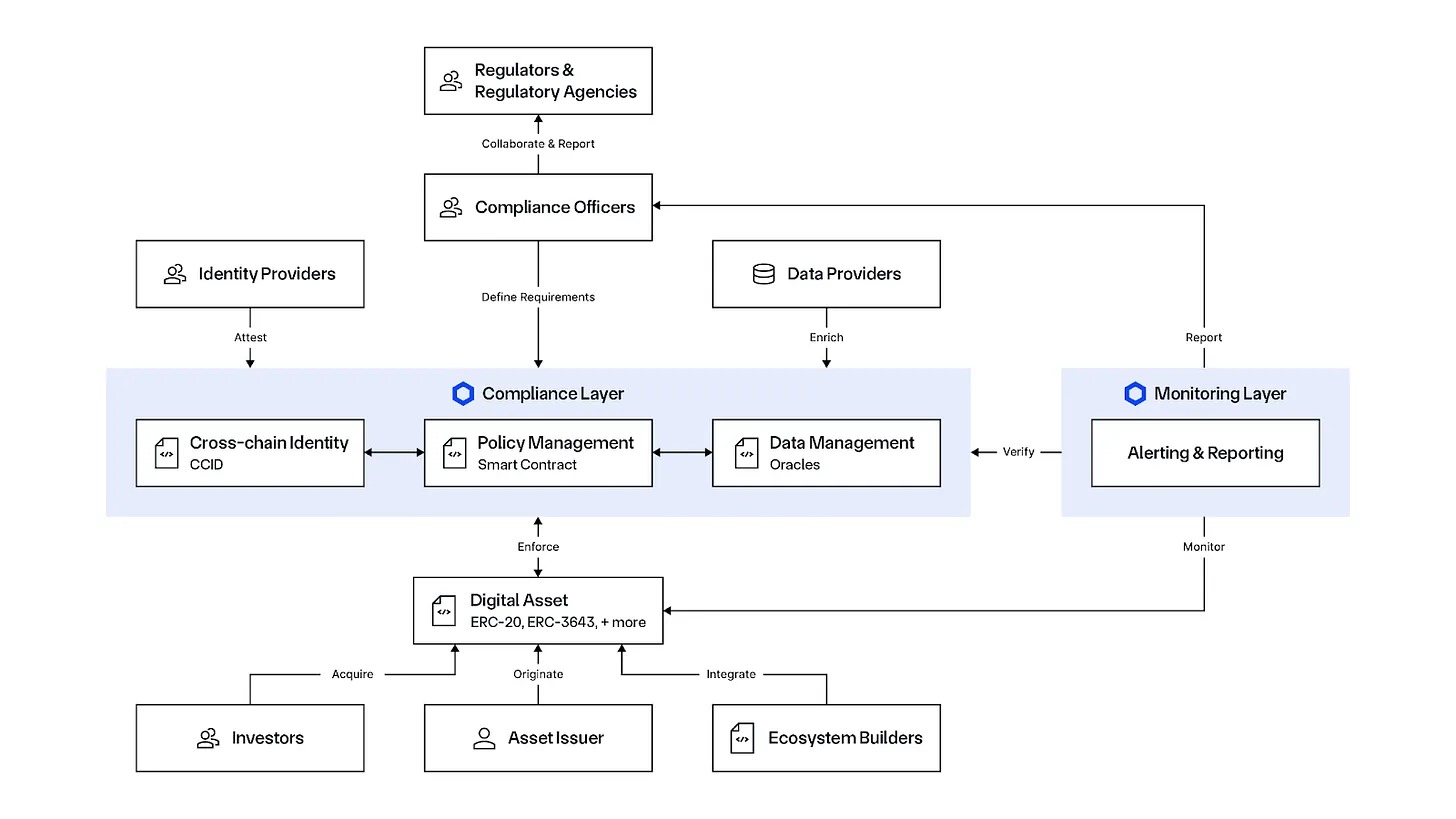

Chainlinkは当初、ウォール街とWeb3の橋になるつもりなどなかった。しかし、ある時点で伝統的金融機関は気づいた。国債をトークン化したいなら、その国債が実際に存在し、主張通りの価値を持っていることを証明する方法が必要だと。

そこで登場したのがChainlinkの保有証明(Proof of Reserve)システムだ。難しく聞こえるが、要は部分準備金詐欺をしていないことを示すための高度な方法にすぎない。

突然、すべての主要ステーブルコイン発行体がこのサービスを必要とした。なぜなら、「信じてください、我々には確かに1000億ドル相当の国債があります」と言うだけでは、特にテラやFTX危機の後では、規制当局に対応できなくなったからだ。

次に登場したのがクロスチェーン相互運用性プロトコル(CCIP)だ。これにより、資産が異なるブロックチェーン間を移動できるようになる。まるでユニバーサル翻訳機を作るようなものだ。銀行がブロックチェーンの壁を超えてコミュニケーションできるよう支援する。その結果、JPモルガンは自社のプライベートイーサリアムネットワークからパブリックなソラナネットワークへトークン化預金を送ることができるようになり、Chainlinkが信頼できるメッセンジャーの役割を果たしている。

Chainlinkは、機関が規制遵守を支援する専用ツールも構築している。

新しい自動コンプライアンスエンジン(ACE)は、暗号取引を合法にするすべての規制文書作業を自動処理できる。AML(マネーロンダリング防止)、KYC(顧客確認)、監査追跡を維持しながら、トークン化資産をブロックチェーン間で移動させたい? Chainlinkはこれらすべてを自動で処理し、すべての取引が管轄区域の規制要件に適合することを保証する。

これにより、到来するトークン化金融の波に完璧に位置づけられた。ブロックチェーン技術を試したい銀行、資産運用会社、政府機関は、まずコンプライアンス問題を解決する必要がある。

Chainlinkの2025年のストーリーは特に注目される。

タトル・キャピタルは1月、初のChainlink ETF(上場投資信託)を申請し、SEC(米証券取引委員会)は2025年秋に決定を下すと予想されている。時期は現在の暗号資産支援的な規制環境と完璧に一致している。

JPモルガン傘下のKinexysはChainlinkを使用して、従来の銀行システムとパブリックブロックチェーン間で初のクロスチェーン代金決済を完了した。

ニューヨーク証券取引所の親会社であるインターコンチネンタル・エクスチェンジ(ICE)は、為替や貴金属データをチェーン上に取り込むためにChainlinkのデータストリーム(Data Streams)を統合した。世界最大の証券取引所がオラクルインフラを必要とするとき、彼らはChainlinkを選んだ。

マスターカードはChainlinkと提携し、30億人のカード保有者が直接暗号資産を購入できるようにした。決済処理会社がコンプライアンス対応の暗号インフラを必要とするとき、彼らはChainlinkを選んだ。

Chainlinkは米国株式およびETFのデータストリームを開始し、アップル、テスラ、S&P 500指数などのリアルタイム価格データを提供している。

ブラジルと香港の中央銀行は、CBDC(中央銀行デジタル通貨)のパイロット事業やクロスチェーン決済実験にChainlinkを使用している。政府がブロックチェーンインフラを必要とするとき、彼らはChainlinkを選んだ。

パターンは一貫している:機関が実験段階から本番導入に移行するとき、標準的にChainlinkを選ぶ。

財務庫の印刷機「フライホイール」が稼働

8月、Chainlinkは「Chainlinkリザーブ」という計画を発表した。これは基本的に、Chainlink版の株式買い戻しプログラムだ。企業顧客(JPモルガン、マスターカード、NYSE)から得た料金を、公開市場でLINKトークンを購入するために使う。

以下がフライホイールの仕組みだ:

ステップ1:企業がChainlinkのデータストリーム、クロスチェーンサービス、コンプライアンスソリューションに対して料金を支払う。共同創業者のセルゲイ・ナザロフ氏は、すでに「数億ドルの収益」を生み出しており、そのうちオフチェーン部分も相当額になると確認している。

ステップ2:法定通貨、ステーブルコイン、他のトークンなど、すべての支払いは支払い抽象化システム(Payment Abstraction system)を通じて自動的にLINKに換算される。

ステップ3:一部のLINKが戦略的準備として蓄えられ、数年間ロックされる。

ステップ4:より多くの機関が資産をトークン化することで、Chainlinkサービスに対する需要が増加し、さらに収益とLINKの自動買い戻しが生まれる。

このシステムの素晴らしさは、LINKの需要を現実世界のビジネス採用に直接結びつけている点にある。従来の暗号プロジェクトは投機やエコシステム内のトークン効用に依存している。

準備計画開始以来、すでに15万以上のLINKトークン(約410万ドル相当)を蓄積している。これは少ないように見えるかもしれないが、成長軌道を考慮すると重要だ。彼らはパイロットプロジェクトから、複数の機関での同時本番導入へと移行している。

Chainlinkはデータプロバイダーから、セルゲイ・ナザロフが言うところの「取引システム」へと進化している。現代の機関取引には価格データ以上のものが求められる:

-

データストリーム:正確な価格付けと評価のため

-

クロスチェーン機能:異なるネットワーク間での資産移動

-

身元とコンプライアンス:規制要件の満たし

-

保有証明:裏付け資産の検証

-

報告と監査可能性:機関監視ニーズへの対応

Chainlinkは、単一の統合でこれらすべてを提供する唯一のプロバイダーかもしれない。機関が資産をトークン化したい場合、複数のプロバイダーから解決策を寄せ集めるのではなく、Chainlink一つと契約すればよい。

これにより、到来するトークン化の波の中で独自の地位を確保している。ナザロフが最近のインタビューで指摘したように、現在世界の資産の1%未満しかトークン化されていない。たとえ5%に達しても、暗号市場全体が10倍に拡大することを意味する。

この機会の規模は衝撃的だ。伝統的金融は約500兆ドルの資産を代表している。Chainlinkの主張は、これらの資産の多くが最終的にチェーン上に移行し、それらすべてがChainlinkが包括的に提供可能なインフラサービスを必要とするということだ。

ビットコインとトークン化の分岐点

セルゲイ・ナザロフは、暗号資産の将来に関する興味深い議論を提起している。ビットコインは不安定な時期にヘッジ需要を獲得し、数兆ドルの価値に達するかもしれない。しかし、トークン化された資産は、桁違いの規模でそれを上回るだろう。

ビットコインは「デジタルゴールド」として、不確実な時代に非相関資産を求める投資家を惹きつける。一方、トークン化資産は、既存の金融商品のより効率的なバージョンであり、その価値はすでに数百万億ドルに達している。

主権财富基金や年金基金が暗号資産に資金を配分するとき、50%をビットコインに投資しない。彼らは株式、商品、債券、不動産を含む多様化されたポートフォリオを維持するだろう――ただし、トークン化された形態で。トークン化資産の潜在市場は、伝統的金融システム全体だ。

この変化は、「暗号資産」という概念の定義を根本的に変えるだろう。暗号領域はもはやビットコインやイーサリアムのような暗号通貨によって定義されず、伝統的資産のトークン化バージョンによって定義されるようになる。Chainlinkは、この変革において不可欠なインフラとして位置づけられている。

供給ダイナミクス

LINKの流通供給量は2021年の4.7億トークンから現在の6.8億に増え、44%の増加となっている。これは懸念材料に見えるが、これらのトークンの用途を理解すれば違う見方ができる。

この2.1億トークンの希薄化は、暗号史上で最も過激なインフラ建設を資金調達したものだ。

供給の拡大は本質的にChainlinkのA、B、Cラウンドの資金調達であり、ベンチャーキャピタルに株式を与える代わりに、開発を資金調達するためにトークンを販売した。批判者はこれを希薄化と呼ぶが、支持者は必要な投資と呼ぶ。

Tokenomistのデータによると、LINK総供給の41%(4.119億トークン)は依然としてロックされており、今後のアンロック予定はない。これは主要な希薄化段階がすでに終了し、過去のアンロックのほとんどが2018〜2022年の開発期間に行われたことを示唆している。

2025年8月に導入された戦略的準備が、このダイナミクスを根本的に変えた。

-

41%のトークンが依然ロック中で、アンロック予定なし

-

戦略的準備が継続的な買い圧力を生み出す

-

純効果は企業収益の成長と将来のアンロック決定のバランスに依存

-

初期の蓄積データは準備の継続的増加を示している

このタイミングは興味深い転換点を生み出した。供給の増加は、現在数億ドルの企業収益を生むインフラに資金を提供した。その収益が今度は戦略的準備に資金を提供し、機関採用が加速するときに流通中のトークンを除去していく。

過去数年間の表面上の希薄化は、2025年以降の持続的需要の基盤となった。供給拡大にのみ注目する投資家は、建設中のインフラを見逃している。現在の買い戻し量にのみ注目する投資家は、将来の蓄積速度を決める収益の軌道を見逃すかもしれない。

すべては次の疑問につながる。

インフラ層が、その上で動作するアプリケーションよりも価値を持つようになったらどうなるのか?

2025年、Chainlinkのロックされた総価値(TVS)は、DeFiプロトコル、トークン化資産、クロスチェーンインフラで930億ドル以上に急上昇した。数千のDeFiプロトコルにデータストリームを提供している。伝統的銀行がパブリックブロックチェーンを試すための橋渡し技術となっている。どの暗号アプリが合法でどれがそうでないかを決めるコンプライアンスツールを構築している。

この9300億ドルはインフラの価値ではない――それは完全にChainlinkのインフラに依存するアプリケーションの価値だ。インフラとは、Chainlinkのオラクルネットワーク、データストリーム、クロスチェーンメッセージシステムのことだ。

しかし、もしChainlinkが明日消滅したら、この9300億ドルのうちどれだけが価値を失うだろうか? どれだけのDeFiプロトコルが停止するだろうか? どれだけのトークン化資産が価格データを失うだろうか?

答えは:大部分だ。これはインフラがすでにアプリケーションよりも価値がある可能性を示しており、市場がそれを認識していないとしてもだ。

彼らは暗号領域でシステミックに重要な存在となり、このような地位に到達するプロトコルはごくわずかだ。ネットワーク効果は明らかだ:より多くの機関がChainlinkを使うほど、他の機関も使いたくなる。なぜなら、すでに全員が使っているからだ。

暗号領域では、誰もが同じ基盤サービスを必要とするとき、ネットワーク効果は自己強化される。より多くの機関がChainlinkを使えば、他の機関もますます使いたくなる。なぜなら、誰もがすでに使っているからだ。収益は粘着性がある。成功するアプリもあれば失敗するアプリもあるが、インフラは常に料金を得続ける。DeFiプロトコルは入れ替わるが、それらすべてを支えるデータ層は継続的に料金を徴収する。アプリは商品化され、インフラは独占となる。そして独占は、エコシステムの大部分の価値を獲得する傾向があることは周知の事実だ。

地盤のひび割れ

しかし、起こりうる問題について正直に語ろう。なぜなら、Chainlinkのブルシナリオは永続しないかもしれない多くの前提に依存しているからだ。

第一の問題は、オラクルネットワークの構築が技術的に難しい点だ。しかし難しさはソフトウェアではなく、全員が自分のバージョンを使うことに同意させる点にある。Chainlinkの持つ優位性はネットワーク効果と先行者利益であり、乗り越えられない技術的障壁ではない。GoogleやAmazonが望めば、明日にも競合するオラクルサービスを構築できる。Microsoftも同様だ。優秀なエンジニアチームを持つ大手クラウドプロバイダーであれば誰でも可能だ。

第二の問題は規制捕獲リスクだ。Chainlinkはあまりにシステミックに重要となり、もし失敗すればトークン化金融システムの大部分が崩壊するだろう。まさに規制当局を神経質にさせる「大きすぎて潰せない(too big to fail)」状況だ。もし議員が、政府の規制を受けない民間企業が数兆ドル規模のトークン化資産のデータストリームを支配していることに気づいたらどうなる? Chainlinkは突然、利益事業をコンプライアンスの悪夢に変えるような規制の注目を浴びることになるかもしれない。

第三の問題はトークン化仮定だ。Chainlinkの価値主張全体は、伝統的金融が大規模にチェーン上に移行するという前提に依存している。だが、もしそうならなかったら? 銀行が自社のプライベートブロックチェーンで十分であり、パブリックチェーンとやり取りする必要がないと考えたらどうなる? 規制環境が変わり、トークン化がより難しくなったらどうなる? Chainlinkは、起こらないかもしれない未来のためにインフラを構築しているのだ。

第四の問題は、彼らがサービスを提供している相手からの競争だ。JPモルガンは今Chainlinkを使っているが、彼らには数千人のエンジニアと数十億ドルの研究開発予算がある。いつまでChainlinkに永遠に料金を払い続けるのか。自らオラクルシステムを構築する決断を下すまで、あとどれくらいかかるだろう? この問いは、トークン化を試みるすべての大手銀行や資産運用会社に当てはまる。

最後の問題は、ミドルウェア企業が長期的に価格設定能力を維持できるかどうかだ。歴史は、インフラ層は時間とともに商品化されやすいことを示している。インターネットは高価なダイヤルアップから始まり、最終的には商品化されたブロードバンドになった。クラウドはアマゾンの高額料金から始まり、最終的には複数のプロバイダーがコスト競争をするようになった。なぜオラクルネットワークだけが違うと言えるのか?

Chainlinkは、ネットワーク効果と乗り換えコストが永久に維持されると賭けている。それは可能だが、こうした賭けは、突然破綻するまでうまくいく。

しかし現時点では、この成功例は暗号が当初思い描いていた分散化・非仲介化された金融システムとはまったく異なって見える。むしろ、APIがより洗練された旧来のシステムに見える。銀行は依然として銀行であり、規制当局は依然として規制当局であり、資金は依然として政府がコントロール可能な機関を通じて流れている。

Chainlinkは伝統的金融システムを置き換えたわけではない。伝統的金融システムが「ブロックチェーン言語を話す」ための翻訳層を構築したのだ。今、この翻訳層が不可欠なものになっているが、暗号は本当に分散型金融を推進しているのか、それとも集中化金融に優れたツールを提供しているにすぎないのか、まだ不明瞭だ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News