火幣グロースアカデミー|Chainlink 深度研究レポート:オラクルからオンチェーン金融インフラへ、LINKのフライホイールメカニズムと将来の道筋

TechFlow厳選深潮セレクト

火幣グロースアカデミー|Chainlink 深度研究レポート:オラクルからオンチェーン金融インフラへ、LINKのフライホイールメカニズムと将来の道筋

Chainlinkは、オラクルおよびクロスチェーンインフラのリーディングプロジェクトとして、RWAトークン化の波において独自の戦略的価値を備えている。

著者:火幣成長學院

一、はじめに

Chainlinkは、分散型オラクルネットワークを代表するプロジェクトとして、2017年のローンチ以来、暗号資産業界において代替不可能な地位を築いてきた。オラクルとはブロックチェーン世界と現実世界のデータを接続する重要なインフラであり、価格データ、クロスチェーン通信、現実世界資産(RWA)の接続など、中心的な機能を担っている。分散型金融(DeFi)、クロスチェーンエコシステム、資産トークン化が暗号業界の主要なテーマになりつつある中で、Chainlinkの価値と戦略的ポジションはますます顕著になっている。本レポートの目的は、マクロ市場動向、RWA業界の発展、Chainlinkの技術・経済モデル、トークンの価値獲得メカニズム、競争状況および将来展望を統合的に分析し、LINKの投資ロジックと中長期的潜在力を体系的に評価することである。

二、マクロ市場動向と戦略的チャンス

近年、現実世界資産(RWA)のトークン化は、暗号市場で最も注目される成長分野の一つとなっている。RWAとは、債券、外貨、不動産、預金証書、貴金属、炭素クレジット、知的財産権、さらには計算資源といった現実資産をブロックチェーン上にマッピングするプロセスであり、スマートコントラクトを通じてプログラマブル性、移転性、組み合わせ可能性を持つようにするものである。市場調査によれば、RWA市場の潜在規模は数十兆ドルに達するとされ、米国債市場のトークン化だけでもその総額は26兆ドルを超えている一方、2025年初頭における暗号市場全体の時価総額は約2.5兆ドル程度である。これはつまり、RWAが本格的に規模拡大段階に入れば、暗号市場の10倍以上の成長を促す可能性があることを意味している。M31 Capitalなどの研究機関は、グローバルな資産トークン化が今後10年間で30兆ドル規模に達し、ブロックチェーン応用を牽引する最大の力になると予測している。同時に、金融大手の姿勢も急速に変化しつつある。BlackRockがトークン化マネーマーケットファンドを推進し、JPモルガンがOnyxプラットフォームで米国債のトークン化決済をテストし、SWIFTとDTCCが国際決済・清算におけるブロックチェーン実験を行っており、伝統的金融機関が規制対応型パイロットを通じて徐々にオンチェーン経済に参入していることが示されている。オラクルはオンチェーンとオフチェーンの橋渡しとなる存在であり、すべてのトークン化資産が価値を発揮できるかどうかの鍵を握る。Chainlinkは世界最大のオラクルネットワークとして、イーサリアムなどの主要チェーン上で80%を超えるデータ呼び出しが行われており、RWAインフラにおけるその地位は代替不可能である。したがって、RWAが爆発的に成長するマクロ環境下において、Chainlinkは最も戦略的に恩恵を受ける基盤資産と言える。

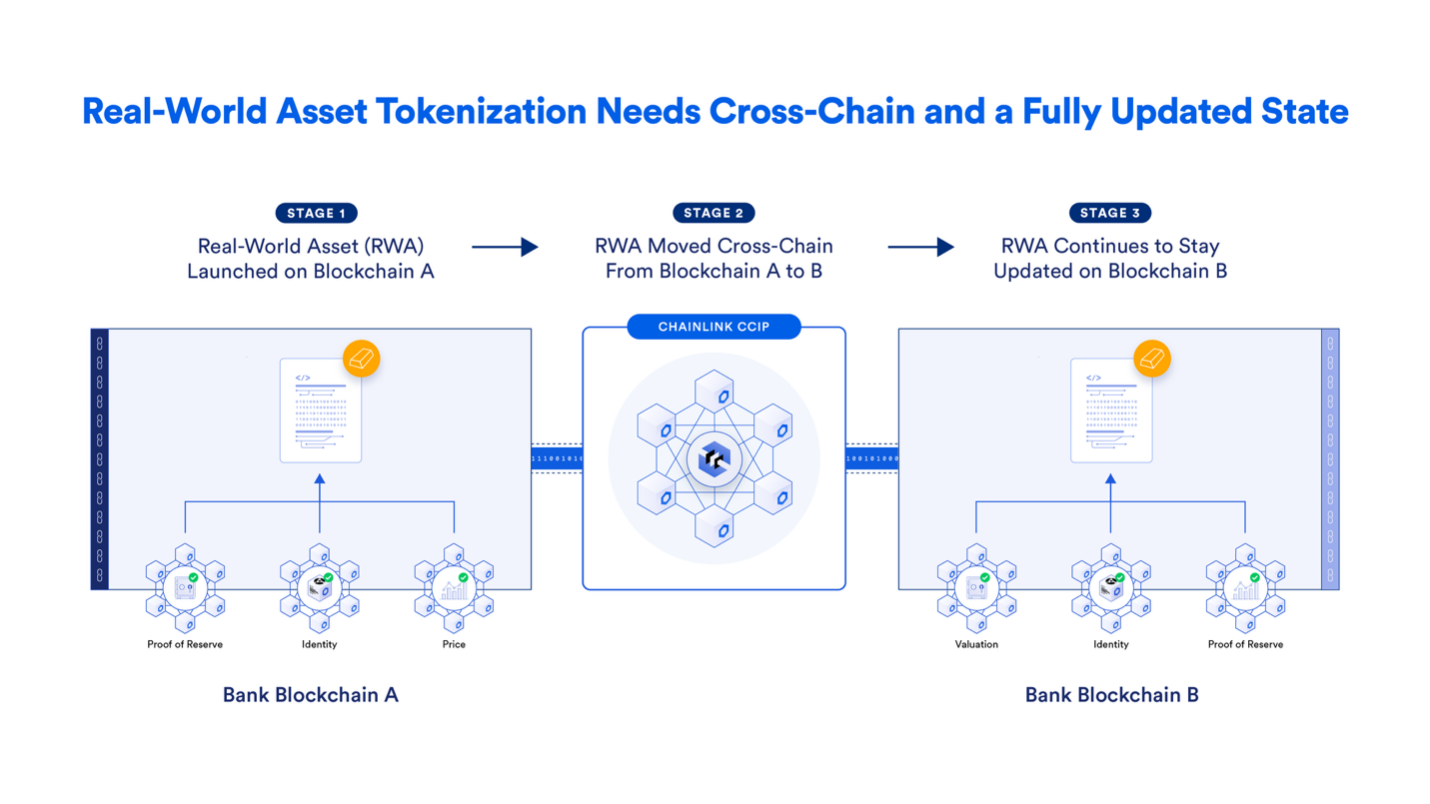

RWAと機関のオンチェーン化が現在最も強力なメインテーマとなっており、オンチェーンには「信頼できるデータ+クロスチェーン決済+規制対応型実行」の三種セットが必要とされている。米国株式およびETFを例に挙げると、オンチェーン製品は価格データだけでなく、取引時間帯、サーキットブレーカー/停止、データの新鮮度といった「シナリオメタデータ」も識別できなければならない。そうでなければ、清算やリスク管理が誤作動を起こす。Chainlinkは2025年8月に、この「伝統的市場文脈に対応した」データストリームをData Streamsに標準化し、GMX、Kaminoなどの一流プロトコルで既に採用されており、SPY、QQQ、NVDA、AAPL、MSFTなど注目度の高い銘柄をカバーしている。また、Data Streamsはすでに37のネットワークで利用可能となり、開発者が規制レベルのデリバティブ、合成資産、担保/貸付プロトコルなどを構築する際のハードルを大幅に下げている。RWA市場の現在の規模は、業界データプラットフォームの統計により千億ドル超とされており、複数の大手機関が2030年までに兆ドル規模に達すると長期予測している。このメインテーマにおいて、オラクルと規制対応型相互運用性は「必須品」であり、「選択肢」ではない。さらに、Swiftは2023〜2024年にかけての複数回の実験とPoCによって、「既存のSwift標準+Chainlinkインフラストラクチャを使用して銀行をマルチチェーンに接続する」ことの実現可能性を検証している。DTCCのSmart NAVパイロットでは、ファンドNAVなどの重要なリファレンスデータをオンチェーン化し、明確にCCIPを相互運用層として位置づけており、これらは伝統的金融インフラが「データ-ルール-決済」をオンチェーン化するための重要なパラダイムとなっている。

Chainlinkの核心的価値は、そのオラクルサービス能力にある。イーサリアムや他のパブリックチェーン自体は外部データに直接アクセスできないため、オラクルの役割は真実で信頼でき、分散化されたデータ入力を提供することである。Chainlinkは数千の独立ノードが協力してデータの正確性を維持しており、単一障害点や操作攻撃を回避している。その技術製品は価格フィード、乱数生成器(VRF)、クロスチェーン相互運用プロトコル(CCIP)など多岐にわたっている。最新の統計によると、Chainlinkの保全総価値(Total Value Secured, TVS)は113億ドルを超え、オラクル市場で約46%のシェアを占めており、Pyth、Bandなどの競合他社を大きくリードしている。イーサリアムDeFiエコシステムでは、90%以上の貸借プロトコルおよびデリバティブプラットフォームがChainlinkのデータを呼び出しており、Aave、Synthetix、CompoundなどのコアプロトコルはいずれもChainlinkの価格源に依存している。XRPなど他の時価総額が高くても実用性が限られるトークンと比較すると、LINKは実際の統合度と収益創出面での優位性がより顕著である。調査によれば、XRPの時価総額はかつてLINKの15倍以上であったが、XRPのエコシステム統合度および機関採用度はChainlinkに大きく遅れている。これにより、LINKは評価面で明らかに低評価されており、長期的にはバリューの再評価を通じて追いつく余地があることがわかる。

三、主要な価値獲得メカニズムとRWAへの拡張

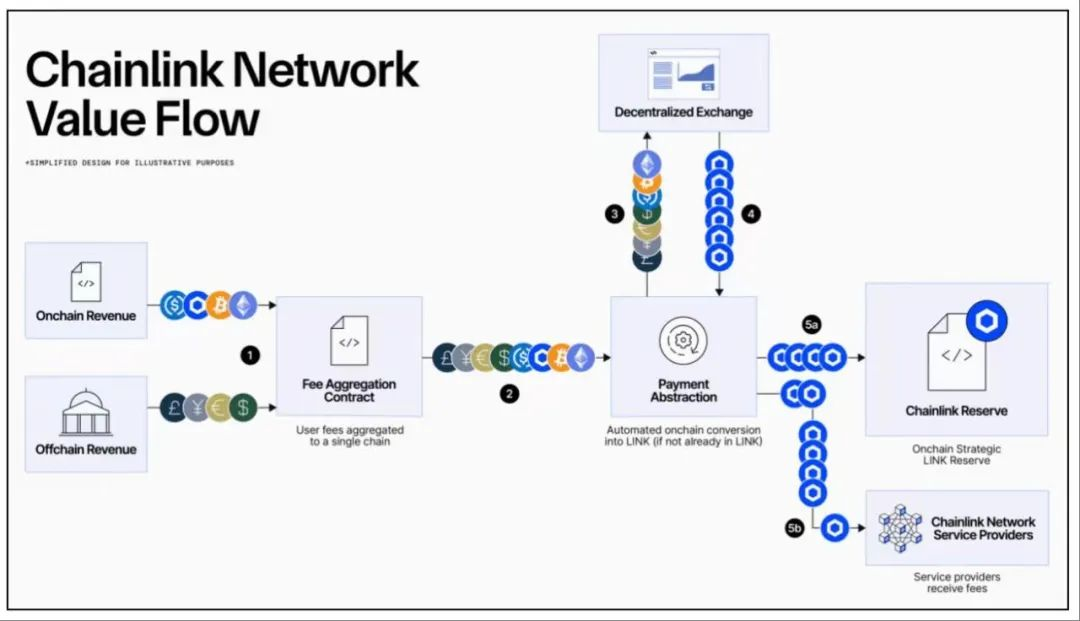

Chainlinkの経済モデルの中で最も革新的なのは、価値獲得フライホイール機構である。まず、プロトコルユーザーはLINKトークンを使ってデータ呼び出し料金を支払う必要があり、これらの料金の一部はノード運営者に払い、残りは「LINKリザーブ(Reserve)」メカニズムに組み入れられる。リザーブ機構は収益を自動的に使用してLINKを買い戻し、リザーブに積み立てるため、市場に継続的な買い圧力を生み出し、トークン価格を押し上げる。次に、RWAとDeFiの利用が増えるにつれ、高頻度データ呼び出しやクロスチェーン通信の需要が継続的に増加し、プロトコルの収益規模も指数関数的に拡大する。これによりリザーブによる買い戻し力がさらに高まり、LINKの価値向上を促進する。さらに、LINKのステーキング機構は保有者に安定した年率リターン(約4.3%)を提供し、長期保有とノード参加を誘導することで、市場流通量を減らす効果がある。最終的に、採用、収益、買い戻し、価格上昇、エコシステム拡大が好循環を形成し、価値獲得のフライホイール効果を生む。2023年末から2025年初にかけて、LINK価格は近50%上昇しており、このメカニズムに対する市場の期待を十分に反映している。

経済的収益面において、Chainlinkはすでに商業化能力を示しつつある。統計によると、30日間の収益は11万ドルを超え、成長傾向が明確である。DeFiの巨大プロトコルの手数料規模に比べればまだ限られているものの、オラクルはB2Bインフラに属するため、その収益成長はより高い安定性を持っている。同時に、Chainlinkは市場シェアにおいて圧倒的優位を維持しており、46%を超える市場占有率は、それが業界標準となっていることを意味している。競合のPyth、Bandと比較すると、Chainlinkはノード数、パートナーとの連携深度、金融機関との統合度においてさらに高い水準にある。RWAの実用化が進むことで、資産トークン化に伴うデータ呼び出し量は現在のDeFi規模を大きく上回り、LINKの収益ポテンシャルが大幅に拡大することが見込まれる。

Chainlinkは「B2D/B2B2C」型のオンデマンドサービス料金(価格/データサービス料、CCIPクロスチェーン料、PoR監査/監視料、Data Streamsサブスクリプション料など)を主としており、料金はネットワークルーティングを通じてノードとセキュリティ予算に分配され、Economics 2.0フレームワーク内でステーキング/担保、アラート/ペナルティ(slashing)と連動し、「より高い経済的安全性→より高い支払い意思→より高いサービス料→より強固なセキュリティ予算」という好循環を実現している。Staking v0.2ではプール上限を4500万LINKに拡大(コミュニティ約4,087.5万、ノード運営者は残り)し、28日間のクールダウン+7日間の受取ウィンドウというアンバインド機構を導入することで、安全性と柔軟性の両立を図った。ノードのステーク部分にはベース報酬率を設定し、「委任報酬」を追加可能とした。今後、ユーザーフィー配分のウェイトが増えるにつれて、ステーキングの「キャッシュフロー的特性」はさらに強まる可能性がある。メディアや研究資料は2025年に「LINK reserve」(オンチェーンリザーブ、企業/サービス料などから定期的にLINKを購入する仕組み)という新たな要素を繰り返し取り上げており、これは取引所の流動性と供給の弾力性を改善することを目的としているが、強調しておくべきは――このメカニズムは現時点ではメディアや業界分析による記述が中心であり、公式から体系的なホワイトペーパー形式の説明はまだ発表されていないため、当方の評価仮定ではこれを「シナリオ選択可能なパラメータ」として扱い、基準事実とはしない。

さらに、ChainlinkはRWAインフラの拡張において積極的な動きを見せている。まず、ICEと提携し、為替や貴金属のオフチェーン価格情報をブロックチェーンに接続することで、トークン化資産に信頼できる価格提示を提供している。次に、CCIPクロスチェーン相互運用プロトコルにより、異なるブロックチェーン間での資産移転とデータ交換が可能となり、これはRWA資産がマルチチェーン環境で流動するための重要な条件である。さらに、Chainlinkが提供するDeFi Yield Indexなどの製品は、複数のDeFiリターンを組み合わせることで追跡可能なリターン指数を生成しようとしており、金融機関向けの統合可能なオンチェーンインデックスツールを提供している。その他にも、農業資産、知的財産権、計算資源、国際マネーマーケットファンドなど、さまざまなシーンでChainlinkはデータと価値のオンチェーン化の標準インターフェースになりつつある。RWAは複数業界にまたがる構造的機会であり、そのトークン化には信頼できるデータ入力とチェーン間決済が不可欠であるため、Chainlinkは深く厚いモートゲージを築き上げている。

四、製品の特徴およびエコシステム連携

Chainlinkの製品群は四つのレイヤーに分けられる――(1)データ:Price Feeds、Proof of Reserve(準備証明)、State Pricing(DEX取引資産の価格付け手法)、Data Streams(低遅延高頻度データおよびシナリオメタデータ);(2)相互運用性:CCIP(クロスチェーンメッセージ/価値移転、プログラム可能な送金、CCT標準)、2025年にv1.6でSolanaを初の非EVMメインネットとして接続し、アーキテクチャのアップグレードによりクロスチェーン実行コストを大幅に削減し、新規チェーンへの拡張スピードを向上;(3)計算と自動化:Functions、Automation、VRFなど;(4)コンプライアンスとガバナンス:金融市場規範に沿ったリスク管理、監視、規制対応モジュール(当局が最近ACEなどの機能を紹介)。特にCCIP v1.6はSolanaに加え、「57+チェーン」のメインネットサポートを宣言しており、複数チェーンを「公式クロスチェーンインフラ(canonical)」として位置づけている。Solana側では、Zeus Networkなどが率先してCCIPとPoRを導入し、zBTCなどの資産をBase/イーサリアム/Solana/Sonic間でクロスチェーン転送可能にし、BTCFiの活用シーンを拡大している。データ面では、2025年8月にICE Consolidated Feedを為替および貴金属の機関レベルデータ供給元の一つとして導入し、Data Streamsの低遅延性と改ざん耐性を組み合わせることで、為替、金/銀など機関採用に適した資産クラスをオンチェーンでより低いノイズ比で運用可能にする。

エコシステムと連携ネットワーク:Chainlinkは「金融機関―パブリックチェーン―DeFiプロトコル―データプロバイダー」の四方向からネットワーク効果を構築している。機関サイド:Swiftの複数回の実験で、既存のメッセージ標準とCCIPを用いたマルチチェーン接続の可能性を示した;2024年のSwift/UBS/Chainlink共同パイロットでは、トークン化資産と伝統的決済システムをブリッジング;2024〜2025年にはDTCCのSmart NAVパイロットが明確にCCIPを相互運用層として採用;2025年8月、ICEとChainlinkがデータ連携を発表し、ICEの為替・貴金属統合フィード(Consolidated Feed)をData Streamsに導入、2,000以上のオンチェーンアプリおよび機関にリアルタイムデータを提供。資産管理・銀行サイドでは、ANZ、Fidelity International、SygnumなどがChainlink公式の「資本市場パートナー」リストに名を連ねている。パブリックチェーン・プロトコルサイド:CCIPはイーサリアム、Arbitrum、Optimism、Polygon、Base、Avalanche、BNBなどのEVMチェーンで安定稼働した後、2025年にSolanaを追加。Kamino、GMX-Solanaなどが既にData Streamsに接続しており、米国株式およびETFデータの可用性が非EVMエコシステムにおける機関レベルデリバティブおよび担保貸付ユースケースをさらに促進している。データサイド:従来の暗号相場集計に加え、2025年から米国株/ETF、為替/貴金属へと拡大し、マルチアセットカバレッジを形成している。

五、投資評価ロジックと潜在的成長空間

価格のテクニカル面から見ると、LINKは2024年末に20ドルという重要なレジスタンスを突破し、現在22〜30ドルの間で新たなサポート構造を形成している。このゾーンが堅調に維持されれば、次の上昇局面の基盤となるだろう。過去の経験から見ると、ETHは2020年に400ドルの壁を突破した後にすぐに指数関数的上昇フェーズに入った。LINKも同様の構造的相場を再現する可能性がある。ホエールアドレスの資金流入流出を見ると、大量のLINKが取引所からコールドウォレットまたはステーキング契約に移されており、長期資金がポジションを積み上げていることが示唆される。リザーブメカニズムによる買い圧とも相まって、テクニカル面と資金面の両方が中長期的な上昇トレンドを示している。

サードパーティデータを集計すると、Chainlinkは長期間にわたりOraclesカテゴリーで首位を維持しており、全体の市場シェアは約46%~68%の間で推移している。イーサリアムエコシステムのDeFiデータ供給においては、多くの調査やメディアがそのシェアを80%以上と推定しており、これは「高価値シナリオ優先+着実な拡大」という戦略と関係している。一方、競合他社(例:Pyth)は2023〜2024年に取引所直結と高頻度行情報で参入し、TVSの伸び率が一時的に顕著に上昇したが、「高価値複数シナリオ+機関コンプライアンス」といった包括的優位性を覆すことはできなかった。競合比較において三点の差異を指摘する:第一に、機関レベルの相互運用性とコンプライアンス路線――Swift、DTCC、ICEなどの提携はコンプライアンス性と標準化の観点から極めて高い価値を持つ;第二に、製品マトリクスが「価格」から「シナリオデータ+リスク管理メタデータ」へと進化し、伝統的市場の文脈に応えている;第三に、EVM/非EVM双方をカバーし、Solana接続は重要なマイルストーンである。結論として、短期的なシェア変動は正常だが、「マルチアセット+マルチチェーン+コンプライアンス」という複雑な分野では、標準とエコシステムの粘着性がより重要である。

評価ロジックの観点から、Chainlinkはインフラ投資対象としても、RWA市場の急成長に乗じたレバレッジ受益資産としても位置づけられる。M31 Capitalの研究では、RWAが急拡大するシナリオにおいて、LINKは20〜30倍の上昇余地を持つと指摘している。この判断は二つの観点に基づく:第一に、RWA市場の総規模は30兆ドルに達する可能性があり、Chainlinkはすでに標準データ提供層としての地位を確立している;第二に、LINKの現時点の時価総額は依然として低評価状態にあり、XRPなどのプロジェクトと比べて大きな乖離がある。リスクリターン比の観点から見ると、LINKは確実性のある収益基盤を持ちながら、評価の再評価余地もあるため、中低コストでの長期投資に適している。

LINKの総供給上限は10億枚であり、初期分配の一般的な説明は以下の通り:35%が公開販売、35%がノードインセンティブ/エコシステム報酬、30%が企業/金庫(SmartContract.com/Chainlink Labs)に割り当てられたものである。この分配構造はGlassnode、Crypto.com大学、Sygnumなど複数の研究/教育機関によって繰り返し言及されている。Staking v0.2はネットワークセキュリティと価値捕獲を結合し、ユーザーフィーの導入により、LINKの収益パスが「純粋な成長期待」から「サービスクーポン+ネットワークセキュリティ予算リターン」の組み合わせへと移行しつつある。評価にあたっては三つの需要層を区別すべきである:第一に「利用需要」(プロトコル統合後のデータ/サービス/クロスチェーン料金支払い);第二に「セキュリティ需要」(ノードステークおよびコミュニティステーク);第三に「流動性/戦略需要」(マーケットメイキングとガバナンス、潜在的な「リザーブ」購入など)。供給側では、今後数年間にわたる「ノードインセンティブ/エコシステム報酬」の放出ペースと用途(ノード直補 vs. 市場化サービス調達)が、二次市場の需給バランスに直接影響を与える。

業界メディアやサードパーティ追跡機関は2025年に、ChainlinkのTVSが数百億ドル規模にあり、プロトコル数とマルチチェーンカバレッジでもリードし続けていることを繰り返し記録している。公式ホームページでも「累計で数十兆ドル規模のオンチェーン取引額をサポート」と明言している。料金面では、集計プラットフォームが示すところによれば、Chainlinkの近時の料金/収益はまだ「上昇期」にあるが、我々は高品質シナリオへの浸透(例:GMX/KaminoによるData Streamsの採用、米国株/ETF/為替/貴金属などの新カテゴリの導入)が「質的転換のターニングポイント」をもたらす可能性が高いと観察している。Stakingプールはv0.2導入後に急速に満額に達しており、コミュニティおよびノードがネットワークセキュリティ予算に対して支払い意欲を持っていることが示されている。我々は「単位TVS料率×高品質シナリオ重み×カバーするチェーン数」という前向き指標を構築し、全ネットワークの粗TVSを単純に線形外挿する方法は避ける。

我々はLINKの価値を三つに分割する――(A)「プラットフォームオプション価値」:RWA/機関のオンチェーン全面爆発時に、データおよび相互運用性が「課税型」インフラとして持つプレミアム;(B)「事業的キャッシュフロー」:データサービス/クロスチェーンサービス/準備証明/自動化など複数製品ラインのアクティブ契約数×単契約ARPUを推定し、チェーン数の拡大と非EVM浸透の弾力性を考慮;(C)「セキュリティ予算とステーク報酬」:ステーキング/委任規模およびユーザーフィー分配の増加とともに、徐々に明確化される。我々は三つのシナリオ曲線を構築する:保守シナリオでは、暗号ネイティブデリバティブとステーブルコインエコのみが拡大し、LINKは「高品質シナリオ」でのシェアを着実に伸ばすとする;中立シナリオでは、米国株/ETF/為替/貴金属などData Streams駆動の中高頻度応用が追加され、ARPUが顕著に上昇;楽観シナリオでは、機関レベルの国際決済およびマルチマーケットトークン化(ファンドNAV配布、保管・決済の自動化含む)が導入され、CCIPのメッセージ/価値移転規模が上昇し、ユーザーフィーと分配収益が増加する。指標としては以下の追跡を推奨:(1)Data Streamsのアクティブチャネルおよびプロトコル数;(2)CCIPの月間クロスチェーンメッセージおよび価値移転規模;(3)PoR監視対象資産規模;(4)ステーキング純流入およびノードリターン;(5)ICE/米国株ETFデータのサブスクリプションおよび呼び出し頻度;(6)Swift/DTCCなどの「標準型機関」の実装マイルストーン。

六、潜在的リスクおよび戦略的提言

Chainlinkは現在市場でリーダー的地位にあるものの、潜在的リスクに注意を払う必要がある。第一に、競争構造の変化。高頻度行情報と取引所直結モデルは特定分野でコストパフォーマンスの優位性を持ち、特定のシナリオでシェアを侵食する可能性がある。第二に、料金および価値捕獲の進行が予想を下回るリスク。Data Streams/CCIPの商用化カーブが緩やかな場合、LINKの「キャッシュフロー的特性」の明確化は遅れる。第三に、コンプライアンスの不確実性。国際データ/為替/証券化商品の規制およびライセンス要件が製品リリーススケジュールに影響を与える可能性がある。第四に、技術および運用リスク。低遅延データとクロスチェーンメッセージは長期にわたり安定した「防御的深さ」とノードガバナンスを必要とする。第五に、「LINK reserve」などメディアで言及された新メカニズムが公式により体系的に実装されない場合、二次市場の需給に対する周辺的影響は慎重に評価すべきであり、基本評価において高比重で考慮すべきではない。

投資家の視点から見ると、LINKは中長期保有戦略を採ることが適しており、複数回に分けて建玉を形成したり、ドルコスト平均法で購入することで、価格変動リスクを低減できる。ステーキングに参加したい投資家にとっては、4.3%の年率リターンが追加収益を提供し、流通量の削減にも寄与する。プロジェクト側にとって、金融機関や企業との協力をさらに深め、RWAのデータソースと決済メカニズムをさらに標準化し、適用範囲を広げるべきである。エコシステム開発者にとって、Chainlinkは安定したデータおよびクロスチェーンサービスインターフェースを提供しており、今後これを基にさらに多くのDeFi、クロスチェーンアプリ、RWA製品を構築できる。

我々はLINK(Chainlink)を「オンチェーン金融(Onchain Finance)汎用インフラ+データ/相互運用中枢」としての中核資産と位置づける。その背後には三つの長期的メインテーマがある:第一に、データおよび規制対応型オラクルは暗号ネイティブから伝統資産のオンチェーン化までの一貫プロセスを貫き、Chainlinkはすでに事実上の標準となっている(DeFiLlamaなどのサードパーティが長期間Oraclesランキングで支配的ポジションを示しており、メディアや研究機関の複数統計では全オラクル市場におけるシェアを約46%~68%、イーサリアムDeFiデータ供給では約80%以上と推定);第二に、クロスチェーン相互運用層CCIPはパブリックチェーンから機関レベル応用へと継続的に進化しており、SwiftからDTCC、そしてSolanaへの導入に至るまで、ネットワーク効果と標準化の道筋がますます明確になっている;第三に、データ製品群(価格オラクル、Proof of Reserve、Data Streams、State Pricingなど)と機関データ供給(ICEなど)が共同で「高頻度低遅延+規制対応モジュール化」の製品マトリクスを形成し、暗号ネイティブ資産から米国株ETF、為替、貴金属、ファンドNAVなどより広範な伝統資産データへと拡大している。オンチェーン価値捕獲の面では、Chainlinkの経済モデルは「料金-サービス-ステーク-ノード-エコシステム還流」の循環(Economics 2.0およびStaking v0.2)を中心に据え、BUILDプログラムやメディア報道で言及される「LINK reserve」などの供給サイド施策を補完することで、ネットワークライセンス料とセキュリティ予算、エコシステム成長を一体化し、LINKの有用性と潜在的キャッシュフロー的特性を段階的に向上させようとしている。機関レベルの連携(Swift、DTCC、ICE)、マルチチェーンカバレッジ、RWAおよびクロスチェーン需要の急増、Solanaなどの非EVMエコシステムの取り込みを総合的に判断し、我々はLINKが次のサイクルでもβとαが重なる資産特性を持つと考える。

七、結論

以上のように、Chainlinkはオラクルおよびクロスチェーンインフラのリーディングプロジェクトとして、RWAトークン化の波の中で独特の戦略的価値を持つ。その価値捕獲フライホイール機構、LINKリザーブによる買い戻しモデル、ステーキングインセンティブ機構が堅牢な経済モデルを共に形成している。RWA市場規模が徐々に拡大するにつれ、Chainlinkの応用はより多くの金融シナリオをカバーし、収益とトークン価値は持続的に成長していくだろう。評価の観点から見ると、LINKは他の応用支援が乏しいにもかかわらず時価総額の高いトークンと比較してもなお低評価であり、今後顕著な価格調整と再評価の余地がある。技術的、競争的、コンプライアンス的なリスクはあるものの、長期的な視点からは、Chainlinkはオンチェーン経済の見えない勝者となり、暗号業界と伝統的金融の融合を推進する存在になる可能性が高い。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News