IOSG:暗号資産準備経済モデルの大解剖

TechFlow厳選深潮セレクト

IOSG:暗号資産準備経済モデルの大解剖

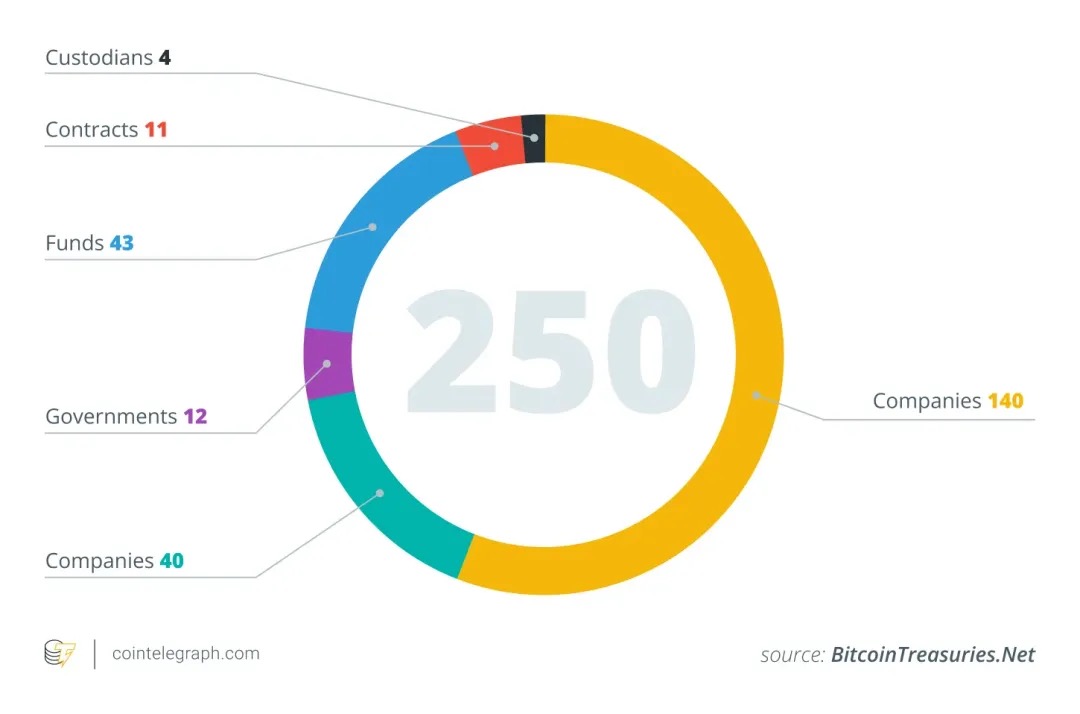

2025年中までに、世界中で約250の上場企業がビットコインを貸借対照表に計上している。その中でMicroStrategyは、優先株や無利子転換社債といった革新的な金融商品を活用し、大規模なビットコイン保有を成功裏に構築した。これにより、企業による暗号資産配置の新たなモデルが開拓された。

序論

2025年中までに、ますます多くの上場企業が暗号資産(特にビットコイン)を自社の財務資産構成に取り入れ始めています。これはStrategy($MSTR)の成功事例に触発されたものです。たとえば、ブロックチェーン分析データによると、2025年6月だけで26の新規企業がビットコインを貸借対照表に計上しており、BTCを保有する企業の全世界合計は約250社に達しています。

これらの企業は、テクノロジー、エネルギー、金融、教育など多様な業界および国・地域にまたがっています。多くの企業が、ビットコインの供給量が最大2,100万枚という限定性をインフレヘッジとして評価し、伝統的な金融資産との相関性が低い点も強調しています。この戦略は静かに主流化しつつあります。2025年5月時点で、SECに登録されている64社が合わせて約688,000 BTCを保有しており、これはビットコイン総供給量の3~4%に相当します。アナリストらは、世界で既に100~200社を超える企業が暗号資産を財務報告に組み込んでいると推定しています。

暗号資産準備モデル

上場企業がその貸借対照表の一部を暗号通貨に割り当てる場合、次の核心的課題が生じます:彼らはどのようにしてこれらの資産を購入する資金を調達しているのか? 伝統的な金融機関とは異なり、暗号財務戦略を採用する大多数の企業は、安定した事業キャッシュフローによって支えられているわけではありません。以下の分析では、他の多くの企業が実際にはそのモデルを模倣しているため、$MSTR(MicroStrategy)を主な事例として扱います。

事業キャッシュフロー(営業活動によるキャッシュフロー)

理論的には最も「健全」で希薄化(デューティーション)の影響が少ない方法は、企業のコア事業から生み出されるフリー・キャッシュフローを使って暗号資産を購入することですが、現実にはほとんど不可能です。大半の企業は十分に安定した大規模なキャッシュフローさえ持たず、外部資金調達なしに大量のBTC、ETHまたはSOLを蓄積することはできません。

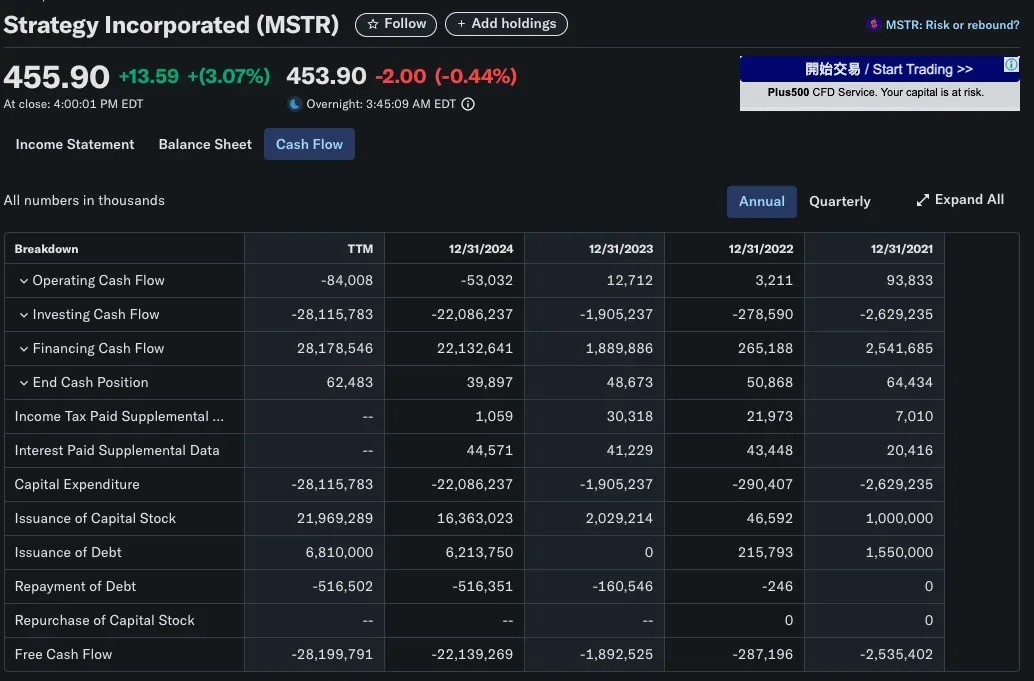

典型的な例がMicroStrategy(MSTR)です。同社は1989年に設立され、当初はビジネスインテリジェンス専門のソフトウェア企業であり、HyperIntelligenceやAI分析ダッシュボードなどの製品を提供していますが、これらは現在でも限られた収益しか生み出していません。実際、MSTRの年間営業キャッシュフローはマイナスであり、ビットコイン投資額である数百億ドル規模とは大きくかけ離れています。つまり、MicroStrategyの暗号財務戦略は初めから内部収益力に基づくものではなく、外部の資本操作に依存しているのです。

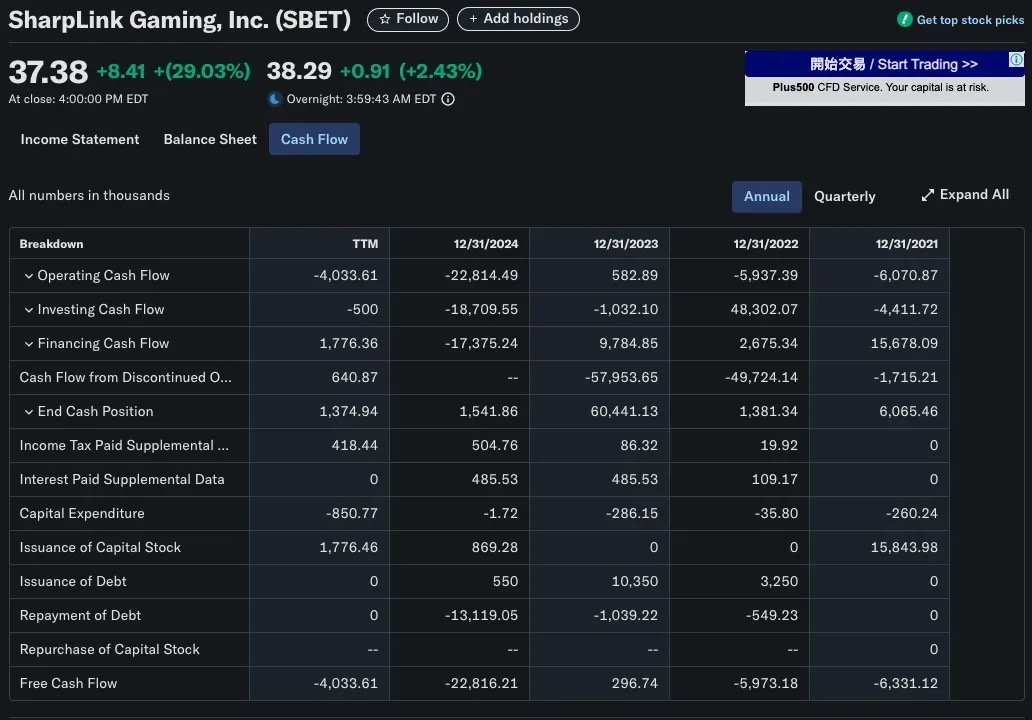

SharpLink Gaming(SBET)も同様の状況にあります。同社は2025年にイーサリアム財務体制への転換を行い、280,706 ETH以上(約8.4億ドル相当)を購入しました。明らかに、B2Bゲーム事業の収益だけではこのような操作は不可能です。SBETの資金形成戦略は、主にPIPEファイナンス(私募による公開株式投資)や直接株式発行に頼っており、事業収益ではありません。

資本市場からの資金調達

暗号財務戦略を採用する上場企業にとって、最も一般的で拡張可能な方法は、公開市場での資金調達(public offering)を通じて株式や債券を発行し、その資金でビットコインなどの暗号資産を購入するというものです。このモデルにより、利益剰余金を使わずとも大規模な暗号財務を構築でき、従来の資本市場における金融工学の手法を活用できます。

株式発行:伝統的な希薄化型資金調達の事例

通常、新株発行にはコストが伴います。企業が新株を発行して資金を調達する場合、以下のようなことが起こります:

-

所有権の希薄化:既存株主の持ち分比率が低下します。

-

一株当たり利益(EPS)の低下:純利益が変わらないまま発行済株式数が増加するため、EPSが下がります。

こうした効果は通常、株価の下落につながります。主な理由は二つあります:

-

評価論理:PER(P/E)が一定であれば、EPSが低下すると株価も下がります。

-

市場心理:投資家は資金調達を、資金不足や経営危機の兆候と捉えることが多く、特に未証明の成長計画に資金を使う場合はなおさらです。また、大量の新株が市場に供給されることによる需給圧力も株価を押し下げます。

唯一の例外:MicroStrategyの非希薄化型株式モデル

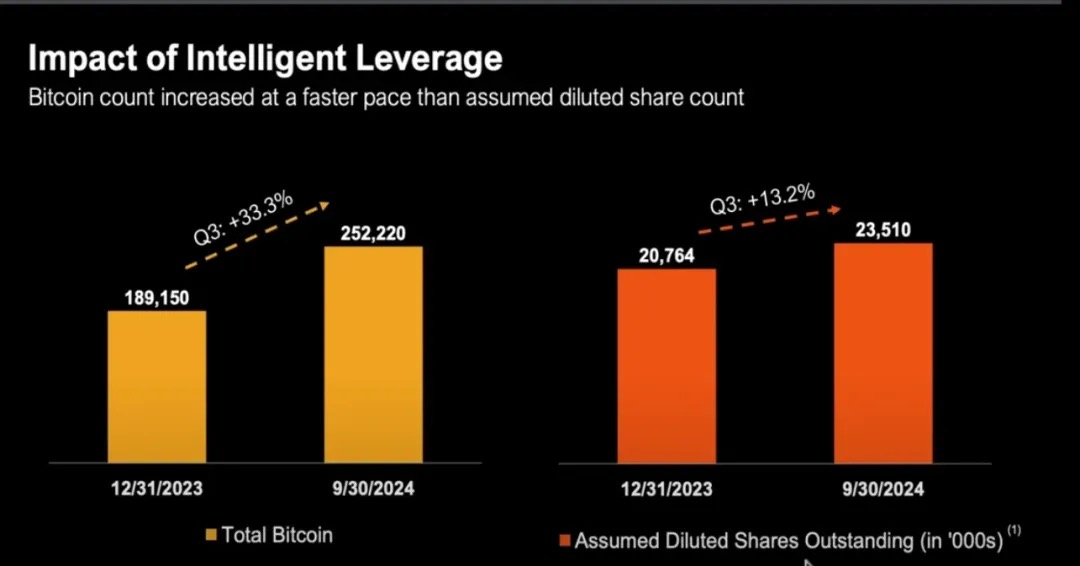

MicroStrategy(MSTR)は、「株式発行=株主損失」という従来の物語を覆す典型例です。2020年以降、MSTRは積極的に株式による資金調達を行い、ビットコインを購入してきました。発行済株式数は1億未満から、2024年末には2.24億株以上に増加しています。

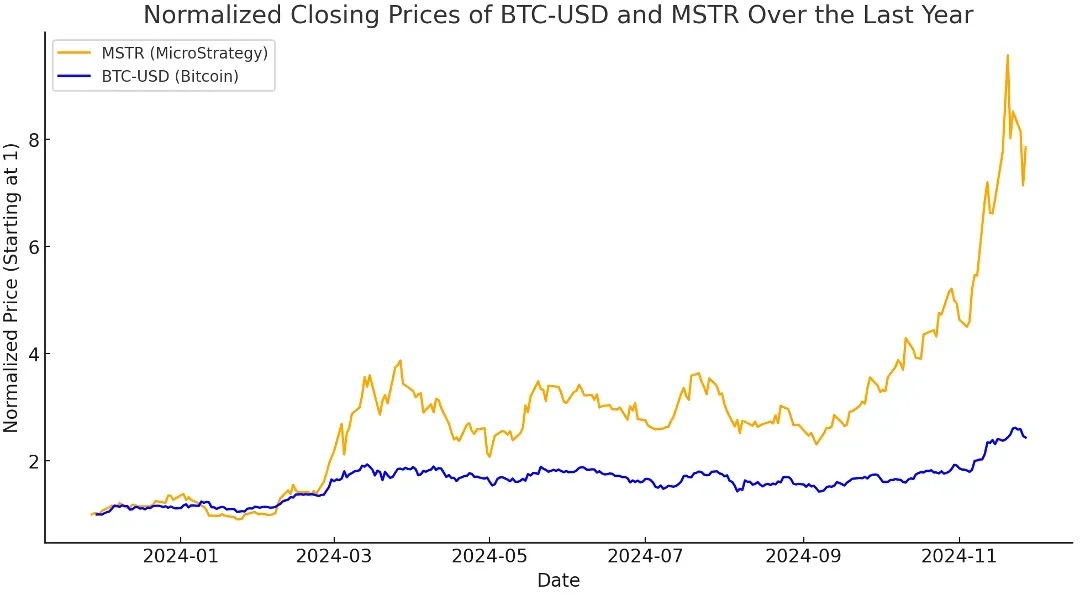

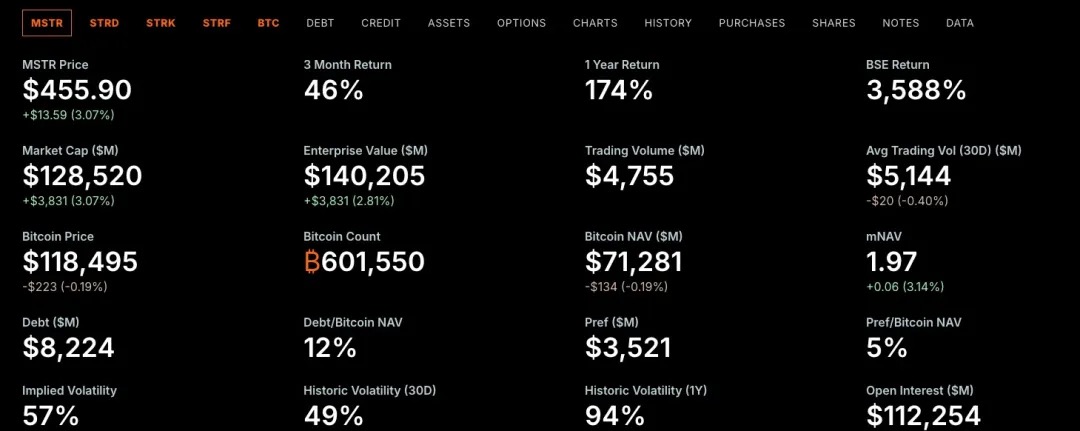

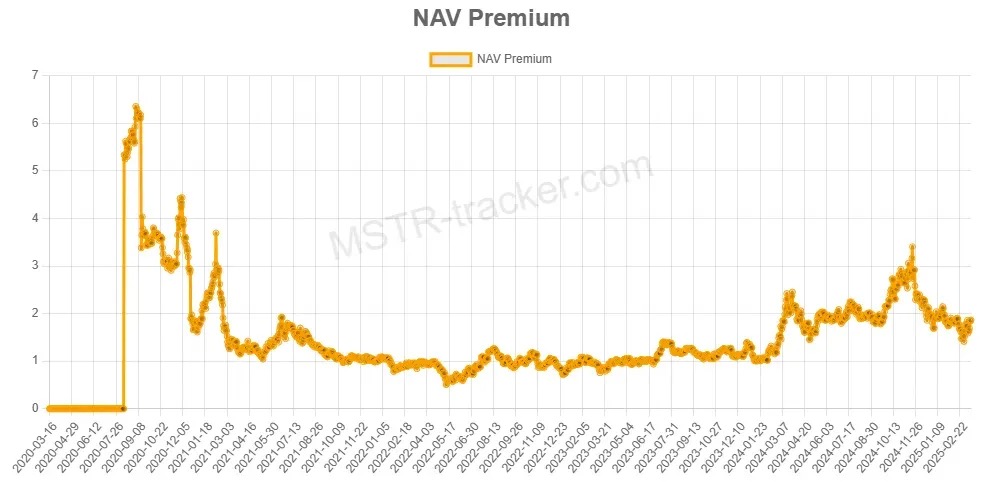

株式の希薄化にもかかわらず、MSTRのパフォーマンスはしばしばビットコインそのものを上回ります。なぜでしょうか? それは、MicroStrategyが長期にわたり「時価総額が保有するビットコインの正味価値を上回る」状態にあるためです。いわゆるmNAV > 1の状態です。

=

=

プレミアムを理解する:mNAVとは何か?

-

mNAV > 1の場合、市場はMSTRに対して、保有するビットコインの公正市場価値を上回る評価を与えています。

言い換えれば、投資家はMSTRを通じてビットコインにエクスポージャーを持つ際、直接BTCを買うよりも高い単価を支払っているということです。このプレミアムは、Michael Saylorの資本戦略に対する市場の信頼を反映しており、あるいはMSTRがレバレッジ付き、能動的に管理されたBTCリスク暴露を提供していると考えられている可能性もあります。

伝統的金融理論の支持

mNAVは暗号原生の評価指標ですが、「底流資産価値を上回る取引価格」という概念は、伝統的金融市場ではすでに広く存在しています。

企業が帳簿価額や純資産価値を上回る価格で取引される主な理由は以下の通りです:

割引キャッシュフロー(DCF)評価法

投資家は、企業が将来生み出すキャッシュフローの現在価値(Present Value)に注目しており、現在の保有資産だけを見ているわけではありません。

この評価法は、特に次のような状況で企業の取引価格が帳簿価額を大きく上回ることをもたらします:

-

売上高および利益率の成長予想

-

価格決定力または技術/ビジネス上のモートガードを有している

📌 例:マイクロソフト(Microsoft)の評価は、現金やハードウェア資産に基づくものではなく、将来安定したサブスクリプション型ソフトウェアキャッシュフローに基づいています。

利益・売上倍率評価法(EBITDA)

多くの高成長産業では、P/E(株価収益率)や売上倍率で評価されるのが一般的です:

-

高成長のソフトウェア企業は、EBITDAの20~30倍で取引されることがある

-

初期段階の企業は利益がなくても、売上の50倍以上で取引されることもある

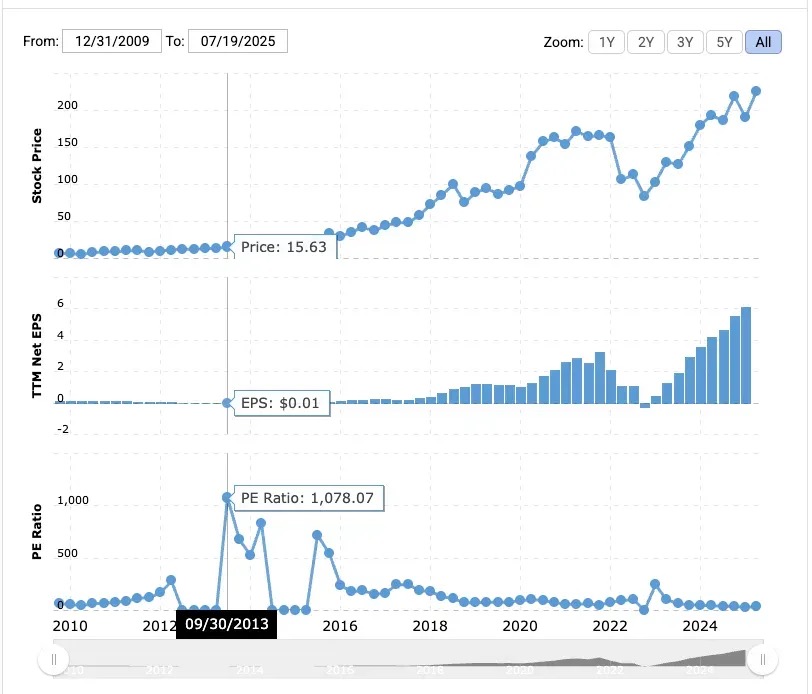

📌 例:アマゾンは2013年にPER1,078倍を記録しました。

利益が微小であっても、投資家は同社がeコマースおよびAWS分野で将来支配的地位を得ると期待していました。

MicroStrategyは、ビットコインそのものにはない利点を持っています。それは、伝統的な資金調達チャネルにアクセスできる上場企業の枠組みです。米国の上場企業として、株式、債券、優先株(preferred equity)などを発行して資金を調達でき、実際にそうしており、その成果は驚異的です。

Michael Saylorはこの仕組みを巧みに利用しています。ゼロ金利の転換社債(zero-percent convertible bonds)や最近導入された革新的な優先株商品を発行することで、数十億ドルを調達し、そのすべてをビットコイン購入に充てています。

投資家は、MicroStrategyが「他人のお金」を使って大規模にビットコインを購入できる機会を持っていることに気づいており、個人投資家には真似できないと認識しています。MSTRのプレミアムは「短期的なNAV裁定取引とは無関係」であり、むしろ市場がその資本調達能力と資産配分能力に対して極めて高い信頼を寄せている結果なのです。

mNAV > 1が非希薄化を可能にする仕組み

MicroStrategyの取引価格が保有するビットコインの純資産価値を上回っているとき(すなわちmNAV > 1)、企業は以下のように行動できます:

-

プレミアム価格で新株を発行

-

調達資金をさらに多くのビットコイン(BTC)購入に使用

-

BTC保有総量を増加

-

NAVおよび企業価値(Enterprise Value)を同時に上昇させる

発行済株式数が増えても、一株当たりのBTC保有量(BTC/share)は安定または上昇し続け、結果として新株発行が非希薄化操作となるのです。

mNAV < 1の場合はどうなるか?

mNAV < 1のとき、これは1ドルのMSTR株式が1ドル以上のBTC市場価値を代表していることを意味します(少なくとも帳面上は)。

伝統的金融の観点から見ると、MSTRは純資産価値(NAV)を下回る割引価格で取引されています。これにより資本配分上の課題が生じます。この状態で株式を発行してBTCを買う場合、株主にとっては実質的にBTCを高値で買っていることになり:

-

BTC/share(一株あたりBTC保有量)の希薄化

-

既存株主価値の減少

MicroStrategyがmNAV < 1の状況に直面した場合、「新株発行 → BTC購入 → BTC/share向上」という好循環は維持できなくなります。

それならば、他にどのような選択肢があるでしょうか?

BTCの追加購入ではなく、自社株買いを行う

mNAV < 1のとき、MSTR株を買い戻すことは価値創出的(value-accretive)行為となります。理由は:

-

内在的なBTC価値を下回る価格で株式を買い戻している

-

流通株式数が減ることで、BTC/shareが上昇する

Saylorは明言しています。「mNAVが1を下回るなら、BTCを追加購入するより自社株買いの方が最適な戦略だ」と。

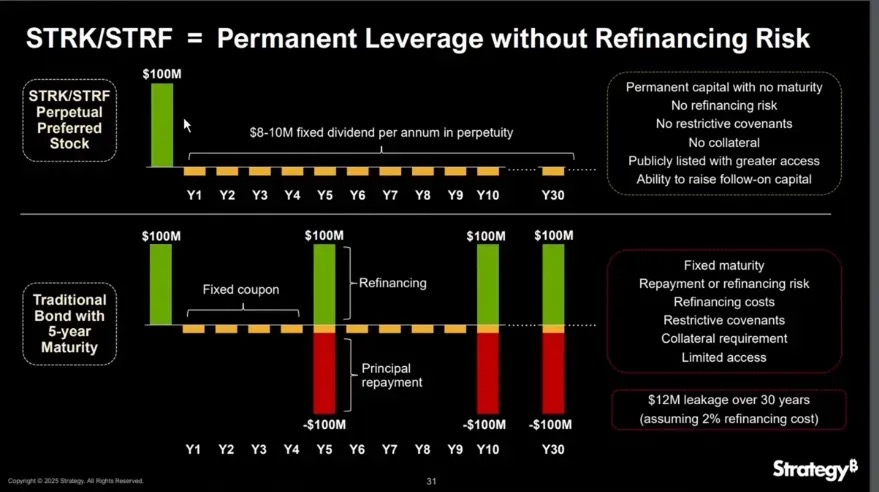

手段1:優先株の発行(Preferred Stock)

優先株はハイブリッド証券であり、企業の資本構成において債務と普通株の中間に位置します。通常、固定配当があり、議決権はなく、利益分配および清算時の順位は普通株よりも優先されます。債務とは異なり元本返済の義務はなく、普通株とは異なり予測可能な収益を提供します。

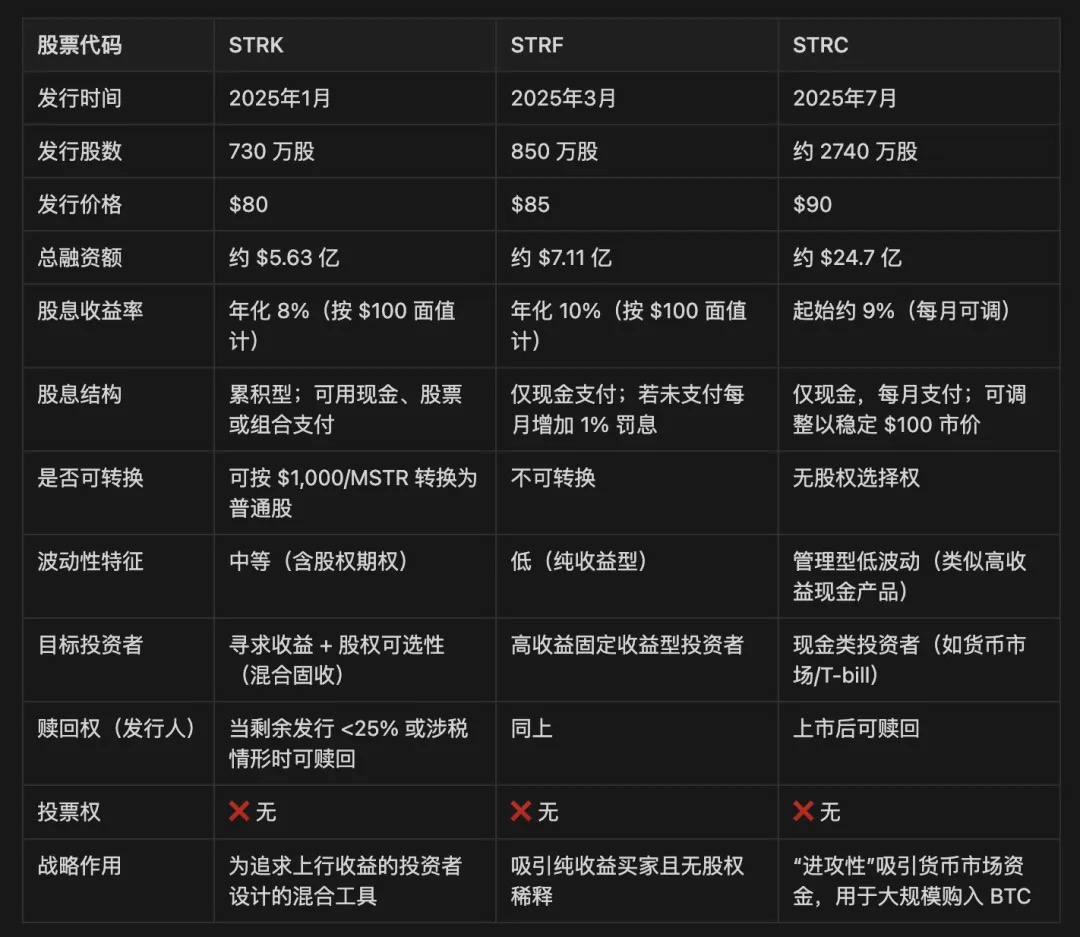

MicroStrategyは、STRK、STRF、STRCの3種類の優先株を発行しています。

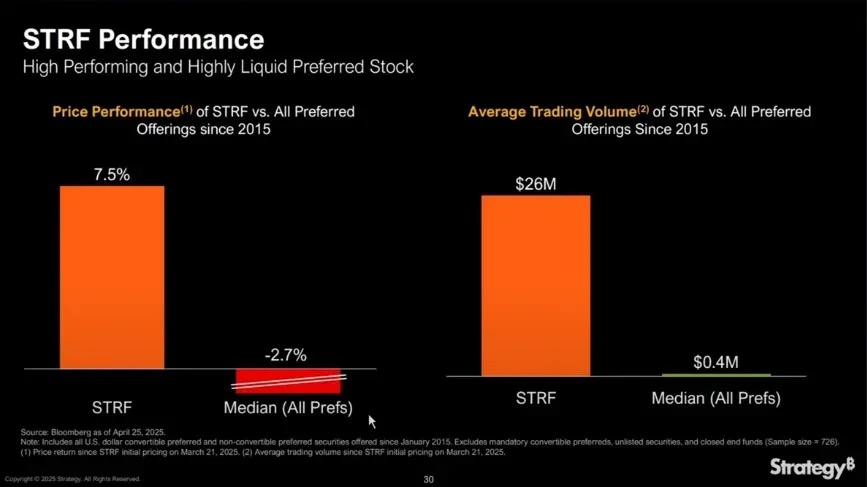

STRFは最も直接的なツールです。これは元本償還不可の永久優先株で、100ドルの額面に対し年率10%の固定キャッシュ配当を支払います。転換オプションはなく、MSTR株の上昇にも参加せず、収益のみを提供します。

STRFの市価は以下のロジックで変動します:

-

MicroStrategyが資金調達のために新規発行すると、供給が増えて価格が下落

-

金利低下期など、市場の収益需要が急増すれば価格が上昇し、実質利回りが低下

-

これにより価格調整メカニズムが働き、利回り需要と需給に応じて価格帯は狭く維持される(例:80~100ドル)

例:市場が15%の利回りを要求すればSTRF価格は66.67ドルまで下落;5%で良ければ200ドルまで上昇。

STRFは転換不能かつ基本的に償還不可(税制・資本トリガー条件を除く)であり、永続債のような振る舞いをします。これによりMicroStrategyは再び資金調達せずにBTCを「底値」で買い増せるようになります。

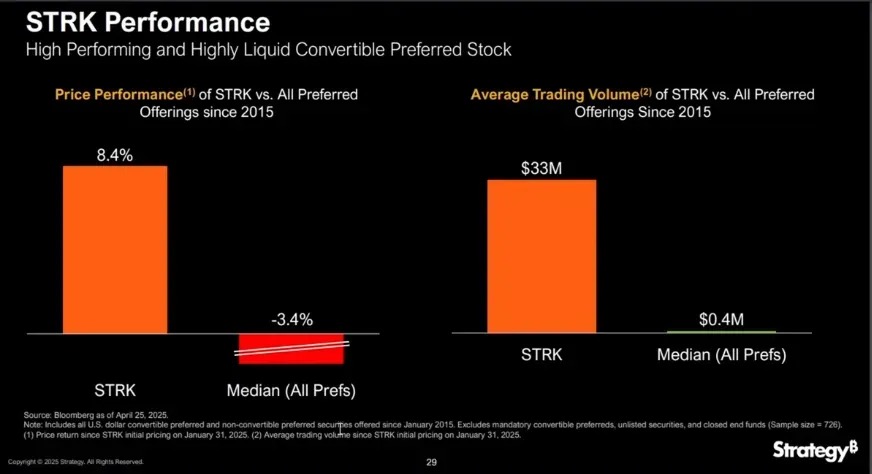

STRKはSTRFと似ており年率8%の配当がありますが、重要な特徴を追加:MSTR株価が1,000ドルを超えると10対1で普通株に転換可能。これは奥行きのある虚値コールオプション(call option)を内包しており、保有者に長期的な上昇機会を提供します。

STRKは企業と投資家の双方にとって非常に魅力的です。理由は:

MSTR株主の非対称的上昇機会:

-

1株あたり約85ドルで販売、10株で850ドル調達

-

将来1株のMSTRに転換される場合、会社は850ドルで現在BTCを購入したことになるが、MSTR株価が1,000ドルを超えない限り希薄化しない

-

したがってMSTR < 1,000の間は非希薄化であり、転換後も先行するBTC蓄積による価値上昇を反映

収益自己安定構造:

-

STRKは四半期ごとに2ドル、年間8ドルの配当

-

価格が50ドルまで下落すれば利回りは16%に上昇し、買い支えが入る

-

この構造によりSTRKは「オプション付き債券」のように振る舞う:下落時に防御、上昇時に参加

投資家の動機と転換インセンティブ:

-

MSTR株価が1,000ドルを超えると、保有者は普通株に転換するインセンティブが発生

-

MSTRがさらに上昇(例:5,000ドル、10,000ドル)すれば、STRK配当は無視できるほどになり(利回り約0.8%)、転換が加速

-

最終的に自然な出口が形成され、一時的な資金調達が長期的な株主構造に変わる

MicroStrategyは、未転換株数が25%未満になった場合や税制等の特別トリガー発生時にSTRKを償還する権利を保持しています。

清算順位では、STRFおよびSTRKは普通株より上位だが、債務より下位です。

企業がmNAV < 1の状態にあるとき、これらのツールは特に重要です。普通株を割引価格で発行するとBTC/shareが希薄化し、価値を損ないます。一方、STRFやSTRKのような優先株を使えば、普通株を希薄化せずに資金調達が可能となり、BTCの追加購入や自社株買いを通じてBTC/shareの安定性を維持しながら資産を拡大できます。

利息(配当)の支払い方法は?

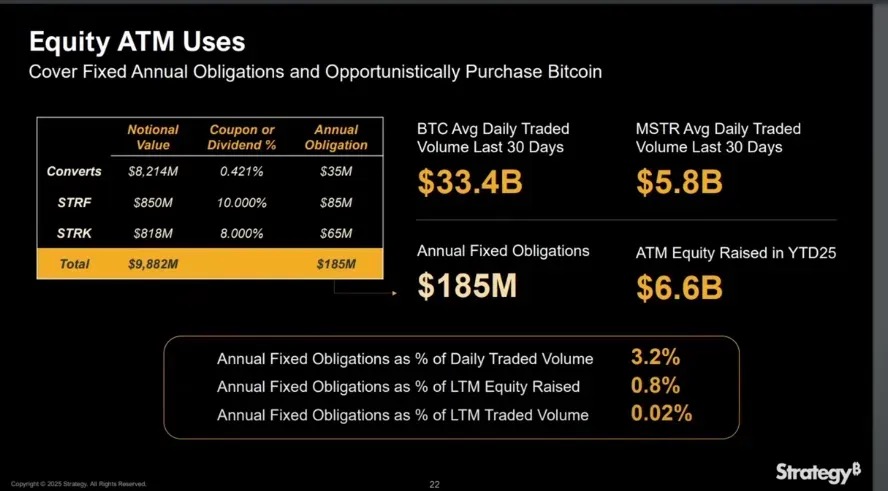

2025年初頭時点の累計で、MicroStrategyはATM(At-The-Market)方式による株式発行で66億ドルを調達しており、毎年1.85億ドルの固定利息・配当支払いを十分にカバーしています。

mNAV > 1のとき、優先株配当を株式発行で支払ってもBTC per shareの希薄化は起きません。調達資金によるBTC増加分が、単位当たりの希薄化を上回るためです。

さらに、優先株は負債に計上されないため、MicroStrategyは純負債比率を悪化させずにバランスシートを拡大でき、市場の資本構成に対する信頼維持に極めて重要です。

mNAV > 1のとき

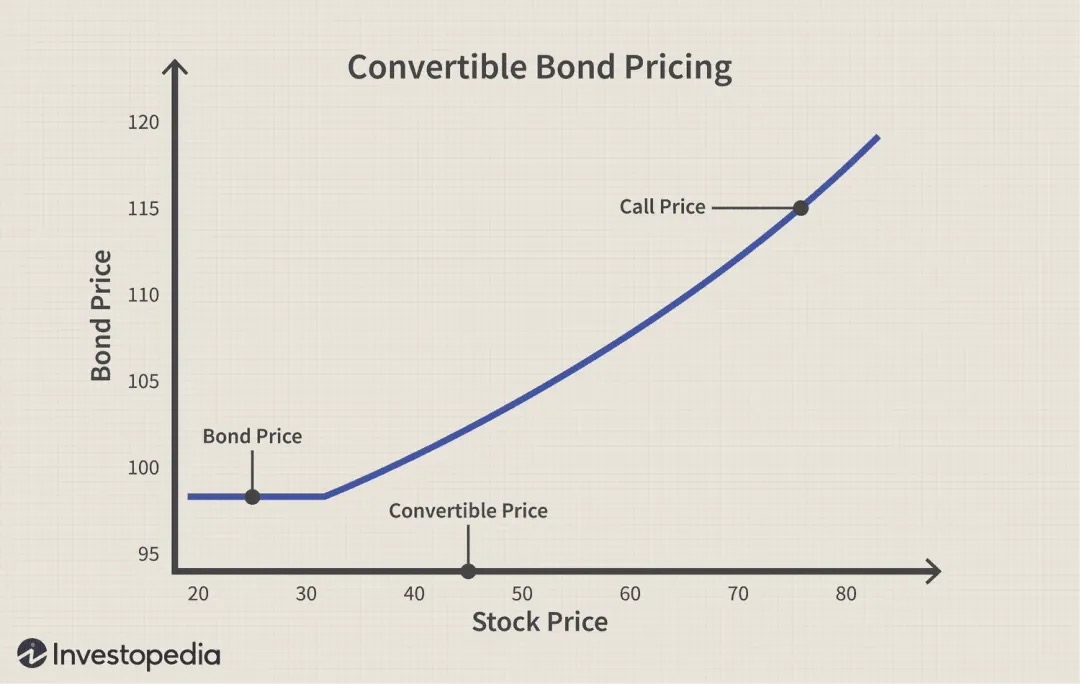

転換社債(Convertible Bond)

転換社債は企業の債務証券であり、債権者が将来、あらかじめ定められた価格(転換価格)で自社株に転換できる権利(但し義務ではない)を付与します。つまり本質的に「債券+コールオプション(call option)」の構造です。このツールはmNAV > 1の状況でよく使われ、ビットコイン蓄積に特に適しています。

MicroStrategyの0%転換社債を例にすると:

-

期間中は利息を支払わない

-

満期時には元本の返済が必要(ただし投資家が株式に転換を選択しない限り)

-

MSTRにとって、これは極めて資本効率の高い資金調達方法です。数十億ドルを調達してビットコインを購入でき、即時希薄化もなく、利息負担もない。唯一のリスクは、将来株価が不調で元本返済が必要になること

ケース1:株価が予想以上に上昇

-

MicroStrategyが投資家に転換社債を発行

-

会社は即座に30億ドルを獲得し、ビットコイン購入に使用

-

債券は0%金利のため、期間中に利息支払い不要

-

MSTR株価が転換価格を上回る

-

投資家は株式に転換、または元本回収を選択

-

MicroStrategyは現金で元本を支払わず、新株発行で対応

ケース2:株価が下落し転換価格に届かない

-

MicroStrategyが転換社債を発行してビットコイン購入

-

債券は0%金利のため、期間中利息不要

-

MSTR株価が転換価格を下回り続ける

-

転換すると損失が出るため、投資家は権利行使しない

-

満期時、会社は現金で全元本を返済する必要あり

-

現金準備が不足すれば、MicroStrategyは再び資金調達して債務を返済する必要がある

特に強調すべきは、転換社債は本質的に「普通債券+コールオプション」の複合体であり、MicroStrategy(MSTR)のケースでは顕著です。同社は継続的に0%金利の転換社債を発行しており、債券期間中の利息収入は投資家に一切ありません。

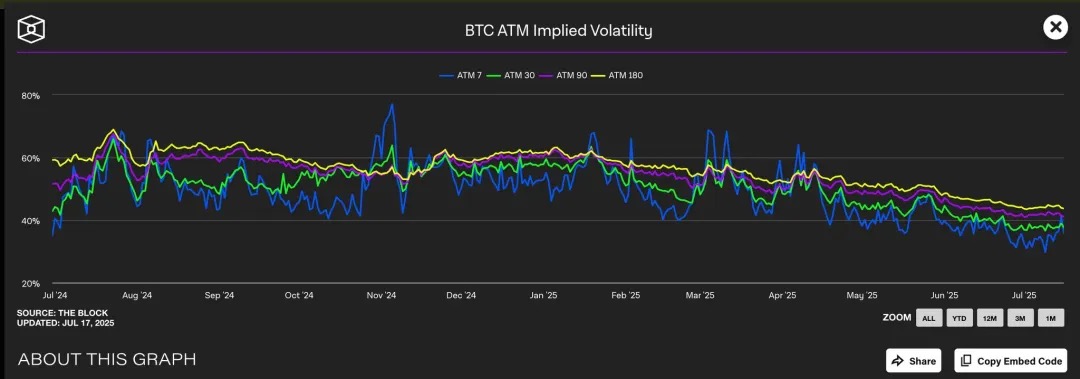

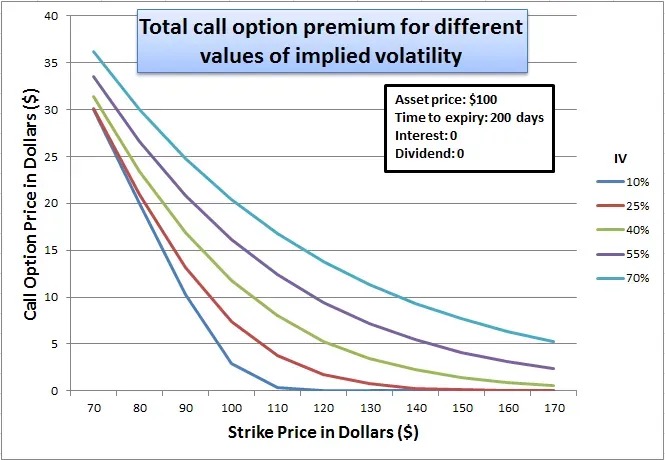

なぜ賢い機関投資家がこのような「魅力の低い」構造を受け入れるのでしょうか? 答えは内蔵されたコールオプションの価値にあります。このエンベデッド・コールオプションは、MSTRの「インプライドボラティリティ(implied volatility)」が高いと予想される環境で特に価値があります。価格変動の予想が大きいほど、上昇局面を捕まえるオプションの価値も高くなるためです。

観察すると、ビットコインのインプライドボラティリティ(IV)は通常、さまざまな期間で40~60%の間で推移しています。MicroStrategyの株価はビットコインと高度に相関しているため、この高いBTC IVが間接的にMSTR株式オプションの評価を押し上げています。

現在、ATM(権利行使価格約455ドル)のコールオプションは45%のIVで取引されており、対応するプットオプションのIVはさらに高く、市場が将来の変動性に強い期待を寄せていることを示しています。こうした高変動環境は、MSTR転換社債に内蔵されたコールオプションの価値を大幅に高めています。

本質的に、MicroStrategyは実質的にこのコールオプションを投資家に高プレミアムで「販売」しているのです。基礎資産の価格変動が大きいほど、オプションが「インザマネー」になる確率が高まり、高ボラティリティ期にはオプション価格が高くなります。

投資家の立場では、これは受け入れられます。なぜなら彼らは実質的にレバレッジをかけたボラティリティ賭け(leveraged volatility bet)をしているからです。MSTR株価が急騰すれば、株式に転換して大きな利益を得られ、上昇しなければ債券保有者は満期時に元本を回収できます。

MSTRにとって、これはまさにウィンウィンです。利息を支払わず、即時希薄化も回避しながら資金調達ができ、ビットコイン戦略が成功すれば、株価上昇だけでこの債務をサービスまたはリファイナンスできます。この枠組みの中で、MSTRは単に債券を発行するのではなく、「ボラティリティのマネタイズ」を行っており、将来の上昇期待を安価な資金に変えているのです。

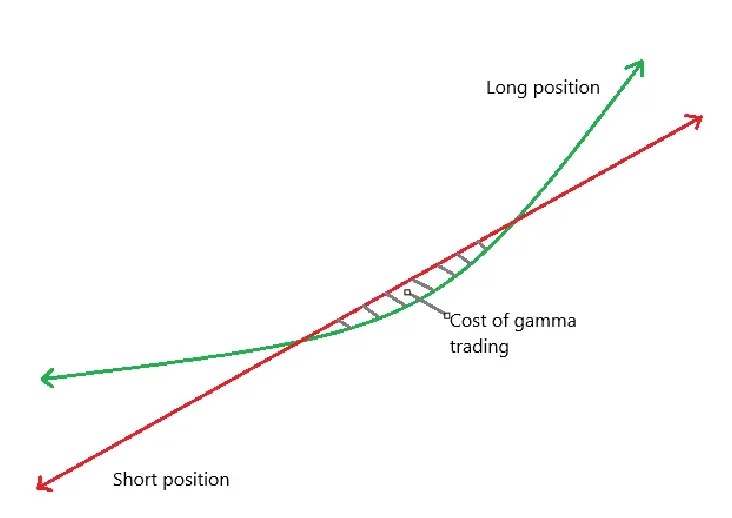

ガンマトレーディング(Gamma Trading)

ガンマトレーディングは、MicroStrategyの資本構造の持続可能性を支える中心的メカニズムであり、特に反復的な転換社債発行の文脈で重要です。同社は数十億ドル規模のゼロ金利転換社債を発行しており、その主な魅力は従来の固定利回り証券としてではなく、債券に内蔵されたコールオプション(call option)の価値にあります。つまり、投資家は債券自体の利回りではなく、そのオプション成分の取引性やボラティリティ裁定空間に関心を持っているのです。

これらの債券の購入者は、伝統的な長期債権者ではなく、マーケットニュートラル戦略(market-neutral strategy)を採るヘッジファンドです。こうした機関は「ガンマトレーディング(Gamma Trading)」と呼ばれる取引を広く行っており、投資論理は「ホールド」ではなく、継続的なヘッジ調整を通じて変動性から利益を掴むことです。

MSTRにおけるガンマトレーディングの仕組み:

基本取引構造:

-

ヘッジファンドがMicroStrategyの転換社債(本質は債券+コールオプション)を購入

-

同時に、Deltaニュートラル(delta-neutral)を維持するために、同等数量のMSTR株を空売り

なぜ成立するのか?

-

MSTR株価が上昇すると、転換社債内のコールオプションの価値上昇が空売り損失を上回る

-

株価が下落すると、空売り益が債券損失を上回る

-

この対称的な収益構造により、ヘッジファンドは方向性ではなくボラティリティから利益を得られる

ガンマとリバランスメカニズム:

-

株価の変動に伴い、ヘッジファンドはDeltaニュートラルを維持するために空売りポジションを継続的に動的に調整する必要がある

-

初期ヘッジは債券のDelta値に基づく。例えば転換社債のDeltaが0.5なら、100ドルの債券に対して50ドル相当のMSTR株を空売り

-

しかし株価が変動すると、転換社債自体のDeltaも変化する(ガンマの体現)。ファンドはこれを継続的にダイナミックにリバランスする

-

株価上昇 → Delta増加(債券が株式に近づく)→ 空売り増加

-

株価下落 → Delta減少(債券が債券的になる)→ 空売り返済

-

この「高値で売り、安値で買い」を繰り返すヘッジ取引がガンマトレーディングと呼ばれます

-

実際には、債券のDeltaは株価に対して非線形に変化するため、中立を保つために空売りポジションを継続的に調整する必要があります

-

緑線:転換社債保有のリターン

-

赤線:空売り株式のリターン

-

両者の差が純損益(P&L)

-

株価が横ばいまたは転換価格付近で推移する場合、頻繁なヘッジ操作が逆に損失を招く「ガンマトレーディングのコストゾーン」(図の影付き部分)

MSTRプレミアムへの影響:

-

これらのガンマヘッジャーは長期保有者ではない

-

MSTR株価が転換社債の転換価格に達すると、Delta → 1、ガンマは極端に低下

-

ボラティリティ低下またはスプレッド縮小によりガンマトレーディングが損失になると、これらのファンドは市場から撤退し、転換社債需要を弱める

二次的影響(Second-Order Effects):

-

MicroStrategyの転換社債は通常、ゼロクーポンだが期間が長い → Theta(時間価値の劣化)が小さい

-

ボラティリティが低すぎると、ガンマトレーディングは利益を上げられず、ガンマPnL ≪ Theta損耗(時間劣化)

-

転換社債の販売が困難になり、資金調達能力に影響

Short Floatの比較がこの戦略の支配性を示しています:

Short floatとは、発行済株式全体に占める空売り比率のことです。MicroStrategyは多数の転換社債を発行しているため、ガンマトレーディングを行うファンドがDeltaニュートラルヘッジのためにMSTR株を空売りする必要があるため、short floatが高水準になっています。

一方、SBETは転換社債を発行せず、PIPE私募やATM按需増資に依存しており、転換社債+オプションによる裁定機会がないため、short floatは明らかに低いです。SBETの資金調達構造はより伝統的であり、大規模な裁定型機関を引き寄せるのは難しいです。

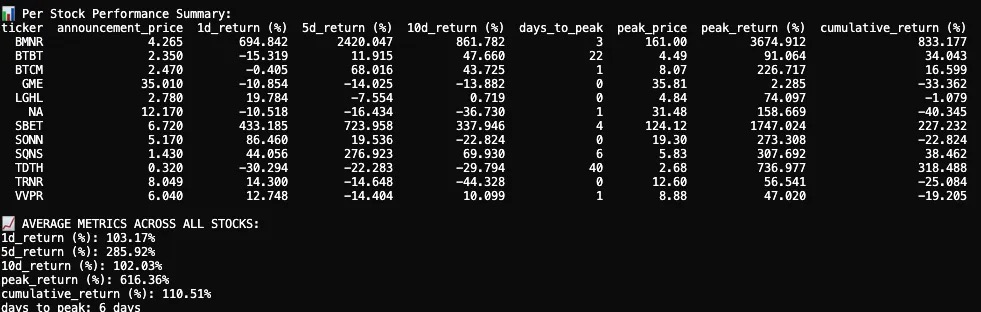

パフォーマンス

私は2025年に暗号資産配置を発表した12の上場企業の株価反応を追跡・分析しました。データセットには発表前後の株価データ、ローソク足チャートの可視化、主要なパフォーマンス指標が含まれています。

2025年の初回暗号財務発表後の株価反応は平均的に爆発的で短期的でしたが、依然として正の累積リターンをもたらしました。

12社の上場企業中、平均1日リターンは+103.17%で、投資家の即時反応が非常に強烈であることを示しています。5日リターンはさらに+285.92%まで急上昇し、10日目に反落後、最終的に+102.03%で安定しました。一部の企業は平凡またはマイナスのパフォーマンスでしたが、数社では極端な株価暴騰が見られました。

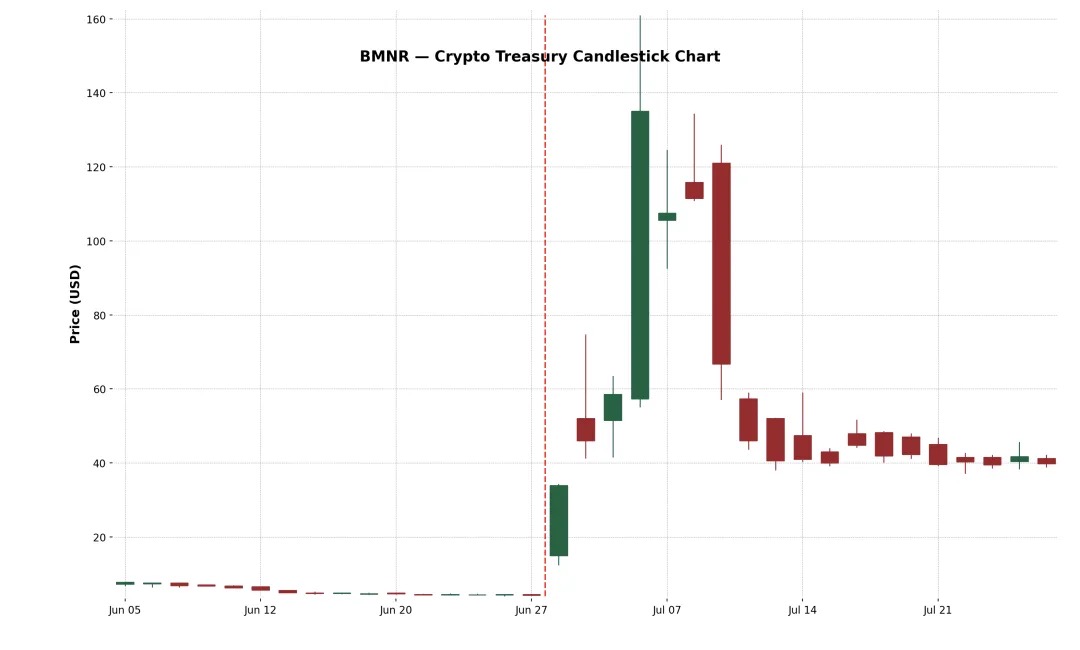

事例1:BitMine Immersion Technologies Inc.(NYSE-American: BMNR)

これはラスベガスに本社を置くブロックチェーンインフラ企業で、工業規模のビットコイン鉱山を運営し、浸漬冷却ハードウェアを販売し、テキサス州やトリニダードなど電力料金の安い地域で第三者機器のホスティングサービスを提供しています。2025年6月30日、同社は私募方式で5,560万株を1株4.5ドルで発行し、約2.5億ドルを調達し、イーサリアム財務の拡張に充てました。

発表後、BMNRの株価は4.27ドルから161ドルの高値まで暴騰し、3日間で+3,674.9%の上昇を記録しました。この史詩的な暴騰は、おそらく流動株式数が少ない(thin float)、小口投資家の熱意、FOMO(恐怖による買い)の勢いなどが要因です。その後急激な調整がありましたが、2週間累計では+882.4%の上昇を維持しました。この出来事は、「MicroStrategy型」の強い信念に基づく暗号財務戦略に対する市場の肯定的フィードバックを強調しています。

事例2:SharkLink Gaming Ltd.(Nasdaq: SBET)

SharpLinkは2019年に設立されたオンラインテクノロジー企業で、スポーツファンをギャンブラーに変えることに特化しており、リアルタイム情報をもとにユーザーにスポーツベッティングやインタラクティブゲームのプロモーションを提示するプラットフォームを提供しています。同社は2025年から貸借対照表にETHを蓄積し始め、PIPE(私募)およびATM(按需増資)で資金を調達しています。

株価の初期反応は極めて強烈でした。SBETは初日+433.2%上昇し、第4取引日には+1,747%の高値に達しました。この上昇は、暗号資産配置の規模と背後にいる著名人支援の両方に起因しています。小口投資家、暗号ファンド、投機的トレーダーが殺到し、株価を120ドル以上まで押し上げました。

しかし、上昇は短命でした。6月17日、SharpLinkはSECにS-3登録声明を提出し、PIPE投資家が株式を転売できる可能性が出て、広範な混乱を招きました。多くの人が大株主が売却を始めたと誤解しました。Consensys共同設立者でSBET取締役のJoseph Lubin氏が後に「まだ一切の株式売却はない」と説明しましたが、時すでに遅し。SBET株価はほぼ70%急落し、発表後の大部分の上昇分を消し去りました。

劇的な調整があったものの、SBETの累積上昇率は+227.2%で、市場がETH財務戦略に依然として有意な長期的価値を認めていることを示しています。高値から反落した後も、数週間以内に再び資金流入が見られ、市場が「イーサリアムを準備資産とする」モデルへの信頼を回復しつつあることを示唆しています。

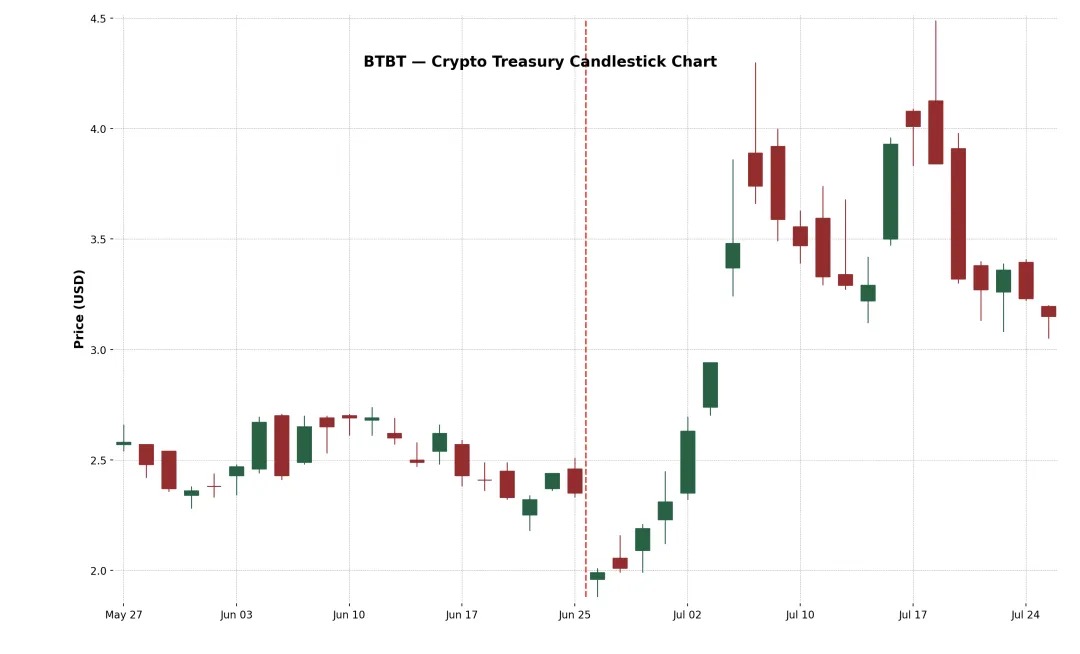

事例3:Bit Digital Inc.(Nasdaq: BTBT)

BTBTは2015年に設立されたニューヨーク拠点のデジタル資産プラットフォームで、当初はアメリカ、カナダ、アイスランドにビットコイン鉱山を運営していました。

2025年6月、同社は約1.72億ドルを調達する公募増資を完了し、さらに280 BTCの売却による追加収入を活用して資本をETHに再配置し、約100,603 ETHを購入しました。これにより、イーサリアムステーキングおよび財務モデルへの転換を正式に完了し、暗号分野のベテランSam Tabar氏がCEOに就任しました。

初期の市場反応は弱く(初日-15%下落)でしたが、その後2週間で徐々に上昇し、最終的に+91%の上昇を達成しました。この穏やかな反応は、BTBTがもともと暗号マイニング事業を営んでいた背景に市場が慣れ親しんでいたためかもしれません。しかし、+34%の累積リターンは、老舗の暗号企業であっても、暗号資産配置の拡大が市場から依然として肯定的に評価されることを示しています。

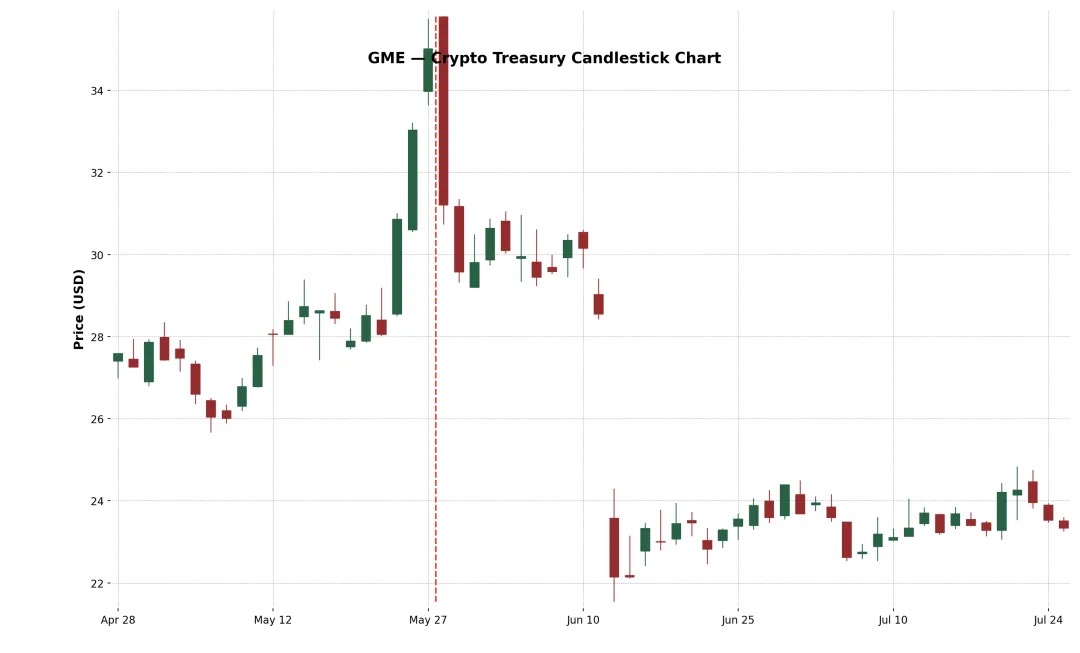

事例4:GameStop Corp.(Nasdaq: GME)

一方、GameStop(GME)は2025年5月に初めてビットコインを購入し、今後は暗号関連のコンシューマーゲームインフラ企業へ転換する計画を発表しました。小口投資家の注目度が非常に高く、文化的なミーム株が暗号資産に進出する象徴的意義も大きかったものの、GMEは発表後5日目および10日目のリターンがいずれもマイナスでした。このパフォーマンスの違いは、暗号利好ニュースだけでは株価の持続的上昇には不十分であるという核心的洞察を浮き彫りにしています。

GameStopのビットコイン戦略は、小売事業が継続的に縮小していることから市場の疑問視を受けています。今回の転換は、店舗、NFT、メタバースなど複数の戦略転換の後に実施されたものです。

上昇トレンドを維持できなかったのは、市場が同社の基盤的財務状況と戦略的不確実性に疑念を抱いていることを反映しています。コア収益は依然として下降しており、経営陣は「ビットコイン購入」以外に実質的な改革案を提示していません。メッセージも混在しており、店舗、NFT、メタバースから暗号資産へと戦略が揺れ動いており、市場信頼を大きく損なっています。

暗号資産配置のトレンド

ビットコインだけでなく、ますます多くの企業がイーサリアム(ETH)を暗号資産準備の主力としています。理由は多岐にわたります。まず、イーサリアムはオンチェーン資産(RWA)トークン化プラットフォームとして広く認識されており、O

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News