火幣グロースアカデミー|暗号資産市場マクロレポート:金融政策の綱引きと世界的な不安定の中での機会再考、2023年下期の暗号資産市場最新展望

TechFlow厳選深潮セレクト

火幣グロースアカデミー|暗号資産市場マクロレポート:金融政策の綱引きと世界的な不安定の中での機会再考、2023年下期の暗号資産市場最新展望

オンチェーンデータと金融モデルを組み合わせ、暗号資産市場の下半期における機会とリスクを体系的に評価する。

一、要約

2025年前半期、グローバルマクロ環境は引き続き極めて不確実な状態が続いている。連邦準備制度理事会(FRB)は複数回にわたり利下げを凍結し、「様子見」の段階に入ったことを示しており、一方でトランプ政権による関税引き上げや地政学的対立の激化(イラン・イスラエル衝突、中東エネルギー供給ライン危機、ロシア軍用機破壊など)により、世界のリスク選好構造がさらに分断されている。本稿では金利政策、ドル信用、地政学、規制動向、グローバル流動性という5つのマクロ次元から出発し、オンチェーンデータと金融モデルを組み合わせて、後半の暗号資産市場における機会とリスクを体系的に評価する。また、ビットコイン、ステーブルコインエコシステム、DeFiデリバティブ分野をカバーする3種類のコア戦略提言を行う。

二、グローバルマクロ環境の振り返り(2025年前半)

2025年前半、世界的なマクロ経済情勢は2024年末以来の多重不確実性を継続した。成長鈍化、インフレの持続性、FRBの金融政策の先行き不透明、地政学的緊張の高まりという複合的な要因が重なり、グローバルリスク選好は顕著に縮小した。マクロ経済と金融政策の主導的論理は「インフレ抑制」から徐々に「シグナルゲーム」と「期待管理」へと進化している。暗号資産市場はグローバル流動性変化の先駆け的存在として、こうした複雑な環境下で典型的な同期的変動を示している。

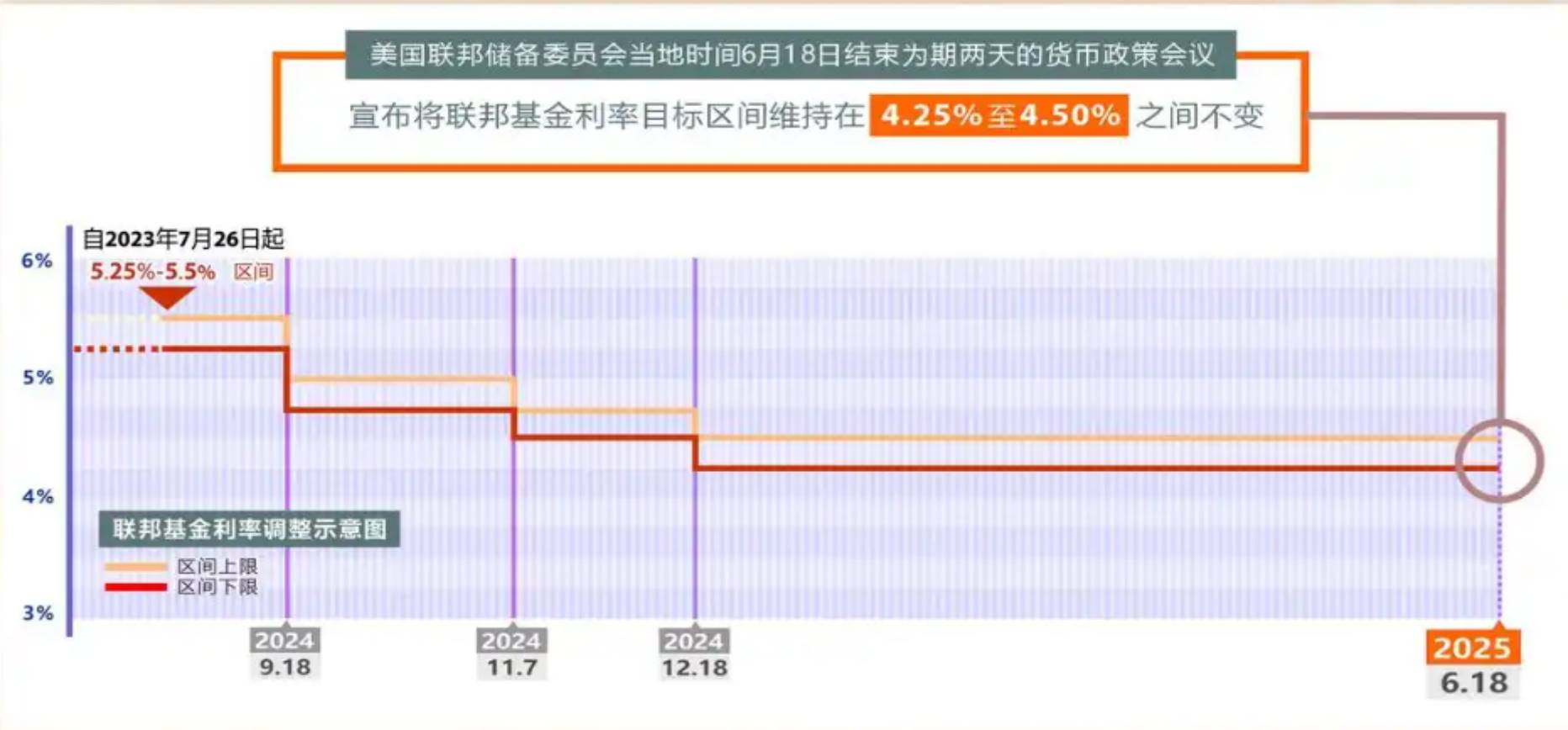

まずFRBの政策経路を振り返ると、2025年初頭、市場は「年間3回の利下げ」に高い期待を寄せていた。これは2024年第4四半期のPCE(個人消費支出物価指数)前四半期比が明確に低下した背景によるもので、市場全体が「安定成長+緩やかなインフレ」のもとでの緩和サイクルの幕開けを予想していた。しかし、この楽観的見通しは2025年3月のFOMC会合で現実に直面した。当時のFRBは政策金利を据え置いたものの、声明では「インフレは目標に遠く及ばない」と強調し、労働市場の依然としてタイトな状況への警戒を示した。その後、4月と5月にはCPI(消費者物価指数)の前年比上昇率がそれぞれ3.6%、3.5%と市場予想を上回る形で反発し、コアPCEも3%以上で推移し続けた。これは「粘着的インフレ」が市場予想のように収束していないことを示しており、その構造的要因――住宅賃料の剛性的な上昇、サービス業の賃金粘性、エネルギー価格の一時的ショック――は根本的な変化を遂げていない。

こうしたインフレ再燃の圧力に対し、FRBは6月の会合でも「利下げの凍結」を選択した。同時に、フェデラルファンド金利の予想終値を4.9%以上に維持しつつ、2025年の利下げ回数の見通しを年初の3回から2回へ下方修正した。より重要なのは、パウエル議長が記者会見で、FRBが「データ依存+待機観察」の段階に入っていることを示唆したことである。これは以前市場が解釈していた「緩和サイクル確定期」からの転換を意味しており、金融政策が「方向性」の誘導から「時期」の調整へと移行したことを示す。これにより、政策の先行き不確実性は大幅に増大した。

一方、2025年前半には財政政策と金融政策の「分離拡大」も目立った。トランプ政権が「強力なドル+強固な国境」戦略を加速させた結果、米財務省は5月中旬、「債務構造の最適化」を目的に多様な金融手段を導入すると発表した。具体的には、ドルステーブルコインの規制適合化立法プロセスを推進し、Web3およびフィンテック製品を通じてドル資産を海外に浸透させることで、バランスシートの大幅拡大なしに流動性を注入しようとした。こうした財政主導の景気下支え策は、FRBの「高金利によるインフレ抑制」という方針と明らかに乖離しており、市場の期待管理はますます複雑化した。

トランプ政権の関税政策も、前半期のグローバル市場の不安定化の主因の一つとなった。4月中旬以降、米国は中国のハイテク製品、電気自動車、再生可能エネルギー設備に対して30~50%の新たな関税を課し、さらなる範囲拡大を示唆した。これらの措置は単なる貿易報復ではなく、むしろ「輸入インフレ」によってインフレ圧力を生み出し、FRBに利下げを促す意図がある。この背景から、ドルの信用安定性と金利アンカーとの矛盾が表面化した。一部の市場関係者はFRBの独立性に疑問を呈し始め、米国債の長期金利が再評価され、10年物国債利回りは一時4.78%まで上昇した。また、2年物と10年物の期間構造スプレッドは6月に再び逆ザヤとなり、景気後退懸念が再燃した。

同時に、地政学的緊張の高まりは市場心理に実質的な打撃を与えた。6月初め、ウクライナがロシアの戦略爆撃機Tu-160を破壊し、NATOとロシアの間で強い非難応酬が交わされた。中東地域では、サウジアラビアの主要石油インフラが5月末にフーシ派による攻撃を受け、原油供給の見通しが損なわれ、ブレント原油価格は130ドルを突破し、2022年以来の最高値を更新した。しかし、2022年とは異なり、今回の地政学的イベントはビットコインやイーサリアムの同時上昇を引き起こさず、資金は大量に金や短期米国債といった安全資産に流入した。金現物価格は一時3,450ドルを突破した。この市場構造の変化は、現在のビットコインがまだ「流動性取引商品」として扱われており、マクロ的な避難資産としては認識されていないことを示している。

グローバル資本フローの視点からは、2025年前半に「新興市場離れ」の傾向が顕著だった。IMFのデータとJPモルガンのクロスボーダー資本追跡によると、第2四半期の新興市場債券への純資金流出額は2020年3月以来の四半期最高を記録した一方、北米市場はETF化による安定した魅力により相対的に資金の純流入を維持した。暗号資産市場もこの影響を免れなかった。ビットコインETFは年内累計純流入額が60億ドルを超え、堅調な動きを見せたが、中小型時価総額のトークンやDeFiデリバティブは大規模な資金流出に見舞われ、「資産層別化」と「構造的ローテーション」の兆候が鮮明になった。

以上から、2025年前半は高度に構造化された不確実な環境であった。金融政策の先行き見通しの激しい揺れ、財政政策によるドル信用の外部浸透、頻発する地政学的出来事、先進国市場への資本回帰、安全志向資金の構造的再編成などが、暗号資産市場の後半期の基盤を形成した。これは単に「利下げするか否か」という問題ではなく、ドルアンカーの信用再構築、グローバル流動性の主導権争い、デジタル資産の合法性統合という複数の戦場である。この戦いの中で、暗号資産は制度的隙間と流動性の再分配の中から構造的機会を探ることになる。次の局面の相場は、すべてのコインに属するものではなく、マクロ構造を理解する投資家に属するものとなる。

三、ドル体制の再構築と暗号資産の役割の体系的変容

2020年以降、ドル体制はブレトンウッズ体制崩壊以来最も深いレベルの構造的再編期を迎えている。この再編は技術的な決済手段の進化ではなく、グローバル通貨秩序自体の不安定性と制度的信頼危機に起因している。2025年前半の激しいマクロ環境変動の中で、ドル覇権は内部的な政策整合性の喪失と、外部からの多角的通貨実験による挑戦に直面しており、その進展は暗号資産の市場的地位、規制論理、資産的役割に深く影響を与えている。

内部構造において、ドル信用システムが直面する最大の課題は「金融政策のアンカー論理の揺らぎ」にある。過去十数年にわたり、FRBは独立したインフレ目標管理者として、景気が過熱すれば引き締め、低迷すれば緩和するという明確かつ予測可能な政策ロジックを持っていた。しかし、2025年にはトランプ政権が象徴する「強財政・弱中央銀行」の組み合わせによって、このロジックが徐々に侵食されつつある。バイデン時代の財政拡張と中央銀行の独立性尊重の方針は、トランプ政権により「財政優先」戦略へと再構築され、その核心はドルのグローバル支配地位を利用して国内インフレを逆輸出することで、FRBが財政サイクルに合わせて政策を調整するよう間接的に促すことにある。

この政策分裂の最も顕著な表れは、財務省が伝統的な金融政策ツールを回避しながら、ドルの国際化路線を積極的に形成していることだ。例えば、2025年5月に財務省が提案した「規制適合型ステーブルコイン戦略枠組み」は、Web3ネットワーク上でドル資産をブロックチェーン経由で発行し、グローバルに流通させる取り組みを明確に支持している。この枠組みが示すのは、「金融国家装置」から「技術プラットフォーム国家」へのドルの進化であり、その本質は新しい金融インフラを通じて「分散型通貨拡張能力」を持つデジタルドルを形成し、中央銀行のバランスシート拡大を回避しながらも新興市場に流動性を提供し続けることにある。この戦略は、ドルステーブルコイン、オンチェーン国債、米国コモディティ決済ネットワークを統合した「デジタルドル輸出システム」を構築し、デジタル世界におけるドル信用のネットワーク効果を強化することを目指している。

しかし、この戦略は同時に「法定通貨と暗号資産の境界消失」への懸念を引き起こしている。USDT、USDCなどのドルステーブルコインが暗号取引で占めるシェアが高まるにつれ、それらはもはや「暗号原生資産」ではなく、「ドルのデジタル表現」としての性格を強めている。これに対し、ビットコインやイーサリアムのような純粋な非中央集権的暗号資産の取引システム内での相対的比重は低下し続けている。CoinMetricsのデータによると、2024年末から2025年第2四半期にかけて、主要取引所における全取引量のうち、USDTを介した取引ペアの割合は61%から72%へと上昇した一方、BTCおよびETHの現物取引比率はいずれも低下した。このような流動性構造の変化は、ドル信用システムがすでに部分的に暗号市場を「吸収」しており、ドルステーブルコインが暗号世界における新たなシステミックリスク源となっていることを示している。

一方、外部からの挑戦として、ドル体制は多角的通貨メカニズムからの継続的な試みにも直面している。中国、ロシア、イラン、ブラジルなどは自国通貨での決済、二国間決済協定、商品連動型デジタル資産ネットワークの構築を加速しており、ドルのグローバル決済独占を弱め、「脱ドル化」体制の着実な定着を目指している。現時点ではSWIFT体制に対抗できる有効なネットワークは未形成だが、「インフラ代替」戦略はドル決済ネットワークに周縁的圧力をかけている。例えば、中国が主導するe-CNYは中央アジア、中東、アフリカ諸国とのクロスボーダー決済インターフェースの接続を加速しており、CBDC(中央銀行デジタル通貨)の石油・ガスやコモディティ取引での利用シーンを模索している。この過程で、暗号資産は二つの体制の狭間に挟まれ、「制度的帰属」の問題がますます曖昧になっている。

ビットコインはこの構図における特殊な変数として、その役割が「非中央集権的決済手段」から「主権超えのインフレヘッジ資産」と「制度的隙間における流動性チャネル」へと変化している。2025年前半、ビットコインは一部の国や地域で自国通貨の下落と資本規制のヘッジとして大量に利用された。特にアルゼンチン、トルコ、ナイジェリアなど通貨が不安定な国では、BTCとUSDTからなる「草の根ドル化ネットワーク」が、住民にとってリスク回避と価値保存の重要な手段となっている。オンチェーンデータによれば、2025年第1四半期だけでも、LocalBitcoinsやPaxfulなどのP2P取引所を通じてラテンアメリカやアフリカに流入したBTCの総額は前年比40%以上増加しており、こうした取引は各国中央銀行の監督を避け、ビットコインの「グレー避難資産」としての機能を強化している。

ただし注意すべきは、ビットコインやイーサリアムが依然として国家信用体系に組み込まれていないため、「政策的ストレステスト」に対する耐性が不十分なままであることだ。2025年前半、米SECやCFTCはDeFiプロジェクトや匿名取引プロトコルに対する規制を強化し、特にLayer 2エコシステム内のクロスチェーンブリッジやMEVリレーノードを新たに調査対象とした。これにより、一部の資金が高リスクDeFiプロトコルから撤退する動きが見られた。これはドル体制が市場ナラティブを再び主導する中で、暗号資産が自身の役割を再定義せざるを得ないことを示しており、もはや「金融的独立」の象徴ではなく、「金融統合」または「制度的ヘッジ」のツールとしての可能性が高い。

イーサリアムの役割も変化しつつある。データ検証レイヤーと金融実行レイヤーとしての二重進化に伴い、その基盤機能は「スマートコントラクトプラットフォーム」から「制度接続プラットフォーム」へと進んでいる。RWA資産のオンチェーン発行から政府・企業向けステーブルコインの展開まで、多くの活動がイーサリアムを規制適合構造に組み込んでいる。Visa、JPモルガン、PayPalなどの伝統的金融機関はすでにBase、Polygonなどのイーサリアム互換チェーン上にインフラを展開しており、DeFiネイティブエコシステムと「制度的中間層」を形成している。これは、イーサリアムが「金融ミドルウェア」としての制度的位置が再構築されたことを意味しており、今後の行方は「非中央集権性」ではなく「制度との互換性」にかかっている。

ドル体制は技術的外溢、制度的統合、規制的浸透という3つの経路を通じて、デジタル資産市場を再び主導しようとしている。その目的は暗号資産を消滅させることではなく、むしろ「デジタルドル世界」の組み込み部品とすることにある。ビットコイン、イーサリアム、ステーブルコイン、RWA資産は再分類・再評価・再規制され、最終的にはドルをアンカーとし、オンチェーン決済を表象とする「汎ドル体制2.0」を構成するだろう。この体制の中で、真の暗号資産はもはや「反乱者」ではなく、「制度的グレーゾーンの裁定者」となる。将来の投資ロジックは、「非中央集権性が価値再評価をもたらす」ではなく、「誰がドルの再構築構造に組み込まれるか、それが制度的便益を得る鍵となる」のである。

四、オンチェーンデータから見る:資金構造とユーザ行動の新たな変化

2025年前半、オンチェーンデータは「構造的蓄積と限界的回復が交錯する」複雑な光景を示した。ビットコインの長期保有者(LTH)比率が再び歴史的高水準に達し、ステーブルコインの供給構造が顕著に修復され、DeFiエコシステムは活性化する一方でリスク抑制を維持した。これらの指標が裏付けるのは、投資家の心理がリスク回避と探り合いの間で揺れている本質、そして政策リズムの変化に極めて敏感な資金構造の再編プロセスである。

最も代表的な構造的シグナルは、ビットコインの長期保有者比率の持続的上昇にある。2025年6月時点で、70%を超えるビットコインが12ヶ月以上オンチェーンで移動していない状態にあり、歴史的新記録を更新した。LTHの保有が継続的に増加する傾向は、中長期投資家の自信が揺らいでいないことを示すだけでなく、流通供給の不断な収縮が価格に潜在的な下支えをもたらしていることも意味する。Glassnodeのデータによると、ビットコインの保有期間分布曲線は「右シフト」しており、ますます多くのコインが2年、3年以上の期間でロックアップされている。この行動はもはや「ホーダー」の感情だけではなく、ファミリーオフィス、年金基金など伝統的機関資金がオンチェーンBTCの分布構造を主導し始めたことを反映している。これに呼応して、短期的アクティビティは明確に低下している。オンチェーン取引頻度の減少、Coin Days Destroyed(破壊されたコイン日数)の持続的低下は、市場行動が「高頻度博打」から「長期配置」へと移行している傾向を裏付けている。

この構造的蓄積は機関投資の行動パターンとも深く合致している。マルチシグウォレット分析とオンチェーンエンティティ分布から推測されるところ、現在35%以上のビットコインは、集中度が高く、長期間移動しない大口アドレスによって管理されている。これらのアドレスは明確な集中化特徴を持ち、多くが2023年第4四半期または2024年初頭にポジションを構築した後、長期間沈黙している。これらの存在は、従来の個人投資家主導の投機的構図を変え、新たな牛熊転換の基盤となるチップ構造を築いている。

一方、ステーブルコイン市場は明確な底這い回復期に入った。2024年末から2025年初頭にかけて、FRBの流動性収縮とBSA(銀行秘密法)の規制不確実性の影響で、USDCの時価総額は5か月連続で減少したが、2025年第2四半期に入ると再び成長軌道に乗った。6月時点で時価総額は620億ドルに達し、USDTの伸び率に並びついた。この成長は孤立した現象ではなく、広範なステーブルコインエコシステムの拡大が共に牽引したものである。Paxosが発行するUSDP、EthenaのUSDeといった新型ステーブルコインも前半期に顕著な成長を記録し、合計で30億ドル以上の新供給を創出した。特に注目すべきは、今回のステーブルコイン拡大が過去の「トークンで利子を得る」あるいは純粋な投機駆動ではなく、より多くの実体経済活動のシナリオから生まれていることだ。

オンチェーンアクティビティの上昇は、ステーブルコインが取引所の「取引相手資産」から、ユーザー間の「支払い・流通ツール」へと本質的回帰していることを証明している。Baseチェーンを例にとると、2025年第2四半期にUSDCの月間アクティブアドレス数は前四半期比41%増加し、イーサリアムメインネットやTronの伸びを上回った。これはL2エコシステムにおいて、ステーブルコインの使用がよりネイティブかつ高頻度であることを示している。クロスチェーン流通比率の上昇も顕著で、Wormhole、LayerZeroなどのブリッジプロトコル上のステーブルコインのクロスチェーン行動は5月に一時的ピークに達した。これは資金がより高効率な支払い・展開ルートを探しており、単なる裁定取引による利益獲得ではないことを示している。この傾向は、暗号市場がマルチチェーンと実体経済シナリオの融合へと進む長期的トレンドを強化している。

ビットコインとステーブルコインの「構造的再均衡」に対して、DeFiエコシステムのオンチェーンデータは「活性化の回復とリスク中立性」という微妙な状況を示している。2025年前半、分散型デリバティブおよび永続契約プロトコルは他のサブセクターを大きく上回るアクティビティを示した。特にAbstract、Aevo、Hyperliquidなどのプラットフォームでは、ユーザーの取引件数と契約インタラクション頻度が急速に増加した。Aevoは5月に日間取引高が一時15億ドルを突破し、Abstractの日間アクティブユーザー数は前年比60%以上増加した。これはユーザーが「低ハードル・高レバレッジ」の投機的デリバティブに対する嗜好を維持していることを示している。しかし、この熱狂の裏には資金利用率の低さという現実がある。多数のプラットフォームでTVL(総預入額)は増加しているが、平均レバレッジ倍率や未決済建玉の増加は比例していない。これは市場参加者が頻繁に試行しているものの、システム的なレバレッジの蓄積は見られないことを意味している。この矛盾現象が示す核心メッセージは、「市場の熱気はあるが、資金のリスク選好はまだ真正に解放されておらず、『政策の明確化』を待つ戦略的観察状態にある」ことである。

ビットコインの長期蓄積、ステーブルコイン供給の修復、DeFi資金のリスク抑制という3つの特徴を総合すると、2025年前半のオンチェーンデータは、暗号市場が「チップ再構築-期待圧縮-限界的回復」の複雑な境界領域にいることを示している。資金構造は2023〜2024年の汎熱銭主導から、構造的蓄積を基盤とし、短期取引を表面とする複合構造へと移行しており、ユーザー行動も短期投機と長期配置の間で繰り返し引き裂かれている。このような構造下では、短期的に持続的な片寄り上昇相場は難しいが、FRBの明確な利下げサイクル入り、ステーブルコイン立法の突破、ETFからの追加資金流入といった政策的トリガーが整えば、この構造はすぐに内在的な買い側エネルギーを解放する。そのため、オンチェーンデータは表面的には静かであっても、実際には潜流を秘めており、後半の市場弾力性と転換点の判断におけるキーバリューの一つとなっている。

五、後半期の暗号市場動向見通しと戦略提言

2025年後半、暗号市場はマクロと構造の共鳴による臨界点に近づく。その核心変数はもはや単一の価格変動や局所的なテーマ煽りではなく、多角的マクロ経路、制度的確実性、オンチェーン構造再編の三者のダイナミックな駆け引きとなる。現時点で知られている政策とオンチェーンシグナルから見ると、暗号市場の進化は「リプライシングウィンドウ期」(再評価の窓)に近づいている。政策期待の修正、実質金利環境の再評価、投資家のリスク評価モデルの再構築が、今後6~9か月間の市場変動とトレンドの主軸を形成する。

マクロ政策の観点から見ると、FRBの金利経路とドル流動性の限界的変化が引き続きグローバルな決定的要因となる。現在の「利下げ遅延、進行速度の遅さ」という基調は市場で広く受け入れられているが、米労働市場の緩み、企業投資意欲の低下、CPI・PCE指標に見られる潜在的デフレ兆候により、FRBが「象徴的利下げ」あるいは「予防的利下げ」の道に入る可能性が高まっている。もしFRBが年央から第3四半期初頭に最初の利下げを実施した場合、25bpsの小幅な試みであっても、暗号市場のセンチメント拡大効果を迅速に引き起こす可能性がある。過去の経験則によれば、各流動性放出初期には、暗号資産の価格弾力性が伝統的リスク資産よりも高い。これはその本質が「純粋な流動性取引対象」だからである。したがって、利下げの開始シグナルが確認されれば、2020年第3四半期後に似たような「まずコア資産が上昇し、その後テーマローテーションが拡散する」というシナリオが発生する可能性がある。

しかし、リスクも無視できない。グローバル政治サイクルによる不確実性は資産価格論理を覆い続ける。米大統領選、欧州議会の権力再編、ロシアと西側の金融的脱却、米中間の新たな貿易摩擦などは、投資家のリスク選好と資本フローに一時的な攪乱をもたらす可能性がある。特にトランプが大統領に当選した場合、テック規制、ドルの武器化、ビットコインの戦略備蓄など極端な政策傾向は短期的にCryptoに好材料となるかもしれないが、その背後にある地政学的震動と金融的脱却リスクは、グローバル資金システムの「リスク再評価」を引き起こす可能性もある。したがって、2025年後半の暗号市場は「マクロ政策の緩和的穏和」と「地政学的高度不確実性」という「はさみ差」に支配され、「パルス的上昇-政策抑圧-構造的ローテーション」という変動的上昇構造を呈するだろう。

市場構造の観点から見ると、今回の暗号市場の相場は「ETF資金主導、オンチェーン構造の安定化、テーマローテーションの減速」という中後期段階に入った。ビットコイン現物ETFはすでに市場の主導的増分力となっており、その純流入のリズムがほぼ直接的にBTC価格のトレンドを決定している。5月・6月のETF流入データは鈍化したものの、長期構造の逆転は見られておらず、主流機関資金がより良い配置タイミングを待っていることがうかがえる。同時に、オンチェーン構造は徐々に安定している。LTH主導による流動性の低下、ステーブルコインの支払い・展開ツールとしてのアクティビティ回復、低レバレッジ状態でのDeFiエコシステムの持続的拡大は、暗号市場がより強靭な内部運営システムを形成しつつあることを示している。マクロ環境が整えば、構造的弾力性の解放は過去の投機主導サイクルをはるかに上回るだろう。

ただし、テーマローテーションが顕著に減速している点に注意が必要である。2024年末から2025年初頭にかけて、AI+Crypto、RWA、Meme2.0などのホットテーマが市場の注目と資金を集めたが、2025年中後期に入ると、テーマプロジェクトへの資金流入効率が明らかに低下し、ストーリーから価格への変換周期が長くなり、空間も狭くなっている。投資家のテーマ煽りへの忍耐は薄れ、空回りのストーリーは持続可能性を持たない。つまり、後半の市場の構造的機会はより多く「現実的支援に基づくストーリー検証」パスに集中する:例えばAIプロトコルの実ユーザー増加、BTCオンチェーンデータの持続的改善、USDCなどステーブルコインの流通データの予想上回りなど、中期相場を真正に牽引できるのはこうした要素である。

戦術的運用提言としては、アセットアロケーションにおいて「構造とリズムの連携」をより重視すべきである。ビットコインは依然として最も確実性の高いメインテーマ資産であり、長期保有ロジックは不変で、ETFとコールドウォレットの二本立てで、利下げサイクルにおける「デジタルゴールド」としての価値再評価機会を捉え続けるべきである。イーサリアムは博打的弾力性を持つが、オンチェーンアプリの革新動力の低下によるアルファ欠如のリスクに警戒すべきであり、RWA派生プロトコル、L2チェーン上でのステーブルコイン成長など、「流動性+新ストーリー」が結合する細分化セグメントに注目することが勧められる。Solana、TONなどの「高速チェーン」は一定のバリュエーション修正余地を持つが、流動性後退リスクに備えて参加ポジションとリズムを厳密に管理すべきである。

また、Meme系資産の二次的ローテーションポテンシャルを戦略的に捉えるために、一定比率のポジションを割り当てることも勧められる。Memeストーリーの強度は明らかに低下しているが、Xプラットフォームのトラフィックと流動性の共鳴による短期的センチメント取引のチャンスは完全には消えていない。オンチェーン資金流れの監視に詳しいユーザーは、SocialFi、クロスチェーンブリッジのトラフィック変化、ホエールアドレスの異常動きなどのデータを活用し、日足または週足レベルの軽量トレードが可能である。その上で、リスク管理メカニズムを強化し、Meme関連のアロケーションがポートフォリオ総時価の10%を超えないようにすべきである。

最後に、機関投資および戦略研究の視点から見ると、2025年後半は「攻撃的ブル市場予想」よりも「防御的ブル市場枠組み」の構築が適している。市場には上昇のエネルギーはあるが、外部変数が極めて複雑であり、どの外部政策、戦争衝撃、規制逆転も市場方向に逆圧力をかける可能性がある。したがって、以下の3つの指標を暗号市場の段階的転換の「先行指標」として注目することを勧める:第一に、FRBの政策経路と点描図(ドットプロット)の変化があり、連続利下げ期待を示すかどうか。第二に、ETFの資金フローが再び拡大するか、特に日次純流入額が再び5億ドル以上に戻るか。第三に、ステーブルコイン(特にUSDCとUSDe)のオンチェーン流通とアクティビティが、月次増加トレンドを維持し、2024年の高値を突破できるか。この三者が共鳴すれば、「趨勢的再評価フェーズ」への移行が確定し、その後の相場上昇の勾配が大幅に高まる可能性がある。

2025年後半、暗号市場は「構造的蓄積から政策主導へ」の中期的回復サイクルに入る。相場トレンドは絶対的な片寄りではないが、マクロ環境の改善、オンチェーン最適化、資金ローテーションの回復という複合力により、「レンジ相場の中での緩やかなブルートレンド突破」の戦略的基盤を有している。鍵は、投資者がマクロ変化のリズムを読み取り、オンチェーンデータのトレンドを把握し、変動と引き分けの中で高勝率の長期戦略的配置を構築できるかどうかにある。

六、結語

2025年、暗号市場は制度的駆け引きが主導し、流動性の再構築が導く新たなサイクルに入った。我々は投資家に対して、「守勢の中で構造的機会を見出す」ことを核戦略とし、米国金融政策の再構築と米中間の資本裁定チェーンの回復がもたらす新たなアルファ経路を捉えることを提唱する。今年最大の戦略は「忍耐」であり、制度を理解することがサイクルを越える真の力である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News