収益型資産のブームの中、BGUSDはRWAの収益体験をどのように再構築するのか?

TechFlow厳選深潮セレクト

収益型資産のブームの中、BGUSDはRWAの収益体験をどのように再構築するのか?

BGUSDという名前はステーブルコインのように見えるが、実際には金融商品に近い新製品であり、BitgetがCeFi金融システムにおいて踏み出した重要な一歩である可能性がある。

著者:Kazmin

2025年、リターン型ステーブルコインは暗号資産市場で最も急速に成長している分野の一つとなっている。Cointelegraphの報告によると、5月中旬時点で、この種の資産の時価総額は110億ドルを超え、ステーブルコイン全体の時価総額の4.5%を占めており、昨年のわずか1%から大幅に上昇した。このトレンドはDeFiチェーン上からCeFiプラットフォームへと広がりつつあり、中央集権機関による資産保持のための新たな手段となっている。

こうした背景の中、BitgetはBGUSD――プラットフォーム内で流通可能で利子が付き、ロックアップ制限のない「リターン型ステーブルコイン類似商品」を発表した。BGUSDはUSDT/USDCでの購入が可能であり、実質的にはプラットフォームが独自に発行する収益証明書であり、ユーザーが収益プールに対して持つ「収益権」を示すもので、資産運用収益、トークン機能、担保利用用途を兼ね備えている。基盤となる参照資産は米国債など一括のトークン化RWA(現実世界資産)であり、高い安全性と流動性を有している。

本稿ではその設計構造、機能メカニズム、戦略的意義を解説し、「リターンU」としてのCeFi体系における可能性について考察する。

一、BGUSDとは何か?

BGUSDの詳細な構造に入る前に、以下の主要パラメータによって製品の基本的特性を迅速に把握できる:

製品の性質:プラットフォーム内収益証明書

購入対応通貨:USDT/USDC

年利収益:初月30日間は5%、以降は4%

利息計算方法:毎日決済

ロックアップの有無:なし

償還方法:T+0(非VIPユーザーは1日あたり10,000 BGUSDの限度額)/T+3

使用手数料:購入・償還ともに手数料が発生。購入手数料は初月30日間のみ無料

利用シーン:先物取引の証拠金、貸借、Launchpool、ステーキングなど

交換通貨および手数料:USDCと1:1で交換可能、手数料0.1%

BGUSDはBitgetプラットフォーム内でのみ流通可能な収益証明書である。その核心的なロジックは資産価値のアンカーではなく、プラットフォーム内の収益プールに対するユーザーの「収益権」を確認することにあり、構造化された「プラットフォーム内資産運用トークン」とも言える。

BGUSDは、Bitgetが自社資金を短期米国債やリポ取引などの伝統的な低リスク資産に配分することで、持続可能な収益基盤を構築している。ユーザーはUSDT/USDCを使って購入でき(USDCはBGUSDと1:1で交換、USDTはリアルタイムのUSDC/USDT現物価格に基づき換算)、毎日の利息付与権を得る。システムは「当日の最低保有量」に基づいて利息を計算し、自動的にユーザーの現物口座に支払われるため、ユーザーはチェーン上の操作や追加の申告手続きを必要としない。

購入プロセスは他のプラットフォーム資産運用商品と同様で、Bitgetアプリ内の「財布>チェーン上厳選>BGUSD」モジュールで完結する。操作ハードルが低く、CeFiユーザーはウォレットを用意せずに利子を得られる。例えば、ユーザーが10,000 BGUSDを保有していた場合、開発初期の年利5%で計算すると、1日あたり約1.37 USDCの収益が得られ、30日間で累計41.1 USDCの利益となる。

BGUSDの主な機能には以下も含まれる:

● 自動複利決済メカニズム:プラットフォームが毎時間保有量をスナップショットし、その日の最低値を収益基準として採用、利息は毎日着金

● 高い流動性、ロックアップなし:T+0/T+3での償還に対応

● 多目的での汎用性:プラットフォーム内で先物取引の証拠金、ステーキング・貸借、Launchpoolなどで利用可能

根本的に見れば、BGUSDはチェーン上ステーブルコインではなく、収益権、流通能力、プラットフォーム信用構造を融合させたCeFiモデル資産であり、中央集権プラットフォームの新たな試みである。

二、BGUSDが示す「債券化設計」とは?

BGUSDの構造は「プラットフォーム債券+トークン形態」の複合モデルを採用している。伝統的な債券ではないが、その中心的なロジックは「収益権の発行-資金配分-収益分配」という閉ループ機構に基づいて構築されており、金融手形の安定収益性とプラットフォームトークンの流動性機能を融合している。

全体の運営メカニズムは以下の5つの重要な段階に分解できる:

1. プラットフォームによる自社資金によるRWA配分:Bitgetは自社資金を短期米国債などの高流動性・低リスクの現実世界資産(RWA)に投資し、収益を持続的に支える。DeFiで一般的なアルゴリズム金利モデルと比べ、RWAは連邦準備制度金利など現実金融システムに基づく確実な収益を提供し、収益経路が安定かつ管理可能であり、ユーザー資金がチェーン上リスクにさらされることもない。

2. ユーザーによる購入と収益権の取得:ユーザーはUSDT/USDCでBGUSDを購入し、基盤資産の所有権ではなく、日々の収益分配権を得る。これは銀行の「構造化預金」に類似しており、ユーザーは参加者として位置づけられ、収益はプラットフォームの収益プールからの分配によって得られる。

3. 毎日の利息決済と自動支払い:システムは毎時間BGUSDの保有量を記録し、その日の最低値を利息計算の基準とする。これにより裁定取引を防止できる。毎日決済後、利息は自動的に支払われ、ユーザーの操作は不要。近似複利のような受動的収益経路となり、分配の公平性と透明性が向上する。

4. 多目的での利用により柔軟性を強化:単一用途の資産運用商品とは異なり、BGUSDはプラットフォーム内の多機能トークンとして設計され、U本位先物取引の証拠金、貸借、ステーキング、Launchpoolなど幅広く利用可能。資産運用ツールとプラットフォームトークンの両方の属性を持ち、資産の再利用効率を高める。

5. プラットフォームによる換金、二重償還チャネル:ユーザーはBGUSDを1:1の比率でUSDCに交換でき、T+0/T+3での柔軟な償還が可能。プラットフォームが流動性と価格設定の責任を負う。手数料は0.1%で、プロセスは安定かつ効率的であり、ユーザーの資産退出経路が確保される。

この閉ループ構造により、BGUSDはチェーン上契約を必要としない「準金融手形」システムを構築している。収益のトークン化を実現しつつ、プラットフォーム内の資金配分と流通の自由度を高く保っている。CeFiの制御性を維持しながらも、チェーン上資産の柔軟性を取り入れており、CeFi世界における「債券類似+安定資産」の代表的な設計例と言える。ただし、そのすべての運営は依然としてプラットフォームの信用と運営能力に大きく依存している。

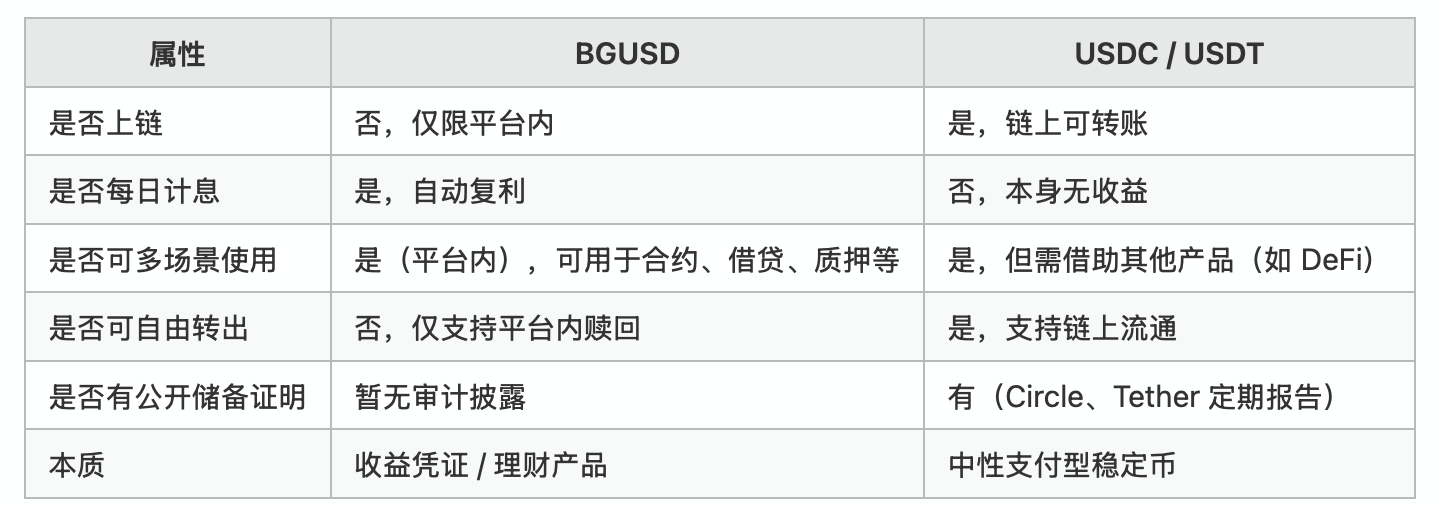

三、BGUSDとステーブルコインの共通点と相違点

BGUSDの名称は「USD」で終わっており、見た目はすぐにステーブルコインと混同されやすいが、その製品構造、収益モデル、流通方式はステーブルコインと顕著な違いがある。特に機能設計においては、安定資産と収益証明書の両方の属性を併せ持ち、より資産運用型商品に近い位置付けを持っている。

このような「外見と本質の不一致感」の主な理由は、BGUSDが形式上はステーブルコインのU本位設定を模倣し、プラットフォーム内で安定した評価額と標準化された資産体験を確保している一方、本質的にはプラットフォームが発行する「構造化収益証明書」に近く、ユーザーがプラットフォームの収益プールに対して持つ「収益権」を表しているためであり、チェーン上でいつでも流通・支払い・取引に使える「中立資産」とは異なる。

以下の比較表は、BGUSDと主流ステーブルコインUSDC/USDTの主要な次元での差異を整理し、それが「より資産運用商品に近く、ステーブルコインではない」構造的本質をさらに明確にする。

現在の主流中央集権取引所では、BGUSDと同様の設計を持つ製品は珍しく、Binance、OKX、Bybitなどの取引所もSimple-Earn、OKX-Earnなどの資産運用エリアで、ユーザーがステーブルコインを投入して収益を得られる商品を提供しているが、独立した「収益コイン」の形態はなく、操作は手動で分離が必要で、利用ハードルが比較的高い。

したがって、BGUSDはCeFi枠組みの中で安定資産と収益メカニズムを一体化させる試みであり、ユーザーの資金効率を高めるだけでなく、プラットフォーム内の「トークン+資産運用」モデルを再構築している。このような製品はステーブルコインと金融商品の境界を曖昧にし、暗号資産プラットフォームがユーザーエクスペリエンスと資産設計の観点から行った戦略的拡張といえる。

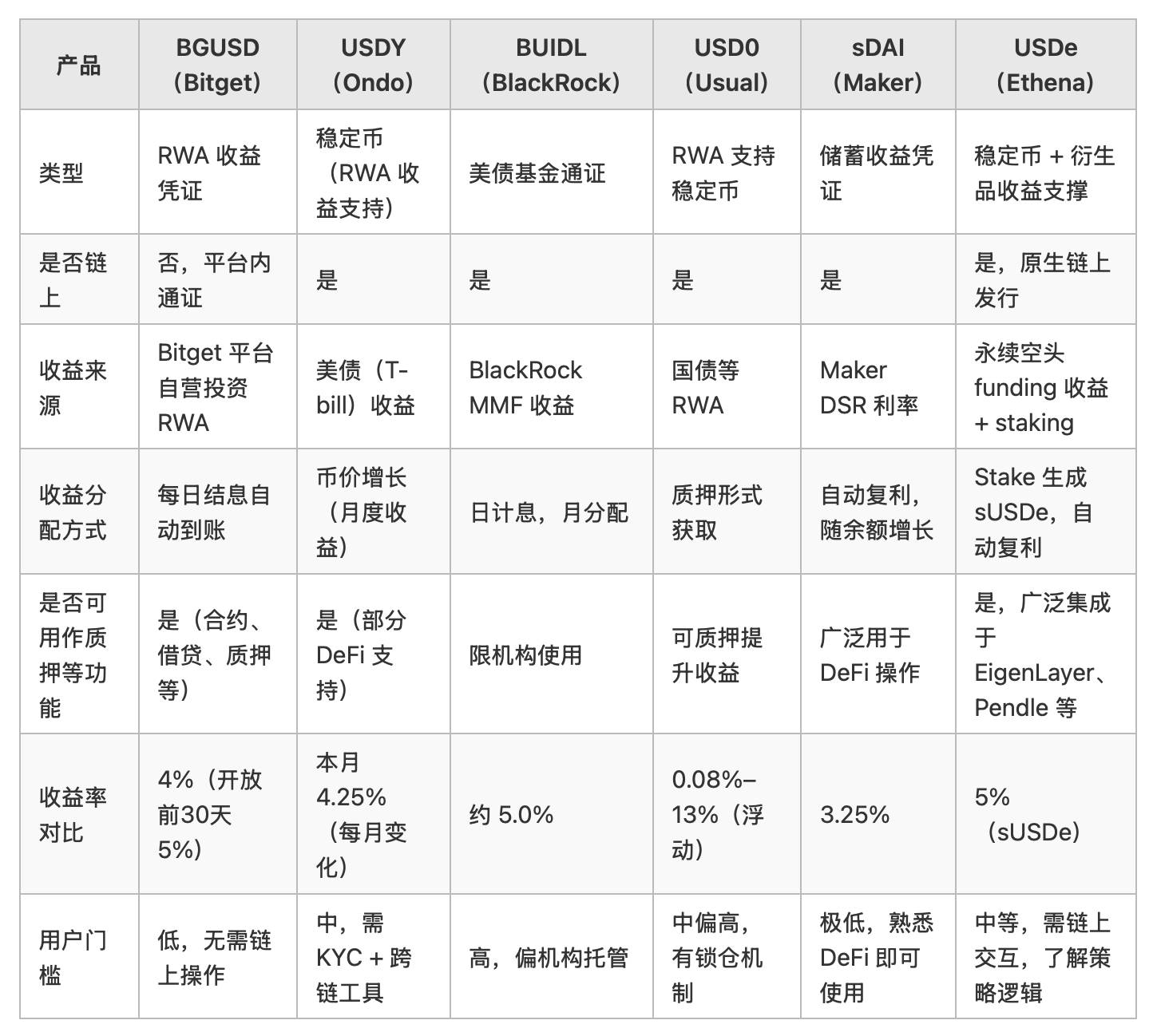

四、BGUSDと他プラットフォーム製品の比較

BGUSDがCeFi世界でどのような位置づけにあるのか、設計思想をより明確に理解するためには、現在のチェーン上または機関規制枠組み下にある代表的な収益資産との横断的比較を行う必要がある。これらの製品はメカニズムが異なるものの、多くはRWA(現実世界資産)を基盤としており、さまざまな方法で従来の金融収益を暗号資産ユーザーに届けている。

ここでは、典型的な構造的特徴を持つ以下の製品を選定した:Ondo FinanceのUSDY、BlackRockが発表したBUIDL、米国債担保型ステーブルコインUSD0、Maker DAOのsDAI、EthenaのアルゴリズムステーブルコインUSDe。これらは資産構造、収益モデル、用途の開放性、ユーザーのハードルという点で、BGUSDと一部の類似点と相違点を持つ。

これらの製品はそれぞれ異なる設計思想を代表している:

● USDYおよびUSD0:どちらも国債系RWAに裏付けられており、安定収益型DeFi製品に属する。USDYはより規制順守型のルートを選び、USD0はステーキングインセンティブに重点を置いているが、ユーザーはDeFi操作の知識を要する。

● BUIDL:世界最大のアセットマネジメント会社BlackRockが発表したもので、マネーマーケットファンド(MMF)の収益を反映しており、現時点での最も規制順守されたRWA応用の一つ。しかし、機関向けの発行メカニズムにより、主にカストディプラットフォームのユーザーを対象としている。

● sDAI:Maker DAOが発表したネイティブな受動的収益証明書。背後にある収益はDSR(Dai Savings Rate)から得られ、特徴は柔軟性、透明性、ロックアップなし。ただし、現実金融のRWAによる裏付けがなく、収益率はMakerの金融政策に敏感である。

● USDe:デリバティブヘッジ戦略に基づき構築され、RWAに依存しない。ユーザーはUSDeをステーキングしてsUSDeを獲得し、現在の年利は約5%。メカニズムは斬新だが、資金調達費の変動リスクに直面する。

BGUSDはチェーン上属性を持たないが、プラットフォームが自社資金でRWAを配置することで、ユーザーに取引所内部で類似の体験を提供している:低ボラティリティ、高確実性の収益、自動分配、そしてプラットフォームトークンとしての先物担保、ステーキング参加などの流通機能を備えている。

つまり、BGUSDはDeFi収益資産の論理をCeFiが「使いやすさに翻訳」したバージョンといえる。投資論理ではUSDY、BUIDLに近く、操作プロセスではsDAIに似ている――ユーザーはチェーン上構造やウォレット、クロスチェーンツールの知識が不要で、ガス代も発生せず、「ワンクリックで利子を得る」ことが可能になる。

この設計は利用ハードルを下げ、プラットフォームの信用保証により、従来の資産運用商品と同様のユーザーエクスペリエンスを創出している。複雑な金融基盤を直感的で使いやすいデジタルトークン形式に包装することは、製品設計の最適化であるだけでなく、DeFi/TradFiモデルの統合でもある。

五、BGUSDは誰に適しているのか?ユーザー価値とは?

BGUSDの核心的優位性は、「収益生成、トークン流通、プラットフォーム機能接続」を単一の資産ユニットに統合している点にある。そのため、資金効率を高めたいが、チェーン上操作の複雑さを避けたいユーザー層に自然に適合する。以下は典型的なユーザー像である:

1. 中央集権型利用者:取引所で資産を管理することに慣れており、チェーン上ウォレットやクロスチェーン操作に不慣れ。BGUSDの「自動利息付与+ロックアップなし」特性は、収益と柔軟性の両方のニーズを満たす。

2. 長期資金滞留ユーザー:予備資金としてステーブルコインを保有しているが、収益戦略を設定していない。BGUSDを通じて、このような「遊休資産」を毎日自動で利子を生み出し、いつでも引き出すことができる。

3. 高アクティブ・資金再利用志向のユーザー:頻繁に先物取引や貸借などに参加し、資金を「一石二鳥」で使いたいと考えている。BGUSDは収益性とプラットフォームトークン機能の両方を持ち、柔軟な展開ニーズに対応する。

4. 資産運用未参加のステーブルコイン保有者:面倒だから、あるいはリスク懸念から収益戦略を設定していない。BGUSDのような安定資産形態は、低ハードルの自動収益ソリューションを提供する。

5. 保守的・確実なリターンを重視するユーザー:チェーン上での高リスク戦略を避け、シンプルで安定した収益体験を好む。BGUSDのワンクリック購入、毎日複利メカニズムがまさにこのニーズに応える。

総合的に見ると、BGUSDは「資産運用のトークン化」への試みである。収益権をトークンとしてカプセル化し、プラットフォーム内のさまざまなシーンで柔軟に活用できるようにすることで、ユーザーエクスペリエンスを向上させ、エコシステム内での資金のアクティブ期間を延ばしている。

六、収益の背後にあるリスク構造

BGUSDは完全な収益閉ループモデルを構築しているが、CeFi製品としての運営は依然としてプラットフォームの信用と資金運用能力に依存しており、これが最も重要な信頼基盤となっている。

チェーン上RWAプロジェクトのオープンで規制順守のルートとは異なり、BGUSDはむしろ「プラットフォーム内閉鎖構造」の金融トークンに近く、制度の透明性や規制インターフェースはまだ整備途上である。この設計により、利用ハードルが低く、製品統合性が高まり、BitgetがWeb2ユーザーを開拓する戦略的位置付けに合致している。

総じて、BGUSDが示しているのは、従来のステーブルコインやチェーン上戦略製品のコピーではなく、収益性、流動性、ユーザーフレンドリーな体験を融合した構造的試みである。その革新性は、この「まだ完全に定義されていない」プラットフォームモデルから生まれている。

ユーザーは利用前に、自身のリスク許容度、資金流動性ニーズ、プラットフォームへの信頼度に基づき、合理的な判断を行うべきである。

結論:BGUSDはCeFiにおける安定収益資産の構造的試み

BGUSDの登場は、Bitgetが収益型資産分野で戦略的に拡大した一歩であり、RWA収益統合ロジックへの積極的な探求でもある。チェーン上世界が「透明性、組み合わせ性、自動化」を設計哲学とする中、BGUSDはユーザーエクスペリエンスの視点から、プラットフォームトークンの形態で「シンプル、利子付き、調整可能」な資産モデルを再構築しようとしている。

複雑なウォレット操作は不要で、チェーン上プロトコルの理解も求めず、クロスチェーンも不要、担保も不要。ただ一回の購入操作だけで、ステーブルコイン資産を複利可能、参加可能、償還可能な収益証明書に変換できる。この過程で、ユーザーは米国債、リポ取引、RWA、DeFi金利モデルなどを理解する必要はないが、毎日着金する収益を通じて資産価値の増殖を直感的に感じ取ることができる。この体験の再構築こそが、暗号金融が大衆化に向かう鍵となるトレンドなのである。

チェーン上金融領域では、sDAI、USDY、USDeなどがチェーン上透明性と収益の組み合わせ性を重視する。一方、BUIDL、USD0などは伝統的金融資産(RWA)のチェーン上反映と実験的規制順守ルートを代表している。それに対し、CeFiの文脈では、BGUSDは学習コストが低く、プラットフォーム内での流通効率が高い実行可能なソリューションを提供している。それはチェーン上ロジックの単純なコピーではなく、ユーザーの利用習慣とプラットフォーム資金運用モデルを融合した構造的革新である。

これはステーブルコインではないが、ステーブルコインの多機能化進化の初期形態になり得る。

資産運用商品ではないが、資産運用商品レベルの体験を提供する。

チェーン上に載せられないが、プラットフォーム内で最も「通貨機能」を持つ内部トークンとなっている。

取引所にとって、BGUSDはプラットフォーム金融システムの再編成である。「収益権」をプログラマブルなデジタル資産に変え、収益を一種の行動から一種の資産形態に変えた。ユーザーにとって、BGUSDは身分変更なしに「デジタル資産運用」にアクセスできる入り口であり、中央集権金融環境下で比較的信頼できる「利子付きトークン」である。

BGUSDが将来の業界の模範となるかどうかは、まだ市場の検証を待つ必要がある。しかし確かなのは、CeFi金融商品の革新にまったく新しい方向性を開いたということである。この方向性は注目され、試行され、多くのプラットフォームに模倣される可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News