米中分離とCeDeFiの台頭:2025年における世界金融の新秩序

TechFlow厳選深潮セレクト

米中分離とCeDeFiの台頭:2025年における世界金融の新秩序

グローバルな流動性が、境界のない分散型金融ネットワークに静かに集まりつつある。

著者:Tony

編集:TechFlow

収束と分岐:米中関係、CeDeFi、そしてドル離脱

最近のマーケットにおける通貨の急激な変動は、悪化するマクロ経済的緊張とグローバル金融ダイナミクスの大きな変化を浮き彫りにしている。米ドル/円(USD/JPY)は145水準まで急速に上昇したが、これは日本銀行が金利を据え置き、早期の引き締めを示唆していないという緩和的な立場を維持していることに加え、円高ポジションの解消が進んだためである。金利差は依然として明確であり、連邦準備制度理事会(FRB)が相対的に高い金利を維持する一方で、日本が金融緩和政策を継続していることから、米ドルが優勢となっている。

同時に、台湾ドル(TWD)は2日間で米ドルに対して8%以上上昇し、「19シグマ」という極めて稀な事象となった。この急激な変化は、台湾の機関が地政学的リスクへの懸念を背景に、迅速に米ドルへのエクスポージャーを再調整したことによるものであり、米中緊張の高まりがグローバル通貨市場に及ぼす実際の影響を鮮明に示している。

TSD/USD価格チャート

今月早々、米中間の地政学的緊張は急激に高まり、トランプ大統領は中国からの輸入品に対する関税を前例のない145%まで引き上げた。これに対し中国は直ちに米国製品に125%の関税を課して報復し、経済的分離をさらに深めた。

このエスカレーションは、「シケドテスの罠」と呼ばれる古典的な歴史的パターンを想起させる。これは新興大国が既存の覇権国に挑戦するとき、衝突が避けられないという予測である。貿易障壁以上の意味を持ち、世界最大の二つの経済圏の体系的デカップリングを示しており、その波及効果はグローバル流動性やドル主導体制に重大な影響を与えている。

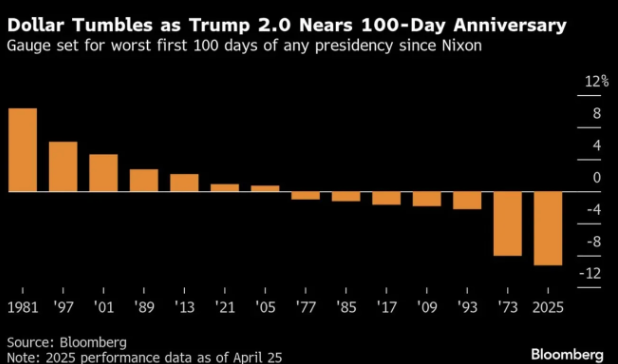

長年にわたり、米ドルが国際貿易・金融で広く使われてきた背景には、米国機関に対する暗黙の、しかし深い信頼があった――それは安定したガバナンス、予測可能な外交政策、資本移動の障壁の少なさに基づいている。BMOグローバル・アセット・マネジメントのバイパン・ライ取締役副社長が指摘するように、「侵食の明らかな兆候がある……これは、グローバル資産配分のトレンドがドルから離れつつある構造的変化を示している」。

確かに、地政学的不安定と、ますます予測不能な米国の外交・経済政策の圧力の下で、ドル覇権の基盤は静かに崩れ始めている。注目に値するのは、トランプ大統領が「ドルベースの貿易を放棄しようとする国には経済的制裁を科す」と強く警告しながらも、彼の在任期間中にドルはニクソン時代以来最も急激な下落を経験したということである。

このような象徴的な瞬間は、より広範で加速するトレンドを強調している:各国が積極的に米国主導の金融システムの代替案を探求しており、グローバルなドル離脱への段階的転換が始まっている。

数十年にわたり、中国の貿易黒字で得られた米ドルが米国債および金融市場に還流することで、ブレトンウッズ体制崩壊後のドル覇権が支えられてきた。しかし、ここ数年で米中の戦略的信頼が急激に低下する中、この長期にわたるキャピタルサイクルは前例のない中断に直面している。

かつて米国資産最大の外国保有国であった中国は、そのエクスポージャーを大幅に縮小し、2025年初頭時点で米国債保有額は約7608億ドルまで減少し、2013年のピーク時からほぼ40%下落した。この変化は、潜在的な米国による経済制裁リスクに対する広範な戦略的対応を反映しており、こうした制裁により大量の資産が凍結された過去がある――最も顕著なのは2022年に凍結された約3500億ドルのロシア中央銀行準備高である。

そのため、中国の政策立案者や有力な経済学者は、ますます自国の準備資産をドルから多様化すべきだと主張しており、ドル建て資産が地政学的負債になりつつあることを懸念している。

こうした戦略的再配置には、金準備の大幅な増加――2023年だけで約144トン追加購入――や人民元の国際利用拡大、デジタル通貨の代替手段の探索などが含まれる。こうした体系的なドル離脱は、グローバルなドル流動性を緊縮させ、国際資金調達コストを押し上げ、これまで中国が余剰ドルを西方金融システムに還流させていた市場にとって重大な課題となっている。

出典:MacroMicro

さらに、中国は多極的金融秩序の構築を積極的に推進し、発展途上国に対して貿易において米ドルではなく現地通貨または人民元の使用を促している。この戦略の中核をなすのが、CIPS(クロスボーダー・インターバンク・ペイメント・システム)であり、情報伝達(SWIFT)と決済(CHIPS)機能を包括的にカバーする、既存のSWIFTおよびCHIPSネットワークのグローバル代替案として設計されたものである。2015年の開始以来、CIPSは人民元建ての直接国際取引を簡素化することを目指しており、米国主導の金融インフラへの依存を減らすことを狙っている。その広範な採用は、金融の多極化へ向かう体系的変化を示している:2024年末時点で、CIPSは119カ国・地域において170の直接会員機関と1,497の間接会員機関を獲得している。

2025年4月16日には、未確認ながらCIPSの一日あたり取引量が初めてSWIFTを上回ったとの報道が流れ、記録的な12.8兆元(約1.76兆ドル)を処理したとされる。

公式確認はまだされていないが、このマイルストーンは、中国の金融インフラがグローバル通貨ダイナミクスを再形成する可能性を強く示しており、ドル中心型から人民元中心型の分散的・多極的システムへの転換を意味している。

「過去10年間で、人民元建て貿易はゼロから30%まで成長し、中国の資本取引の半分が現在では人民元で行われており、以前とは大きく異なる」

――Keyu Jin(ロンドン・スクール・オブ・エコノミクス経済学者)、ミルケン研究所のパネルディスカッションにて

流動性は流れるべき:CeDeFiの融合

しかし、地政学的境界が強化され、従来の金融チャネルが狭まる一方で、並行する現象が起きている:グローバル流動性が境界なき分散型金融ネットワークに静かに集積しつつある。CeFi、DeFi、TradFi間の流動性の収束は、資本フローの再定位を表しており、ブロックチェーンベースのネットワークが世界経済を再形成する上で重要な金融インフラとなりつつある。

具体的には、CeDeFiの融合は複数の引力的要因によって推進されている:

-

ステーブルコインが決済手段として、B2B(企業間)およびB2C(企業対消費者)の流動性をオンチェーンにもたらす。

-

CeFi(中央集権型金融)機関が暗号資産と従来の金融商品を横断的に提供する。

-

DeFi(分散型金融)プロトコルがオンチェーン・オフチェーンのリターンを接続し、新たな金利裁定経路を創出する。

ステーブルコインを決済インフラへ

決済は暗号資産にとっての「聖杯」だった。

テザーはオフショアドルの事実上のシャドーバンキングとして、各従業員にとって最も利益を生む金融機関となっている。最近の地政学的混乱は、グローバル資本が検閲耐性があり、国境を越えたプラットフォームでドルエクスポージャーを得ようとする需要をさらに高めている。アルゼンチンの預金者がUSDCでインフレヘッジを行うのも、中国の商人が銀行システム外で貿易決済にテザーを使うのも、動機は同じである:従来のシステムの摩擦なしに信頼できる価値にアクセスすること。

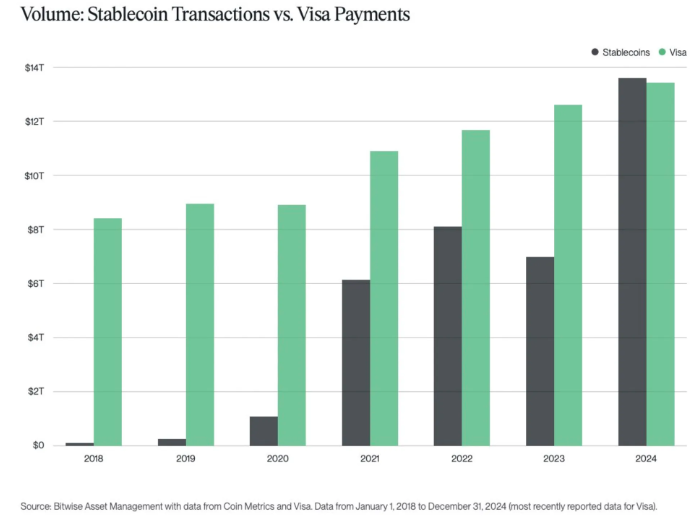

地政学的緊張と金融的不確実性の時代において、こうした「取引自律性」への需要は極めて魅力的である。2024年には、ステーブルコインの取引量がすでにVisaを上回った。最終的に、暗号資産ベースのデジタルドル(ステーブルコイン)は、20世紀のオフショアドルネットワークを再現している――特に米国覇権に警戒する市場において、米国銀行チャネルの外側でドル流動性を提供している。

CeFi機関が従来金融と暗号商品を横断提供

米ドル決済を通じてグローバル流動性を可能にするだけでなく、CeFiプラットフォームは暗号資産領域へ垂直に拡大しており、逆もまた然り:

-

KrakenがNinja Tradingを買収し、従来金融資産へサービスを拡大、将来的には従来金融と暗号取引間のクロスマージンを可能にする。

-

中国では、タイガースекuritiesやフータセキュリティーズといった主要証券会社(いわゆる中国版Robinhood)が、すでにUSDT、ETH、BTCの入金を受け入れ始めた。

-

Robinhoodは暗号資産を戦略的な成長重点領域として位置づけ、トークン化株式やステーブルコインなどの製品を展開する計画である。

今後発表される市場構造法案により規制の明確性が高まれば、暗号資産と従来金融を横断する製品の水平展開がさらに重要になる。

DeFiプロトコルが暗号と従来金融のリターンを接続

一方で、DeFiプロトコルは競争力のあるオンチェーンリターンを利用して、従来金融/オフチェーン資金を惹きつけ、従来金融機関がグローバルなオンチェーン流動性を活用してオフチェーン戦略を遂行できるようにしている。

例えば、当社ポートフォリオ企業のBounceBit(@bounce_bitand)とEthena(@ethena_labs)は、従来金融機関向けにベーシス取引リターンを提供している。オンチェーンドルのプログラマビリティにより、彼らはこのベーシス取引商品をオンチェーンの合成ドルとしてパッケージ化でき、13兆ドル規模の固定利付市場を直接ターゲットにしている。従来金融機関にとっては、ベーシス取引リターンが国債利回りと負の相関を持つため、特に魅力的かもしれない。結果として、これは新たな金利裁定経路を形成し、CeFi、DeFi、TradFi間での資本フローと金利市場の収束を促すことになる。

さらに、Cap Lab(@capmoney_)は、従来金融機関がオンチェーン流動性プールから借入を行い、オフチェーン取引戦略を実行できるようにすることで、個人投資家にこれまでにない高度なハイフリクエンシー取引(HFT)リターンへのアクセスを提供している。これはEigenLayerの経済的安全性商品を、オンチェーン経済活動からオフチェーン収益生成戦略へと効果的に拡張している。

全体として、これらの発展は流動性の融合を推進し、オンチェーンリターン、オフチェーンリターン、従来の無リスク金利間のスプレッドを圧縮している。最終的に、こうした革新的なソリューションは強力な裁定ツールとして機能し、DeFi、CeFi、TradFi領域における資本フローと金利ダイナミクスを一致させていく。

CeDeFi流動性融合 → CeDeFi製品提供

CeFi(中央集権型金融)、DeFi(分散型金融)、TradFi(従来金融)の流動性がブロックチェーンネットワークに集積することは、オンチェーン資産運用者の根本的変化を示している――暗号ネイティブなトレーダー中心から、暗号ネイティブ資産やリターンを超えた多様なエクスポージャーを求める複雑な機関へと移行している。このトレンドの派生的効果として、オンチェーン金融製品の提供が広範に拡大し、より多くのリアルワールドアセット(RWA)製品がオンチェーンに導入されている。ますます多くのRWA製品が上場することで、再び世界中の機関がオンチェーンに引き寄せられ、強化循環が生まれ、最終的にはすべての金融参加者と金融資産が統一されたグローバル台帳に集約されていく。

歴史的に、暗号資産は常に高品質なリアルワールドアセットを取り込んで進化してきた。ステーブルコインや富蘭克林・テンプルトンのBenji、ブラックロックのBUIDLのようなトークン化国債から始まり、最近ではアポロのトークン化プライベートクレジットファンドのようなより複雑なツールへと進化しており、さらにはトークン化株式への拡大も視野に入れている。投機的な暗号ネイティブ資産に対するエッジユーザーの食欲の低下は、重要な市場のギャップを浮き彫りにしており、機関レベルのトークン化RWAに機会を提供している。米中など主要経済間のデカップリング緊張が高まる地政学的不確実性のなかで、ブロックチェーン技術は信頼できる中立的金融インフラとしての地位を築きつつある。最終的には、暗号ネイティブなアルトコインの取引から決済、トークン化国債、株式に至るまでのすべての金融活動が、検証可能で国境なきグローバル金融台帳に集約され、世界経済の構造を根本から再形成していく。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News