マイニング金融企業AntalphaのIPO解説:ビットメイン金融戦略の鍵となる一手か?

TechFlow厳選深潮セレクト

マイニング金融企業AntalphaのIPO解説:ビットメイン金融戦略の鍵となる一手か?

Antalphaはビットコイン採掘分野における金融ソリューションのプロバイダーであるが、同社の招股書に開示された、マイニング大手Bitmainとの緊密な関係からも明らかである。

執筆:Frank、PANews

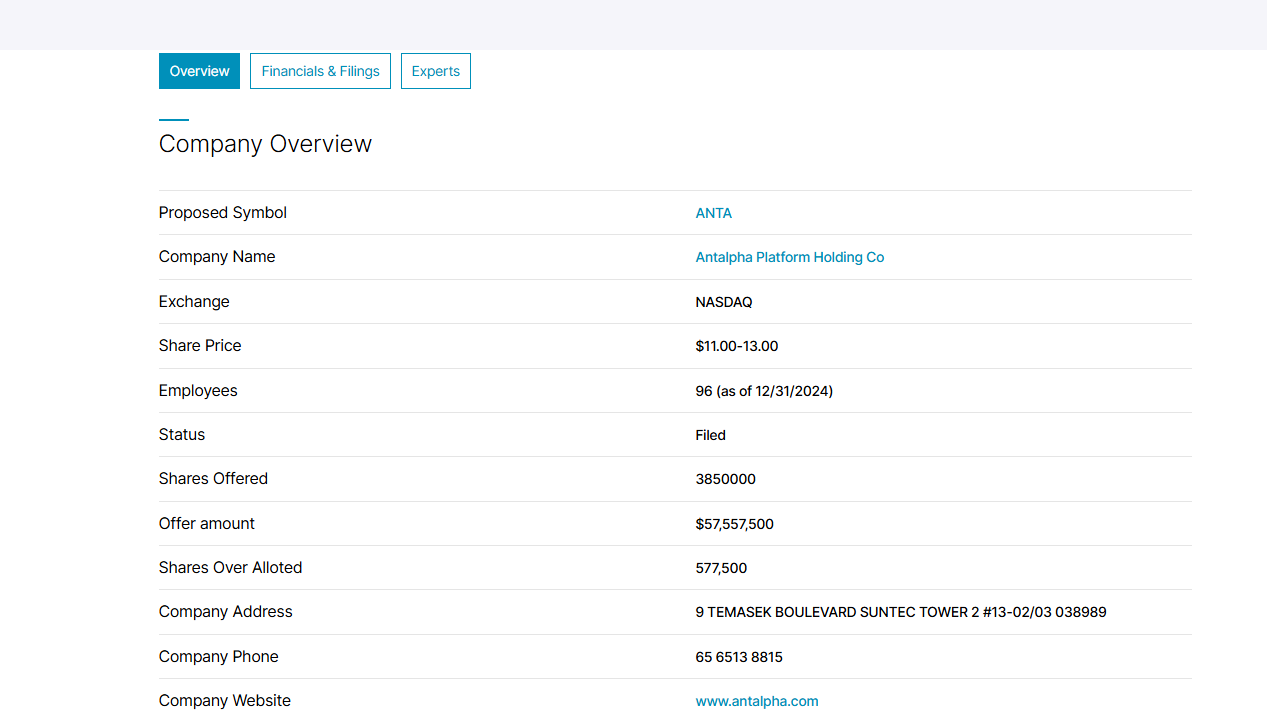

最近、ある金融テック企業Antalphaがナスダックに招股書を提出し、「ANTA」をコードとして初公開株式売買(IPO)を行う計画である。Antalphaはビットコイン採掘分野の金融ソリューションプロバイダーだが、その招股書に記載されたマイニング大手Bitmainとの緊密な関係や、Bitmain共同創業者詹克団との複雑なつながりから、今回のIPOには注目すべき点が多い。金融テック企業上場という表層の裏で、実はBitmainの金融版図拡大の重要な一歩なのか。

ビットコイン採掘の背後で「資金供給」する存在

Antalphaは2022年に設立され、公式サイトでの自己紹介は少なく、主にBitmainとの戦略的提携関係を強調している。招股書および公開情報によると、Antalphaのコア事業はデジタル資産機関、特にビットコインマイナーに対してファイナンス、技術、リスク管理ソリューションを提供することである。その目的はマイナーが運営規模を拡大できるよう支援し、価格変動の影響をより良く管理できるようにすることであり、たとえばマイナーの「HODLing」戦略を支援することも含まれる。

Antalphaのコア製品・サービスは、主にその技術プラットフォーム「Antalpha Prime」を通じて提供されている。このプラットフォームにより、顧客は自らのデジタル資産ローンを発行・管理でき、担保ポジションをほぼリアルタイムで監視することが可能になる。主な収益源は以下の二つである。

一つ目はサプライチェーンファイナンスであり、これは「技術ファイナンス料」として計上され、Antalphaの主要な収益柱となっている。具体的には、ビットコインマイナー向けのマイニングマシン購入のためのローン(通常はBitmainから購入される既存のマイニング装置)を提供し、購入した装置を担保とするものである。また、「ハッシュレートローン」では、マイニングに関連する運用コスト(例:ホスティング料金)に対するファイナンスを提供し、担保は通常マイニングで得られたビットコインとなる。Antalphaが公表したデータによると、2024年12月31日時点で累計28億ドルのローンを仲介しており、サプライチェーンローンの約97%がBTC担保である。

直接的な融資に加え、Antalphaのもう一つの主要事業はビットコインローン仲介サービスである。こちらの収益は「技術プラットフォーム料」として計上される。AntalphaはAntalpha Primeプラットフォームを通じて非米国顧客に対してビットコイン証拠金ローンサービスを提供している。特筆すべきは、これらのローンの資金の大半が過去には関連会社Northstarによって提供されていたことである。このモデルでは、Antalphaは技術およびサービスプロバイダーとして機能し、プラットフォーム料を獲得する一方で、これらのローンの信用リスクは負わない。

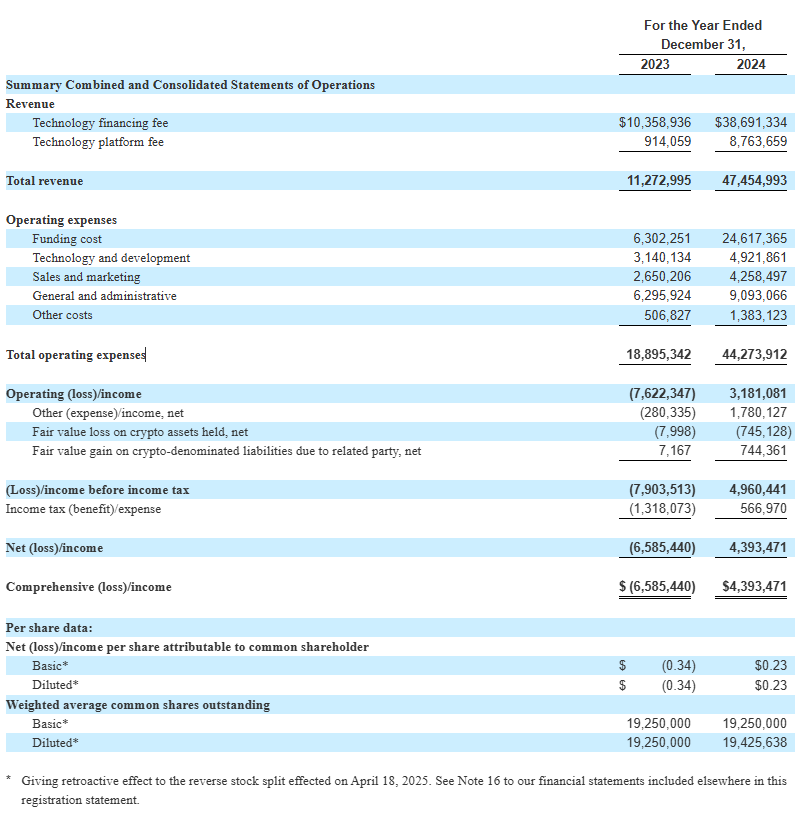

財務データによると、Antalphaの直近会計年度(2024年12月31日終了)の総収益は4745万ドルで、前年比321%増となった。うち技術ファイナンス料は3870万ドル(前年比274%増)、技術プラットフォーム料は880万ドル(前年比859%増)である。また、同社は黒字化を達成し、純利益440万ドルを計上。前会計年度は純損失660万ドルだった。

ローン規模について、2024年12月31日時点でAntalphaの総ローン帳簿規模は16億ドルに達している。うちAntalpha自身が提供するサプライチェーンローン(マイニングマシンローンおよびハッシュレートローン)は、2023年末の3.44億ドルから4.289億ドルへと25%成長した。一方、Northstar向けのビットコインローン規模は、2023年末の2.208億ドルから11.987億ドルへと443%急増している。地域別ではアジアへの集中が顕著で、2024年末時点で77.4%(約12.6億ドル)のローンがアジアの顧客に提供されている。

Bitmainの「金融特殊部隊」

Antalphaは招股書においてBitmainとの緊密な関係を隠さず、「Bitmainの主要な貸出パートナー」と位置づけている。両社は覚書まで締結しており、Bitmainは今後もAntalphaをファイナンスパートナーとして利用すること、相互に顧客を紹介し合うこと、そしてAntalphaが競争力のある条件を提示する限り、Bitmainが資金調達を求める顧客に対する優先引き受け権をAntalphaに付与することで合意している。

この優先引き受け権により、AntalphaはBitmainの膨大なマイニングマシン購入顧客層に優先的にアクセスでき、顧客獲得コストを大幅に削減し、継続的なビジネス流入を得られる。また、招股書ではAntalphaとBitmainが販売から運用、経営層に至るまで密接に協力しており、Bitmainの販売および業務発生プロセスに不可欠な一部であるとも述べられている。

しかし、AntalphaとBitmainの関係は業務提携の範疇を超えている。より深い関係性は、Bitmain共同創業者の詹克団にまで及ぶ。

招股書はAntalphaとNorthstarの複雑な関係について説明している。Northstarは過去にAntalphaのローン提供に対してほぼすべての資金を供給し、AntalphaPrimeプラットフォームを通じてAntalphaの非米国顧客にビットコイン証拠金ローンを提供していた。重要なのは、AntalphaとNorthstarが当初姉妹会社であり、最終的に詹克団が支配する同一親会社の傘下にあったことだ。

「2024年再編」後、Antalphaは独立分離され、現在の上場主体であるAntalpha Platform Holdingsに移管された。その後、元の親会社はNorthstarにおける全持分を処分した。現在、Northstarは取り消し不能の信託によって所有されており、詹克団はその信託の委託者および受益者であるが、信託運営は専門の信託会社が担っている。招股書では、詹克団はNorthstarの運営に参加していないと強調している。

再編が行われたとはいえ、Northstarは依然としてAntalphaのビットコインローンサービスにおける重要な資金提供者である。詹克団はNorthstar信託の最終受益者として、Northstarの業績、ひいてはAntalphaの事業規模に対しても間接的ではあるが重要な経済的利益を持っている。

したがって、法的形式上Antalpha Platform Holdingsが詹克団の直接支配から距離を置いている可能性があるものの、商業的ロジック、資金の流れ、戦略的連携の観点から見れば、Antalphaは依然としてBitmainの金融版図における重要な一翼を担っていると言える。むしろ、Bitmainのマイニング帝国に金融的弾薬を供給するために巧みに設計・分離された「金融特殊部隊」といえるだろう。

減半後の時代におけるBitmainの戦略的駒

Antalphaの上場が持つ深層的戦略的意義は、2024年のビットコイン減半後にBitmainが直面する業界環境および自社の戦略的調整と切り離せない関係にある。

2024年4月のビットコイン減半は予定通りブロック報酬を削減し、採掘業界全体の収益性に直接的な圧力をかけた。Bitmainにとってこれは、市場が自社製品に対してより高効率・低消費電力を求める傾向に転じることを意味する。過去1年間、Bitmainはマイニングハードウェア分野でのリーダーシップを維持するため、Antminer S21シリーズを代表とする次世代高効率マイナーの投入を加速した。BitFuFuやHut8などパートナー企業とのS21シリーズ購入契約を締結し、大型マイニング施設との協力を深化させることで、最新機種の大口注文を確保しようとしている。

一方で、減半後、採掘業界はますます激化し、マイナーは収益を維持するために装置性能の向上を迫られ、その結果運用コストが著しく増加している。これはBitmainにとって将来の潜在的ビジネスリスクとなる。他方、ビットコイン価格の上昇に伴い、外部企業や上場企業までもが採掘業界に参入し始めていることは新たな機会をもたらすが、この機会もビットコイン価格の変動に左右される。そこでAntalphaが顧客にS21などの新世代マイナー購入のためのローン支援を行うことで、Bitmainの販売実績を直接的に促進すると同時に、設備更新による資本的困難を抱えるマイナー集団を間接的に支援することにもなる。

AntalphaのIPOには著名な投資家も注目しており、Tetherは今回のIPOにおいて発行価格で2500万ドル相当のAntalpha普通株を購入する意向を示している。発行価格レンジの中間値である1株12ドルで計算すると、この投資は基礎発行株式総数の約54.1%、つまり約208万株に相当する。招股書によれば、Antalphaのローン業務は通常USDT決済が用いられており、今回の投資はTetherの多角的展開の一環とも言える。ただし、招股書ではこの意向は「拘束力のある購入契約またはコミットメントではない」とも明記している。

さらに、AntalphaはAI分野で必要とされるGPUのファイナンスソリューション提供の検討も進めている。これはBitmainにとって、暗号資産業界の不確実性リスクに対抗するための「バーベル型配置」とも言える。もしAntalphaがAI GPUファイナンスなどの新領域で成功すれば、その成長は間接的にBitmain全体のエコシステムの回復力を強化することにつながる。

したがって、AntalphaのIPOは単なる金融テック企業の上場ではなく、むしろ減半後の時代において、Bitmainが自らの採掘帝国を固め、金融ツールを最適化し、長期的戦略発展のための基盤を築くための重要な一歩なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News