Neutrl速览:你存稳定币,我来帮你做空VC币

TechFlow厳選深潮セレクト

Neutrl速览:你存稳定币,我来帮你做空VC币

NeutrlはOTCで割引価格でロックされたVCコインを購入し、その後空売りによるヘッジを行っている。「すべてがステーブルコインになり得る」という背後には、リスクが過剰になっていないだろうか?

執筆:Alex Liu、Foresight News

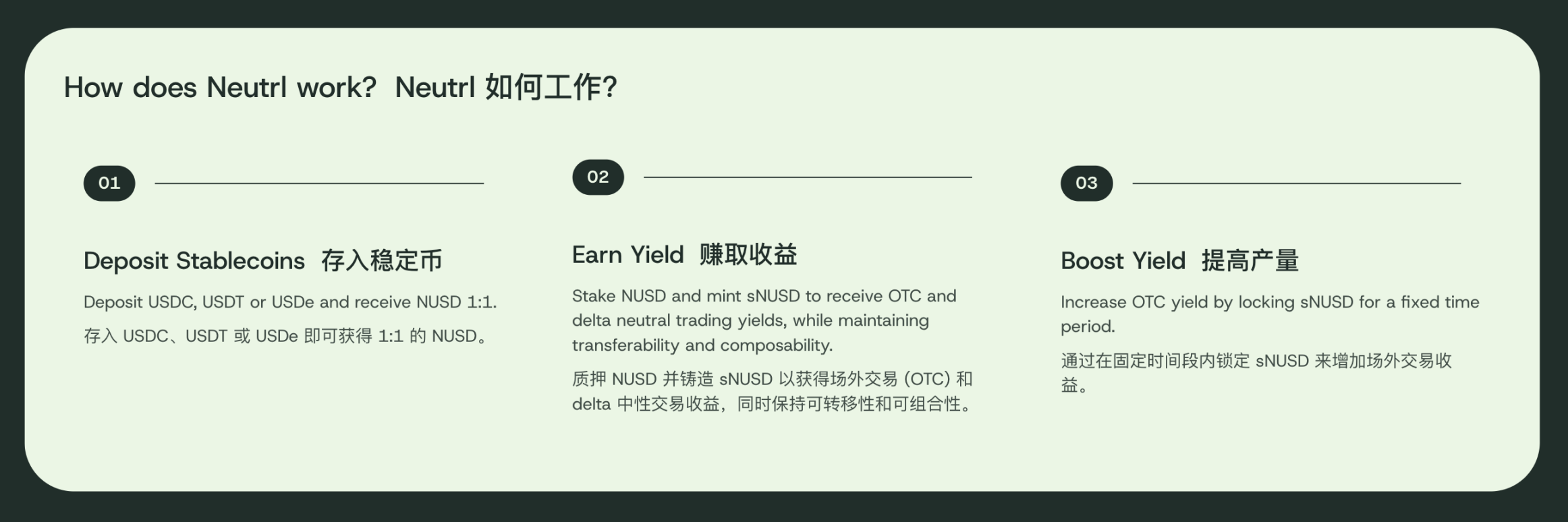

Neutrl、一つのステーブルコインプロトコル

4月17日、合成米ドルステーブルコインプロジェクト「Neutrl」は500万ドルのシード資金調達を実施したと発表しました。デジタル資産プライベートマーケットのSTIXとベンチャーキャピタルAccompliceが主導し、Amber Group、SCB Limited、Figment Capital、Nascentに加え、Ethena創業者Guy Young、およびFalconXに最近買収されたArbelos MarketsのデリバティブトレーダーJoshua Limらがエンジェル投資家として参加しました。

Neutrlの製品モデルは、同分野のリーディングプロジェクトEthenaと類似しています。米ドルと1:1に連動する合成ステーブルコインNUSDと、利回りを得られる資産sNUSDがあり、それぞれUSDeとsUSDeに対応します。違いは利回りの出所にあり、Ethenaの収益は暗号資産のペルPET(永続)先物市場におけるファンドレートアービトラージから得られますが、Neutrlの収益源はより攻撃的です。OTCトークンのディスカウントアービトラージです。

収益源:OTCディスカウントアービトラージ

VC(ベンチャーキャピタル)などの機関は、一般ユーザーにはアクセスできない割安価格でプロジェクトのトークンを取得できますが、その代わりに厳しいロックアップ条件が課されることが一般的です。通常、トークンには半年から1年のロック期間があり、その後2年から4年にわたって線形的に解放されます。

現金が必要だけどトークンはまだロック中? ロック解除時に価値が大きく下落することを恐れている? あるいはただ早くキャッシュアウトしてヨットや別荘で悠々自適な生活を送りたい? こうした場合にOTC(場外取引)が選択肢となります。ロック中のトークンを、割引価格で事前に売却できるのです。割引率はプロジェクトの質やロック条件によりますが、一般的にかなり高くなります。たとえば1年後に解放されるトークンの場合、現在のOTC割引率は50%以上になることもあります。

Neutrlは、ユーザーが預け入れた資産を用いて、割引価格でロックされたVCトークンを購入すると同時に、同等量のトークンを先物取引で空売りし、リスク中立を実現します(収益はトークン価格の変動とは無関係になります)。

例を挙げます:MantraプロジェクトのトークンOMが暴落する前に、1年後に解放されるトークンを60%の割引で購入し、40万ドル相当を取得したとします。同時に、100万ドル相当のOMトークンを先物で空売りします。ファンドレートや他の複雑な要因を考慮しない場合、これはすでに1年後に60万ドルの利益を確定させたことになります。

仮に今夜OMトークンが一晩で90%暴落しても、OTCで購入した40万ドル相当の価値はほぼゼロになりますが、空売りポジションは90万ドルの利益をあげるため、決済すればむしろ利益確定のサイクルが短縮されます。逆にOMが暴落せず、1年後に50%上昇した場合、空売りポジションは50万ドルの損失ですが、解放されたトークンは150万ドルの価値を持つため、やはり60万ドルの利益が確保されます。

潜在的リスク:本当に「ステーブルコイン」なのか?

この戦略は一見完璧に見えますが、問題もあります。なぜVC自身が空売りによるヘッジを行わず、あえて割引で売却するのでしょうか?

まず、一部のVCが実際にそうしたヘッジを行っている可能性も否定できません。しかし実際には、VCがどのプロジェクトに投資しているか、資金の使途などはLP(有限責任組合員)や投資家に対して開示義務がある場合が多く、自らの保有ポジションに対して空売りを行うことは、企業イメージを損なう可能性があります。また、あるプロジェクトの10%以上の大量トークンを保有するVCの場合、先物市場ではそれほどの大口空売りを吸収する流動性が存在しないため、割引販売を余儀なくされるのです。

さらに、この戦略には二つの大きなリスクがあります:ファンドレートの異常と、トークン価格の大幅上昇です。

ファンドレートの面では、空売り勢が多すぎると、空売り側は毎回のファンドレート支払いを通じて買い側に継続的にコストを負担します。極端なネガティブレート状況では、1日のファンドレートが元本の10%に達することもあり得ます。OTCでのロック期間が1年、あるいは4年に及ぶことを考えれば、支払われるファンドレートの累計が、OTCディスカウントによる収益を上回る可能性もあります。もちろん、強気相場(ブルマーケット)であれば、ポジティブレートが追加収益を生み出すこともあります。

また、もしトークン価格が大きく上昇し、2倍以上になった場合、「無限の証拠金」がない限り、OTCで購入したトークンが解放されるまで空売りポジションを維持できず、途中で強制ロスカット(ロスカット)となる可能性があります。その後価格が再び下落しても、既に空売りポジションの実際の損失が確定しているため、結果として損失が残ります。誰もが「W」と「MOVE」のように滑らかな下落を空売りできるわけではなく、もし「TIA」を空売りして途中でロスカットされれば、結局は取り返しのつかない損失となってしまいます。

結論

Neutrlの背景には、ハイリスクのアービトラージ戦略があります。彼らは一般投資家よりも専門的なリスク管理能力を持っているかもしれませんが、潜在的リスクは依然として無視できません。

このようなハイリスクアービトラージファンドが、ステーブルコインという名目でユーザーの預金を集めるのはやや不適切であり、リスクの強調がさらに必要です。ただし、Ethenaも本質的にはステーブルコインの外衣をまとったアービトラージファンドに過ぎません。EthenaやNeutrlが存在しなければ、一般ユーザーがこうした裏側の戦略的収益にアクセスすることは非常に困難であり、CeDeFi領域におけるイノベーションと進歩とも言え、ユーザーに新たな収益選択肢を提供していると言えるでしょう。

Neutrlはまだ正式にローンチしていませんが、公式サイトからWaitlistへの登録を行い、早期アクセスの申請が可能です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News