Farcasterの大変革:a16zらが1億8000万ドルを投じ、Web3ソーシャルを牽引

TechFlow厳選深潮セレクト

Farcasterの大変革:a16zらが1億8000万ドルを投じ、Web3ソーシャルを牽引

オープンプロトコルではユーザー規模を形成できず、コンテンツの配信も取引を促進できないため、最終的には資産主導という唯一現実的な道に回帰せざるを得ない。

執筆:Kaori

ABCDEが新規プロジェクトへの投資を停止し、第2期ファンドの資金調達を中止すると発表したことで、Crypto Twitter上では再び「VCは死んだ」という嘆きが広がっている。しかし前回のサイクルでは、VCたちは物語をでっち上げて評価額を吊り上げ、一枚のPPTをインターネットの未来として売り込むことで華々しい成功を収めていた。

1.8億ドルもの資金を調達した去中心化ソーシャルのリーダー的存在であるFarcasterは、まさにVC叙事の象徴といえるだろう。だがFarcasterが示しつつある答えもまた徐々に明らかになりつつある――それは「脱中心化という想像力」への賭けではなく、「資産化された実行力」への賭けなのである。Farcasterは失敗したプロダクトではない。これは暗号世界におけるまた別の叙事崩壊であり、VCたちが本当に世界を再構築できる能力を持っていなかったこと、ただ評価額を事前に割り当てた物語の中で現金化して退場しただけだったことを示している。

FarcasterからWarpcastへ、そして再びFarcasterへ

最近、Farcasterプロトコルの共同創設者Dan氏は、現在Warpcastと名付けられている公式クライアントアプリを「Farcaster」に改名することを検討しており、同時にウェブサイトのドメインもfarcaster.xyzに変更する計画を発表した。これによりブランド体系が簡素化され、新規ユーザーがプロトコルとアプリケーションの間で混乱する問題を解決するのが狙いだ。

2021年、Farcasterはデスクトップ製品として登場し、2023年にモバイルおよびウェブアプリへと転換し、名称をWarpcastに変更した。当初、クライアント(Warpcast)とプロトコル自体(Farcaster)の名前を別にするのは、他の開発者がこのプロトコルに基づいて独自のクライアントを構築しやすくなり、それによってプロトコルのユーザー基盤を拡大できると考えられた。しかし、この構想は実際に実現しなかった。チームからのフィードバックによると、現実には大多数のユーザーが依然としてWarpcastを通じてアカウントを作成し、プロトコルに接続している。

昨年5月、BlockBeatsはFarcasterエコシステムについて分析記事を掲載したが、当時、フロントエンドアプリWarpcastはFarcasterプロトコルの核心機能(例:DM、Channelなど)を握っており、エコシステム全体に強いマシュー効果が見られた。非公式クライアントは狭間に生きるしかなく、Warpcastの弱点を見つけ出して機能開発を行う必要があった。それでもSupercastやTakoといったアプリは差別化戦略を取ることで、独自のソーシャルプラットフォームを展開していた。

今回Farcasterチームが正式にフロントエンドのWarpcastをFarcasterに改名することを発表したことは、Farcasterプロトコルを選んで開発を行ってきたフロントエンド開発者たちに対して、ある意味裏切り行為とも言えるだろう。

実はこの改名は、Farcasterの転換のほんの一部にすぎない。昨年10月以来、Farcasterプロトコルは製品アップデート、戦略的配置、人事異動など多方面で調整を行ってきた。

一つの細部として、その後の開発者会議では、「Farcasterの議題」と「Warpcastのアップデート」を明確に区別する形式は廃止され、代わりに成長(Growth)、Direct Cast、登録コストの削減、Hubsの安定性、FIPガバナンス、アイデンティティシステムといった具体的な課題に集中するようになった。

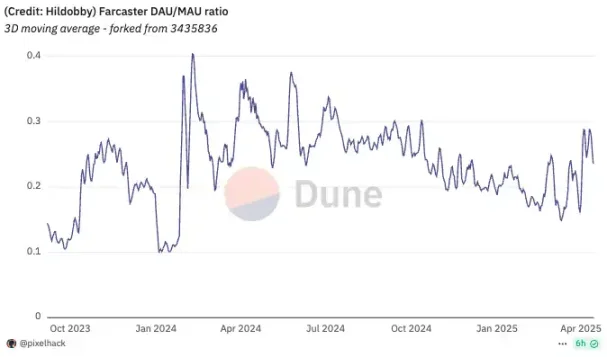

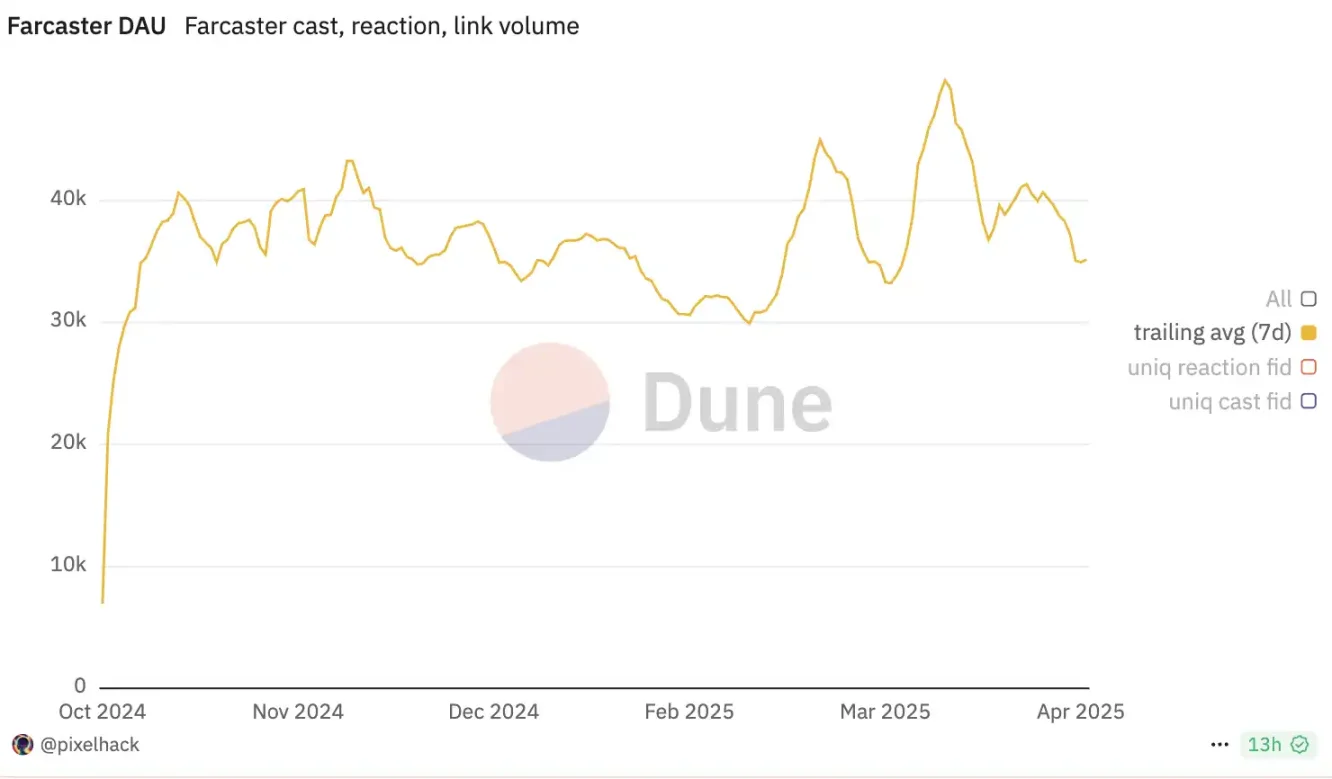

しかしユーザーリテンションの観点からは、Farcasterは未だに冷启动プラットフォームの典型的なジレンマから抜け出せていない。Duneのデータによれば、2023年下半期に登録が開放されて以降、DAU/MAU比率は長期間0.2前後で推移しており、2024年初に$DEGENが話題になった時期に一時的に0.4に達したものの、すぐに下落した。

DAU/MAU比率とは、毎日のアクティブユーザー数と毎月のアクティブユーザー数の比率を指し、ユーザーが月間でアプリとどのくらいの頻度でインタラクションしているかを測定する指標である。この比率が1に近づくほどユーザーのアクティブ度が高いことを示し、0.2を下回るとアプリの伝播性と相互作用性が非常に弱くなる。

対照的に、Web2時代の初期コミュニティ型製品であるRedditやMastodonは、DAU/MAUを安定的に0.25~0.3の範囲で維持している。Discordの小さなサーバーのような、ユーザー規模がさらに小さくトピックがよりニッチなソーシャルアプリでも、通常は0.3以上のアクティブ比を保っている。Farcasterのデータは、暗号コミュニティ内での話題性は高いものの、ユーザーの使用習慣がまだ真に確立されておらず、アクティブユーザーは少数のヘビーコンテンツ制作者やチェーンネイティブ層に集中しており、持続可能なコンテンツ消費とソーシャルの閉じたループが形成されていないことを示している。

コンテンツなのか?資産なのか?Farcasterには答えがない

初期の製品設計において、Farcasterはチャンネル(Channel、トピックグループに類似)などのコンテンツツールを通じて、去中心化されたソーシャルグラフを構築しようとした。チャンネルはそのグラフの中でコミュニティとトラフィックを集約する核となる単位として大きな期待を寄せられていた。しかし、すぐに資産によるインセンティブ効果がコンテンツの自己組織的力に大きく勝り、製品設計もそれに合わせて方向転換した。

捨て去られたチャンネル

2024年2月、ソーシャルトークン$DEGENがWarpcast内の「Degen」というチャンネルで注目を集め、Farcasterが主流に乗り出す主要な原動力となった。当時、Farcasterがネットワーク登録を開始してからわずか4ヶ月であり、日次アクティブユーザーは3万人を超えた。$DEGENトークンの人気に加え、「Higher」などの同様に人気のチャンネルトークンが登場したことで、Farcasterの日次アクティブユーザーは最高で7万人まで到達した。

Farcasterチームは、チャンネルが人々、注目、流動性を一つに集める媒体であることに気づき、創業者のDan氏はこれをTwitterなどの中央集権的ソーシャルメディアとの重要な違いだと考えた。つまり、より大きなソーシャルグラフの中に小さなコミュニティを出現させることを可能にする。Warpcastの機能にすぎないが、完全に去中心化される予定であり、こうした小規模かつ集中的なコミュニティを育てることで、ユーザーのエンゲージメントを高め、より親密なソーシャル体験を創造できると考えた。

そのため、チームはチャンネルをコア開発の位置づけとし、多くの概念を生み出した。チャンネル運営者のさまざまな権益、チャンネル所有権などだけでなく、チャンネルを中心とした運営を行うプロジェクトやクライアントも派生した。Dan氏は、将来的にブランドに販売できるようにするため、ユーザーがチャンネル名を先取りして登録しないよう呼びかけたほどで、実際にはポッドキャスト番組Banklessとユーザーがチャンネル名を巡って争った事件も起きた。

しかし、このようなやり方は長続きせず、2024年7月、Farcasterプロトコルのネットワーク拡張のボトルネックが顕在化した。開発者会議でチームは、チャンネルの去中心化を一時停止し、実装方法を再考すると発表した。

特定のテーマチャンネルで発言できない理由についてユーザーが質問した際、Dan氏は「チャンネルは配信上の追加メリットを一切もたらさない。以前はあったが、効果が悪かった」と説明し、「チャンネルはコミュニティ運営には適しているが、特定のトピックの議論には向かない。新規ユーザーにもおすすめしない」と述べた。過去のデータから見ても、チャンネルはユーザー増加にあまり寄与しておらず、リソースが限られているため、短期的にはチャンネル向けの新機能追加は計画していないという。

製品の優先順位は、代わりにMini AppとWalletに置き換わった。これによりFarcasterは、コンテンツとソーシャルグラフ重視のソーシャルプロトコルから、取引を重視するプロトコルへと変貌した。なぜなら後者の方が、Crypto領域でネイティブユーザーをより多く引きつけられるからだ。

内蔵ウォレットが独占を強化

あるポッドキャストで、Farcaster共同創業者のDan氏は、「ユーザー」という概念に対する新たな理解を語った。アカウント登録を行い、軽度のインタラクションを行うユーザーは、表面上アクティブ度を上げているが、ネットワークに真に価値をもたらすのは、暗号資産を持ち、チェーン上でインタラクションを行う意思を持つウォレットユーザーであると。このユーザー像の精緻化は、チームのウォレットシステムに関する製品戦略に直接影響を与えた。

2024年11月末、Farcasterはアプリ内に取引可能なウォレットを統合することで、チェーン上での取引を促進する試みを始めた。目的は、チェーン上でのインタラクション頻度を高めることで、エコシステムの粘着性と貨幣化の可能性を向上させることにある。実際、各Warpcastユーザーは登録時にすでに「Farcasterウォレット」がデフォルトで作成されている。これはユーザーのアイデンティティと紐付けられ、WarpcastやFramesへのログインに使用されるが、スマートフォンのローカルにのみ保存されており、機能としては認証や署名に重点が置かれ、資金の流れには向いていない。

一方、新たに導入された「Warpcastウォレット」は、資産の送受信が可能なウォレットであり、ユーザーは登録時に自動生成でき、このウォレットを使ってトークンのチャージ、交換、送金、チェーン上でのインタラクションが可能になる。

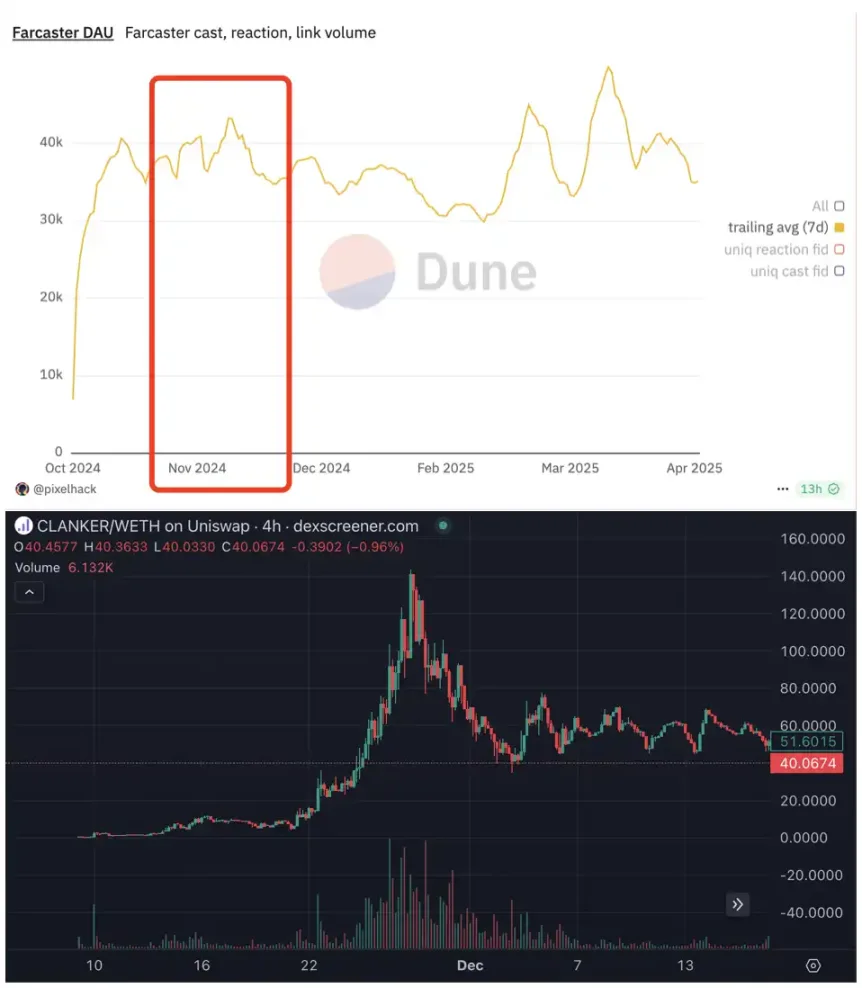

Farcasterが取引可能なウォレットを内蔵するようになったタイミングは、Clankerの登場と無関係ではない。

Clankerは、Warpcast上のトークン発行AIエージェントであり、ユーザーが投稿してClankerをメンションするだけでUniswapで取引可能なトークンを発行できる。公式トークン$CLANKERは昨年11月に20倍に暴騰し、BaseおよびWarpcastはSolanaとともにAIコンセプト競争の一翼を担うことになった。また、$CLANKERの富を生む効果のおかげで、Farcasterの日次アクティブユーザーは昨夏以来の新記録を更新した。

$DEGENとは異なり、Warpcast内で生まれたもう一つの破圈(主流突破)事例である$CLANKERは、初めからチームおよびコアメンバーから注目と支援を受けた。しかし、この過程でエージェント、DEX、C向けウォレットなどが資産発行の狂乱から利益を得た一方、Warpcast自身は経済的なリターンを得られなかった。

Clankerの成功により、チームは認識した。もしより多くのチェーン上でのインタラクションをFarcasterエコシステム内で起こしたいのであれば、オープンプロトコルとサードパーティの統合だけでは不十分であり、ネイティブな取引可能なウォレットシステムを掌握しなければならない。そこでWarpcast Walletが誕生したのだ。

製品設計から見ると、Warpcast Walletはユーザーのソーシャル行動とチェーン上での行動をつなぐ橋渡しの役割を果たしている。ユーザーは外部ウォレットに切り替えたり接続したりする必要がなく、Frameをクリックするだけで取引、チップ、エアドロなどを完了できる。「ソーシャル即金融」という製品哲学により、Farcasterはまるで暗号世界の「シンガポール」のようになってきた。ユーザー数は大きくないが、ウォレットのアクティブ度と一人当たりの資金量は非常に高い。

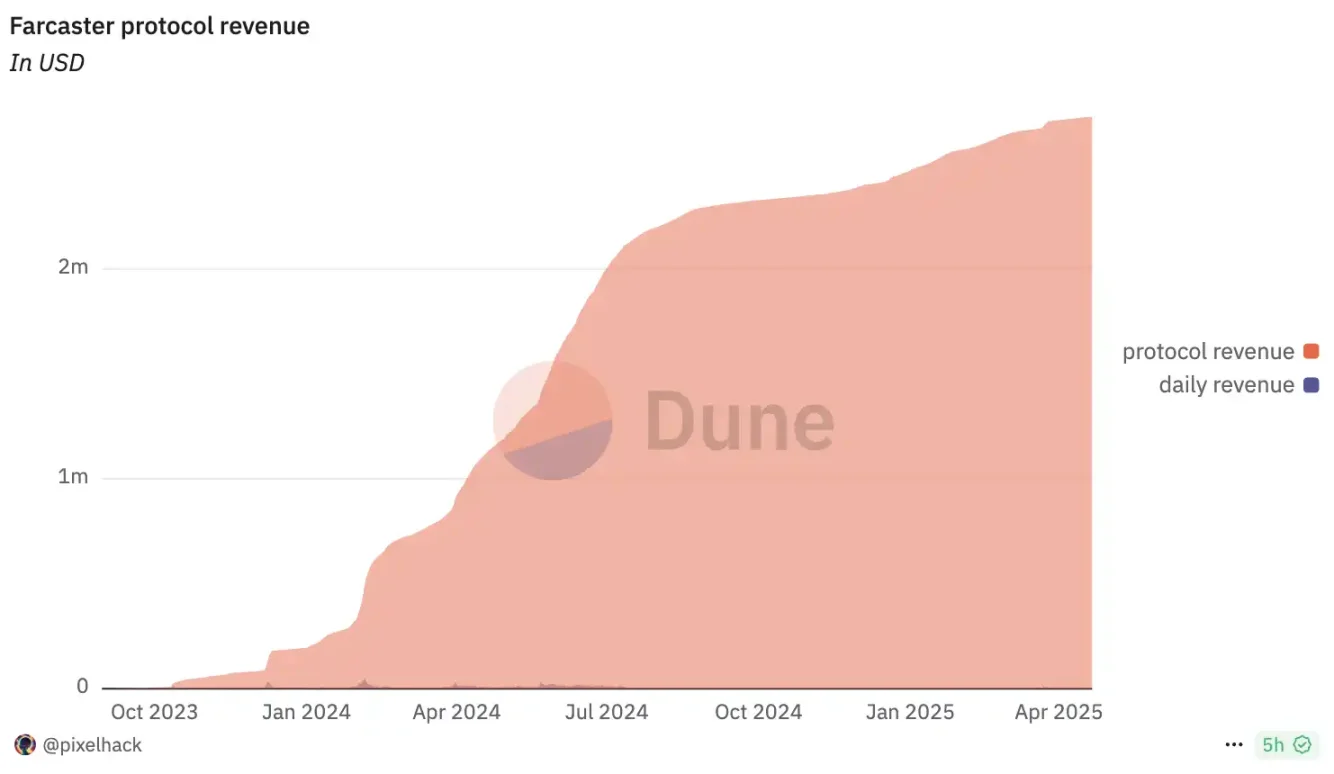

公式ドキュメントによると、ユーザーがWarpcast Walletを使用する際には0.85%の手数料が発生し、うち0.15%は取引ルーティングを提供する0xプロトコルに、残り0.70%はWarpcastの収益となる。Duneのデータによると、導入以来、Farcasterプロトコルの収益曲線は継続的に成長しており、内蔵ウォレットが商業化ルートとしての可能性を初步的に検証した。

ただし注意すべきは、Warpcastの内蔵ウォレットはプロトコル層に書き込まれていないこと、そしてWarpcastクライアントをFarcasterに改名しようとしていることから、BlockBeatsが把握したところ、一部のFarcaster開発者はプロトコルがますます中央集権化・独占化していると感じている。

最大の革新は「微信小程序」にすぎない

内蔵ウォレットの導入後、Farcasterは資産志向型ソーシャルアプリとしての方向性をよりスムーズに進めることになった。公式は、ウォレット導入の目的の一つとして、開発者がFrameフレームワークに基づいてアプリを構築し、取引行動とコンテンツ配信の融合を推進することを挙げている。

Frameは2024年初頭に登場した。Farcasterプロトコル上で動作する軽量アプリ標準であり、開発者が小型プログラムをソーシャルクライアントに埋め込むことを可能にする。ユーザーがFrameをクリックすると、開発者はそのウォレットアドレスを識別し、コンテンツをプッシュしたりインタラクションをトリガーしたりできる。しかし、Farcaster全体の熱が下がったことで、Frameの利用も明らかな衰退傾向を見せている。

この状況に対処するため、Farcasterは2024年末にFrame v2をリリースした。新版ではHTML、CSS、JavaScriptを使ってネイティブに近い体験を提供するアプリの構築が可能になり、開発者はMini App SDKを使って審査プロセスなしに製品を迅速に展開できる。Frame v2はインタラクションの複雑さを高めると同時に、内蔵ウォレットと深く連携し、取引属性をさらに強化し、全体の体験は微信小程序に近づいている。

2025年3月、Scalar CapitalおよびBountycasterの共同創業者Linda Xie氏がFarcasterチームに加わり、開発者関係を担当し、Frameの開発と普及を重点的に推進することになった。同時に、Farcasterは「エアドロープラン」を発表し、開発者がFrame v2を使ってアプリを構築し、資産エアドロップを通じてユーザーにリーチすることを奨励した。このメカニズムは公式トークンのエアドロップではないが、ユーザー成長を有効に活性化させた。3月中旬、Farcasterの日次アクティブユーザーは一時的に4万人を超え、一時的なピークを記録した。

2025年4月初旬、FarcasterはFrameを正式にMini Appと改名し、Warpcastクライアントの下部ナビゲーションバーにWalletと並べた。

現在、Warpcast内にはチェーン上でのインタラクションをサポートする軽量アプリが多数統合されており、Mini Appはエコシステムの重要な構成要素となっている。しかし、ユーザー成長のデータから見ると、Mini Appの新規獲得能力はまだ顕著に発揮されておらず、その長期的な役割はなお観察が必要だ。

「Web3」の消滅、シリコンバレーの英雄たちの失効

実際、Farcasterの変化は特別なものではない。これはむしろ、Web3ソーシャル分野全体が抱える構造的ジレンマを最初に露呈したものだ――オープンプロトコルではユーザー規模を構築できず、コンテンツ配信では取引を牽引できず、最終的に唯一現実的な道である資産主導に回帰せざるを得なくなる。

我々は本当に「去中心化ソーシャルプラットフォーム」を必要としているのか?

$DEGENから$CLANKERへ、Farcasterが毎回主流に飛び出す瞬間はほぼすべて資産と結びついている。日次アクティブユーザーを急増させたのは、プロトコルの進化でもなければクライアントの革新でもなく、繰り返し発生するトークンによる富の効果である。この繰り返されるパターンが明らかにする核心的事実は、Farcasterは「誰も使わない」のではなく、「儲かるときだけ使われる」プラットフォームだということだ。このようなプラットフォームは確かに何らかの市場需要を満たしているが、その役割はソーシャルネットワークではなく、資産配布装置なのである。

これは偶然ではなく、暗号叙事と現実的利用の間にある長期的な乖離の必然的結果である。

2020年、BlockBeatsは『世界は今のソーシャルメディアが嫌いだ』という記事で、去中心化とプロトコル化こそがソーシャル製品が「プラットフォームジレンマ」から脱却する唯一の道かもしれないと書いた。ますます厳しくなるコンテンツ検閲とプラットフォームの独占の中、オープンプロトコルは人々が「新しいソーシャル秩序」に抱く希望を担っていた。

当時のTwitterは、プロトコル化に失敗した典型例とされていた。一時期APIを開放し、開発者によるエコシステム構築を奨励したが、最終的には広告プラットフォームとデータ独占の旧来の道に戻ってしまった。Farcasterの当初の野心も、「二番目のTwitterにならないこと」だった。オープンプロトコルを核とし、開発者、ユーザー、資産をつなげ、共に作り、共に利益を享受する去中心化ソーシャルネットワークを実現しようとした。

しかし3年が経ち、Farcasterが模倣したのは、Twitterの初期のプロトコル的理想ではなく、後期のプラットフォーム論理であった。かつて「プロトコルに基づいて自分たちのクライアントを構築しよう」と呼びかけていたDan氏が、今や自ら「クライアントもFarcasterと呼ぶ」と宣言し、「プロトコル」と「製品」を強く結びつけてしまった。

この方向転換はPMF(Product-Market Fit)の観点から見れば合理的、あるいは現実的な妥協と言えるかもしれない。しかし同時に、「オープンエコシステム」という理想が実装過程で、ユーザー成長のための物語ツールとして静かに流用されたことも示している。開発者の役割は真に支援されることではなく、物語を語るために使われた。かつてTwitterがAPIを閉鎖した時と同じように、開発者エコシステムはプラットフォームの閉じたループに至るまでの一時的な燃料にすぎなかったのだ。

Farcasterは3年かけて一つのことを証明した。暗号文脈におけるソーシャルプロトコルは、2020年に私たちが期待したようなエコシステムを形成することはそもそも不可能なのだ。クライアントを開発する人がいないからではなく、誰も使わないからだ。十分に去中心化していないからではなく、去中心化がユーザーにとって関心事ではないからだ。

今日、SocialFiはGameFiと同様に、ある意味で「死亡コース」と烙印を押されている。つい先日、あるKOLが去中心化ソーシャルアプリの創業者を批判して言った。「こんなに長い間流量をやってきて、ファン数が俺の個人KOLアカウントよりも少ないじゃないか。何の実力があるんだ?お前の会社は200万ドルも調達して何をした?俺のSOLウォレットの利益にも及ばない。」苦笑するしかないが、同時に、物語でインフラを作る時代は終わり、すべてのVCプロジェクトの評価体系が再構築されていることに感慨を禁じ得ない。

Cryptoは「次のインターネット」ではない

a16zはこの叙事最大の布教者であり、早くからTwitter、Facebookなどのソーシャルメディアに投資しており、去中心化ソーシャル製品に直面すれば、その存在を無視することはできない。Google幹部の言葉を借りれば、「彼らは狂人のようで、すべての取引に堂々と介入してくる。」

a16zの正式名称はAndreessen Horowitzであり、2人の創業者の名字から取られており、Marc AndreessenとBen Horowitzが2009年に設立した。著名なソフトウェアハンターとして、インターネット分野で最も輝かしい企業のほとんどを網羅している。Facebook、Twitter、Airbnb、Okta、Github、Stripeなどがあり、投資戦略は初期段階の感度と成長期の決断力を兼ね備えており、種子輪でInstagramを、A輪でGithubに競って参入し、G輪ではRobloxに1.5億ドルを主導して投資した。

その鋭い先見性と攻撃的な投資スタイルは、暗号分野での展開でも特に顕著に現れている。2013年に投資したCoinbaseは上場時、最高で858億ドルの時価総額に達し、テクノロジー史上最大の上場企業の一つとなった。a16zは44億ドルを現金化した後も、今なお同社株式の7%を保有している。OpenSea、Uniswap、dYdXなど有名な暗号プロジェクトも、a16zの代表作である。

2021年以降の暗号ブルマーケットにより、各VCのポートフォリオの帳簿価格は急騰し、ファンドリターンは20倍、場合によっては100倍に達した。暗号VCは突如として印刷機のように見え始め、LP(有限責任出資者)が殺到し、次の波に乗ろうとした。VC企業が調達した新ファンドの規模は、過去の10倍、さらには100倍に達し、彼らはこれらの超過リターンを再現できると信じていた。

Farcasterはまさにこの流動性ブームの頂点で生まれた存在である。2022年7月、Farcasterはa16zの主導で3000万ドルの資金調達を完了したと発表した。2年後、Farcasterは10億ドルの評価額で1.5億ドルを調達し、Paradigmが主導し、a16z crypto、Haun、USV、Variant、Standard Cryptoなどの大手VCが参加した。評価額は10億ドルに達し、Web3ソーシャル分野史上最大の資金調達となった。当時、『Fortune』誌はこの評価額は市場の真の需要を反映したものではなく、むしろファンド内部の循環ゲームの結果だと評した。

暗号投資家のLiron Shapira氏はこう述べた。「VCがまだLPの資本を使えるならば、それを返還するのではなく1.5億ドルを投入することで、2000万~3000万ドルの追加マネジメントフィーを獲得できる。」これはWeb3ソーシャルへの市場の承認ではなく、資本操作による自己完結的な閉じたループである。『Fortune』誌の記事には、業務上の制約から匿名を希望した情報筋が「大多数のプロトコルと同様、Farcasterはトークンを発行すると予想され、投資家はその完全希釈価値を獲得したいと切望している」と語っていた。

a16zのパートナーはかつて「技術の波はしばしば組み合わせの形で現れる」と提唱し、Web3、AI、ハードウェアの交差点を裏付けた。しかし彼らは基本的な事実を回避している。モバイルインターネットのすべての飛躍、スマートフォンであろうと検索エンジンであろうと、真のユーザーの痛点と技術的突破の上に築かれており、資本叙事による構造的バブルの上ではない。

「テクノロジーが世界を食う」はかつて過激かつ正確な判断だったが、その適用前提は、技術が基礎的レベルで圧倒的な優位性を持つことにある。AIが爆発したのは、それが個々の知能に挑戦する――これは抵抗できない構造的差異だからだ。一方、ブロックチェーンが挑戦するのは「主権通貨」、2000年変わらぬ信用システムである。それはインターネットやAIのように社会構造を爆発的に破壊するものではなく、長期的なサイクルの中でゆっくりと進化し、既得権益システムに吸収・招安され、最終的には既存秩序の一部に書き換えられていく。

したがって、現実として真にユーザーに受け入れられ、価値を創造する暗号システムは、例外なく「メカニズム駆動+流動性優先」である。UniswapからLido、GMXからfriend.techまで、これらは資金の引力に依存しており、理想主義ではない。VCが信じてきた「投資家が世界を変え推進する」モデルは、この世界では通用しない。

暗号業界はソーシャルツールに欠けるわけではない。いわゆるプロトコル理想は、この業界がインターネットプラットフォーム時代に抱く幻想の投影にすぎず、コンセンサスメカニズムでビジネスモデルを代替しようとするが、最終的には問題を資産化の段階まで先送りするだけだ。

現在の暗号業界が直面する最大の危機は、規制でも技術でもなく、戦略的迷いや需要の真空である。ギャンブルロジックと国境を越えた支払いを除けば、ユーザー価値を継続的に生み出す分野はほとんど存在しない。VCの失敗は、本質的に価値不在による方向性の喪失である。もし業界自体が真の価値を持たないのであれば、価値発見など初めから成立しないのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News