「対等関税戦」が第二段階へ、グローバルリスク資産が底入れに向け動き出す

TechFlow厳選深潮セレクト

「対等関税戦」が第二段階へ、グローバルリスク資産が底入れに向け動き出す

後続の「対等関税」による緊張のエスカレート、FRBの「適時」な利下げ、米国経済の景気後退入りの可能性が主な注目点となる。

執筆:0xWeilan

今週、BTCは78,370.15米ドルで始まり、84,733.07米ドルで終了。週間上昇率は6.84%、レンジ幅は14.89%となり、取引高もさらに明確に拡大した。1月下旬以来、BTC価格が初めて有効に下降チャネルの上辺を突破し、200日移動平均線に接近した。

今週も引き続きトランプ氏の「対等関税戦争」がグローバルなマクロ金融において最大の不確定要素であった。その劇的な展開は世界を驚かせ、中国による報復措置はこれまでで最も強い反発音を発した。

「衝突ゲーム」において、最初にまばたきをする側が大概敗北する。全世界を相手にした関税戦争は、政治界・ビジネス界・資本市場などにおける明示的あるいは潜在的な反作用力を引き起こした。

最終的に資本が米国市場から離脱し、米国の「株式・債券・為替」が異例のトリプル安(三殺)に陥った。

巨大な金融危機に直面して、トランプ政権は譲歩を選択。対等関税の実施を一部延期したり、強度を緩和して免税品目を追加する一方、世論レベルでも最大の相手である中国に対して善意を示した。これにより、「対等関税戦争」は段階的に第2フェーズへと移行し、複数の当事者が交渉と妥協を開始することとなった。

第1フェーズの影響で暴落していたリスク資産市場は、これを受けて大幅に反発した。おそらく、「対等関税戦争」によって引き起こされた最も恐ろしい局面は過ぎ去ったかもしれないが、その後の混乱は依然として各市場を支配し続けるだろう。「対等関税」危機は簡単に収束しないし、新たな危機を誘発するリスクも容易には排除できない。今後、「対等関税」をめぐる対立が再び激化するか、FRB(連邦準備制度理事会)が「適時」に利下げを行うか、米国経済が景気後退に陥るかが主な注目点となる。

政策・マクロ金融および経済指標

多くの国々が「対等関税」に対抗する能力を持たない中、中国とEUの対抗措置が米国覇権への抵抗の主要な力となった。特に中国が寸分違わず対応したことが中核的役割を果たした。

数回の対立の末、米国は中国に対する関税率を145%まで引き上げ、中国も米国に対して125%の報復関税を課した。これは事実上通常の貿易往来の可能性をほぼ断ち切ったため、中国はその後、米国がさらに関税を引き上げてもこれに応じないと宣言した。

4月10日、米国は(中国を除く)大多数の国々に対する対等関税を停止し、10%の「基準関税」を維持した上で交渉を開始した。この決定を受け、米国株式市場は大幅に上昇。ナスダック指数は過去2番目に大きい単日上昇幅を記録した。

一見受け身に見える中国の行動だが、実は米国に大きな圧力をかけている。4月12日、米国はスマートフォン、タブレット、ノートパソコン、半導体、集積回路、フラッシュメモリ、ディスプレイモジュールなどの中国製品について、145%の「対等関税」を免除すると発表した。

トランプ政権が「第2フェーズ」に入ることを促したのは、中国の報復措置だけではない。米国政界・企業界、そして株式・債券・為替市場からの強い「反発」も大きな要因だった。

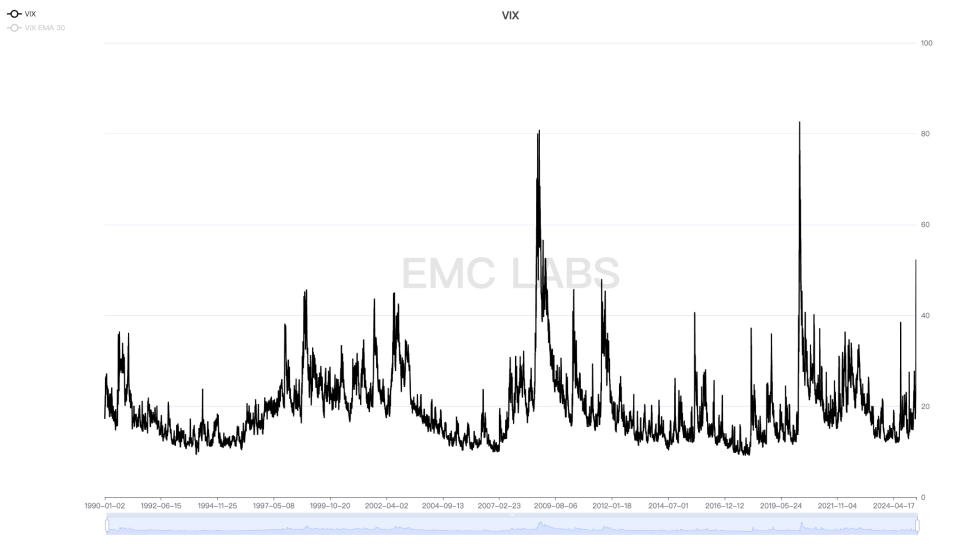

4月7日(月曜日)、米国三大株価指数は軒並み急落し、調整後の最安値を付け、技術的熊相場に突入または接近した。翌日、VIX恐怖指数は52.33まで跳ね上がり、2008年のサブプライム危機、2020年の新型コロナウイルス危機以来の3番目の高水準に達した。

S&P 500 VIX指数

同期間、短期国債利回りは木曜日に一時3.8310%まで下落。長期国債利回りは金曜日に大きく反発し、4.4950%の高水準で取引を終えた。

米国10年物国債利回り

米国株式市場が大規模な売られ続けた後、米国債市場にも売りが広がり、さらに欧州などへの資金逃避も重なり、ドル指数DXYも大幅に下落した。

ドルインデックス

株・債・為替の「三殺」はトランプ政権を追い詰め、関税戦争の緩和シグナルを発信させ、免税リストを公表させた。同時にFRBも「ハト派」のシグナルを送り出した。ボストン連銀のコリンズ議長は金曜日、『フィナンシャル・タイムズ』のインタビューで、必要に応じて金融市場の安定化に向けて「絶対に準備ができている」と述べ、あらゆる手段を講じる用意があることを明らかにした。

関税戦争の緩和とFRBの言葉による救市策により、米国金融市場は一時的に落ち着きを取り戻した。金曜日、米国三大株価指数はいずれも上昇で荒れた一週間を終えた。

EMC Labsの判断では、米国の対等関税戦争は第2フェーズに入り、市場の恐怖感はやや和らいだものの、底入れの兆しを見せ始めたにすぎず、トランプ政権の「非合理的」な姿勢、および米国経済の景気後退リスクとインフレリスク(今週発表されたミシガン大学消費者信頼感指数は50.8まで低下)を踏まえると、V字回復は低確率である。

売り圧力と売却状況

今週、短期保有者と長期保有者のチェーン上の売り圧力はやや弱まり、3週間にわたるパニック売りがわずかに止まった。全週を通じたチェーン上の売却規模は188,816.61BTCで、うち短期保有者が178,263.27BTC、長期保有者が10,553.34BTCを売却した。7日と9日、短期保有者はグローバル市場のパニックの中で再び大きな損失を被った。

現在も長期保有者グループが安定装置として機能しており、今週約6万枚を追加購入した。これは市場の流動性が依然として非常に乏しいことを示している。週末時点で、短期保有者グループ全体はまだ10%の含み損状態にあり、市場が依然として大きなプレッシャーにさらされていることがわかる。

チェーン上における市場全体の含み益・含み損

サイクル指標

eMerge Engineによると、EMC BTC Cycle Metrics指標は0.125となり、市場は上昇中継期にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News