利回りの安定したステーブルコイン7種類を詳解:リスク、リターン、市場動向

TechFlow厳選深潮セレクト

利回りの安定したステーブルコイン7種類を詳解:リスク、リターン、市場動向

Ethena、Resolv、Sky、Frax、Usual、Ondo、Level――これらのステーブルコインプロトコルはそれぞれ、収益を生み出す独自のメカニズムを採用している。

執筆:Nemi

翻訳:Luffy、Foresight News

EthenaはsUSDeを通じて生息ステーブルコインの概念を広め、大きな注目を集めた一方で、カウンターパーティリスクや負のファイナンスレートリスクを理由に批判も受けてきた。こうした懸念があるにもかかわらず、USDeの時価総額は現在58億ドルに達しており、製品と市場の適合性(PMF)が確立されていることを示しており、暗号資産エコシステム内でのスケーラビリティの可能性を裏付けている。

sUSDeの成功は、異なる収益創出方法を採用する新たなタイプの生息ステーブルコインの台頭にも道を開いた。これらの新しい生息ステーブルコインはそれぞれ独自のリスク・リターン特性を提供しており、リスク管理や市場状況に応じたリターン最適化といった観点から、資金配分の機会を提供している。

Resolv、Sky、Frax、Usual、Ondo、Levelといった各ステーブルコインプロトコルは、それぞれ異なるメカニズムで収益を生み出している。本稿では、それらの運営方法、関連リスク、および潜在的なリターンについて考察する。

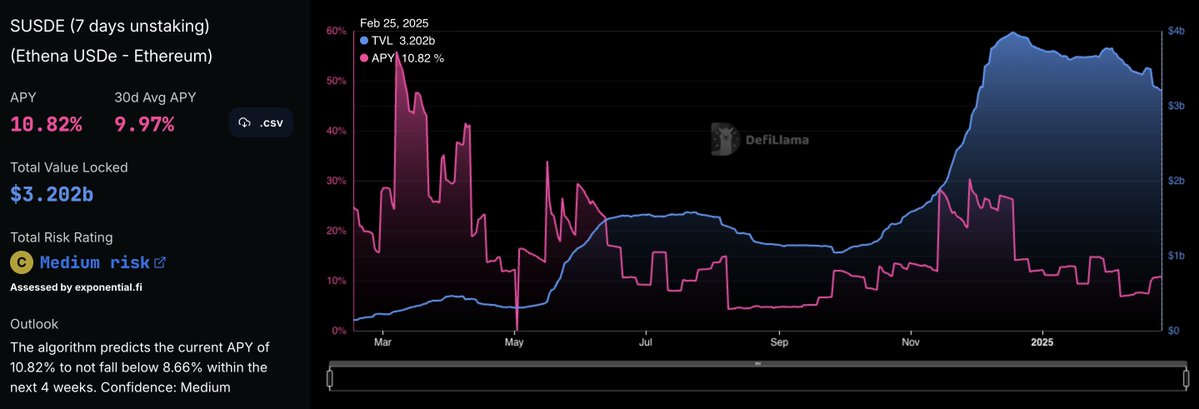

EthenaのsUSDe

sUSDeの歴史的年間利回り

EthenaのsUSDeは、USDeの生息バージョンであり、開始以来4.3%から最大55.8%という幅広い利回りを提供してきた。

USDeは自動化されたデルタニュートラルヘッジによってドルとのペッグを維持しており、担保資産の価格変動がヘッジ取引によって相殺される仕組みになっている。これらの資産は同等規模の空売りポジションで完全にヘッジ可能であるため、USDeは1:1の担保比率で運用され、過剰担保は不要である。

sUSDeはUSDeをステーキングすることで収益を得られる累積型バージョンである。Ethenaの収益は主に永続的先物取引における空売りポジションから得られるファイナンスレートであり、さらにstETHのステーキング報酬もsUSDeへの追加的な収益源となっている。

2024年には、ビットコインの平均ファイナンスレートが11%、イーサリアムが12.6%となり、sUSDeの平均年間利回りは18%に達した。

USDeの担保資産構成

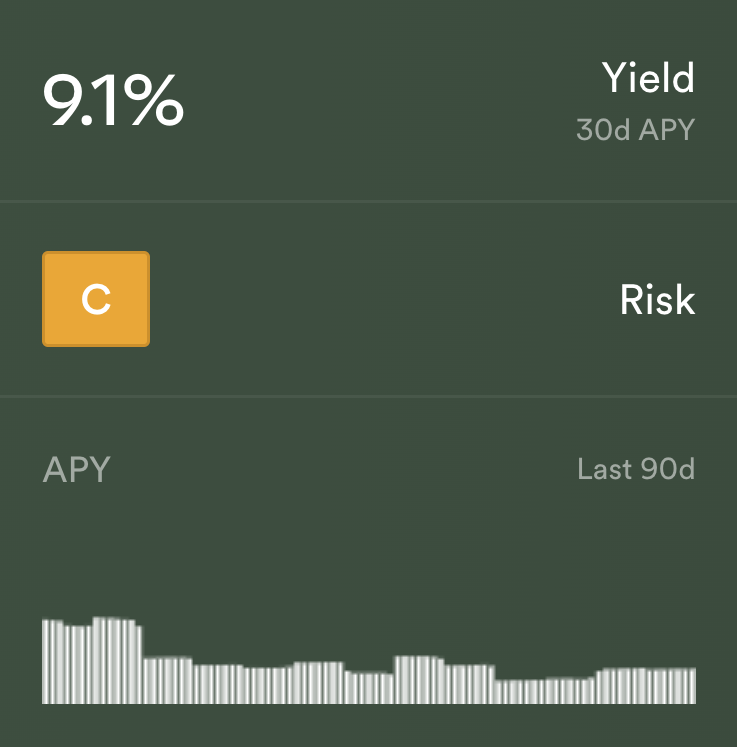

現時点でsUSDeは10.82%の利回りを提供しており、exponential.fiによるEthenaのリスク評価は「C」である:

-

LSD(流動性ステーキング派生商品)に関連するため、担保リスクは低い。

-

オンチェーン外の計算に大きく依存しており、これにより追加的な複雑性が生じる。

-

プルーフオブステーク(PoS)バリデーターへの依存があり、スラッシングリスク(没収リスク)が存在し、ステーキング資産の一部損失につながる可能性がある。

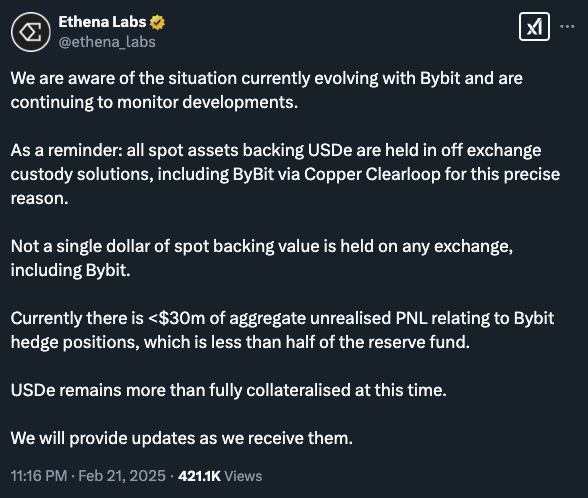

Bybitのハッキング事件後、Ethenaは透明性ある対応を行い、USDeが依然として過剰担保状態にあることを確認し、その担保資産は取引所以外の信託解決策に安全に保管されている。

透明性を確保するため、Ethenaは毎月アセットホルディングのキャストレポートを公開し、USDeの担保状況を明確に示している。2025年1月30日時点の報告によると:

-

USDe供給量:57.39億ドル

-

Copperが保有する資産:25.73億ドル

-

Ceffuが保有する資産:30.45億ドル

-

Coboが保有する資産:508万ドル

-

Coinbase Web3ウォレット資産:1億ドル

-

発行/換金プロセス中の資産:3000万ドル

-

総担保資産:57.53億ドル

-

準備基金:6041万ドル

-

準備基金を含む総担保資産/USDe比率:101.30%

これはUSDeの過剰担保状態およびEthenaの透明性への取り組みをさらに強化している。

SkyのsUSDS

sUSDSのリターン率

Skyプロトコル(旧MakerDAO)は、Skyセービングスレート(SSR)モジュールを通じて6.5%の利回りを提供している。ユーザーはUSDSをステーキングしてsUSDSを取得でき、sUSDSは時間とともに自動的に価値を蓄積していく。

担保と安全性

USDSは、ETH、wstETH、WBTCなどの暗号資産と米国国債などのリアルワールドアセット(RWA)の混合で担保されており、担保率は229.6%に達しており、高い安全性を持つ。

収益源

sUSDSの収益は以下の複数のソースから得られる:

-

安定化手数料(Stability Fees):USDSの借入者は安定化手数料を支払い、この手数料はsUSDS保有者に再分配される。

-

清算手数料:担保不足のUSDSローンの清算時に発生する手数料の一部もsUSDS保有者に分配される。

-

RWAへの投資:プロトコルは国債や高利回り債券への投資により収益を得ており、これがSkyセービングスレートを強化している。

リスク状況

Skyのexponential.fi上でのリスク評価は「B」であり、リスクの多くは基盤となるブロックチェーン、プロトコル、または資産に内在するシステミックな脆弱性に関連している。

sUSDSを保有することで、多様な収益メカニズムにアクセスでき、時間とともに安定した価値蓄積が可能になる。

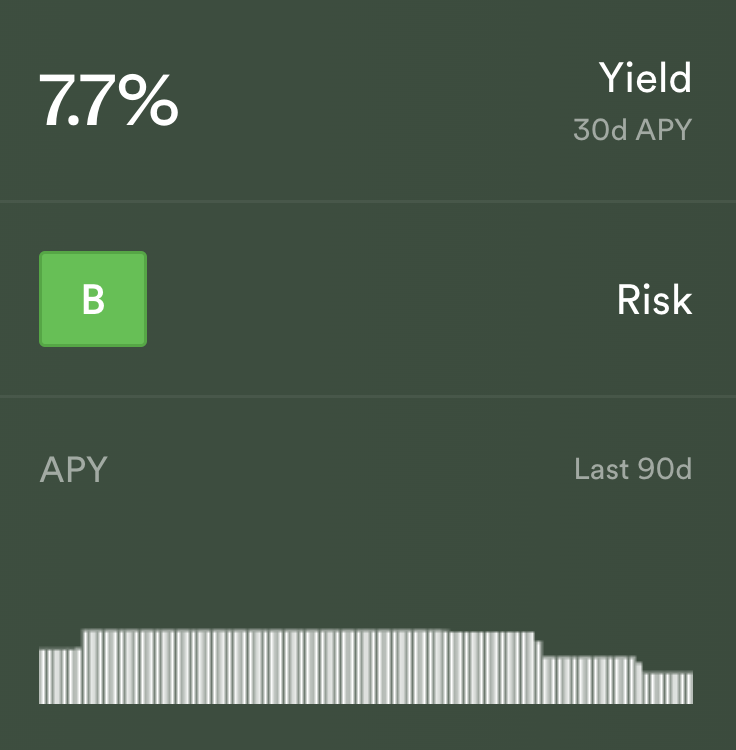

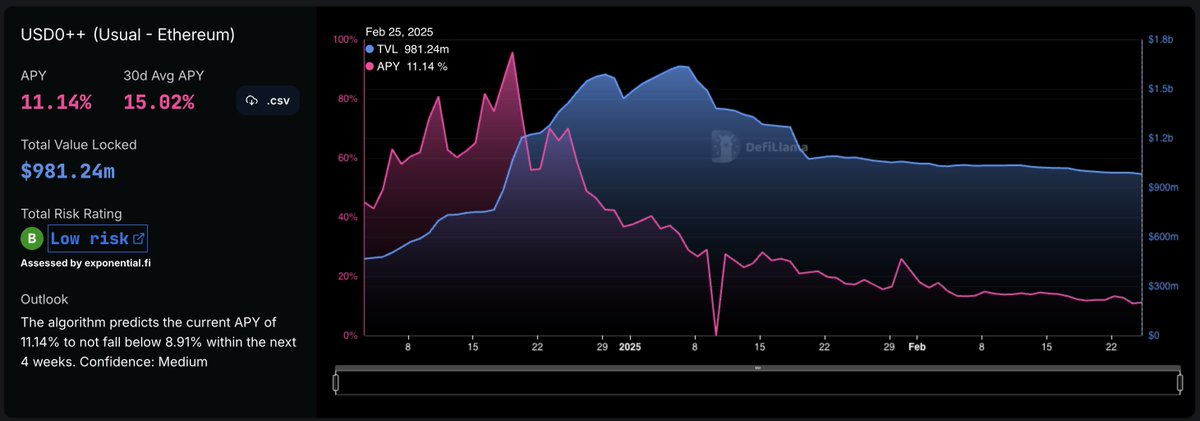

UsualのUSD0++

USD0++の歴史的年間利回り

Usualは昨年12月に顕著な市場注目を集めたが、USD0++の換金比率を1:1から突然0.87:1に変更したことで、ユーザーの信頼を失った。

USD0およびUSD0++の仕組み

-

USD0:Usualが最初に導入した流動性預金トークン(LDT)。超短期満期のリアルワールドアセットにより1:1で担保されている。

-

USD0++:USD0のステーキング版で、4年間のロック期間を持つ流動性ステーキングトークン(LST)。毎日USUALトークンでクーポンが支払われ、利回りはUSUALの市場価格に応じて変動するが、USD0++は無リスク金利相当の最低利回りを保証している。

収益とリスクの検討

-

本稿執筆時点では、USD0++は11.14%の利回りを提供しており、2024年12月19日に年間利回り95.7%のピークを記録した。

-

しかし、ロック期間構造と二重の退出メカニズムにより、流動性リスクと価格安定性リスクが生じる。

-

そのため、exponential.fiはUsualプロトコルに「B」の評価を与え、アクセシビリティと価格安定性に関する潜在的な懸念を強調している。

USD0++は競争力のあるリターンを提供するものの、その複雑な構造と最近の換金比率変更は、流動性リスクおよびプロトコルの安定性に対する懸念を引き起こしている。

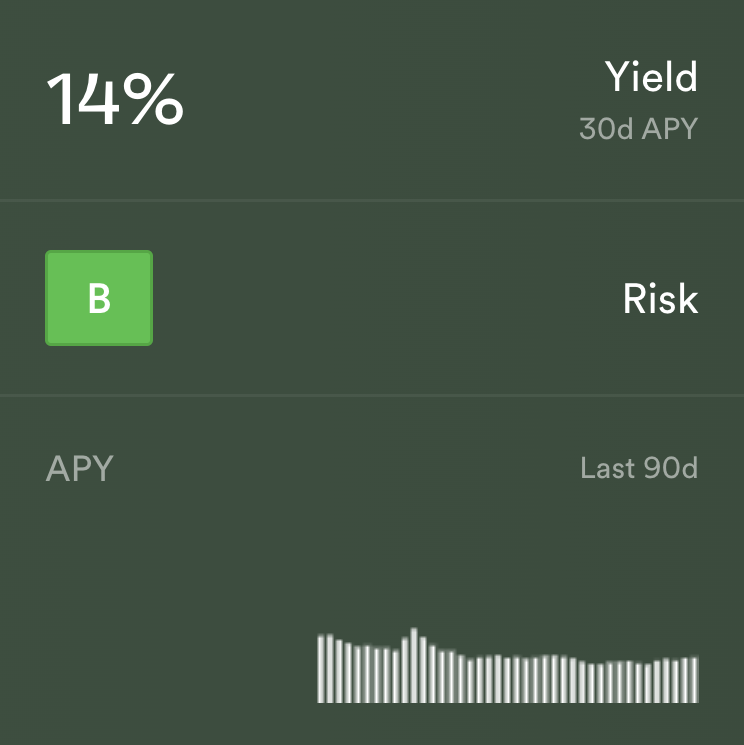

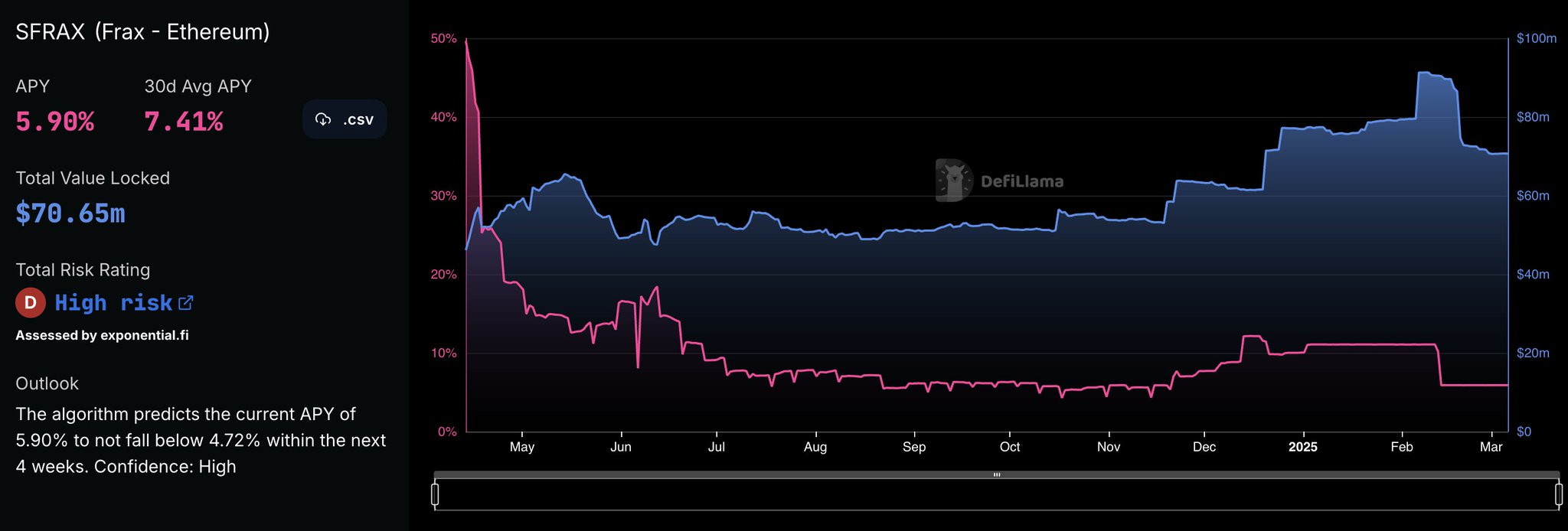

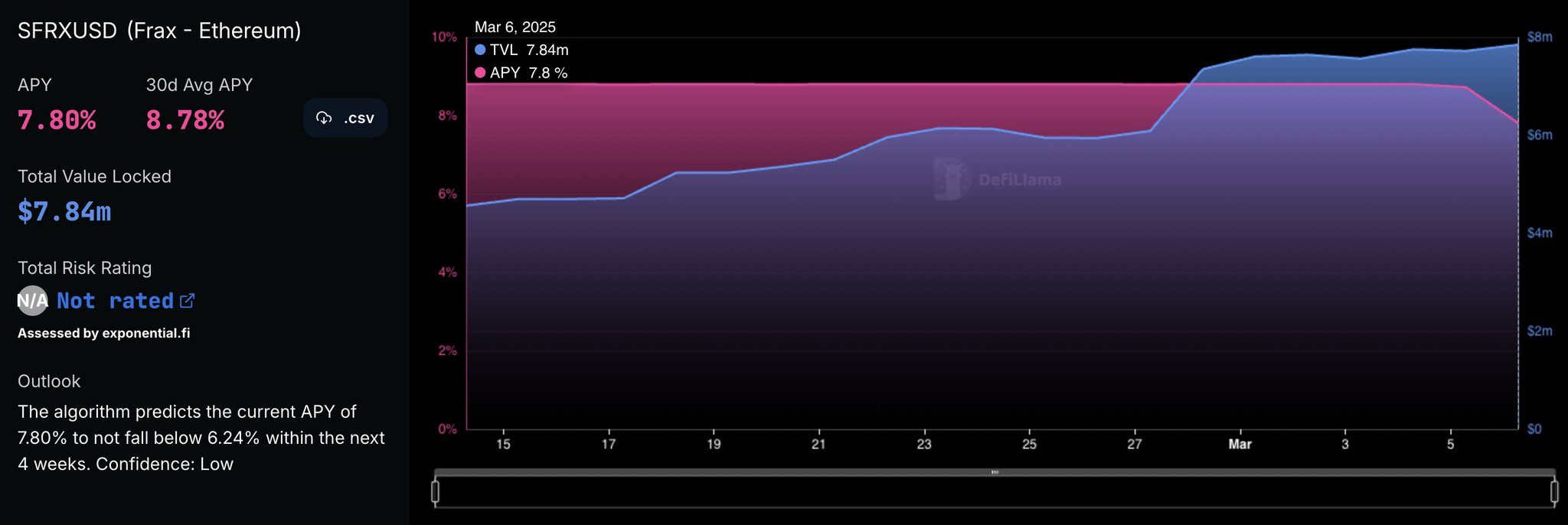

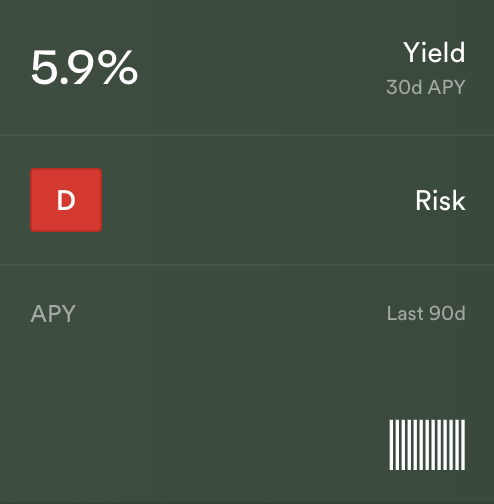

Frax FinanceのsfrxUSD

sfrxUSD(旧称sFRAX)の歴史的利回り

Frax Financeは、部分アルゴリズム型ステーブルコインモデルを考案した分散型金融(DeFi)プロトコルであり、拡張性と分散性を持つステーブルコインエコシステムの構築を目指している。

Fraxの主要構成要素

-

frxUSDステーブルコイン:当初はハイブリッドモデルであり、frxUSDは一部がUSDCなどの担保資産、一部がアルゴリズム的手法によって支えられていた。その後、徐々に完全担保型ステーブルコインへ移行し、オンチェーン資産に依存して安定性を維持している。

-

Frax Shares(FXS):Fraxエコシステムのガバナンスおよび価値蓄積トークン。

-

価格安定化メカニズム:frxUSDは、担保準備、アルゴリズム制御、多様な収益源を通じて1ドルとのペッグを維持している。

収益創出方式

sfrxUSD(ステーキングされたfrxUSD)は、Frax Finance固有の収益源——主にFrax Bonds(FXBs)とFrax Lending AMO——を利用して収益を生み出す。プロトコルはfrxUSDをFXBsにステーキングし、固定リターンを得るとともに、Fraxlend、Aave、Compoundなどの貸借市場に資金を展開して金利収入を得る。

また、Fraxの資金管理はステーブルコイン準備と収益戦略を最適化し、持続可能なリターンを確保している。sfrxUSDは供給が変動する資産であり、frxUSDに対して時間とともに価値が増加するため、保有者は能動的操作なしに収益を得つつ、DeFiとの相互運用性を維持できる。

セキュリティと安定性

exponential.fi上の評価は「D」とされているが、プロトコルはオラクルの価格操作やネガティブフィードバックループなどの脅威を軽減するための堅牢なリスク管理策を採用している。

Fraxは収益最適化器を積極的に管理し、公開市場操作を通じてfrxUSDの供給量を調整することで、市場の変動中でも1ドルとのペッグを維持している。現在、sfrxUSDは8.80%の利回りを提供している。

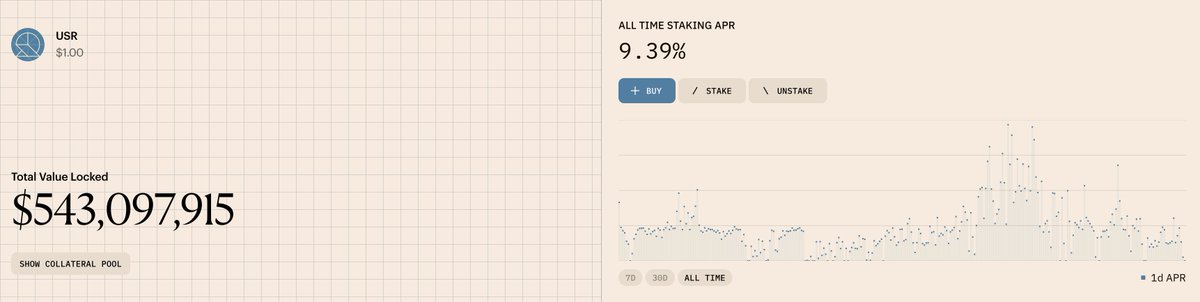

ResolvのUSR

Resolvもデルタニュートラル戦略を用いて収益を創出

USRはリアルワールドアセットのリスクから独立したステーブルコインであり、暗号原生のマネーマーケットを利用して収益を得ることを目指している。従来のステーブルコインとは異なり、USRはETHおよびその派生商品によって担保されており、暗号市場の変動に対抗するためにデルタニュートラル戦略を採用している。

ただし、デルタニュートラル戦略には内在的なリスクがあるため、Resolvはリスク吸収とレバレッジドヤールドファーミングの機会を提供する、スケーラブルなトークナイズド保護層——Resolv流動性プール——を導入している。

USRおよびResolvの主な特徴:

-

ETH担保による安定性:ETHおよび流動性ステーキングトークン(LSTs)によって完全担保され、パーペチュアル先物の空売りで価格変動をヘッジ。

-

発行と換金:ユーザーは流動性ステーキング資産を用いて1:1の比率でUSRを発行または換金でき、シームレスなアクセスと安定性を確保。

-

Resolv流動性プール:過剰担保された保険プールであり、長期的な安定性とリスク保護を強化。

-

ステーキングと収益:USR自体は収益を累積しないが、ユーザーはUSRをステーキングしてstUSRを得ることで収益を得られ、現在7日間ステーキングの年間利回りは5.74%。

強力なモデルと専用の保険プールを統合することで、Resolvは不安定な市場環境下でも安全性、柔軟性、回復力を確保しており、USRをDeFiにおける安定的で信頼でき、効率的な交換媒体として位置づけている。

OndoのUSDY

USDYの利回りは4.35%

Ondo FinanceのUSDYは、短期米国国債および銀行預金によって担保されたトークナイズド債務証券である。ステーブルコインの使いやすさと高品質で収益を生む資産を組み合わせることを目指しており、非米国投資家が米ドル建てリターンに規制準拠の形でアクセスできるように設計されている。

担保と安全性

USDYは以下の資産によって担保されている:

-

短期米国国債:高流動性・低リスクの政府証券。

-

銀行当座預金:迅速な換金を実現するための流動性向上。

-

破産隔離構造:USDYはOndo Financeとは別個の法的実体であるOndo USDY LLCが発行しており、財務問題発生時においてもトークン保有者が唯一の債権者となるよう保証。

収益創出方式

USDYは短期米国国債から収益を生み出し、4%以上のリターンを提供する。収益は自動的に累積され、手動での請求は不要。USDYには2つの形式がある。累積型(USDY)は、収益の蓄積に伴い1トークンあたりの価格が上昇する。一方、供給変動型(rUSDY)は1.00ドルとのペッグを維持し、保有者のトークン残高を増やすことで収益を分配する。例えば、USDYの価格が1.00ドルから1.01ドルに上昇した場合、rUSDY保有者は価格変動ではなく、より多くのトークンを受け取ることになる。

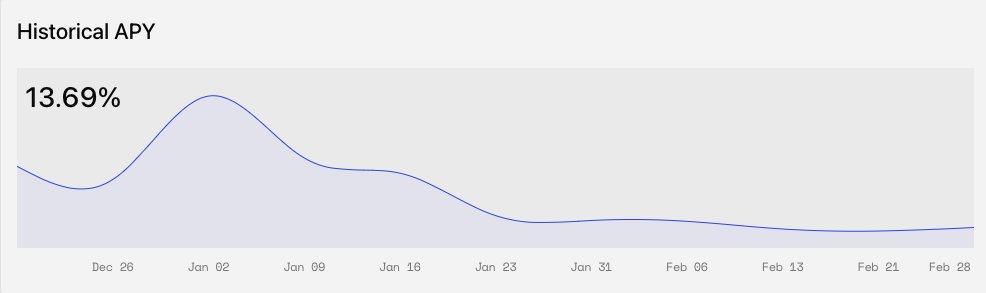

LevelのslvlUSD

※訳者注:本文の著者はLevelに所属しています。

slvlUSDの歴史的年間利回り

LevelはDragonflyおよびPolychainが支援する分散型ステーブルコインプロトコルである。Levelが発行するlvlUSDステーブルコインは、貸借プロトコルやリステーキングなど、複数の暗号原生ソースから収益を得ることを可能にする。

lvlUSDはUSDCおよびUSDTによって担保されるステーブルコインであり、これらの資産はAaveに預け入れられて基本的な収益を生み出す。その後、aUSDTおよびaUSDCのリシートトークンがSymbioticで再ステーキングされ、分散ネットワークの保護と同時に経済的セキュリティプールを維持する。Levelは基本収益に加えてリステーキング報酬を重ね、Symbioticで蓄積されたポイントをユーザーに還元することを目指している。

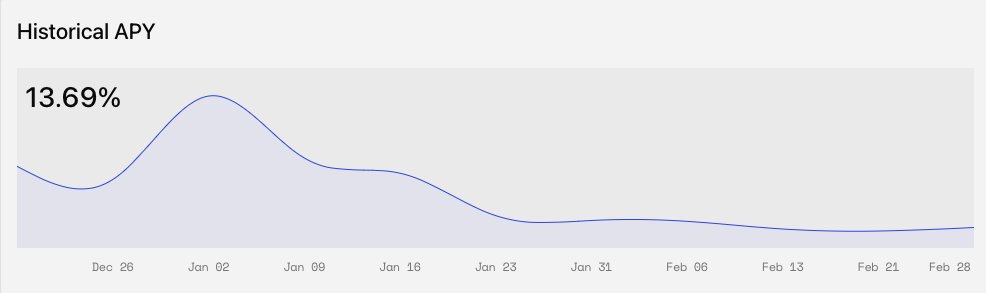

lvlUSD保有者はlvlUSDをステーキングしてslvlUSDを取得し、オンチェーン収益を得ることができる。現在の利回りは13.69%であり、これはプロトコルがslvlUSDに分配した収益を、前回の収益分配以降のslvlUSDの日次平均時価総額で割り、年利複利計算した値である。

ステーブルコイン利回りは市場変化にどう反応するか

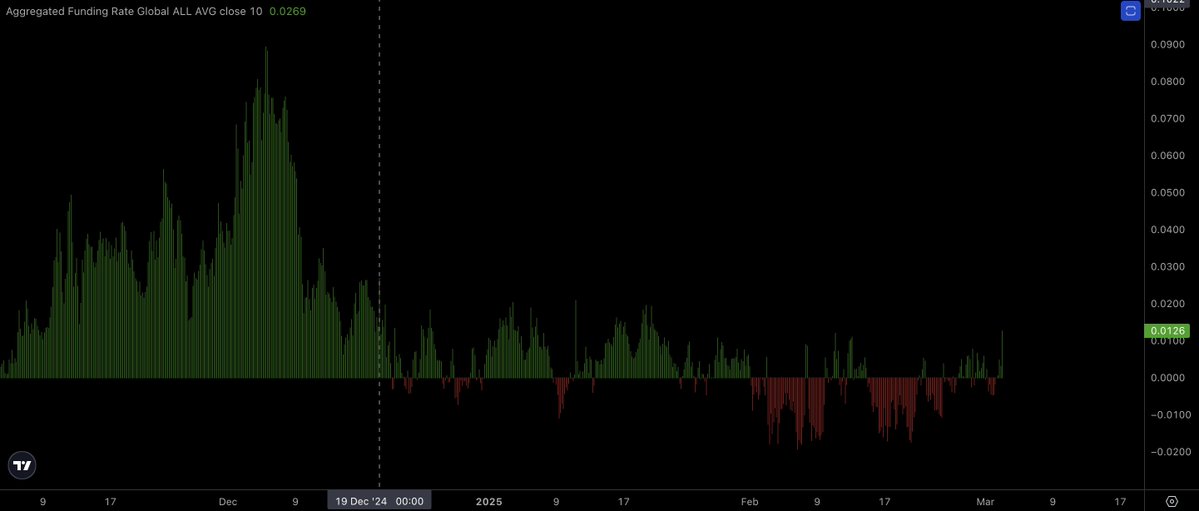

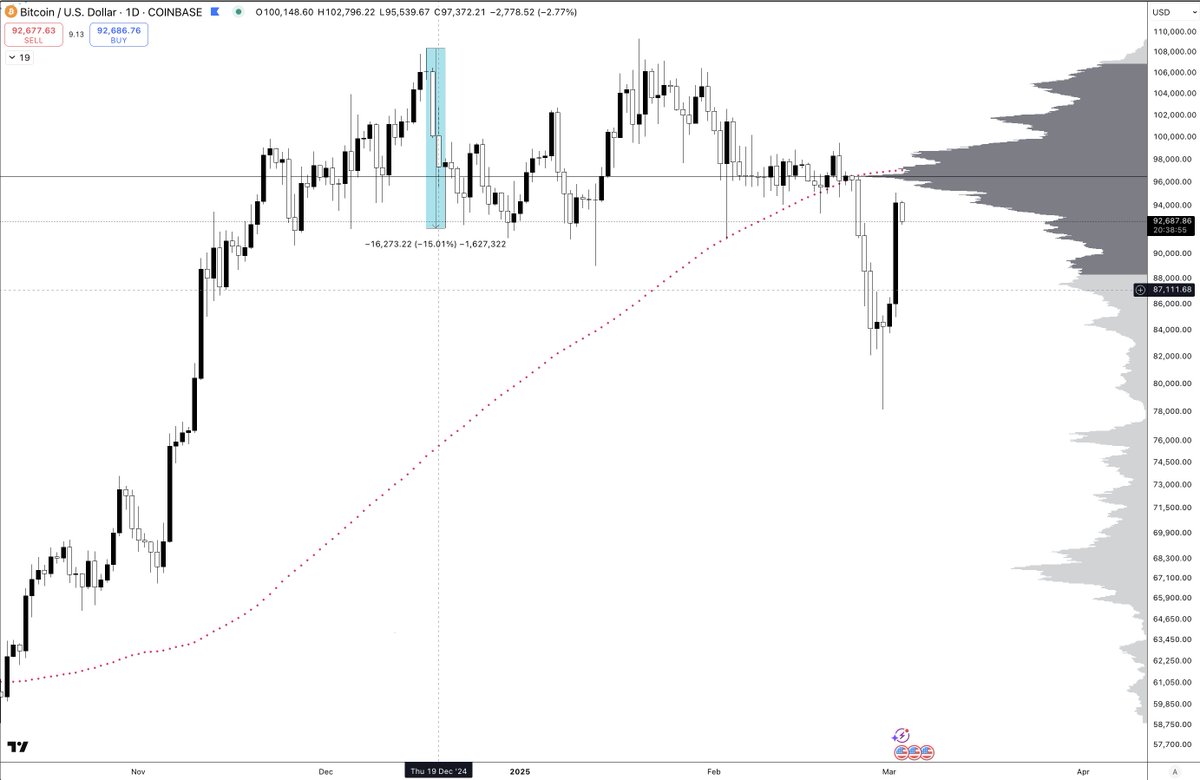

ステーブルコインの利回りは通常、市場センチメントの変動に応じて変化し、ブルマーケットとベアマーケットのサイクルのダイナミクスを反映する。一例としてEthenaのsUSDeがあり、その収益の一部はイーサリアムなどの資産を空売りし、ファイナンスレートを受け取ることによるものである。ブルマーケットでは、トレーダーがロングポジションを形成するためファイナンスレートが上昇し、sUSDeの利回りも高まる。逆にベアマーケットでは、ファイナンスレートがマイナスになり、生成される収益が低下する。この相関関係は、生息ステーブルコインが市場トレンドの影響を受ける様子を浮き彫りにしており、そのリターンは固定ではなく動的であることを示している。

上図は11月初めから現在までの各種暗号資産の複合ファイナンスレートを示している。2024年12月9日以降、ファイナンスレートが顕著に低下し、2月の間長期間マイナスが続いており、これはトレーダーが主に市場をショートしていることを示唆している。この長期間のマイナスファイナンスレートは、弱気的センチメントの高まりと、空売りポジションを維持するために費用を支払っていることを意味している。

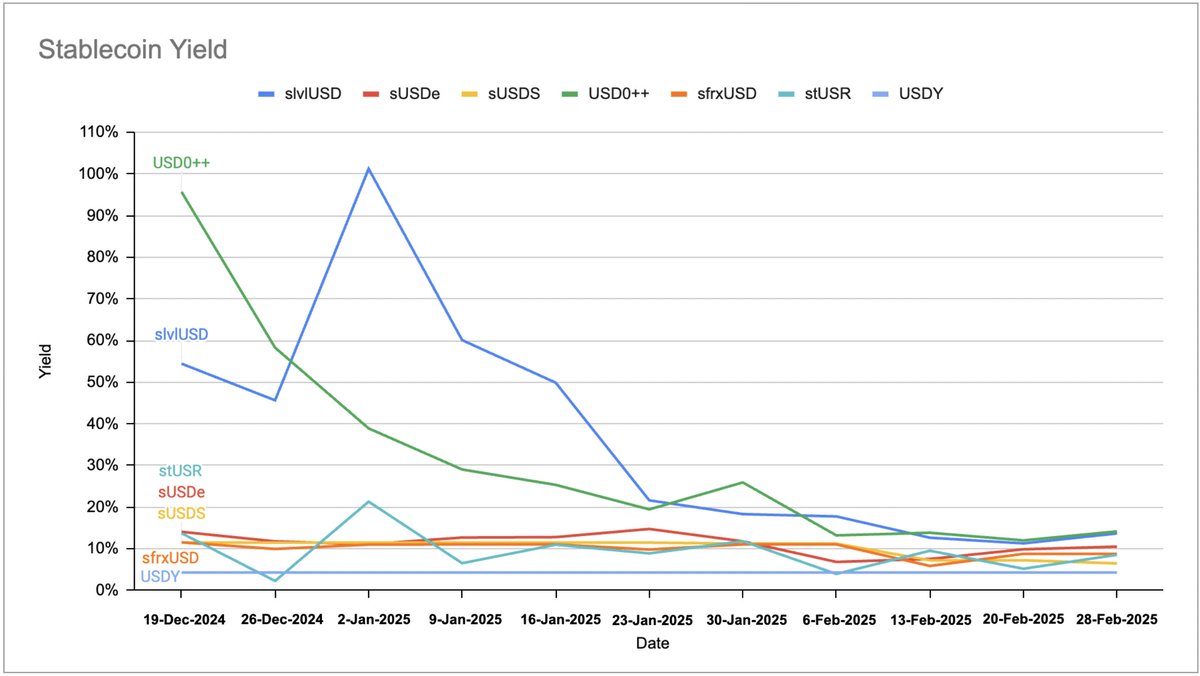

2024年末以降のsUSDe利回りの推移

同じ時期に、sUSDeの利回り(ピンクライン)は12月中旬までは高水準を維持していたが、その後低下し、7〜15%の間で安定している。この傾向は、ブルマーケットと一部の生息ステーブルコインのリターンとの相関関係を強調している。

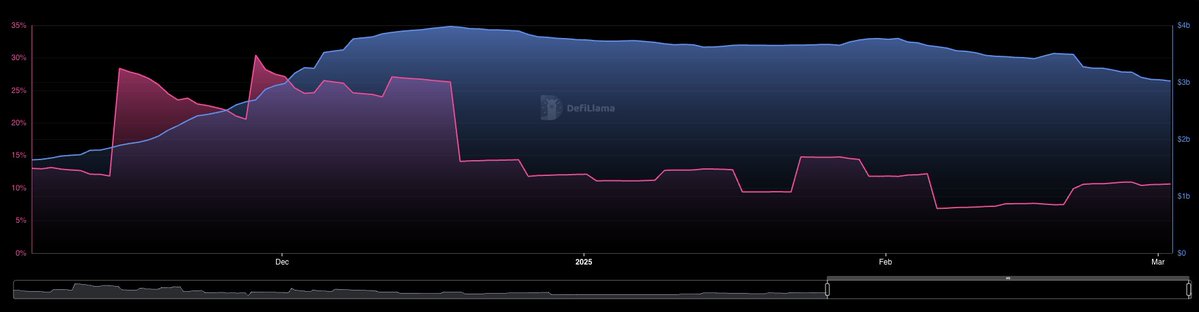

同様に、USDT/USDCをAaveに預けることで収益を得るslvlUSDも市場センチメントの影響を受ける。ブルマーケット時には、オンチェーンのトレーダーがロングエクスポージャーを増やすためにより多くのステーブルコインを借り入れ、需要の上昇がLevelのようなプロトコルの年間利回りを押し上げる。この関係性は、DeFiステーブルコインの利回りがいかに市場サイクルに反応するかをさらに示しており、貸借活動の増加が流動性提供者に高いリターンをもたらす。

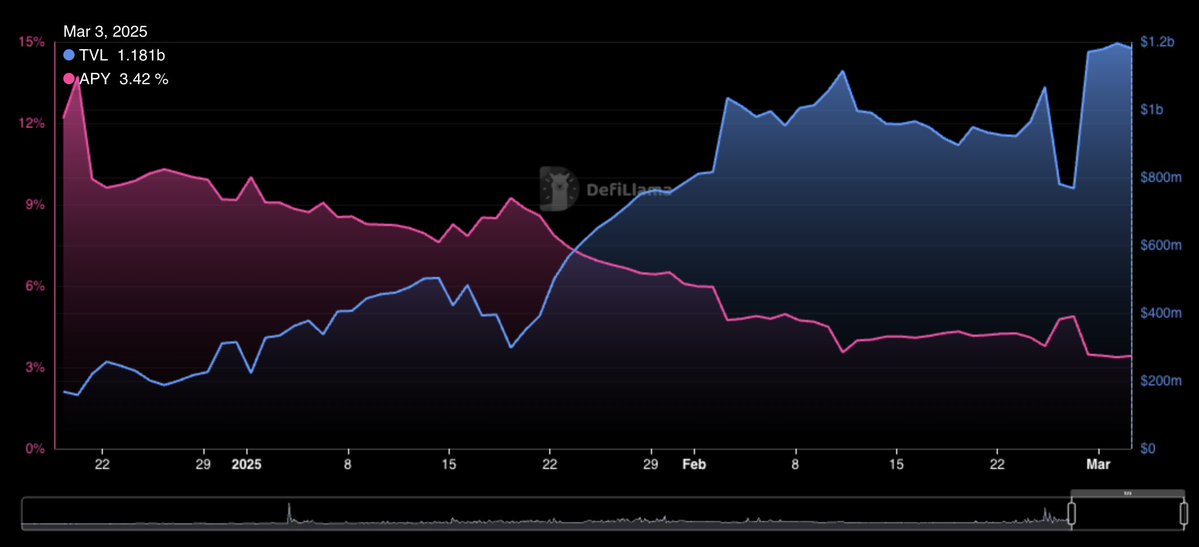

Aave V3におけるUSDCの供給利回りの変化

このチャートは、Aave V3(イーサリアム)におけるUSDCの利回りを示しており、2024年12月20日に13.72%のピークに達した後、3.42%まで低下している。これは市場センチメントの変化を反映しており、ブルフェーズでは貸借利回りが上昇するが、ベアフェーズでは需要が減少し、リターンも低下する。

slvlUSDのチャートも同様の傾向を示しており、その利回りはAave上でのUSDC貸借利回りと部分的に連動している。全体として、ベアマーケットでは生息ステーブルコインの金利は低下する。なぜなら、ほとんどのステーブルコインは貸借需要またはファイナンスレートに依存しており、市場センチメントが悪化するとこれらが弱まるためである。

12月初め以降、市場はレンジ相場または下降傾向にあり、これはビットコインおよびその他(時価総額トップ10を除く暗号資産の合計)のチャートに表れており、生息ステーブルコインの金利に直接的な影響を与えている。

しかし、利回り低下の問題を緩和する新たな解決策も登場している。特にPendleのソリューションが注目される。PendleのPTを購入することで、ユーザーは基礎資産を保有しつつ固定利回りをロックインでき、可変利回りに対して事実上ショートするヘッジが可能になる。また、PendleのBoros機能により、ファイナンスレートに対してロングまたはショートのポジションを取れるようになり、Ethenaのようなプロトコルがファイナンスレート低下のリスクをヘッジできるようになる。これにより、ユーザーに対してより安定し競争力のある利回りを提供できるようになる。

結論

2024年12月19日~2025年2月28日における7種類の生息ステーブルコインの年間利回り

生息ステーブルコインの利回りは明らかに広範な市場センチメントの影響を受けており、本稿で分析した7種のステーブルコインすべてにおいて利回りの低下傾向が見られる。

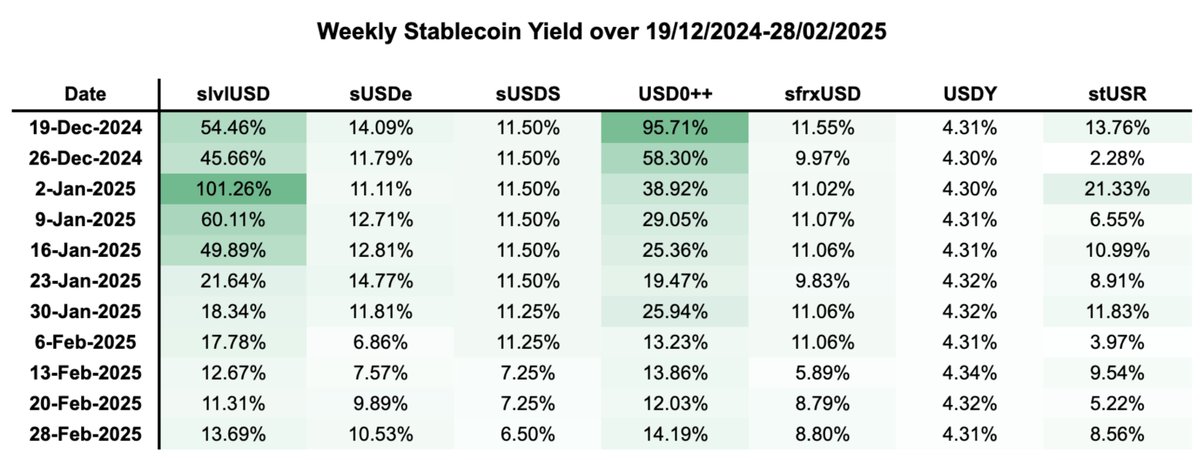

過去11週間における7種の生息ステーブルコインの利回り

もし再び強気的センチメントが戻り、ステーブルコインの貸借需要が増加し、市場のファイナンスレートがプラスに転じれば、生息ステーブルコインのリターンは再び上昇する可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News